Faits saillants du marché

Auteur

Laisser un commentaire

Searching...

Source : Recherche secondaire, Recherche primaire, base de données MRFR et analyse d'analystes

De plus, l'industrie et l'urbanisation contribuent à l'augmentation de la population mondiale. La demande de gaz et de pétrole est accrue par ces facteurs. Par conséquent, afin de garantir un approvisionnement continu de ces sources d'énergie essentielles, un vaste réseau de pipelines doit être entretenu et étendu. Le développement des infrastructures est nécessaire pour répondre de manière durable et efficace aux besoins énergétiques croissants de la planète.

L'industrie se développe parce que les sociétés de pipelines adoptent une approche active pour remplacer, réparer et entretenir les canalisations vieillissantes. Cet effort stratégique est essentiel à la croissance et au progrès de ces entreprises. Les problèmes de corrosion, de fuites et de détérioration structurelle sont inévitables pour les pipelines tout au long de leur vie. Ces problèmes non seulement compromettent la sécurité des pipelines, mais réduisent également leur efficacité opérationnelle.

Les entreprises de pipelines sont très motivées à consacrer des ressources à des projets de maintenance, de réparation et de remplacement en réponse à ces difficultés. Français L'exécution de ces étapes garantit la sécurité et la fiabilité continues du transport du pétrole et du gaz, améliore l'efficacité opérationnelle, réduit les risques environnementaux et se conforme aux obligations réglementaires strictes. En outre, il convient de noter que ces entreprises impliquent souvent l'intégration de technologies et de matériaux de pointe, créant ainsi des opportunités pour de nouveaux concepts et favorisant l'expansion économique du secteur.

Le secteur international offre des opportunités encourageantes de diversification grâce à la construction de pipelines spécifiquement conçus pour le captage et stockage du carbone (CSC) ou l'hydrogène. On constate une augmentation notable de la demande d'infrastructures pour l'hydrogène en raison de l'attention accrue accordée à l'échelle mondiale à la réduction des émissions de carbone et au passage à des sources d'énergie plus propres.

Le développement et l'expansion des centrales de production d'hydrogène vert et bleu dépendent de cette infrastructure. De plus, il est essentiel de souligner l'importance de l'application de la technologie CSC comme étape essentielle pour traiter et réduire les émissions de carbone provenant de la production d'électricité et des activités industrielles. Français En se développant stratégiquement dans ces industries, les sociétés de pipelines peuvent bénéficier de leur infrastructure et de leur expérience existantes.

Grâce à cette démarche, elles peuvent exploiter des marchés en pleine expansion et jouer un rôle important dans l'accélération de la transition vers un avenir énergétique plus durable. Cela permettra à ces entreprises de maintenir leur rentabilité et leur viabilité à long terme face à un environnement énergétique en évolution. Ainsi, elles stimuleront les revenus du marché des oléoducs et des gazoducs.

Trois systèmes sont impliqués dans le processus : la distribution, la collecte et le transport. Comme pour les systèmes de collecte de pétrole brut, les systèmes de collecte de gaz naturel prélèvent la matière première des puits de production et la transportent des installations aux raffineries et aux ports via d'immenses pipelines de transport.

Figure 1 : Marché des oléoducs et gazoducs, par application, 2024 et 2032 (milliards USD)

Source : Recherche secondaire, recherche primaire, base de données MRFR et analyse d'analystes

En outre, les principaux pays étudiés dans le rapport de marché sont les États-Unis, le Canada, l'Allemagne, la France, le Royaume-Uni, l'Italie, l'Espagne, la Chine, le Japon, l'Inde, l'Australie, la Corée du Sud et le Brésil.

Figure 2 : Part de marché des oléoducs et gazoducs par région 2022 (milliards USD)

Source : Recherche secondaire, recherche primaire, base de données MRFR et analyse d'analystes

Pétrole et gaz en Europe Le marché des pipelines représente la deuxième plus grande part de marché. Le marché serait stimulé par l'augmentation des dépenses d'exploration et de production, l'expansion des lignes d'exportation longue distance et des investissements importants dans les extensions potentielles de Nord Stream vers les Pays-Bas et de South Stream.

Les événements susmentionnés renforcent l'attente d'une augmentation de la part de l'Europe au cours de la période prévue. En outre, le marché allemand des oléoducs et gazoducs détenait la plus grande part de marché, et le marché britannique des oléoducs et gazoducs a été le marché à la croissance la plus rapide de la région européenne.

Le marché des oléoducs et gazoducs de l'Asie-Pacifique devrait croître au TCAC le plus rapide de 2023 à 2032 en raison des besoins croissants en gaz et en pétrole des principales nations de la région. Les plus grands utilisateurs de gaz et de pétrole de la région Asie-Pacifique ont toujours été la Chine et l'Inde, dont les réseaux de pipelines se développent à un rythme rapide. De plus, le marché chinois des oléoducs et gazoducs détenait la plus grande part de marché, et le marché indien des oléoducs et gazoducs était le marché à la croissance la plus rapide de la région Asie-Pacifique.

Fabriquer localement pour minimiser les coûts d'exploitation est l'une des principales tactiques commerciales utilisées par les fabricants de l'industrie mondiale des oléoducs et gazoducs pour bénéficier aux clients et accroître le secteur du marché. Ces dernières années, l'industrie des oléoducs et gazoducs a offert certains des avantages les plus significatifs à la médecine.

Les principaux acteurs du marché des oléoducs et gazoducs tentent d'accroître la demande en investissant dans la recherche et le développement, notamment Tenaris, Chevron Corporation, TMK Group, NIPPON STEEL ENGINEERING CO., LTD., NOV Inc., ConocoPhillips Company, SUBSEA 7, TechnipFMC pIc, Shell et Welspun.

Welspun India Ltd (WIL) fabrique et commercialise des textiles d'intérieur. L'entreprise propose des tapis et paillassons de bain, des serviettes, des carpettes, des peignoirs, de la literie fonctionnelle, des draps et de la literie tendance. Elle propose également des produits pour le traitement des plaies, des produits de soins féminins et des couches, ainsi que des articles jetables comme des lingettes, des rideaux et des blouses. L'entreprise propose également des produits dans les domaines du médical, de la filtration, des biens de grande consommation, de l'automobile, de l'aérospatiale et de l'isolation thermique, destinés aux particuliers et aux industriels.

Chevron Corp (Chevron) est une entreprise intégrée du pétrole et du gaz naturel. Elle intervient à toutes les étapes de la production et de l'exploration pétrolière et gazière, du transport par pipeline et du stockage à la commercialisation, la distribution et le raffinage des produits finis. L'entreprise mène des activités d'exploration, d'extraction et de transport de pétrole brut et de gaz naturel. Elle raffine, commercialise et distribue également des lubrifiants et des carburants de transport, ainsi que des produits pétrochimiques et des additifs. Les installations de conversion de gaz en liquide situées dans ses zones d'exploitation appartiennent à Chevron.

How much is the oil and gas pipelines market?

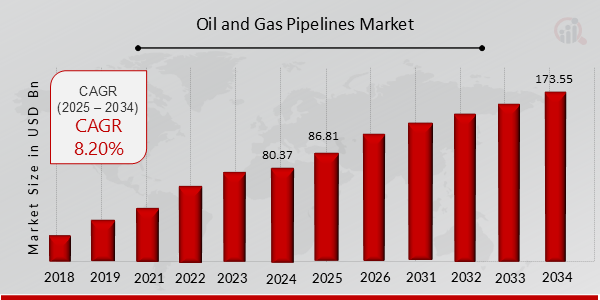

The Oil and Gas Pipelines Market size was valued at USD 80.37 Billion in 2024.

What is the growth rate of the oil and gas pipelines market?

The global market is projected to grow at a CAGR of 8.0% during the forecast period, 2025-2034.

Which region held the largest market share in the oil and gas pipelines market?

North America had the largest share in the global market

Who are the key players in the oil and gas pipelines market?

The key players in the market are Tenaris, Chevron Corporation, TMK Group, NIPPON STEEL ENGINEERING CO., LTD., NOV Inc., ConocoPhillips Company, SUBSEA 7, TechnipFMC pIc, Shell, and Welspun.

Which application led the oil and gas pipelines market?

The offshore category dominated the market in 2022.

Which stream type had the largest market share in the oil and gas pipelines market?

The midstream category had the largest share in the global market.

Veuillez remplir le formulaire ci-dessous pour recevoir un échantillon gratuit de ce rapport

“This is really good guys. Excellent work on a tight deadline. I will continue to use you going forward and recommend you to others. Nice job”

“Thanks. It’s been a pleasure working with you, please use me as reference with any other Intel employees.”

“Thanks for sending the report it gives us a good global view of the Betaïne market.”

“Thank you, this will be very helpful for OQS.”

“We found the report very insightful! we found your research firm very helpful. I'm sending this email to secure our future business.”

“I am very pleased with how market segments have been defined in a relevant way for my purposes (such as "Portable Freezers & refrigerators" and "last-mile"). In general the report is well structured. Thanks very much for your efforts.”

“I have been reading the first document or the study, ,the Global HVAC and FP market report 2021 till 2026. Must say, good info! I have not gone in depth at all parts, but got a good indication of the data inside!”

“We got the report in time, we really thank you for your support in this process. I also thank to all of your team as they did a great job.”