Markt-Highlights

Autor

Einen Kommentar hinterlassen

Searching...

Quelle: Sekundärforschung, Primärforschung, MRFR-Datenbank und Analystenbericht

Darüber hinaus tragen Industrie und Urbanisierung zum Wachstum der Weltbevölkerung bei. Diese Faktoren erhöhen die Nachfrage nach Gas und Öl. Um eine kontinuierliche Versorgung mit diesen wichtigen Energiequellen zu gewährleisten, muss daher ein riesiges Pipelinenetz gewartet und erweitert werden. Der Ausbau der Infrastruktur ist notwendig, um den weltweit steigenden Energiebedarf nachhaltig und effizient zu decken.

Die Branche wächst, weil Pipeline-Unternehmen alternde Rohre aktiv ersetzen, reparieren und instand halten. Dieses strategische Unterfangen ist für das Wachstum und die Weiterentwicklung dieser Unternehmen von entscheidender Bedeutung. Probleme wie Korrosion, Leckagen und strukturelle Abnutzung sind bei Pipelines im Laufe ihrer Lebensdauer unvermeidlich. Diese Probleme gefährden nicht nur die Sicherheit der Pipelines, sondern verringern auch ihre Betriebseffizienz.

Pipeline-Unternehmen sind hoch motiviert, als Reaktion auf diese Schwierigkeiten Ressourcen für Wartungs-, Reparatur- und Austauschprojekte bereitzustellen. Die Umsetzung dieser Schritte gewährleistet die kontinuierliche Sicherheit und Zuverlässigkeit des Öl- und Gastransports, verbessert die Betriebseffizienz, verringert Umweltrisiken und entspricht strengen gesetzlichen Auflagen. Außerdem ist es bemerkenswert, dass diese Unternehmungen oft die Einbeziehung modernster Technologien und Materialien beinhalten und dadurch Möglichkeiten für neue Konzepte schaffen und das wirtschaftliche Wachstum der Branche fördern.

Der internationale Sektor bietet vielversprechende Chancen zur Diversifizierung durch den Bau von Pipelines, die speziell für CO2-Abscheidung und -Speicherung (CCS) oder Wasserstoff konzipiert sind. Es gibt eine spürbare Zunahme der Nachfrage nach Wasserstoffinfrastruktur, da der Reduzierung der CO2-Emissionen und der Umstellung auf sauberere Energiequellen weltweit mehr Aufmerksamkeit geschenkt wird.

Die Entwicklung und der Ausbau von Anlagen zur Erzeugung von grünem und blauem Wasserstoff hängen von dieser Infrastruktur ab. Darüber hinaus muss betont werden, wie wichtig die Anwendung der CCS-Technologie als entscheidender Schritt zur Bekämpfung und Verringerung der CO2-Emissionen aus der Stromerzeugung und industriellen Aktivitäten ist. Durch eine strategische Expansion in diese Branchen können Pipeline-Unternehmen von ihrer vorhandenen Infrastruktur und Erfahrung profitieren.

Durch diesen Schritt können sie schnell wachsende Märkte erschließen und eine wichtige Rolle bei der Beschleunigung des Übergangs zu einer nachhaltigeren Energiezukunft spielen. Dies wird diesen Unternehmen ermöglichen, ihre Rentabilität und langfristige Lebensfähigkeit angesichts eines sich verändernden Energieumfelds aufrechtzuerhalten. Dies treibt den Umsatz des Marktes für Öl- und Gaspipelines an.

An diesem Prozess sind drei Systeme beteiligt: Verteilung, Sammlung und Übertragung. Wie Rohölfördersysteme entnehmen Erdgasfördersysteme Rohstoffe aus Förderbohrungen und transportieren diese über riesige Fernleitungen von den Anlagen zu Raffinerien und Häfen.

Abbildung 1: Markt für Öl- und Gaspipelines nach Anwendung, 2024 2032 (Mrd. USD)

Quelle: Sekundärforschung, Primärforschung, MRFR-Datenbank und Analystenbewertung

Die wichtigsten im Marktbericht untersuchten Länder sind die USA, Kanada, Deutschland, Frankreich, Großbritannien, Italien, Spanien, China, Japan, Indien, Australien, Südkorea und Brasilien.

Abbildung 2: Marktanteil von Öl- und Gaspipelines nach Regionen 2022 (Milliarden US-Dollar)

Quelle: Sekundärforschung, Primärforschung, MRFR-Datenbank und Analystenbericht

Europa Öl und Gas Der Markt für Öl- und Gaspipelines nimmt den zweitgrößten Marktanteil ein. Angetrieben wird der Markt durch steigende Ausgaben für Exploration und Produktion, den Ausbau von Langstrecken-Exportleitungen und erhebliche Investitionen in mögliche Nord Stream-Erweiterungen in die Niederlande und South Stream.

Die zuvor genannten Ereignisse bekräftigen die Erwartung, dass Europas Anteil im Prognosezeitraum steigen wird. Darüber hinaus hatte der deutsche Markt für Öl- und Gaspipelines den größten Marktanteil, und der britische Markt für Öl- und Gaspipelines war der am schnellsten wachsende Markt in der europäischen Region.

Der Markt für Öl- und Gaspipelines im asiatisch-pazifischen Raum wird aufgrund des steigenden Bedarfs der wichtigsten Nationen dieser Region an Gas und Öl zwischen 2023 und 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate aufweisen. Die größten Gas- und Ölverbraucher im asiatisch-pazifischen Raum waren traditionell China und Indien, deren Pipelinenetze sich rasant erweitern. Darüber hinaus hatte der chinesische Markt für Öl- und Gaspipelines den größten Marktanteil, und der indische Markt für Öl- und Gaspipelines war der am schnellsten wachsende Markt im asiatisch-pazifischen Raum.

Die lokale Fertigung zur Minimierung der Betriebskosten ist eine der wichtigsten Geschäftstaktiken der Hersteller in der globalen Öl- und Gaspipelinebranche, um Kunden zu nützen und den Marktsektor zu vergrößern. In den letzten Jahren hat die Öl- und Gaspipelinebranche der Medizin einige der bedeutendsten Vorteile geboten.

Große Akteure im Öl- und Gaspipeline-Markt versuchen, die Marktnachfrage durch Investitionen in Forschung und Entwicklung zu steigern. Dazu gehören Tenaris, Chevron Corporation, TMK Group, NIPPON STEEL ENGINEERING CO., LTD., NOV Inc., ConocoPhillips Company, SUBSEA 7, TechnipFMC pIc, Shell und Welspun.

Hersteller und Vermarkter von Heimtextilien ist Welspun India Ltd (WIL). Das Produktangebot umfasst Badvorleger und -matten, Handtücher, Teppiche, Bademäntel, Gebrauchsbettwäsche, Bettlaken und modische Bettwäsche. Darüber hinaus bietet das Unternehmen Wundpflege, Damenhygiene und Windeln sowie Einwegartikel wie Tücher, Vorhänge und Kittel an. Das Unternehmen bietet Produkte aus den Bereichen Medizin, Filtration, Konsumgüter, Automobil, Luft- und Raumfahrt sowie Wärmedämmung für Privat- und Industriekunden an.

Chevron Corp (Chevron) ist ein integriertes Erdöl- und Erdgasunternehmen. Es ist in allen Phasen der Öl- und Gasförderung und -exploration tätig, vom Pipelinetransport und der Lagerung bis hin zur Vermarktung, Distribution und Veredelung der fertigen Produkte. Das Unternehmen ist in der Exploration, Förderung und im Transport von Rohöl und Erdgas tätig. Darüber hinaus raffiniert, vermarktet und vertreibt es Schmierstoffe und Kraftstoffe und verkauft Petrochemikalien und Additive. Anlagen in den Betriebsgebieten, die Gas in Flüssigkeit umwandeln, gehören Chevron.

How much is the oil and gas pipelines market?

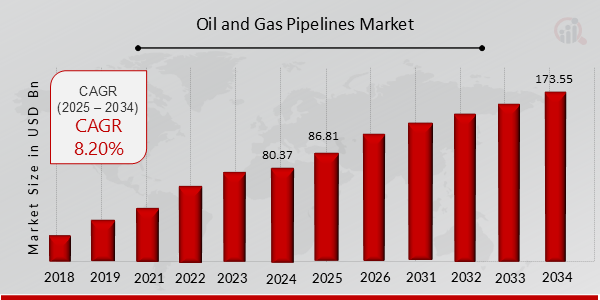

The Oil and Gas Pipelines Market size was valued at USD 80.37 Billion in 2024.

What is the growth rate of the oil and gas pipelines market?

The global market is projected to grow at a CAGR of 8.0% during the forecast period, 2025-2034.

Which region held the largest market share in the oil and gas pipelines market?

North America had the largest share in the global market

Who are the key players in the oil and gas pipelines market?

The key players in the market are Tenaris, Chevron Corporation, TMK Group, NIPPON STEEL ENGINEERING CO., LTD., NOV Inc., ConocoPhillips Company, SUBSEA 7, TechnipFMC pIc, Shell, and Welspun.

Which application led the oil and gas pipelines market?

The offshore category dominated the market in 2022.

Which stream type had the largest market share in the oil and gas pipelines market?

The midstream category had the largest share in the global market.

Bitte füllen Sie das folgende Formular aus, um ein kostenloses Muster dieses Berichts zu erhalten

“This is really good guys. Excellent work on a tight deadline. I will continue to use you going forward and recommend you to others. Nice job”

“Thanks. It’s been a pleasure working with you, please use me as reference with any other Intel employees.”

“Thanks for sending the report it gives us a good global view of the Betaïne market.”

“Thank you, this will be very helpful for OQS.”

“We found the report very insightful! we found your research firm very helpful. I'm sending this email to secure our future business.”

“I am very pleased with how market segments have been defined in a relevant way for my purposes (such as "Portable Freezers & refrigerators" and "last-mile"). In general the report is well structured. Thanks very much for your efforts.”

“I have been reading the first document or the study, ,the Global HVAC and FP market report 2021 till 2026. Must say, good info! I have not gone in depth at all parts, but got a good indication of the data inside!”

“We got the report in time, we really thank you for your support in this process. I also thank to all of your team as they did a great job.”