Markt-Highlights

Autor

Einen Kommentar hinterlassen

Searching...

Quelle: Sekundärforschung, Primärforschung, MRFR-Datenbank und Analystenbewertung

Betreiber von Öl- und Gaspipelines sind gemäß diesen Vorschriften verpflichtet, regelmäßige Überprüfungen der Pipelineintegrität durchzuführen. Darüber hinaus werden Richtlinien benötigt, um die Datenerfassung, Integration und Analyse sowie die Pipelinewartung zu verbessern. Daher erfordert die Verbesserung der Pipelineintegrität im erwarteten Zeitrahmen auf dem Markt strengere Vorschriften und Mandate für die Pipelinebewertung.

Hinzu kommt ein massiver Anstieg der Anzahl von Öl- und Gaspipelines aufgrund der zunehmenden Urbanisierung der Weltbevölkerung und des daraus resultierenden steigenden Energiebedarfs. Dies ist eine der wichtigsten Triebkräfte des heutigen Marktes. Außerdem erlassen die Regierungen mehrerer Länder strenge Gesetze, um ein Höchstmaß an Sicherheit, einen unterbrechungsfreien Betrieb und umgehende Inspektionen der Pipelines zur Vermeidung von Lecks und Unfällen zu garantieren.

Der verstärkte Bau von Erdgaspipelines, die weniger gefährliche Schadstoffe als Benzin und Kohle produzieren, ist ebenfalls positiv für den Markt und verbessert darüber hinaus die Infrastruktur der Pipelines, was zu einer höheren Zuverlässigkeit führt. Dies sowie die Tatsache, dass immer mehr Unternehmen Lösungen zur Pipeline-Integrität verwenden, um Netzwerkdaten in Echtzeit von den Pipelines an die Kommandozentralen zu übertragen, treibt die Nachfrage an. Die zunehmende Verbreitung der Energieversorgung treibt daher die Expansion des internationalen Marktes voran.

Um den steigenden Bedarf an kompetenten Arbeitskräften zu decken, wurden beispielsweise in Guyana erstmals erstklassige Schulungen und Projektsimulationen eingeführt. Der ferngesteuerte Unterwasserfahrzeug-Simulator (ROV) Schilling Heavy Duty ist dank einer Zusammenarbeit zwischen Caribbean Subsea Specialist Inc. (CSSI) und 3t EnerMech (ODITC) jetzt im erwarteten Zeitraum im ODITC 3t EnerMech Training Centre of Excellence in Lusignan (Ontario) erhältlich.

Infolgedessen wird die Nachfrage nach Pipeline-Integrität im Prognosezeitraum aufgrund des steigenden Bedarfs an Pipelines voraussichtlich steigen. Der treibende Faktor sind daher die Einnahmen aus dem Markt für Pipeline-Integrität.

Verschiedene Gasformen wurden berücksichtigt, wie z. B. Erdgas, NGL, Schiefergas, CSG und CBM. Gaspipelines sind anfälliger für Schäden durch Verformung und Korrosion als Flüssigpipelines. Pipelinebetreiber legen Wert darauf, dass ihre Infrastruktur alle geltenden Umweltstandards erfüllt.

Abbildung 1: Markt für Pipeline-Integrität nach Anwendung, 2024 2032 (Milliarden USD)

Quelle: Sekundärforschung, Primärforschung, MRFR-Datenbank und Analystenbewertung

Darüber hinaus sind die wichtigsten im Marktbericht untersuchten Länder die USA, Kanada, Deutschland, Frankreich, Großbritannien, Italien, Spanien, China, Japan, Indien, Australien, Südkorea und Brasilien.

Abbildung 2: Marktanteil der Pipeline-Integrität nach Regionen 2022 (Mrd. USD)

Quelle: Sekundärforschung, Primärforschung, MRFR-Datenbank und Analystenbewertung

Der europäische Markt für Pipeline-Integrität hat den zweitgrößten Marktanteil aufgrund zunehmender staatlicher Anweisungen zur Verbesserung der Pipeline-Bohrungen in der Region und der steigenden Anzahl von Gaspipelines im Bau. Darüber hinaus hatte der deutsche Markt für Pipeline-Integrität den größten Marktanteil, und der britische Markt für Pipeline-Integrität war der am schnellsten wachsende Markt in der europäischen Region.

Der Markt für Pipeline-Integrität im asiatisch-pazifischen Raum wird aufgrund der Entwicklung der Pipeline-Infrastruktur und des gestiegenen öffentlichen Verständnisses für erneuerbare Energiequellen voraussichtlich von 2023 bis 2032 mit der höchsten CAGR wachsen. Darüber hinaus hatte der chinesische Markt für Pipeline-Integrität den größten Marktanteil, und der indische Markt für Pipeline-Integrität war der am schnellsten wachsende Markt in der Region Asien-Pazifik.

Die lokale Fertigung zur Minimierung der Betriebskosten ist eine der wichtigsten Geschäftstaktiken, die Hersteller in der Pipeline-Integritätsbranche anwenden, um Kunden zu nützen und den Marktsektor zu vergrößern. In den letzten Jahren hat die Pipeline-Integritätsbranche einige der bedeutendsten technologischen Fortschritte hervorgebracht.

Große Akteure auf dem Pipeline-Integritätsmarkt, darunter ROSEN Group (Schweiz), Baker Hughes (USA), NDT Gmbh Co. Kg. (VAE), Emerson Electric Co. (USA), Applus (Spanien), Intertek Group Plc (Großbritannien) und EnerMech (Großbritannien), Schneider Electric (Japan), T.D WilliAMSON Inc. (USA) und Altus Intervention (Norwegen) und andere versuchen, die Marktnachfrage durch Investitionen in Forschung und Entwicklung zu steigern.

Baker Hughes ist ein Anbieter von Energietechnologiedienstleistungen für Unternehmen und Energieverbraucher. Die Spitzentechnologien und -dienstleistungen bringen die Energiebranche voran und machen sie sicherer, sauberer und effektiver für Mensch und Umwelt. Das Unternehmen verfügt über ein Jahrhundert Erfahrung und ist in über 120 Ländern tätig.

Um Energie- und Industrieunternehmen bei ihrer Suche nach überlegenen, vertrauenswürdigen und umweltfreundlichen Lösungen zu unterstützen, entwickeln und implementieren wir modernste Technologien. Im März 2023 gaben Baker Hughes, ein Unternehmen, das Energietechnologie entwickelt, und HIF Global, der weltweit größte Kraftstoffanbieter, ihre Partnerschaft zur Entwicklung einer Technologie bekannt, die Kohlendioxid direkt aus der Umwelt absorbiert („CO2 Direct Air Capture“ oder „DAC“). HIF und Baker Hughes beabsichtigen, Prototypeneinheiten mit der Mosaic DAC-Technologie von Baker Hughes zu testen, um die kommerzielle Einführung von DAC zu beschleunigen.

Emerson ist ein multinationaler Technologie- und Softwareanbieter mit Hauptsitz in St. Louis, Missouri (USA), der Kunden in den Bereichen Industrie, Wohnen und Gewerbe hochmoderne Lösungen anbietet. Emerson, ein Pionier der industriellen Automatisierung, arbeitet mit Prozess-, Hybrid- und diskreten Herstellern zusammen, um über seine Geschäftsbereiche Automation Solutions und AspenTech Abläufe zu verbessern, Arbeitnehmer zu schützen, Emissionen zu senken und Nachhaltigkeitsziele zu erreichen.

Der Geschäftsbereich Commercial Residential Solutions von Emerson arbeitet daran, Lebensmittelsicherheit und -qualität zu gewährleisten, Energieeffizienz zu fördern und eine nachhaltige Infrastruktur zu entwickeln. Branchenführer setzen auf Emerson als verlässlichen Partner, der kontinuierlich Innovationen hervorbringt, um sie bei der Bewältigung des nächsten großen Problems zu unterstützen. Die Plattform Automation Solutions ermöglicht uns die Zusammenarbeit über Automatisierungsunternehmen hinweg, um auf Grundlage umfangreicher Branchenerfahrung umfassendere Lösungen für Kunden zu schaffen und Unternehmen dabei zu helfen, wichtige Nachhaltigkeits- und Betriebsziele zu erreichen.

Dabei werden Footprint, Fachwissen und Industriesoftware weiter genutzt. Im April 2023 verbessert Emerson, ein weltweit führendes Unternehmen im Bereich Software und Engineering, die Perimetersicherheit für das verteilte Steuerungssystem (DCS) DeltaVTM mit seiner neuen NextGen Smart Firewall, einer Steuerungssystem-Firewall, die speziell entwickelt wurde, um allen Branchen Perimetersicherheit zu bieten und schnell zu installieren und einfach zu warten. Benutzer erhalten eine bessere Leistung und eine präzisere Zugriffskontrolle dank rollenbasiertem Zugriff, höherer Bandbreite und robusterem Design.

Januar 2023: Die Wolftank Group und EnerMech haben eine Vertriebsvereinbarung geschlossen. Im Rahmen der Kooperation werden Wasserstofftankstellen in den Industriezweigen Australiens und Neuseelands errichtet, da die Unternehmen ihre Abhängigkeit von fossilen Brennstoffen in ihren Transportflotten reduzieren und so ihre Netto-Null-Emissionsziele erreichen möchten.

How much is the pipeline integrity market?

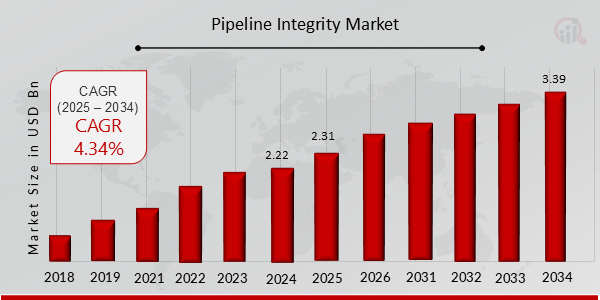

The pipeline integrity market size was valued at USD 2.22 Billion in 2024.

What is the growth rate of the pipeline integrity market?

The market is projected to grow at a CAGR of 4.34% during the forecast period, 2025-2034.

Which region held the largest market share in the pipeline integrity market?

North America had the largest share of the market.

Who are the key players in the pipeline integrity market?

The key players in the market are ROSEN Group (Switzerland), Baker Hughes (US), NDT Gmbh & Co. Kg. (UAE), Emerson Electric Co. (US), Applus (Spain), Intertek Group Plc (UK), and EnerMech (UK), Schneider Electric (Japan), T.D WilliAMSON Inc. (US), and Altus Intervention (Norway).

Which product type led the pipeline integrity market?

The gas type category dominated the market in 2022.

Which application had the largest market share in the pipeline integrity market?

The onshore had the largest share of the market.

Bitte füllen Sie das folgende Formular aus, um ein kostenloses Muster dieses Berichts zu erhalten

“This is really good guys. Excellent work on a tight deadline. I will continue to use you going forward and recommend you to others. Nice job”

“Thanks. It’s been a pleasure working with you, please use me as reference with any other Intel employees.”

“Thanks for sending the report it gives us a good global view of the Betaïne market.”

“Thank you, this will be very helpful for OQS.”

“We found the report very insightful! we found your research firm very helpful. I'm sending this email to secure our future business.”

“I am very pleased with how market segments have been defined in a relevant way for my purposes (such as "Portable Freezers & refrigerators" and "last-mile"). In general the report is well structured. Thanks very much for your efforts.”

“I have been reading the first document or the study, ,the Global HVAC and FP market report 2021 till 2026. Must say, good info! I have not gone in depth at all parts, but got a good indication of the data inside!”

“We got the report in time, we really thank you for your support in this process. I also thank to all of your team as they did a great job.”