Faits saillants du marché

Auteur

Laisser un commentaire

Searching...

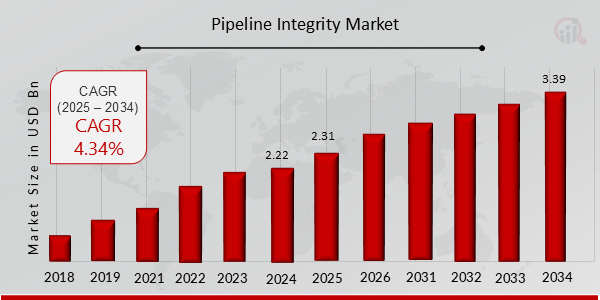

Selon l'analyse MRFR, la taille du marché de l'intégrité des pipelines a été estimée à 2,22 (milliards USD) en 2024. L'industrie du marché de l'intégrité des pipelines devrait croître de 2,31 (milliards USD) en 2025 à 3,39 (milliards USD) jusqu'en 2034, avec un TCAC (taux de croissance) qui devrait être d'environ 4,34 % au cours de la période de prévision. (2025-2034). La pression gouvernementale accrue, les réglementations en matière d'évaluation des pipelines et la compréhension du public des énergies renouvelables sont les principaux moteurs du marché qui stimulent la croissance du marché.

Source : recherche secondaire, recherche primaire, base de données MRFR et examen par les analystes

Le TCAC du marché pour l'intégrité des pipelines est stimulé par la demande croissante d'énergie, ce qui entraîne une augmentation de l'extraction et de l'utilisation du pétrole et du gaz. Le besoin de pipelines pour transporter le pétrole et le gaz naturel s’est accru. Concernant les gazoducs, où une fuite ou une rupture pourrait causer le plus de dommages, les gouvernements du monde entier révisent les réglementations qui obligent les opérateurs à mettre en œuvre des procédures de gestion de l'intégrité.

Les exploitants d'oléoducs et de gazoducs sont tenus, en vertu de ces règles, de procéder à des inspections régulières de l'intégrité des pipelines. En outre, des lignes directrices sont nécessaires pour améliorer la collecte, l'intégration et l'évaluation des données. analyse et maintenance des pipelines. Par conséquent, l'expansion de l'intégrité des pipelines pendant la période prévue sur le marché nécessite des réglementations et des mandats plus stricts pour l'évaluation des pipelines.

En outre, une expansion massive du nombre de oléoducs et gazoducs en raison de l'urbanisation croissante de la population mondiale et de l'augmentation de la demande d'énergie qui en résulte. L’une des principales forces qui propulsent le marché aujourd’hui est la suivante. En outre, les gouvernements de plusieurs pays adoptent des lois strictes pour garantir le plus haut niveau de sécurité possible, des opérations ininterrompues et une inspection rapide des pipelines pour éviter les fuites et les accidents.

La construction accrue de gazoducs, qui produisent moins de polluants dangereux que l'essence et le charbon, est également favorable au marché et vise à améliorer l'infrastructure du gazoduc, conduisant à une plus grande fiabilité. Ceci, ajouté au fait que de plus en plus d'organisations utilisent des solutions d'intégrité des pipelines pour diffuser des données réseau en temps réel depuis les pipelines vers les centres de commande, stimule la demande. Par conséquent, la prévalence croissante de l’approvisionnement énergétique alimente l’expansion du marché international.

Par exemple, pour répondre au besoin croissant de travailleurs compétents, une formation de classe mondiale et une simulation de projet ont été introduites pour la première fois en Guyane. Le simulateur de véhicule sous-marin télécommandé (ROV) Schilling Heavy Duty est désormais accessible pendant la période prévue sur le marché de Lusignan, le centre d'excellence de formation ODITC 3t EnerMech de l'Ontario, grâce à une collaboration entre Caribbean Subsea Specialist Inc. (CSSI) et 3t EnerMech (ODITC).

En conséquence, la demande en matière d'intégrité des pipelines devrait croître tout au long de la période prévue en raison du besoin croissant de pipelines. Ainsi, le facteur déterminant est les revenus du marché de l’intégrité des pipelines.

La segmentation du marché de l'intégrité des pipelines, basée sur le service, comprend les tests, la surveillance, l'inspection et les services logiciels. En 2022, le segment des services logiciels a dominé le marché de l’intégrité des pipelines en termes de revenus. Ce système logiciel permet des opérations de pipeline sûres et efficaces pour gérer l'intégrité des pipelines, enregistrer les risques, surveiller la conformité réglementaire et fournir un aperçu complet de la fiabilité des pipelines et du système de distribution de gaz.

La segmentation du marché de l'intégrité des pipelines, en fonction du produit, comprend le pétrole, le gaz et les produits raffinés. Le segment du gaz devrait croître à un TCAC de 4,34 % sur la période projetée, constituant la plus grande part de marché en raison du besoin accru de connexions réseau sécurisées, peu coûteuses et fiables. Le gaz naturel liquéfié (GNL) et le gaz de schiste sont le moteur de l'internationalisation croissante du marché.

Différentes formes de gaz ont été envisagées, telles que le gaz naturel, les LGN, le gaz de schiste, le CSG et le CBM. Les gazoducs sont plus vulnérables aux dommages dus à la déformation et à la corrosion que les gazoducs. Les exploitants de pipelines mettent l'accent sur le fait de s'assurer que leur infrastructure respecte toutes les normes environnementales applicables.

La segmentation du marché de l'intégrité des pipelines, en fonction de l'application, inclut les activités terrestres et offshore. Le segment terrestre devrait connaître la croissance la plus rapide, avec un TCAC de 4,34 %, à l'avenir, en raison de la demande accrue de pétrole et de gaz et des préoccupations environnementales croissantes associées à son transport.

Figure 1 : Marché de l'intégrité des pipelines par application, 2024 et 2024 ; 2032 (milliards USD)

Source : recherche secondaire, recherche primaire, base de données MRFR et examen par les analystes

Par région, l'étude fournit des informations sur le marché de l'Amérique du Nord, de l'Europe, de l'Asie-Pacifique et du reste du monde. Le marché nord-américain de l'intégrité des pipelines dominera en raison de l'infrastructure pipelinière avancée de la région, et l'Amérique possède le réseau de pipelines de pétrole et de gaz le plus avancé et le plus grand marché intérieur au monde. Le fait d’avoir autant d’entreprises établies dans ce secteur a également contribué à attirer les investisseurs. En ce qui concerne les infrastructures développées pour l'extraction du pétrole et du gaz, le Canada est un adversaire redoutable.

En outre, les principaux pays étudiés dans le rapport de marché sont les États-Unis, le Canada, l'Allemagne, la France, le Royaume-Uni, l'Italie, l'Espagne, la Chine, le Japon, l'Inde, l'Australie, la Corée du Sud et le Brésil.

Figure 2 : Part de marché de l'intégrité des pipelines par région 2022 (en milliards de dollars)

Source : recherche secondaire, recherche primaire, base de données MRFR et examen par les analystes

Le marché européen de l'intégrité des pipelines représente la deuxième plus grande part de marché en raison des instructions croissantes du gouvernement visant à améliorer le forage des pipelines dans la région et du nombre croissant de gazoducs en construction. En outre, le marché allemand de l'intégrité des pipelines détenait la plus grande part de marché, et le marché britannique de l'intégrité des pipelines était le marché à la croissance la plus rapide dans la région européenne.

Le marché de l'intégrité des pipelines en Asie-Pacifique devrait croître au TCAC le plus rapide entre 2023 et 2032 en raison du développement de l'infrastructure des pipelines et d'une meilleure compréhension du public des sources d'énergie renouvelables. De plus, le marché chinois de l’intégrité des pipelines détenait la plus grande part de marché, et le marché indien de l’intégrité des pipelines était celui qui connaissait la croissance la plus rapide dans la région Asie-Pacifique.

Les principaux acteurs du marché investissent massivement dans la recherche et le développement pour élargir leurs gammes de produits, ce qui contribuera à la croissance encore plus importante du marché de l'intégrité des pipelines. Il existe certaines stratégies d'action que les acteurs du marché mettent en œuvre pour accroître leur présence partout dans le monde, avec des développements importants sur le marché, notamment le lancement de nouveaux produits, les accords contractuels et les acquisitions, des investissements plus élevés et la collaboration avec d'autres organisations. Pour se développer et survivre dans un climat de marché plus compétitif et en hausse, le secteur de l'intégrité des pipelines doit proposer des produits rentables.

Fabriquer localement pour minimiser les coûts opérationnels est l'une des principales tactiques commerciales utilisées par les fabricants dans le secteur de l'intégrité des pipelines pour bénéficier aux clients et accroître le secteur de marché. Ces dernières années, le secteur de l’intégrité des pipelines a offert certaines des avancées technologiques les plus significatives.

Les principaux acteurs du marché de l'intégrité des pipelines, notamment ROSEN Group (Suisse), Baker Hughes (États-Unis), NDT Gmbh Co. Kg. (EAU), Emerson Electric Co. (États-Unis), Applus (Espagne), Intertek Group Plc (Royaume-Uni) et EnerMech (Royaume-Uni), Schneider Electric (Japon), T.D WilliAMSON Inc. (États-Unis) et Altus Intervention (Norvège) et d'autres tentent d'accroître la demande du marché en investissant dans des opérations de recherche et développement.

Baker Hughes est un fournisseur de services de technologies énergétiques destinés aux entreprises et aux consommateurs d'énergie. Les technologies et services de pointe font progresser le secteur de l’énergie, le rendant plus sûr, plus propre et plus efficace pour les personnes et l’environnement. Ils ont un siècle d'expertise et font des affaires dans plus de 120 pays.

Pour aider les entreprises énergétiques et industrielles dans leur quête de solutions supérieures, fiables et respectueuses de l'environnement, développer et déployer des technologies de pointe. En mars 2023, Baker Hughes, une entreprise qui crée des technologies énergétiques, et HIF Global, le plus grand fournisseur de carburants au monde, ont annoncé leur partenariat pour développer une technologie qui absorbe directement le dioxyde de carbone de l'environnement (« CO2 Direct Air Capture » ou « DAC »). HIF et Baker Hughes ont l'intention de tester des unités prototypes utilisant la technologie Mosaic DAC de Baker Hughes pour accélérer le déploiement commercial du DAC.

Emerson est un fournisseur multinational de technologies et de logiciels dont le siège est à St. Louis, Missouri (États-Unis), qui propose des solutions de pointe aux clients des secteurs industriel, résidentiel et commercial. Emerson, pionnier de l'automatisation industrielle, travaille avec des fabricants de procédés, hybrides et discrets pour améliorer les opérations, protéger les travailleurs, réduire les émissions et atteindre les objectifs de développement durable via ses divisions Automation Solutions et AspenTech.

Les activités commerciales et commerciales d'Emerson La division Residential Solutions s'efforce de maintenir la sécurité et la qualité des aliments, de promouvoir l'efficacité énergétique et de développer des infrastructures durables. Les leaders du secteur considèrent Emerson comme un partenaire fiable qui innove constamment pour les aider à résoudre le prochain grand problème. La plate-forme Automation Solutions nous permet de travailler ensemble dans toutes les entreprises d'automatisation pour créer des solutions plus complètes pour les clients, basées sur une vaste expérience du secteur et pour aider les entreprises à atteindre d'importants objectifs opérationnels et de développement durable.

Il utilisera davantage l'empreinte, la connaissance du sujet et les logiciels industriels. En avril 2023, Emerson, leader mondial des logiciels et de l'ingénierie, améliore la sécurité périmétrique du système de contrôle distribué (DCS) DeltaVTM avec son nouveau pare-feu intelligent NextGen, un pare-feu de système de contrôle spécialement conçu pour fournir une sécurité périmétrique à toutes les industries, rapide à installer et simple à entretenir. Les utilisateurs bénéficient de meilleures performances et d'un contrôle d'accès plus précis grâce à l'accès basé sur les rôles.SS, bande passante plus élevée et conception plus robuste.

Mai 2023 : ADNOC et Baker Hughes ont annoncé un accord visant à accélérer le développement de solutions techniques pour l'hydrogène et le graphène à faible teneur en carbone et respectueux de l'environnement. ADNOC coopérera en tant que partenaire stratégique avec Baker Hughes pour étudier et tester l'utilisation des technologies de pointe du portefeuille d'hydrogène de Baker Hughes, conformément aux stipulations du contrat, suivi d'un accord de collaboration technologique stratégique signé par les deux sociétés en novembre 2022.

Janvier 2023 : Wolftank Group et EnerMech ont conclu un accord de distribution. La coopération permettra de déployer des stations de ravitaillement en hydrogène dans les secteurs industriels d’Australie et de Nouvelle-Zélande, alors que les entreprises s’efforcent de réduire leur dépendance aux combustibles fossiles dans leurs flottes de transport afin d’atteindre les objectifs de zéro émission nette.

How much is the pipeline integrity market?

The pipeline integrity market size was valued at USD 2.22 Billion in 2024.

What is the growth rate of the pipeline integrity market?

The market is projected to grow at a CAGR of 4.34% during the forecast period, 2025-2034.

Which region held the largest market share in the pipeline integrity market?

North America had the largest share of the market.

Who are the key players in the pipeline integrity market?

The key players in the market are ROSEN Group (Switzerland), Baker Hughes (US), NDT Gmbh & Co. Kg. (UAE), Emerson Electric Co. (US), Applus (Spain), Intertek Group Plc (UK), and EnerMech (UK), Schneider Electric (Japan), T.D WilliAMSON Inc. (US), and Altus Intervention (Norway).

Which product type led the pipeline integrity market?

The gas type category dominated the market in 2022.

Which application had the largest market share in the pipeline integrity market?

The onshore had the largest share of the market.

Veuillez remplir le formulaire ci-dessous pour recevoir un échantillon gratuit de ce rapport

“This is really good guys. Excellent work on a tight deadline. I will continue to use you going forward and recommend you to others. Nice job”

“Thanks. It’s been a pleasure working with you, please use me as reference with any other Intel employees.”

“Thanks for sending the report it gives us a good global view of the Betaïne market.”

“Thank you, this will be very helpful for OQS.”

“We found the report very insightful! we found your research firm very helpful. I'm sending this email to secure our future business.”

“I am very pleased with how market segments have been defined in a relevant way for my purposes (such as "Portable Freezers & refrigerators" and "last-mile"). In general the report is well structured. Thanks very much for your efforts.”

“I have been reading the first document or the study, ,the Global HVAC and FP market report 2021 till 2026. Must say, good info! I have not gone in depth at all parts, but got a good indication of the data inside!”

“We got the report in time, we really thank you for your support in this process. I also thank to all of your team as they did a great job.”