Markt der Billigfluggesellschaften Zusammenfassung

Laut der Analyse von MRFR wurde die Marktgröße der Low-Cost Carrier (LCC) im Jahr 2024 auf 203,16 Milliarden USD geschätzt. Die Branche der Low-Cost Carrier wird voraussichtlich von 236,27 Milliarden USD im Jahr 2025 auf 1069,56 Milliarden USD bis 2035 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 16,3 während des Prognosezeitraums 2025 - 2035 entspricht.

Wichtige Markttrends & Highlights

Der Markt der Low-Cost-Carrier verzeichnet ein robustes Wachstum, das durch technologische Fortschritte und die steigende Nachfrage nach erschwinglichem Reisen angetrieben wird.

- Die Expansion von Streckennetzen ist ein herausragender Trend unter Billigfluggesellschaften, insbesondere in Nordamerika, das nach wie vor der größte Markt ist.

- Die technologische Integration verbessert die Betriebseffizienz, wodurch es den Fluggesellschaften ermöglicht wird, Kosten zu optimieren und das Kundenerlebnis zu verbessern.

- Nachhaltigkeitsinitiativen gewinnen an Bedeutung, insbesondere in der Region Asien-Pazifik, die als der am schnellsten wachsende Markt für Billigfluggesellschaften anerkannt ist.

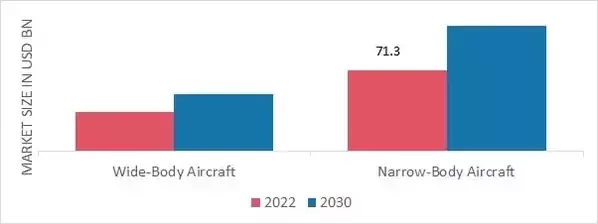

- Die steigende Nachfrage nach erschwinglichem Reisen und die Erweiterung der zusätzlichen Einnahmequellen sind die Haupttreiber, die das Wachstum von schmalen Flugzeugen im Online-Segment vorantreiben.

Marktgröße & Prognose

| 2024 Market Size | 203,16 (USD Milliarden) |

| 2035 Market Size | 1069,56 (USD Milliarden) |

| CAGR (2025 - 2035) | 16,3 % |

Hauptakteure

Ryanair (IE), easyJet (GB), Southwest Airlines (US), AirAsia (MY), JetBlue Airways (US), Wizz Air (HU), Spirit Airlines (US), IndiGo (IN), VivaAerobus (MX)

Quelle: Sekundärforschung, Primärforschung, Market Research Future Datenbank und Analystenbewertung

Quelle: Sekundärforschung, Primärforschung, Market Research Future Datenbank und Analystenbewertung