Download Free Sample

Kindly complete the form below to receive a free sample of this Report

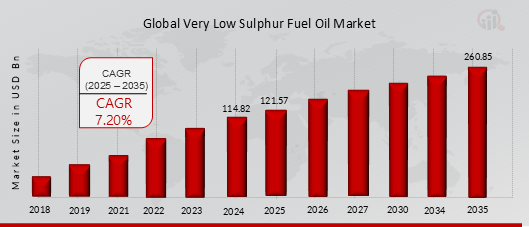

Selon l'analyse MRFR, la taille du marché du fioul à très faible teneur en soufre a été estimée à 153,16 (en milliards USD) en 2022. L'industrie du marché du fioul à très faible teneur en soufre devrait passer de 164,11 (milliards USD) en 2023 à 305,4 (milliards USD) d’ici 2032. Le TCAC (taux de croissance) du marché du fioul à très faible teneur en soufre devrait être d’environ 7,15 % au cours de la période de prévision (2024 - 2032).

Principales tendances du marché du fioul à très faible teneur en soufre mises en évidence

La demande de fioul à très faible teneur en soufre (VLSFO) augmente à mesure que les réglementations mondiales se resserrent pour réduire les émissions marines. . L'Organisation maritime internationale (OMI) a mis en place un plafond mondial de 0,5 % de soufre sur les carburants marins, réduisant ainsi considérablement la teneur en soufre autorisée dans le carburant des navires. Cela a alimenté la demande pour VLSFO, qui répond aux nouvelles normes.Principaux moteurs du marché comprennent une sensibilisation croissante à l’environnement, des réglementations strictes en matière d’émissions et une adoption accrue du VLSFO par les grandes compagnies maritimes. Les opportunités de croissance résident dans le développement de nouvelles technologies de production VLSFO et dans l'expansion de son utilisation dans diverses applications marines.Les tendances récentes incluent les investissements dans les raffineries et les installations de mélange VLSFO, la recherche sur les carburants alternatifs à faible teneur en soufre et l'émergence de nouveaux fournisseurs VLSFO. Ces développements indiquent un marché en croissance pour VLSFO alors que l'industrie du transport maritime s'efforce de se conformer aux réglementations environnementales et de réduire son empreinte carbone.

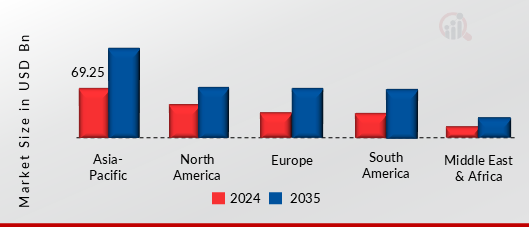

Source : Recherche primaire, recherche secondaire, base de données MRFR et examen des analystes> Moteurs du marché du fioul à très faible teneur en soufre Demande croissante de sources de carburant plus propres La demande croissante de sources de carburant plus propres est l'un des principaux moteurs du marché du fioul à très faible teneur en soufre. Industrie. À mesure que les préoccupations environnementales augmentent, les gouvernements du monde entier mettent en œuvre des réglementations plus strictes sur les émissions de soufre des navires. Cela a conduit à une demande croissante de fioul à très faible teneur en soufre (VLSFO), qui contient des niveaux de soufre nettement inférieurs à ceux des combustibles de soute traditionnels. VLSFO contribue à réduire la pollution de l'air et à améliorer la qualité de l'air, en particulier dans les zones côtières et les ports.À mesure que les réglementations environnementales continuent de se resserrer, la demande de VLSFO devrait croître régulièrement, stimulant la croissance de l'industrie du marché du fioul à très faible teneur en soufre. Progrès technologiques dans la production de carburant Les progrès technologiques dans la production de carburant contribuent également à la croissance de l'industrie du marché du fioul à très faible teneur en soufre. Les raffineries investissent dans de nouvelles technologies pour produire du VLSFO répondant aux normes environnementales de plus en plus strictes. Ces technologies font appel à des processus de raffinage sophistiqués qui éliminent le soufre du pétrole brut, ce qui donne lieu à des produits pétroliers plus propres. À mesure que les raffineries continuent d'adopter et de perfectionner ces technologies, la production de VLSFO deviendra plus efficace et plus rentable, stimulant ainsi la croissance du marché. Initiatives et soutien du gouvernement Les initiatives et le soutien du gouvernement jouent un rôle crucial dans la promotion de l'adoption du VLSFO et dans la stimulation de la croissance du Industrie du marché du fioul à très faible teneur en soufre. Les gouvernements du monde entier mettent en œuvre des réglementations et proposent des incitations pour encourager l’utilisation de carburants plus propres dans l’industrie du transport maritime. Ces initiatives comprennent les réglementations sur le plafond de soufre de l'Organisation maritime internationale (OMI), qui limitent la teneur en soufre des carburants marins, ainsi que divers programmes nationaux et régionaux qui accordent des subventions ou des allégements fiscaux pour l'utilisation du VLSFO.Un tel soutien gouvernemental crée un environnement favorable à l'adoption de VLSFO, contribuant à la croissance de le marché. Aperçu du segment de marché du fioul à très faible teneur en soufre Aperçu des utilisateurs finaux du marché du fioul à très faible teneur en soufre L'industrie du transport maritime devrait dominer le marché mondial du fioul à très faible teneur en soufre (VLSFO), contribuant ainsi à une une part importante des revenus en 2024 et au-delà. La demande croissante de VLSFO dans le secteur maritime est principalement attribuée aux réglementations strictes imposées par l'Organisation maritime internationale (OMI) pour réduire les émissions de soufre des navires. Ces réglementations imposent aux navires d'utiliser des carburants dont la teneur en soufre est inférieure ou égale à 0,5 %, ce qui entraîne une augmentation de la demande de VLSFO. Le secteur de la production d'électricité est un autre utilisateur final clé de VLSFO.La demande croissante d'électricité associée aux préoccupations environnementales pousse à l'adoption du VLSFO dans les centrales électriques. Le VLSFO offre une alternative plus propre aux fiouls lourds traditionnels, réduisant les émissions de dioxyde de soufre et améliorant la qualité de l'air. De plus, l’utilisation croissante de turbines à gaz et de centrales électriques à cycle combiné devrait accroître encore la demande de VLSFO dans le secteur de la production d’électricité. Les chaudières industrielles représentent également un segment important du marché VLSFO. Diverses industries, telles que la fabrication, l'exploitation minière et la transformation alimentaire, utilisent des chaudières industrielles pour générer de la vapeur et de la chaleur.La mise en œuvre de réglementations environnementales et la nécessité de réduire les coûts d'exploitation se traduisent par l'adoption du VLSFO dans les chaudières industrielles. D’autres secteurs, notamment le transport, la construction et l’exploitation minière, contribuent également à la croissance du marché du VLSFO. L'utilisation du VLSFO dans les véhicules, les machines lourdes et les équipements miniers gagne du terrain en raison de sa plus faible teneur en soufre et de ses performances environnementales améliorées. À mesure que les réglementations se resserrent et que la sensibilisation à l'environnement augmente, la demande de VLSFO devrait augmenter dans diverses industries d'utilisation finale. Source : Recherche primaire, recherche secondaire, base de données MRFR et examen des analystes> Aperçu de la teneur en soufre du marché du fioul à très faible teneur en soufre Le segment de la teneur en soufre joue un rôle crucial sur le marché du fioul à très faible teneur en soufre. En 2023, le sous-segment du soufre à 0,5 % détenait une part de marché dominante, évaluée à 125,31 (milliards USD), et devrait atteindre 232,6 (milliards USD) d'ici 2032, soit un TCAC de 7,3 %. Cette croissance est principalement due à des réglementations strictes et à l'adoption croissante des réglementations IMO 2020, qui imposent l'utilisation de carburants avec une teneur en soufre de 0,5 % ou moins. D'autre part, le sous-segment du soufre à 0,1 % devrait connaître une croissance significative, avec une valeur marchande projetée de 31,8 (milliards USD) en 2032, enregistrant un TCAC de 6,9 %.Cette croissance est attribuée à la demande croissante de produits plus propres. carburants, en particulier dans les régions soucieuses de l’environnement comme l’Europe et l’Amérique du Nord. La segmentation du marché du fioul à très faible teneur en soufre offre un aperçu de la dynamique du marché, permettant aux parties prenantes de prendre des décisions éclairées et de capitaliser sur les opportunités de croissance. Aperçu des applications du marché du fioul à très faible teneur en soufre Le segment d'application du marché du fioul à très faible teneur en soufre est classé en moteur principal, moteur auxiliaire et Chaudière. Parmi ceux-ci, le segment des moteurs principaux détenait la plus grande part de marché en 2023 et devrait maintenir sa domination tout au long de la période de prévision. La croissance de ce segment peut être attribuée à la demande croissante de moteurs économes en carburant et respectueux de l'environnement dans l'industrie maritime. Le segment des moteurs auxiliaires devrait connaître une croissance significative au cours de la période de prévision en raison de la demande croissante de systèmes de production d'énergie et de propulsion dans les navires.Le segment des chaudières devrait connaître une croissance constante au cours de la période de prévision, en raison de l'utilisation croissante de fioul à très faible teneur en soufre dans les chaudières industrielles et commerciales. Aperçu du niveau de viscosité du marché du fioul à très faible teneur en soufre Le segment de niveau de viscosité du marché du fioul à très faible teneur en soufre est classé en IFO 180, IFO 380, et MGO. Parmi ceux-ci, IFO 180 détenait la plus grande part de marché en 2023, représentant environ 45 % du marché mondial. Cela est principalement dû à sa large utilisation dans les applications marines, en particulier sur les grands navires tels que les porte-conteneurs et les pétroliers. L'IFO 380, avec une part d'environ 30 %, est également largement utilisé dans le transport maritime et les chaudières industrielles. Le MGO, avec une part relativement plus faible d'environ 25 %, est principalement utilisé dans les petits navires et les moteurs où un carburant à faible viscosité est requis.La demande croissante de carburants plus propres et les réglementations environnementales strictes stimulent la croissance du segment des grades de viscosité sur le marché du fioul à très faible teneur en soufre. Informations sur les sources du marché du fioul à très faible teneur en soufre Le marché du fioul à très faible teneur en soufre est segmenté par source en raffinerie et hydrocraqueur. Le segment des raffineries représentait la plus grande part du marché en 2023 et devrait continuer à dominer le marché.sur la période de prévision. Le segment Hydrocracker devrait croître à un rythme plus rapide que le segment Raffinerie au cours de la période de prévision. La croissance du segment Raffinerie est attribuée à la demande croissante de mazout à très faible teneur en soufre de la part de l'industrie du transport maritime. L'industrie du transport maritime est l'un des plus grands consommateurs de mazout à très faible teneur en soufre, et la demande croissante de mazout à très faible teneur en soufre de cette industrie devrait stimuler la croissance du segment des raffineries.La croissance du segment des hydrocrackers est attribuée à la demande croissante de fioul à très faible teneur en soufre provenant de la production d'électricité. industrie. Aperçu régional du marché du fioul à très faible teneur en soufre Le marché du fioul à très faible teneur en soufre est segmenté en Amérique du Nord, Europe, APAC, Amérique du Sud et MEA. Parmi ces régions, l’APAC devrait connaître la croissance la plus rapide au cours de la période de prévision. La région abrite certaines des plus grandes économies du monde, comme la Chine et l'Inde, qui connaissent une industrialisation et une urbanisation rapides. Cela a entraîné une augmentation de la demande d’énergie, notamment de fioul à très faible teneur en soufre. De plus, les réglementations gouvernementales dans la région deviennent de plus en plus strictes, ce qui favorise l'adoption de carburants plus propres tels que le mazout à très faible teneur en soufre.En 2023, la taille du marché du fioul à très faible teneur en soufre était évaluée à 164,11 milliards de dollars et devrait atteindre 164,11 milliards de dollars. 305,4 milliards d’ici 2032, affichant un TCAC de 7,15 % au cours de la période de prévision. La croissance du marché est principalement attribuée à la demande croissante des secteurs de la production d’électricité, des transports et de l’industrie. De plus, les préoccupations environnementales croissantes et les réglementations gouvernementales strictes visant à réduire la pollution atmosphérique devraient alimenter la croissance du marché. Source : Recherche primaire, recherche secondaire, base de données MRFR et examen des analystes> Acteurs clés du marché du fioul à très faible teneur en soufre et perspectives concurrentielles Les principaux acteurs du marché du fioul à très faible teneur en soufre sont constamment engagés dans des alliances stratégiques, des acquisitions et des partenariats pour acquérir un avantage concurrentiel dans l'industrie. Ils se concentrent sur l’expansion de leur présence géographique et de leur portefeuille de produits pour répondre aux divers besoins des clients. Les principaux acteurs du marché du fioul à très faible teneur en soufre donnent la priorité à la recherche et au développement pour innover de nouveaux produits et technologies qui s’alignent sur l’évolution des tendances du secteur et des préférences des clients. En investissant dans des technologies avancées, ces entreprises visent à améliorer l’efficacité et la durabilité de leurs opérations. L’industrie du marché du fioul à très faible teneur en soufre se caractérise par une concurrence intense, avec des acteurs se disputant des parts de marché grâce à des initiatives stratégiques.ExxonMobil est un acteur de premier plan sur le marché du fioul à très faible teneur en soufre, qui jouit d'une présence mondiale et d'une solide réputation de marque. L'entreprise est connue pour son engagement en faveur de l'innovation et de la durabilité, investissant massivement dans la recherche et le développement pour proposer des solutions de pointe sur le marché du fioul à très faible teneur en soufre. ExxonMobil s'appuie sur son vaste réseau de distribution et ses partenariats avec des fournisseurs clés pour garantir à ses clients un approvisionnement stable en produits de haute qualité du marché du fioul à très faible teneur en soufre. L'accent mis par l'entreprise sur la satisfaction du client, l'expertise technique et l'excellence opérationnelle lui a permis de maintenir une position de leader sur le marché du fioul à très faible teneur en soufre.Un autre concurrent clé sur le marché du fioul à très faible teneur en soufre est BP. La société dispose d'un large portefeuille d'offres sur le marché du fioul à très faible teneur en soufre, comprenant une variété de qualités de carburant et des solutions personnalisées adaptées aux besoins spécifiques des clients. La présence mondiale de BP et sa chaîne d'approvisionnement établie lui permettent de répondre aux demandes de clients dans diverses régions géographiques. L'entreprise met l'accent sur l'efficacité opérationnelle et la durabilité, en utilisant des technologies avancées et les meilleures pratiques pour minimiser son empreinte environnementale. L'engagement de BP en faveur de l'innovation, de son approche centrée sur le client et de ses partenariats stratégiques ont contribué à sa position solide sur le marché du fioul à très faible teneur en soufre. Les principales entreprises du marché du fioul à très faible teneur en soufre comprennent Développements de l'industrie du marché du fioul à très faible teneur en soufre Le marché mondial du fioul à très faible teneur en soufre (VLSFO) devrait connaître une croissance significative dans les années à venir. en raison de la demande croissante de carburants plus propres et de réglementations environnementales plus strictes. En 2023, le marché était évalué à 164,11 milliards USD et devrait atteindre 305,4 milliards USD d'ici 2032, soit un TCAC de 7,15 %. Le règlement sur le plafond de soufre 2020 de l'Organisation maritime internationale (OMI) a été un moteur majeur de l'adoption du VLSFO, car il limite la teneur en soufre des carburants marins à 0,5 %. Cela a conduit à abandonner les carburants à haute teneur en soufre, tels que le fioul lourd (HFO), au profit d’alternatives plus propres comme le VLSFO. De plus, la prise de conscience croissante des avantages environnementaux du VLSFO, tels que la réduction de la pollution atmosphérique et des émissions de gaz à effet de serre, stimule encore davantage la croissance du marché. Aperçu de la segmentation du marché du fioul à très faible teneur en soufre Perspectives des utilisateurs finaux du marché du fioul à très faible teneur en soufre Expédition Perspectives de la teneur en soufre du marché du fioul à très faible teneur en soufre Perspectives d'application du marché du fioul à très faible teneur en soufre Perspectives du niveau de viscosité du marché du fioul à très faible teneur en soufre Perspectives de la source du marché du fioul à très faible teneur en soufre Perspectives régionales du marché du fioul à très faible teneur en soufre

Kindly complete the form below to receive a free sample of this Report

“This is really good guys. Excellent work on a tight deadline. I will continue to use you going forward and recommend you to others. Nice job”

“Thanks. It’s been a pleasure working with you, please use me as reference with any other Intel employees.”

“Thanks for sending the report it gives us a good global view of the Betaïne market.”

“Thank you, this will be very helpful for OQS.”

“We found the report very insightful! we found your research firm very helpful. I'm sending this email to secure our future business.”

“I am very pleased with how market segments have been defined in a relevant way for my purposes (such as "Portable Freezers & refrigerators" and "last-mile"). In general the report is well structured. Thanks very much for your efforts.”

“I have been reading the first document or the study, ,the Global HVAC and FP market report 2021 till 2026. Must say, good info! I have not gone in depth at all parts, but got a good indication of the data inside!”

“We got the report in time, we really thank you for your support in this process. I also thank to all of your team as they did a great job.”