Faits saillants du marché

Auteur

Laisser un commentaire

Searching...

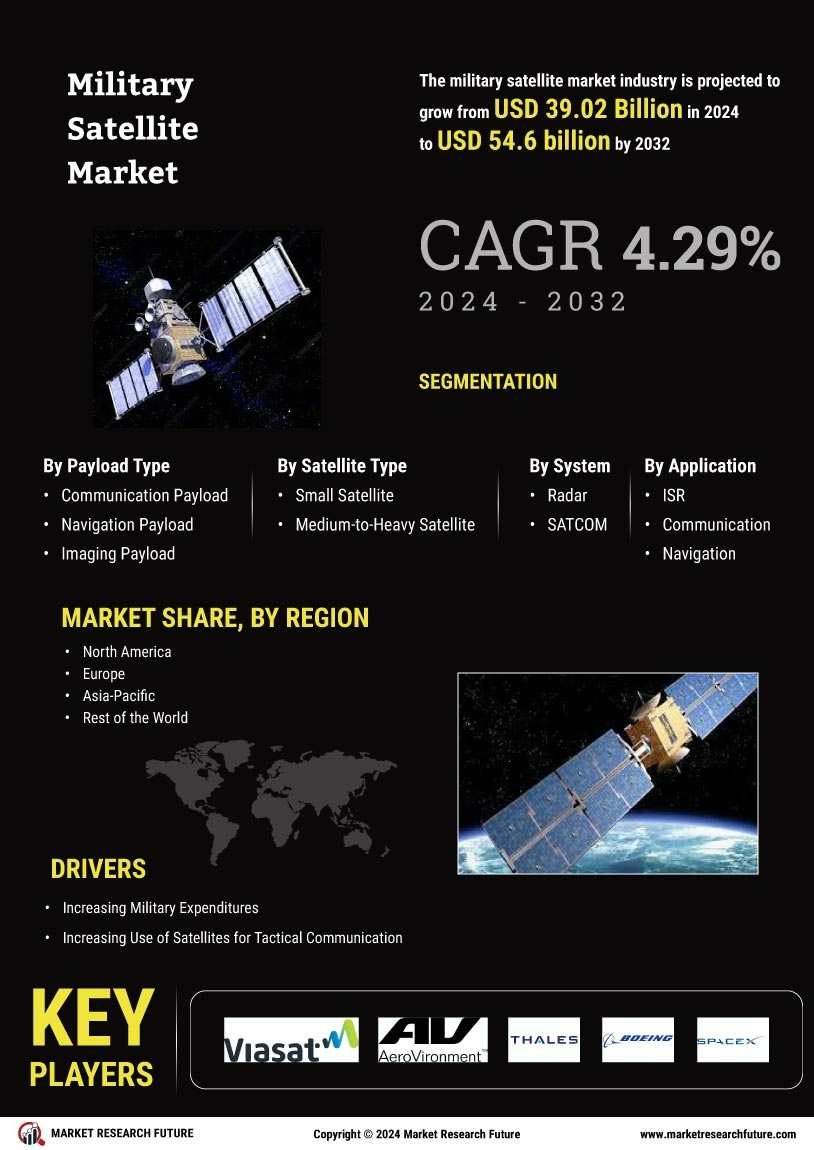

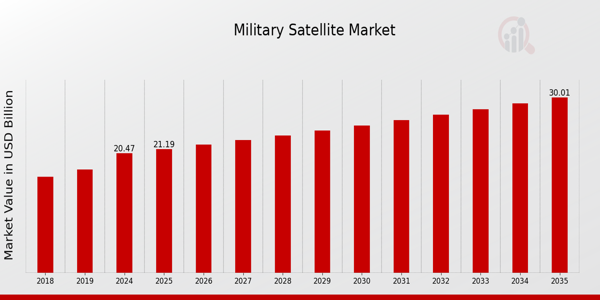

La taille du marché des satellites militaires était évaluée à 40,69 milliards de dollars en 2024. L'industrie du marché des satellites militaires devrait passer de 42,44 milliards de dollars en 2025 à 61,96 milliards de dollars d'ici 2034, avec un taux de croissance annuel composé (TCAC) de 4,3 % au cours de la période de prévision (2025-2034). Un besoin croissant d'une surveillance fiable, une utilisation accrue de l'aluminium dans la fabrication de satellites et des préoccupations croissantes en matière de sécurité sont les principaux moteurs du marché qui stimulent la croissance du marché.

Source de recherche secondaire, recherche primaire, base de données MRFR et examen par les analystes

Le TCAC du marché des satellites militaires est motivé par l'inquiétude croissante suscitée par le terrorisme, les guerres internationales et les bouleversements politiques. Les forces de défense du monde entier doivent mettre en œuvre des systèmes de communication tactiques en raison de problèmes de sécurité croissants. Les troupes militaires ont accès à des plateformes de communication sécurisées grâce à des systèmes de communication tactiques. Un certain nombre de tâches de défense sont facilitées par les données de renseignement, de navigation et de communication en temps réel fournies par ces satellites.

De plus, l'intégration de l'intelligence artificielle (Al) a entraîné des changements importants dans le secteur spatial. L'intelligence artificielle est utilisée pour analyser et trier les images capturées par les nouveaux satellites de reconnaissance militaires. De plus, les systèmes d'apprentissage automatique compatibles Al et les stations au sol intelligentes ont amélioré le contrôle de la constellation CubeSat.

En outre, l'interconnectivité des appareils et services basés sur l'OdT est requise pour l'interconnectivité des appareils et services basés sur l'OdT, ce qui est essentiel pour optimiser diverses opérations dans le secteur de l'aviation. La connectivité par satellite est requise pour le partage de données en temps réel entre les appareils et les composants IoT. En conséquence, les communications par satellite joueront un rôle important dans les services IoT et dans l'industrie aéronautique, stimulant la croissance du marché au cours de la période de prévision.

Par exemple, en novembre 2019, le Département de la Défense des États-Unis (DoD) a signé un contrat de 731,8 millions de dollars avec General Dynamics Corporation pour la maintenance du Mobile User Objective System (MUOS), un système de communication militaire par satellite de nouvelle génération. Ainsi, cela stimule les revenus du marché des satellites militaires.

La segmentation du marché des satellite militaire, basée sur le type d'orbite, comprend l'orbite terrestre basse, l'orbite terrestre moyenne et l'orbite géosynchrone. Le segment de l'orbite terrestre basse a dominé le marché. Les satellites en orbite terrestre basse offrent une meilleure résolution et une meilleure détection, ainsi que des délais de transmission plus courts entre l'espace et la Terre. De plus, la transmission du signal vers et depuis LEO nécessite moins de puissance que la transmission vers et depuis des orbites supérieures.

Figure 1 : Marché des satellites militaires, par type d'orbite, 2025 et 2025. 2035 (milliards de dollars)

Source de recherche secondaire, recherche primaire, base de données MRFR et examen par les analystes

Le marché des satellites militaires est divisé en types de charges utiles, notamment les charges utiles de communication, les charges utiles, les charges utiles de navigation, les charges utiles d'imagerie et autres. Le système régional indien de Navigation Satellite (IRNSS) transporte des charges utiles de navigation par satellite. L'IRNSS prévoit de construire un système de navigation régional utilisant une combinaison de vaisseaux spatiaux GEO et GSO (Geosynchronous Orbit). Le système IRNSS devrait fournir une précision de position supérieure à 20 mètres au-dessus de l'Inde et sur une zone s'étendant sur environ 1 500 kilomètres au-delà de l'Inde. La technique IRNSS est désormais appelée « NAVIC », qui signifie Navigation Using Indian Constellation. Les charges utiles de navigation confiées aux engins spatiaux IRNSS sont répertoriées ci-dessous. De plus, ce marché détenait une part de marché substantielle.

La segmentation du marché des satellites militaires, basée sur le type de satellite, comprend les petits satellites et les satellites moyens à lourds. Les petits satellites détenaient une part de marché substantielle; de plus, les petits satellites sont ceux dont la masse et la taille sont modestes, souvent inférieures à 1 200 kg (2 600 lb). Bien que tous ces satellites soient classés comme « petits », plusieurs classifications sont utilisées en fonction de leur masse. Les satellites peuvent être créés dans des tailles modestes pour réduire le coût économique élevé des lanceurs et les coûts de construction.

La segmentation du marché des satellites militaires, basée sur le système, comprend l'électro-optique/infrarouge, les capteurs (EO/IS), le radar et SATCOM. La catégorie SATCOM est principalement utilisée dans les applications de surveillance météorologique, de surveillance militaire, de navigation et de télécommunications. En outre, SATCOM détenait des parts importantes sur le marché. Lors d'un combat, l'appareil collecte des données en temps réel pour localiser les tunnels dissimulés, suivre les mouvements et intégrer des cibles, entre autres. La demande croissante de services par satellite à haut débit, ainsi que la prolifération des services basés sur le cloud dans les plates-formes de mobilité terrestre, soutiendront la croissance du marché SATCOM au cours de la période de projection.

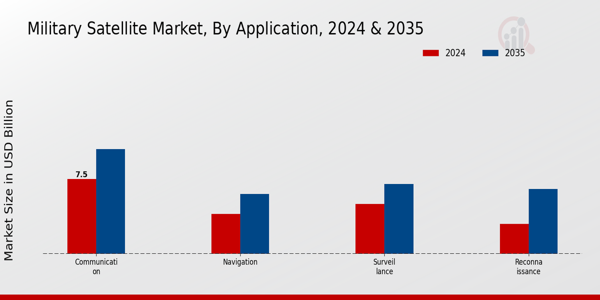

ISR, communication et navigation font partie de la segmentation basée sur les applications du marché des satellites militaires. La plus grande part de marché appartenait au segment de la communication. En effet, des systèmes de communication de pointe pour le champ de bataille ont été développés. Les satellites de communication militaires ont trouvé une utilité significative dans le développement de systèmes de communication tactiques, de liaisons de données tactiques, de capacités contemporaines de forces de combat centrées sur le réseau et de SATCOM avancés.

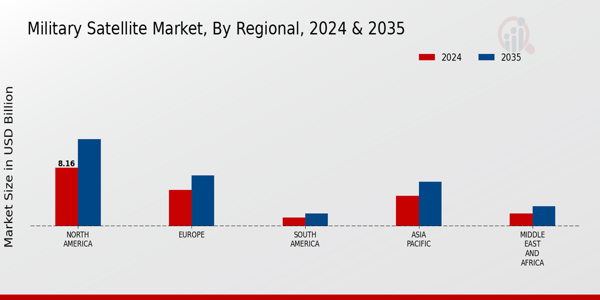

Par région, l'étude fournit un aperçu du marché de l'Amérique du Nord, de l'Europe, de l'Asie-Pacifique et du reste du monde. L'Asie-Pacifique a dominé le marché en termes de part des revenus, représentant plus de 40,0 % du total. En raison de la demande croissante de services de communication par satellite, la région devrait maintenir sa domination au cours de la période prévue. En outre, l'augmentation des investissements de sociétés telles que Boeing et Airbus devrait favoriser la croissance dans cette région.

En outre, les principaux pays étudiés dans le rapport sur le marché sont les États-Unis, le Canada, l'Allemagne, la France, le Royaume-Uni, l'Italie, l'Espagne, la Chine, le Japon, l'Inde, l'Australie, la Corée du Sud et le Brésil.

Figure 2 : PART DE MARCHÉ DES SATELLITES MILITAIRES PAR RÉGION 2025 (%)

Source de recherche secondaire, recherche primaire, base de données MRFR et examen par les analystes

Le marché européen des satellites militaires représente la deuxième plus grande part de marché en raison des investissements croissants des agences spatiales. En outre, le marché allemand des satellites militaires détenait la plus grande part de marché, et le marché britannique des satellites militaires était celui qui connaissait la croissance la plus rapide dans la région européenne.

Le marché nord-américain des satellites militaires devrait connaître la croissance la plus rapide entre 2024 et 2032. Cela est dû à l'augmentation des dépenses militaires dans des pays comme l'Afghanistan et l'Irak, entre autres. De plus, le marché chinois des satellites militaires détenait la plus grande part de marché, et le marché indien des satellites militaires était celui qui connaissait la croissance la plus rapide dans la région nord-américaine.

Les principaux acteurs du marché investissent massivement dans la RD pour élargir leurs gammes de produits, ce qui contribuera à la croissance encore plus importante du marché des satellites militaires. Les acteurs du marché entreprennent également diverses activités stratégiques pour étendre leur empreinte, avec des développements importants sur le marché, notamment le lancement de nouveaux produits, des accords contractuels, des fusions et acquisitions, des investissements plus élevés et une collaboration avec d'autres organisations. Pour se développer et survivre dans un climat de marché plus compétitif et en hausse, l'industrie des satellites militaires doit proposer des articles rentables.

Fabriquer localement afin de minimiser les coûts opérationnels est l'une des principales tactiques commerciales utilisées par les fabricants du secteur des satellites militaires pour bénéficier aux clients et accroître le secteur du marché. Ces dernières années, l’industrie des satellites militaires a offert à la médecine certains des avantages les plus significatifs. Les principaux acteurs du marché des satellites militaires, notamment The Boeing Company (États-Unis), SpaceX (États-Unis), Lockheed Martin Corporation (États-Unis, GE Aviation (États-Unis), Raytheon Company (États-Unis) et d'autres, tentent d'augmenter la demande du marché en investissant dans des opérations de RD.

Hanwha Group est un grand groupe commercial sud-coréen. Fondée en 1952 sous le nom de Korea Explosives Co., la société est devenue un grand conglomérat commercial aux multiples facettes avec des participations allant des explosifs, son activité principale, à l'énergie, aux matériaux, à l'aérospatiale, à la mécatronique, à la finance, à la vente au détail et aux services de style de vie. En 1992, la société a changé son nom de son acronyme en « Hanwha ». En septembre 2021, Hanwha Systems et LIG Nex1 ont annoncé avoir obtenu des contrats d'une valeur de 307 millions de dollars auprès de l'Administration sud-coréenne du programme d'acquisition de défense (DAPA) liés à ANASIS-II, le premier satellite de communications militaires dédié du pays.

CERES est un réseau français de surveillance électronique spatiale conçu pour collecter des renseignements électromagnétiques partout sur la planète. Il a été conçu par Airbus Defence and Space et Thales Alenia Space pour la DGA et se compose de trois satellites volant en formation. Il s’agit d’un outil stratégique pour la France en matière de renseignement électromagnétique. Le CNES a créé et introduit l'ELISA et l'Essaim dans le but de maîtriser cette technologie. Un programme fonctionnel connu sous le nom de CERES a été établi par ces démonstrateurs. En novembre 2021, la France a annoncé le lancement de trois satellites Cérès (satellites militaires de surveillance électromagnétique) pour améliorer ses capacités de surveillance spatiale. Pour trouver les radars ennemis, les batteries de défense anti-aérienne ou les centres de communication, les satellites se déplacent selon un schéma triangulaire.

En février 2022,

En octobre 2021,

En novembre 2021,

Perspectives du type d'orbite du marché des satellites militaires

Perspectives du type de charge utile du marché des satellites militaires

Perspectives du marché des satellites militaires concernant les types de satellites

Perspectives du système de marché des satellites militaires

Perspectives des applications du marché des satellites militaires

Perspectives régionales des satellites militaires

What was at a the projected Market Was at a the Military Satellite Market in 2024?

The Military Satellite Market Size Value was 40.70 Billion USD by 2024

Veuillez remplir le formulaire ci-dessous pour recevoir un échantillon gratuit de ce rapport

“This is really good guys. Excellent work on a tight deadline. I will continue to use you going forward and recommend you to others. Nice job”

“Thanks. It’s been a pleasure working with you, please use me as reference with any other Intel employees.”

“Thanks for sending the report it gives us a good global view of the Betaïne market.”

“Thank you, this will be very helpful for OQS.”

“We found the report very insightful! we found your research firm very helpful. I'm sending this email to secure our future business.”

“I am very pleased with how market segments have been defined in a relevant way for my purposes (such as "Portable Freezers & refrigerators" and "last-mile"). In general the report is well structured. Thanks very much for your efforts.”

“I have been reading the first document or the study, ,the Global HVAC and FP market report 2021 till 2026. Must say, good info! I have not gone in depth at all parts, but got a good indication of the data inside!”

“We got the report in time, we really thank you for your support in this process. I also thank to all of your team as they did a great job.”