Faits saillants du marché

Auteur

Laisser un commentaire

Searching...

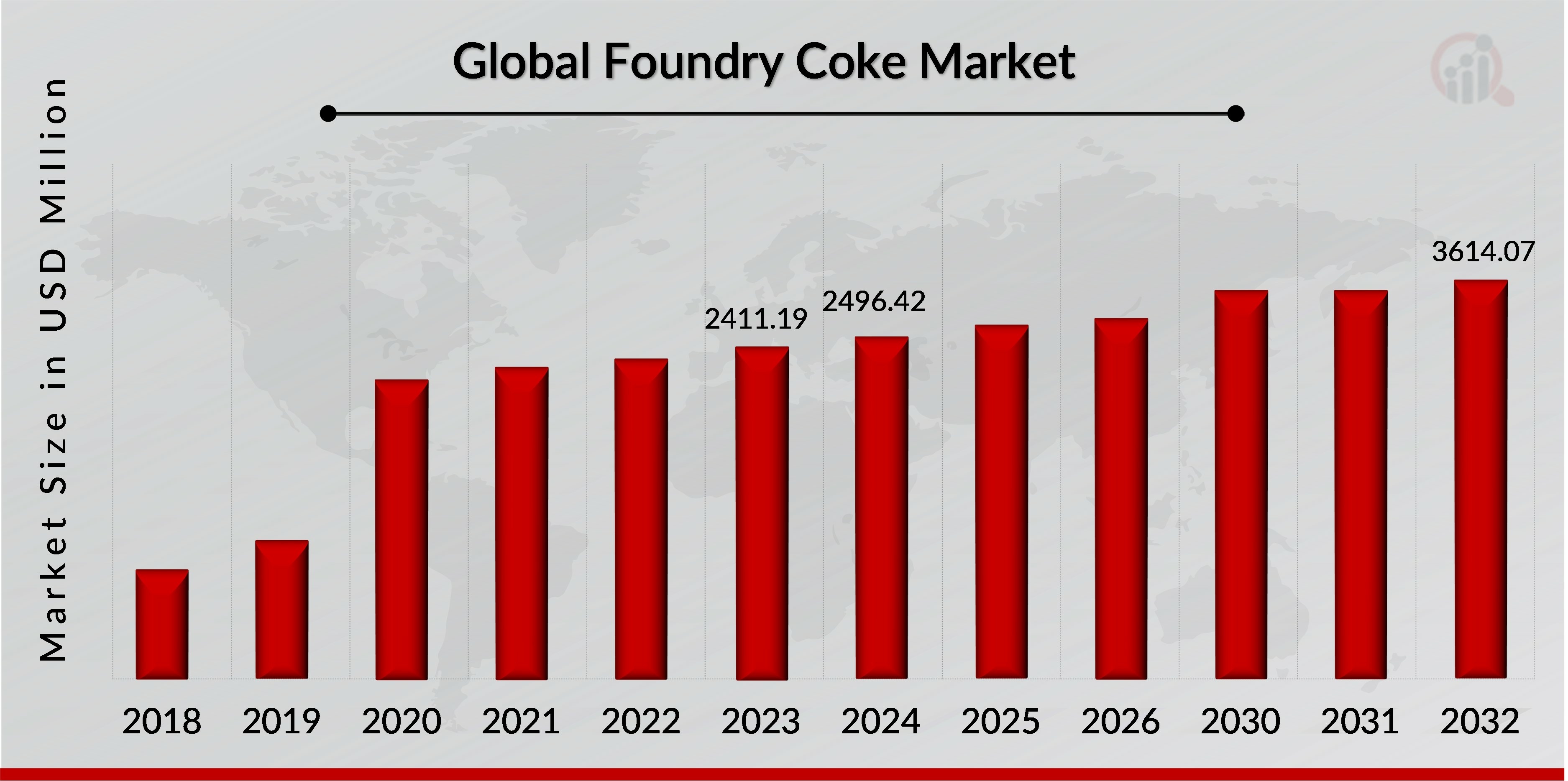

La taille du marché du coke de fonderie était évaluée à 2 411,19 millions de dollars en 2023. L’industrie du marché du coke de fonderie devrait passer de 2 496,42 millions de dollars en 2024 à 3 614,07 millions de dollars d’ici 2032, affichant un taux de croissance annuel composé (TCAC) de 4,73 % au cours de la période de prévision (2024 - 2032). Le coke de fonderie est fabriqué à partir de charbon chauffé et distillé. Il est généralement fabriqué selon deux procédés bien connus : la récupération des sous-produits ou le four sans récupération (ou procédé de la ruche). Les fabricants de coke de fonderie utilisent principalement la procédure de récupération des sous-produits aux États-Unis. Plusieurs autres pays, notamment la Chine, utilisent l’ancienne technique de la ruche comme méthode de production clé. Le coke de fonderie est une forme de coke qui n'est utilisée que dans les fonderies de fer comme source de combustible dans les cubilots pour fabriquer du fer en fusion. Il sert également de source de carbone pour le produit fondu ainsi que de combustible pour la fonte du fer. La fonte liquide produite est utilisée pour créer diverses géométries de produits en fonte, qui sont ensuite utilisés dans diverses industries. Une faible teneur en cendres, une teneur élevée en carbone, un pouvoir calorifique élevé, une structure dense, une résistance élevée et une grande taille (que le coke métallurgique) sont les caractéristiques distinctives du coke de fonderie qui lui permettent d'être utilisé dans les fonderies de fer. Il est également plus rentable que le coke métallurgique en raison de son pouvoir calorifique élevé. Il atteint la température de four requise et permet une fusion supérieure en moins de quantité et de temps. Le coke de fonderie est utilisé dans diverses applications, notamment le moulage de pièces de véhicules, de machines et d'isolation. Le coke de fonderie est crucial dans l'industrie automobile, en particulier dans la production de composants en fonte comme les blocs moteurs, les tambours de frein et les culasses. Son rôle de combustible et d'agent réducteur dans les cubilots assure la fusion efficace du métal, produisant des pièces moulées de haute qualité avec la résistance et la durabilité nécessaires pour les pièces automobiles. Les faibles niveaux d'impuretés et la qualité constante du coke de fonderie sont essentiels pour atteindre la précision et la fiabilité de ces composants automobiles critiques.

Source : recherche secondaire, recherche primaire, base de données MRFR et examen par les analystes

Tendances du marché du coke de fonderie

Le coke de fonderie est principalement utilisé comme combustible dans les cubilots pour fabriquer du fer en fusion, qui est ensuite coulé pour produire divers produits en fonte sous plusieurs formes et tailles. Les métaux représentent environ 80 % du poids total des véhicules dans l'industrie automobile, tandis que le plastique, le caoutchouc, le verre, la peinture et les textiles représentent les 20 % restants. L'acier, les métaux frittés, les alliages d'aluminium, les alliages de magnésium, les matériaux composites à base de métal et différents revêtements céramiques et métalliques font partie des métaux les plus régulièrement utilisés dans l'industrie automobile. La fonte grise trempée (AGI) et la fonte graphitée compactée/vermiculaire (ACI/AVI) sont deux nouvelles variétés de fontes trempées qui ont été créées ces dernières années. Les produits en fonte sont utilisés pour fabriquer des pièces de moteur, des suspensions, des freins, des vilebrequins, des directions, des engrenages et des bagues, entre autres composants automobiles. Bien que les composants en fonte soient plus lourds que l'acier, l'aluminium et d'autres métaux composites, ils présentent de nombreux avantages, notamment une stabilité dimensionnelle remarquable, qui facilite la conception dans l'industrie automobile, une excellente absorption des vibrations, une durabilité élevée, une rentabilité et une recyclabilité. La fonte est couramment utilisée dans la fabrication de composants pour d'énormes véhicules utilitaires et tracteurs nécessitant des moteurs de grande puissance.

Le secteur automobile mondial devrait croître en raison de l'augmentation du revenu par habitant, de l'amélioration du niveau de vie et de l'augmentation de la fabrication automobile, ce qui devrait accroître la demande de fonte et, par conséquent, favoriser l'expansion du marché du coke de fonderie au cours de la période de prévision.

En outre, la fonte est également utilisée dans une certaine mesure dans la fabrication de composants pour véhicules électriques. Les investissements dans la fabrication de voitures électriques augmentent considérablement dans le monde. Selon les données publiées par l'Agence internationale de l'énergie (AIE), il y aura 125 millions de véhicules électriques (VE) sur les routes d'ici 2030. Selon Bloomberg New Energy Finance (BNEF), l'Europe devrait détenir la plus grande part du marché des véhicules électriques d'ici 2030. Ainsi, avec l'augmentation de la fabrication et de la vente de voitures électriques, la demande de composants en fonte est susceptible d'augmenter, ce qui devrait par conséquent stimuler la croissance du marché du coke de fonderie au cours de la prévision. période.

Le marché du coke de fonderie a connu une forte augmentation de la demande, principalement due à la croissance rapide des activités d'infrastructure et de construction à l'échelle mondiale. Alors que les pays s’efforcent d’améliorer leurs infrastructures pour soutenir l’urbanisation, le développement économique et la croissance industrielle, le besoin de matériaux capables de résister aux rigueurs de la construction s’est accru. Le coke de fonderie, un composant essentiel dans la production de fer et d'acier, est essentiel pour diverses applications de construction, notamment la fabrication de barres d'armature, d'acier de construction et d'autres matériaux essentiels à la construction de routes, de ponts et de bâtiments.

L'un des principaux moteurs de cette demande est l'expansion des réseaux de transport, notamment les routes, les chemins de fer, les ponts et les tunnels. Ces projets nécessitent de grandes quantités d’acier, produit à partir de coke de fonderie dans des hauts fourneaux. La construction de bâtiments commerciaux et résidentiels, en particulier dans les régions à urbanisation rapide, contribue également à la demande croissante de coke de fonderie. Les gouvernements et le secteur privé investissent dans les villes intelligentes, les projets de logement et les espaces commerciaux, augmentant ainsi la consommation d'acier et, par conséquent, de coke de fonderie.

Selon le Conseil commercial sino-britannique, en août 2022, le gouvernement chinois a annoncé un investissement de 1 000 milliards de dollars pour la croissance de mégaprojets d'infrastructures stimulant le secteur de la construction. De plus, selon l’India Brand Equity Foundation, l’Inde doit améliorer ses infrastructures pour atteindre son objectif de croissance économique de 5 000 milliards de dollars d’ici 2025. En outre, le gouvernement a démontré un engagement ferme à développer des infrastructures tournées vers l’avenir à travers une série d’initiatives récentes. Le plan Gati Shakti, doté d’un budget de 1 300 milliards de dollars, s’est notamment imposé comme un pionnier en matière de réformes systémiques et efficaces dans le secteur, qui ont abouti à des progrès significatifs. Ces initiatives ont également eu un impact positif sur des programmes tels que la « Mission Smart Cities » et « Housing for All ». En outre, l'Arabie saoudite a exprimé son intention d'investir jusqu'à 100 milliards de dollars en Inde, dans divers secteurs, notamment l'énergie, la pétrochimie, le raffinage, les infrastructures, l'agriculture, les minéraux et les mines. De plus, en 2024, la Commission européenne a annoncé la sélection de 134 projets de transport qui recevront plus de 7 milliards d'euros de subventions de l'UE au titre du mécanisme pour l'interconnexion en Europe (CEF), qui constitue l'outil d'investissement stratégique de l'UE dans les infrastructures. Ce financement représente la plus grande allocation du programme actuel du CEF Transport. Notamment, environ 80 % du financement total sera consacré à des projets ferroviaires, reflétant un engagement fort en faveur de l'amélioration et de la modernisation du réseau de transport de l'UE. Ces efforts collectifs démontrent l'engagement des gouvernements et des organisations à établir des cadres d'infrastructure solides, à stimuler la croissance économique et à favoriser le développement durable.

Aperçu du marché du coke de fonderie

Informations sur le marché du coke de fonderie par type

La segmentation du marché du coke de fonderie, en fonction du type, a été segmentée en teneur en cendres 8 %, 8 % Contenu en cendres Lt ; 10 % et 10 % Contenu en cendres. En 2023, la teneur en cendres Le segment de 8 % a généré une part des revenus de marché de 47,34 % et devrait connaître un TCAC de 5,13 % au cours de la période de prévision. La teneur en cendres est définie comme le nombre de contaminants inorganiques et de pièces métalliques solubles telles que les poudres abrasives et les résidus de catalyseur contenus dans le carburant. Lors du processus de combustion, ces composés sont oxydés et prennent la forme de cendres. Ces cendres peuvent provoquer une usure de l'injecteur, de la pompe à carburant, du piston et des segments tout en formant des sédiments dans un moteur. Pour qu'il soit utile dans les procédés de production de métaux, la teneur en cendres du coke de fonderie ne doit pas dépasser 8 %. Les cendres font référence à la quantité de résidus restant lors de la combustion complète de toute substance combustible. De plus, il contamine le métal en fusion, formant ainsi des défauts dans le produit final. Dans les hauts fourneaux, où le coke de fonderie est utilisé non seulement comme combustible mais également comme agent réducteur, une teneur plus faible en cendres garantit une combustion plus efficace et un meilleur contrôle de la température. Il aide à maintenir la composition chimique requise du fer en fusion et améliore la qualité globale de l’acier ou du fer produit. Plus important encore, avec une teneur réduite en cendres, on nécessite moins de flux supplémentaires contre les impuretés, ce qui complique dans une certaine mesure le processus ; par conséquent, cela peut réduire les coûts de production. Par conséquent, une teneur en cendres inférieure à 8 % dans le coke de fonderie est requise pour le maintien de normes élevées dans la production et le traitement des métaux.

Marché du coke de fonderie par type de carbone

La segmentation du marché du coke de fonderie, basée sur le type de carbone, a été segmentée en coke métallurgique, coke de pétrole, coke de brai, coke d'anthracite et autres. En 2023, le segment du coke métallurgique a généré une part des revenus de marché de 73,73 % et devrait connaître un TCAC de 4,81 % au cours de la période de prévision. Le coke métallurgique ressemble à une boisson gazeuse, mais ce n'est pas le cas. Il s'agit d'un produit carboné transformé dérivé d'un type unique de charbon. Si le charbon est chauffé à des températures extrêmement élevées, il peut être purifié en coke, qui est utilisé dans la fabrication du fer et de l'acier. La sélection de la matière première de charbon appropriée est l’un des processus les plus critiques du processus de fabrication du coke. Le charbon métallurgique est un type de charbon utilisé pour produire du coke métallurgique. Il existe deux types de charbons métallurgiques qui peuvent être utilisés pour produire du coke : le charbon à coke dur et le charbon à coke semi-doux. Comme l'indique Grande Cache Coal, ces charbons sont idéaux pour la production de coke puisqu'ils fondent, gonflent et se solidifient à nouveau lorsqu'ils sont introduits dans un four surchauffé. Ces types de charbons contiennent également de faibles niveaux d’impuretés. Un troisième type de charbon métallurgique, le PCI, est parfois utilisé dans la fabrication de l'acier ou du fer pour remplacer le coke plus cher, rapporte Grande Cache Coal. Le coke est produit en chauffant du charbon métallurgique à environ 2 000 degrés Fahrenheit. Le processus prend entre 12 et 36 heures au four, indique la World Coal Association. A la sortie du four, le coke est refroidi avec de l'eau ou de l'air jusqu'à environ avant d'entrer dans le stockage ou d'aller directement au haut fourneau. Le produit fini pèse environ les deux tiers de celui de la matière première d’origine, selon l’Energy Information Administration des États-Unis. Le coke est principalement utilisé pour fabriquer du fer, qui, à son tour, est utilisé comme ingrédient principal de l'acier.

Marché du coke de fonderie par type de fusion de métaux

En fonction du type de fusion de métaux, le marché du coke de fonderie est segmenté en fusion de fer, fusion de métaux non ferreux, ferreux et non ferreux.Fusion d'alliages et fusion d'acier. En 2023, le segment de la fusion du fer détenait la plus grande part des revenus du marché, soit 41,27 %, et devrait croître à un TCAC de 5,06 % au cours de la période projetée. La fusion des métaux est un processus qui existe depuis des milliers d’années et qui a joué un rôle vital dans la civilisation humaine. C'est juste un processus pour extraire le métal de son minerai. À partir de ce processus, l’homme a pu créer des outils, des structures et des innovations qui ont façonné notre monde. La fusion constitue la base des industries modernes. Il s’agit d’un minerai traité qui est transformé en métaux utiles destinés à de nombreuses applications, telles que les bâtiments, les voitures, les avions et même l’électronique. Le métal le plus important, le plus utilisé et le plus primaire dans la fusion est le fer. Sa polyvalence et son abondance lui confèrent une grande importance pour la métallurgie. La fusion du fer est un processus de fusion spécifiquement utilisé pour extraire le fer du minerai de fer. Il s’agit de réduire l’oxyde de fer pour produire du fer en fusion, qui est ensuite coulé en barres ou en lingots de toute autre forme préférée. Le minerai de fer est en réalité la matière première utilisée pour la production d’acier. La fusion est un processus de chauffage du minerai de fer jusqu'à ce que le fer se sépare de ses impuretés. Une autre combinaison de fer et de carbone constitue ainsi la base de la production d'acier. Ce matériau polyvalent a révolutionné l'industrie et la construction modernes.

Marché du coke de fonderie par application

En fonction de l'application, le marché du coke de fonderie est segmenté en moulage de machines, moulage de pièces automobiles, isolation, traitement des matériaux et autres. En 2023, le segment du moulage de pièces automobiles détenait la plus grande part des revenus du marché, soit 50,60 %, et devrait croître à un TCAC de 5,01 % au cours de la période projetée. L'utilisation de coke de fonderie dans le moulage de pièces automobiles est essentielle au maintien de la fiabilité et des performances des véhicules. Les blocs moteurs, par exemple, sont des composants essentiels qui nécessitent une excellente résistance à la chaleur, une stabilité dimensionnelle et une intégrité structurelle. Le coke de fonderie contribue à atteindre ces propriétés, permettant aux blocs moteurs de résister aux températures élevées et aux contraintes mécaniques subies par un moteur. Ainsi, alors que l’industrie automobile continue de croître et d’innover, la demande de composants métalliques moulés de haute qualité reste forte, ce qui stimulera la croissance du segment du moulage de pièces automobiles sur le marché mondial des fonderies au cours de la période de prévision. Le coke de fonderie, un matériau à haute teneur en carbone dérivé du charbon, est utilisé dans la coulée de pièces automobiles principalement comme carburant et agent réducteur dans la production de métal en fusion. Il fournit les températures élevées nécessaires à la fusion du fer et de l’acier en raison de son pouvoir calorifique élevé. De plus, le coke de fonderie contribue à créer l'environnement chimique idéal dans le four, favorisant la réduction des impuretés dans le métal en fusion.

Marché du Coke de fonderie strong Aperçu régional

En fonction de la région, le marché du coke de fonderie est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Amérique du Nord. Afrique et Amérique du Sud. En 2023, la région Asie-Pacifique détenait la plus grande part des revenus du marché, soit 41,99 %, qui devrait croître à un TCAC de 4,99 % au cours de la période de prévision 2024-2032. La région Asie-Pacifique domine le marché du coke de fonderie en raison de sa vaste production d’acier et de son industrialisation rapide. Les grands consommateurs de coke de fonderie comprennent des pays comme la Chine et l’Inde, qui utilisent des procédés de fabrication d’acier à grande échelle. La Chine est le plus grand producteur et consommateur d’acier au monde et a donc un impact important sur la demande mondiale de coke de fonderie. Cette région bénéficie d'une infrastructure déjà en place, d'une base industrielle en expansion et d'investissements majeurs dans les unités de production d'acier. En outre, les coûts de production réduits et les riches réserves de charbon des pays de la région Asie-Pacifique font de cette région un leader. Les grands producteurs et fournisseurs de coke se bousculent dans cette région, ce qui la rend plus importante. La croissance économique et l’urbanisation stimulent la demande d’acier pour les secteurs de la construction et de la fabrication. Par conséquent, la demande de coke de fonderie augmente en conséquence. En dehors de cela, le marché de l’Asie-Pacifique est très compétitif et technologiquement dynamique, donc efficace et moins polluant. Tous ces facteurs réunis permettent à la région Asie-Pacifique de conserver son rôle de leader sur le marché du coke de fonderie.

Acteurs et acteurs clés du marché du coke de fonderie Perspectives concurrentielles

Le paysage concurrentiel offre une analyse des principaux développements des entreprises opérant à l'échelle mondiale. Le marché mondial du coke de fonderie devrait connaître une croissance significative au cours de la période de prévision, en raison de la demande croissante de l’industrie automobile. La croissance de l’industrie automobile, la demande croissante de pièces moulées pour machines et l’augmentation des ventes de véhicules de tourisme sont les principaux facteurs à l’origine de la croissance du marché. Le marché représente un chiffre important en termes de consommation et devrait croître d'année en année.

WZK Victoria SA, OKK Koksovny, a.s. , Italiana Coke s.r.l., Quimica del Nalon, GR Resource Ltd, Hickman, Williams Entreprise, Nippon Coke Ingénierie. Co., Ltd, Drummond Company, Inc., Marut Enterprises et Sesa Goa Iron Ore sont les principaux acteurs opérant sur le marché du coke de fonderie. Le marché du Foundry Coke est très fragmenté, avec des leaders tels que Drummond Company, Inc., Nippon Coke Ingénierie. Co., Ltd et OKK Koksovny, a.s., détiennent la plus grande part du coke de fonderie mondial en raison de leur expérience du secteur, de leur portefeuille de produits diversifié, de leur solide base de revenus et de leur réseau de distribution mondial. L'activité principale d'OKK Koksovny est la production de coke à partir de charbon à coke de qualité, extrait dans le bassin houiller de Haute-Silésie, mais aussi dans d'autres régions d'Europe et du monde. Cette entreprise fait partie des leaders européens de la production de coke. Également Italiana Coke, leader européen dans la production de coke pour la métallurgie, la sidérurgie et les produits isolés.

WZK Victoria SA : Wa?brzyskie Zak?ady Koksownicze Victoria SA (Koksownicze Victoria SA) est l'un des principaux producteurs de coke de fonderie en Europe. L'entreprise domine dans la granulation du coke de fonderie de +100 mm. Koksownicze Victoria SA représente plus de 5 % du total des exportations nationales de coke. Elle opère dans toute l'Europe à travers quatre de ses principales gammes de produits, notamment le coke de fonderie, le coke métallurgique, le coke industriel et les produits à base de carbone. L'entreprise produit env. 600 000 tonnes de coke de fonderie par an. Koksownicze Victoria SA a commencé à vendre du coke aux détaillants, ce qui offre un avantage sur les autres producteurs pour étendre le réseau de vente et de distribution.

OKK Koksovny, a.s. : OKK Koksovny, a.s. (OKK) est un important producteur de coke de fonderie en Europe. L'entreprise propose une vaste gamme de cokes destinés à la fonderie et à la production métallurgique, à la métallurgie spéciale, au chauffage et à d'autres fins. De plus, les autres offres de produits comprennent des produits chimiques, formés lors de la carbonisation du charbon à haute température. Le coke de fonderie est utilisé dans la production de fonte, de matériaux isolants à base de basalte et de fibres de verre. L'entreprise possède des unités de production de coke sur le territoire de la ville d'Ostrava : l'usine de Svoboda. L'usine de Svoboda dispose de quatre batteries à coke et d'un total de 210 fours, avec une production de 800 tonnes par an. En outre, l'entreprise est membre de la Société tchèque de production de coke. Depuis le 6 décembre 2013, OKK Koksovny, a.s. opère en tant que filiale de MTX Koksovny a.s. (Métalimex).

Les principales entreprises du marché du coke de fonderie comprennent.

Segmentation du marché du coke de fonderie

Perspectives du type de marché du coke de fonderie

Perspectives du marché du coke de fonderie sur le type de carbone

Perspectives du type de fusion de métaux sur le marché du coke de fonderie

Perspectives des applications du marché du coke de fonderie

Perspectives régionales du marché du coke de fonderie

What is the current valuation of the Foundry Coke Market?

The Foundry Coke Market was valued at 2496.42 USD Million in 2024.

What is the projected market valuation for the Foundry Coke Market in 2035?

The market is projected to reach 4151.38 USD Million by 2035.

What is the expected CAGR for the Foundry Coke Market during the forecast period?

The expected CAGR for the Foundry Coke Market from 2025 to 2035 is 4.73%.

Who are the key players in the Foundry Coke Market?

Key players include China National Coal Group, Shanxi Coking Coal Group, and ArcelorMittal, among others.

What are the different types of foundry coke based on ash content?

Types include Ash Content < 8% valued at 999.0 to 1700.0 USD Million, 8% < Ash Content < 10% at 800.0 to 1300.0 USD Million, and 10% < Ash Content valued at 697.42 to 1151.38 USD Million.

How does metallurgical coke compare to other carbon types in terms of market valuation?

Metallurgical Coke leads with a valuation range of 1000.0 to 1700.0 USD Million, surpassing Petroleum Coke and others.

Veuillez remplir le formulaire ci-dessous pour recevoir un échantillon gratuit de ce rapport

“This is really good guys. Excellent work on a tight deadline. I will continue to use you going forward and recommend you to others. Nice job”

“Thanks. It’s been a pleasure working with you, please use me as reference with any other Intel employees.”

“Thanks for sending the report it gives us a good global view of the Betaïne market.”

“Thank you, this will be very helpful for OQS.”

“We found the report very insightful! we found your research firm very helpful. I'm sending this email to secure our future business.”

“I am very pleased with how market segments have been defined in a relevant way for my purposes (such as "Portable Freezers & refrigerators" and "last-mile"). In general the report is well structured. Thanks very much for your efforts.”

“I have been reading the first document or the study, ,the Global HVAC and FP market report 2021 till 2026. Must say, good info! I have not gone in depth at all parts, but got a good indication of the data inside!”

“We got the report in time, we really thank you for your support in this process. I also thank to all of your team as they did a great job.”