Einen Kommentar hinterlassen

Request Free Sample

×

Healthcare Third Party Logistic Market

ID: MRFR/HC/27540-HCR

128 Pages

February 2026

Marktforschungsbericht zur Logistik von Drittanbietern im Gesundheitswesen nach Servicetyp (Verteilung, Transport, Lagerung, Verpackung, Bestandsverwaltung), nach Endbenutzer (pharmazeutische und biopharmazeutische Unternehmen, Krankenhäuser und Kliniken, Hersteller medizinischer Geräte, Forschungslabore, Gesundheitsdienstleister), nach Produkttyp (Arzneimittel, medizinische Geräte, Gesundheitsausrüstung, Verbrauchsmaterialien, biologische Proben), nach Temperaturkontrolle (Umgebungstemperatur, kontrolliert, gekühlt, gefroren, kryogen) und nach Regionen (Nordamerika, Europa, Südamerika, Asien-Pazifik, Naher Osten und Afrika) – Prognose bis 20324

Überblick über den Logistikmarkt für Drittanbieter im Gesundheitswesen

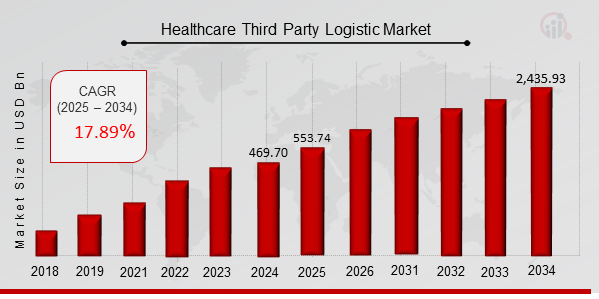

Laut MRFR-Analyse wurde die Größe des Marktes für Drittlogistik im Gesundheitswesen im Jahr 2022 auf 286,66 (Milliarden US-Dollar) geschätzt. Es wird erwartet, dass der Markt für Drittlogistik im Gesundheitswesen von 337,95 (Milliarden US-Dollar) im Jahr 2023 auf 1.485,82 ( Es wird erwartet, dass die CAGR (Wachstumsrate) des Drittlogistikmarktes im Gesundheitswesen bei rund 1,5 Milliarden US-Dollar liegen wird 17,89 % im Prognosezeitraum (2024 – 2032).

Wichtige Trends im Logistikmarkt für Drittanbieter im Gesundheitswesen hervorgehoben

Zu den wichtigsten Markttreibern im Markt für Drittanbieterlogistik im Gesundheitswesen zählen steigende Gesundheitskosten, die steigende Nachfrage nach effizientem Lieferkettenmanagement und die zunehmende Akzeptanz von Technologie.

Chancen bestehen in Schwellenländern, wo sich die Gesundheitsinfrastruktur schnell entwickelt, und in der Ausweitung spezialisierter Dienstleistungen wie Kühlkettenlogistik und Vertrieb medizinischer Geräte.

Zu den jüngsten Trends gehören der Einsatz prädiktiver Analysen und datengesteuerter Entscheidungsfindung, die Einführung von Automatisierung und Robotik sowie die Entstehung wertbasierter Preismodelle. Cloudbasierte Technologie, Blockchain und fortschrittliche Analysen prägen ebenfalls die Marktlandschaft.

Quelle: Primärforschung, Sekundärforschung, MRFR-Datenbank und Analystenbewertung

Markttreiber für Drittlogistik im Gesundheitswesen

Steigende Nachfrage nach spezialisierten Logistikdienstleistungen für das Gesundheitswesen

Die Gesundheitsbranche wird durch die Entwicklung neuer Medikamente, medizinischer Geräte und Behandlungen immer komplexer. Diese Komplexität treibt die Nachfrage nach spezialisierten Logistikdiensten für das Gesundheitswesen voran, die den Transport und die Lagerung dieser Produkte übernehmen können.

Drittanbieter im Bereich Logistik (3PL) sind gut aufgestellt, um dieser Nachfrage gerecht zu werden, da sie über das Fachwissen und die Infrastruktur verfügen, um den besonderen Anforderungen der Gesundheitsbranche gerecht zu werden.

3PLs können beispielsweise den temperaturkontrollierten Transport von Impfstoffen und anderen sensiblen Produkten sowie die sichere Lagerung kontrollierter Substanzen ermöglichen.

Da die Gesundheitsbranche weiter wächst und sich weiterentwickelt, wird erwartet, dass die Nachfrage nach spezialisierten Logistikdienstleistungen für das Gesundheitswesen steigt. Dies wird in den kommenden Jahren ein wichtiger Wachstumstreiber für die globale Logistikbranche im Gesundheitswesen sein.

Wachstum des E-Commerce im Gesundheitssektor

Das Wachstum des E-Commerce im Gesundheitssektor ist ein weiterer wichtiger Wachstumstreiber für die globale Marktbranche für Drittlogistik im Gesundheitswesen. Patienten kaufen Gesundheitsprodukte und -dienstleistungen zunehmend online, und dieser Trend dürfte sich in den kommenden Jahren fortsetzen.

Dieses Wachstum schafft einen Bedarf an effizienten und zuverlässigen Logistikdiensten, die Gesundheitsprodukte zu Patienten nach Hause oder an andere Orte liefern können. 3PLs sind gut aufgestellt, um diesen Bedarf zu decken, da sie über die Erfahrung und Infrastruktur verfügen, um den einzigartigen Anforderungen der Gesundheitsbranche gerecht zu werden.

3PLs können beispielsweise den temperaturkontrollierten Transport von Impfstoffen und anderen sensiblen Produkten sowie die sichere Lagerung kontrollierter Substanzen ermöglichen. Da sich das Wachstum des E-Commerce im Gesundheitssektor weiter beschleunigt, wird erwartet, dass die Nachfrage nach 3PL-Diensten steigen wird.

Behördliche Vorschriften und Einhaltung

Behördliche Vorschriften und deren Einhaltung treiben auch das Wachstum der globalen Marktbranche für Drittlogistik im Gesundheitswesen voran. Die Gesundheitsbranche ist stark reguliert und diese Vorschriften wirken sich auf die Art und Weise aus, wie Gesundheitsprodukte transportiert und gelagert werden.

3PLs können Gesundheitsdienstleistern dabei helfen, diese Vorschriften einzuhalten, indem sie ihnen das Fachwissen und die Infrastruktur zur Verfügung stellen, um den besonderen Anforderungen der Gesundheitsbranche gerecht zu werden. Beispielsweise können 3PLs den temperaturkontrollierten Transport von Impfstoffen und anderen sensiblen Produkten sowie die sichere Lagerung kontrollierter Substanzen ermöglichen.

Da sich die Gesundheitsbranche weiter weiterentwickelt, wird erwartet, dass die Regulierungslandschaft immer komplexer wird. Dies wird zu einem wachsenden Bedarf an 3PL-Diensten führen, die Gesundheitsdienstleistern bei der Einhaltung dieser Vorschriften helfen können.

Einblicke in das Marktsegment für Logistik von Drittanbietern im Gesundheitswesen

Einblicke in den Logistikmarkt von Drittanbietern für das Gesundheitswesen

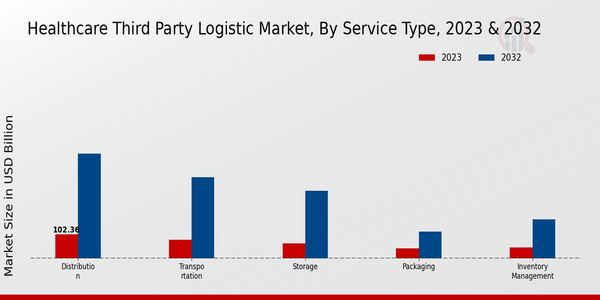

Der globale Drittlogistikmarkt für das Gesundheitswesen ist nach Servicetyp in Verteilung, Transport, Lagerung, Verpackung und Bestandsverwaltung unterteilt. Unter diesen Segmenten hielt der Vertrieb im Jahr 2023 mit einer Bewertung von 102,36 Milliarden US-Dollar den größten Marktanteil.

Diese Dominanz ist auf die wachsende Nachfrage nach effizienten und zuverlässigen Vertriebskanälen für Gesundheitsprodukte, insbesondere in Schwellenländern, zurückzuführen. Der Transport war ein weiteres bedeutendes Segment mit einer Marktbewertung von 79,45 Milliarden US-Dollar im Jahr 2023.

Der steigende Bedarf an spezialisierten Transportdiensten für temperaturempfindliche und zeitkritische Gesundheitsprodukte treibt das Wachstum dieses Segments voran. Auch bei Speicherdienstleistungen wird mit einem zuletzt verzeichneten Marktwert von 65,29 Milliarden US-Dollar im Jahr 2023 ein deutliches Wachstum erwartet.

Die steigende Nachfrage nach temperaturkontrollierten Lagereinrichtungen für Arzneimittel und Biologika ist ein wesentlicher Faktor, der zu diesem Wachstum beiträgt. Verpackungen sind ein weiteres wichtiges Segment mit einer zuletzt verzeichneten Marktgröße von 43,78 Milliarden US-Dollar im Jahr 2023. Der Bedarf an innovativen und konformen Verpackungslösungen für Gesundheitsprodukte treibt das Wachstum dieses Segments voran.

Es wird erwartet, dass die Bestandsverwaltung eine stetige Wachstumsrate verzeichnen wird, mit einer zuletzt verzeichneten Marktbewertung von 46,97 Milliarden US-Dollar im Jahr 2023. Die zunehmende Einführung von Bestandsverwaltungssystemen zur Optimierung der Lagerbestände und Reduzierung von Verschwendung ist ein Schlüsselfaktor für das Wachstum dieses Segments .

Quelle: Primärforschung, Sekundärforschung, MRFR-Datenbank und Analystenbewertung

Endbenutzereinblicke in den Drittlogistikmarkt für das Gesundheitswesen

Der globale Drittlogistikmarkt für das Gesundheitswesen ist nach Endbenutzern in pharmazeutische und biopharmazeutische Unternehmen, Krankenhäuser und Kliniken, Hersteller medizinischer Geräte, Forschungslabore und Gesundheitsdienstleister unterteilt.

Pharmazeutische und biopharmazeutische Unternehmen hielten im Jahr 2023 aufgrund der steigenden Nachfrage nach effizienten und kostengünstigen Supply-Chain-Management-Lösungen für temperaturempfindliche Pharmazeutika und Biologika einen erheblichen Marktanteil.

Krankenhäuser und Kliniken dürften ebenfalls erheblich zum Marktwachstum beitragen, da sie zunehmend nicht zum Kerngeschäft gehörende Logistikfunktionen auslagern, um sich auf die Patientenversorgung zu konzentrieren.

Hersteller medizinischer Geräte, Forschungslabore und Gesundheitsdienstleister dürften ebenfalls das Marktwachstum vorantreiben, da sie ihre Lieferketten optimieren und Kosten senken möchten.

Einblicke in die Produkttypen des Drittlogistikmarktes im Gesundheitswesen

Der globale Drittlogistikmarkt für das Gesundheitswesen ist nach Produkttyp in Arzneimittel, medizinische Geräte, Gesundheitsausrüstung, Verbrauchsmaterialien und biologische Proben unterteilt. Der Pharmabereich hatte im Jahr 2023 aufgrund der steigenden Nachfrage nach ausgelagerten Pharmalogistikdienstleistungen den größten Marktanteil.

Es wird erwartet, dass das Segment der medizinischen Geräte im Prognosezeitraum ein deutliches Wachstum verzeichnen wird, angetrieben durch die zunehmende Einführung minimalinvasiver chirurgischer Eingriffe und die wachsende Nachfrage nach personalisierter Medizin.

Das Segment der Gesundheitsgeräte wird voraussichtlich stetig wachsen, unterstützt durch die steigende Nachfrage nach spezialisierter medizinischer Ausrüstung für chronische Krankheiten und die wachsende Zahl von Krankenhäusern und Kliniken. Im Verbrauchsmaterialsegment wird ein moderates Wachstum erwartet, das auf die steigende Nachfrage nach medizinischen Einwegartikeln und das wachsende Bewusstsein für die Infektionskontrolle zurückzuführen ist.

Das Segment biologischer Proben dürfte aufgrund der Herausforderungen im Zusammenhang mit dem Transport und der Lagerung biologischer Proben langsamer wachsen.

Einblicke in den Logistikmarkt von Drittanbietern für die Temperaturkontrolle im Gesundheitswesen

Das Temperaturkontrollsegment ist ein entscheidender Aspekt des globalen Marktes für Drittanbieterlogistik im Gesundheitswesen und deckt die spezifischen Lagerungs- und Transportanforderungen temperaturempfindlicher Gesundheitsprodukte ab. Das Segment ist in Umgebungs-, kontrollierte, gekühlte, gefrorene und kryogene Temperaturbereiche unterteilt.

Jedes Sortiment verfügt über einzigartige Eigenschaften und Vorschriften, um die Integrität und Wirksamkeit der verarbeiteten Produkte sicherzustellen. Im Jahr 2023 hatte das Kühlsegment aufgrund der steigenden Nachfrage nach Impfstoffen, Biologika und anderen temperaturempfindlichen Arzneimitteln den größten Marktanteil.

Die wachsende Prävalenz chronischer Krankheiten und die Expansion der biopharmazeutischen Industrie treiben die Nachfrage nach Kühllogistikdienstleistungen voran. Aufgrund der steigenden Nachfrage nach temperaturkontrollierten Transporten von Arzneimitteln, klinischen Proben und medizinischen Geräten wird in den kommenden Jahren auch für die Segmente „Kontrolliert“ und „Gefroren“ ein deutliches Wachstum erwartet.

Der globale Drittlogistikmarkt für Temperaturkontrolle im Gesundheitswesen ist stark reguliert und unterliegt strengen Richtlinien und Standards zur Gewährleistung der Produktqualität und Patientensicherheit.

Branchenakteure müssen die Good Distribution Practices (GDP) und andere regulatorische Anforderungen einhalten, um die Integrität der Produkte in der gesamten Lieferkette aufrechtzuerhalten. Technologische Fortschritte wie Echtzeit-Temperaturüberwachungssysteme, GPS-Tracking und Datenlogger verändern das Temperaturkontrollsegment und ermöglichen Echtzeittransparenz und Kontrolle über den Transportprozess.

Regionale Einblicke in den Drittlogistikmarkt im Gesundheitswesen

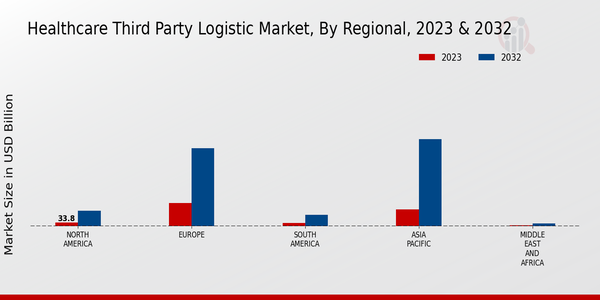

Regionaler Marktüberblick Regional dominiert Nordamerika den globalen Markt für Drittlogistik im Gesundheitswesen mit einem erheblichen Marktanteil, angetrieben durch Faktoren wie fortschrittliche Gesundheitsinfrastruktur, hohe Akzeptanz von Technologie und steigende Nachfrage nach spezialisierten Logistikdienstleistungen.

Europa hält den zweitgrößten Marktanteil, angetrieben durch eine starke Pharmaindustrie und Regierungsinitiativen zur Verbesserung der Effizienz der Gesundheitslogistik.

Die Region Asien-Pazifik (APAC) wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, was auf steigende Gesundheitsausgaben, eine wachsende Bevölkerung und eine wachsende Gesundheitsinfrastruktur zurückzuführen ist.

Es wird erwartet, dass Südamerika sowie die Regionen Naher Osten und Afrika (MEA) ebenfalls zum Marktwachstum beitragen werden, unterstützt durch steigende Investitionen in das Gesundheitswesen und den Aufstieg der Schwellenländer. Bis 2025 wird der globale Markt für Drittlogistik im Gesundheitswesen voraussichtlich 400 Milliarden US-Dollar erreichen, wobei Nordamerika, Europa und APAC den Großteil des Marktanteils ausmachen werden.

Quelle: Primärforschung, Sekundärforschung, MRFR-Datenbank und Analystenbewertung

Hauptakteure und Wettbewerbseinblicke auf dem Markt für Drittlogistik im Gesundheitswesen:

Große Akteure im Markt für Drittanbieterlogistik im Gesundheitswesen konzentrieren sich kontinuierlich auf den Ausbau ihrer geografischen Präsenz durch die Übernahme lokaler Akteure, um ihr Serviceangebot zu verbessern. Sie sind auch betontg Stärkung ihres globalen Netzwerks und Verbesserung ihrer Infrastruktur.

Führende Marktteilnehmer im Bereich der Drittlogistik im Gesundheitswesen investieren in Digitalisierung und fortschrittliche Technologien wie künstliche Intelligenz (KI), maschinelles Lernen (ML) und Blockchain, um die betriebliche Effizienz zu verbessern und bessere Dienstleistungen bereitzustellen.

Durch die Integration innovativer Technologien wollen sie die Transparenz verbessern, die Bestandsverwaltung optimieren und die Kosten in der gesamten Lieferkette senken. Es wird erwartet, dass die Wettbewerbslandschaft auf dem Markt für Drittlogistik im Gesundheitswesen wettbewerbsfähig bleibt, da etablierte Akteure und neue Marktteilnehmer um Marktanteile wetteifern.

Agility ist einer der weltweit führenden Marktteilnehmer für Drittanbieterlogistik im Gesundheitswesen und ein herausragender Akteur der Branche. Das Unternehmen bietet maßgeschneiderte Lieferkettenlösungen für den Gesundheitssektor, einschließlich temperaturkontrollierter Transport- und Lagerdienste, Lieferantenmanagement und Vertriebsdienstleistungen.

Agility ist weltweit präsent und bedient einen vielfältigen Kundenstamm in der Gesundheitsbranche. Das Unternehmen konzentriert sich auf die Bereitstellung innovativer Lösungen, Investitionen in Technologie und die Sicherstellung der Einhaltung gesetzlicher Vorschriften, um den spezifischen Anforderungen seiner Kunden gerecht zu werden.

Ein weiterer bemerkenswerter Wettbewerber im Markt für Drittanbieterlogistik im Gesundheitswesen ist DB Schenker. Das Unternehmen bietet umfassende Logistiklösungen für die Gesundheitsbranche, einschließlich Transport, Lagerung, Vertrieb und Zollabfertigung.

DB Schenker verfügt über ein globales Netzwerk und bietet spezialisierte Dienstleistungen wie temperaturkontrollierte Lösungen, Logistik für klinische Studien und Unterstützung bei der Einhaltung gesetzlicher Vorschriften. Das Unternehmen legt Wert darauf, maßgeschneiderte Lösungen anzubieten, die auf die individuellen Bedürfnisse seiner Kunden im Gesundheitswesen zugeschnitten sind.

Zu den wichtigsten Unternehmen im Markt für Drittlogistik im Gesundheitswesen gehören

- McKesson

- AmerisourceBergen

- United Parcel Service

- Owens Minor

- H. Robins

- Medline Industries

- DHL-Lieferkette

- Kühne + Nagel

- Kardinalgesundheit

- FedEx

- Expeditoren

- DB SchenkerneweraAmerisource

- Agilitätslogistik

- DSV Panalpina A/S

Entwicklungen im Logistikmarkt für Drittanbieter im Gesundheitswesen

Die steigende Nachfrage nach effizienten und kostengünstigen Logistiklösungen in der Gesundheitsbranche, die zunehmende Einführung von Technologie und Automatisierung sowie der wachsende Fokus auf eine patientenzentrierte Gesundheitsversorgung sind Schlüsselfaktoren für das Marktwachstum.

Der Markt erlebt erhebliche Investitionen in Infrastruktur und Technologie, um die Transparenz und Effizienz der Lieferkette zu verbessern. Strategische Partnerschaften und Kooperationen zwischen Gesundheitsdienstleistern, externen Logistikdienstleistern und Technologieunternehmen prägen die Marktlandschaft.

Die zunehmende Prävalenz chronischer Krankheiten, die alternde Bevölkerung und der zunehmende Zugang zur Gesundheitsversorgung in Entwicklungsregionen treiben die Marktexpansion weiter voran.

Einblicke in die Marktsegmentierung von Drittanbieterlogistik im Gesundheitswesen

Ausblick auf den Logistikmarkt für Drittparteien im Gesundheitswesen

- Verteilung

- Transport

- Speicher

- Verpackung

- Bestandsverwaltung

Endbenutzeraussichten für den Drittlogistikmarkt im Gesundheitswesen

- Pharmazeutische und biopharmazeutische Unternehmen

- Krankenhäuser und Kliniken

- Hersteller medizinischer Geräte

- Forschungslabore

- Gesundheitsdienstleister

Ausblick auf den Produkttyp des Drittlogistikmarktes im Gesundheitswesen

- Pharmazeutika

- Medizinische Geräte

- Gesundheitsausrüstung

- Verbrauchsmaterialien

- Biologische Proben

Ausblick auf den Temperaturkontrollmarkt für Drittanbieterlogistik im Gesundheitswesen

- Umgebung

- Kontrolliert

- Gekühlt

- Eingefroren

- Kryogen

Regionaler Ausblick auf den Drittlogistikmarkt im Gesundheitswesen

- Nordamerika

- Europa

- Südamerika

- Asien-Pazifik

- Naher Osten und Afrika

FAQs

What is the current valuation of the Healthcare Third-party Logistic Market?

The Healthcare Third-party Logistic Market was valued at 469.7 USD Billion in 2024.

What is the projected market size for the Healthcare Third-party Logistic Market by 2035?

The market is projected to reach 2871.77 USD Billion by 2035.

What is the expected CAGR for the Healthcare Third-party Logistic Market during the forecast period?

The expected CAGR for the market from 2025 to 2035 is 17.89%.

Which companies are considered key players in the Healthcare Third-party Logistic Market?

Key players include McKesson Corporation, Cardinal Health, and AmerisourceBergen, among others.

What are the primary service types in the Healthcare Third-party Logistic Market?

Service types include Distribution, Transportation, Storage, Packaging, and Inventory Management.

How does the market segment by end user in the Healthcare Third-party Logistic Market?

End users include Pharmaceutical and Biopharmaceutical Companies, Hospitals and Clinics, and Medical Device Manufacturers.

What product types are prevalent in the Healthcare Third-party Logistic Market?

Product types encompass Pharmaceuticals, Medical Devices, Healthcare Equipment, Consumables, and Biological Specimens.

What temperature control segments exist within the Healthcare Third-party Logistic Market?

Temperature control segments include Ambient, Controlled, Refrigerated, Frozen, and Cryogenic.

What was the valuation of the Distribution segment in 2024?

The Distribution segment was valued at 140.0 USD Billion in 2024.

What is the projected valuation for the Refrigerated segment by 2035?

The Refrigerated segment is projected to reach 900.0 USD Billion by 2035.

Kostenloses Muster herunterladen

Bitte füllen Sie das folgende Formular aus, um ein kostenloses Muster dieses Berichts zu erhalten

Customer Stories

“This is really good guys. Excellent work on a tight deadline. I will continue to use you going forward and recommend you to others. Nice job”

Noah Malgeri

Co-Founder

“Thanks. It’s been a pleasure working with you, please use me as reference with any other Intel employees.”

Joseph Aguayo

Sales Operations & Pricing Manager

“Thanks for sending the report it gives us a good global view of the Betaïne market.”

Peter Groot koerkamp

Account and Business Manager

“Thank you, this will be very helpful for OQS.”

La Terria Dodd

Program Support Specialist

“We found the report very insightful! we found your research firm very helpful. I'm sending this email to secure our future business.”

Younghwan Choi

Senior Retail Manager

“I am very pleased with how market segments have been defined in a relevant way for my purposes (such as "Portable Freezers & refrigerators" and "last-mile"). In general the report is well structured. Thanks very much for your efforts.”

Mark Irwin

Management Consultant

“I have been reading the first document or the study, ,the Global HVAC and FP market report 2021 till 2026. Must say, good info! I have not gone in depth at all parts, but got a good indication of the data inside!”

Rob Kooiker

Group Product Manager HVAC & Fire Protection GMA

“We got the report in time, we really thank you for your support in this process. I also thank to all of your team as they did a great job.”

Akif Moroglu

Strategy & Business Development Director

Fallstudie

Aerospace & Defense