Download Free Sample

Kindly complete the form below to receive a free sample of this Report

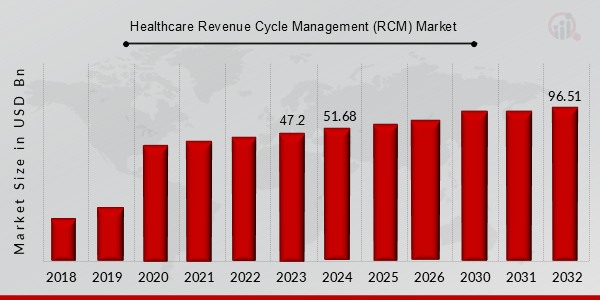

Quelle: Primärforschung, Sekundärforschung, MRFR-Datenbank und Analystenbewertung

Im Mai 2024 hat

Im März 2024 hat Allscripts eine aktualisierte Version seiner Revenue-Cycle-Management-Software angekündigt, die verbesserte Automatisierungstools und Integrationsmöglichkeiten zur Steigerung der finanziellen Performance und der betrieblichen Effizienz enthält.

Die Markt-CAGR für Revenue Cycle Management im Gesundheitswesen wird durch steigende Gesundheitsausgaben vorangetrieben, und technologische Fortschritte in der Software fördern die Akzeptanz und das Marktwachstum im Prognosezeitraum. So brachte Access Healthcare im Juli 2021 Echo auf den Markt, eine Plattform für robotergestützte Prozessautomatisierung und künstliche Intelligenz zur Darstellung von Automatisierung im Verfahren.

Darüber hinaus wird erwartet, dass die wachsende Nachfrage nach Workflow-Optimierung in Gesundheitsunternehmen und innovativen synchronisierten Management-Softwaresystemen das Marktwachstum vorantreibt. Zunehmende Unterstützung durch Regierungsstellen und Bundesbehörden in Form profitabler regulatorischer Reformen treibt das Wachstum voran. Der Markt erlebt regelmäßige technologische Fortschritte, und die Branche entwickelt sich ständig weiter. Zahlreiche Gesundheitsdienstleister und Kostenträger setzen diese innovativen und verbesserten RCM-Lösungen schnell ein. So brachte AGS Health im September 2022 die AGS AI Platform auf den Markt, eine entsprechende Lösung, die künstliche Intelligenz und Automatisierung mit preisgekrönten Human-in-the-Loop-Diensten und Expertenunterstützung kombiniert, um die Umsatzzyklusleistung in den USA zu maximieren.

Die Akteure im Markt für Umsatzzyklusmanagement im Gesundheitswesen verfolgen verschiedene Strategien zur Steigerung ihres Marktanteils, wie Akquisitionen, Kooperationen, Partnerschaften und Expansionen. Beispielsweise erklärte Objective Capital Partners im Mai 2020, RCM Technologies als Finanzberater zu unterstützen. Das Unternehmen empfahl dem Unternehmen die Einführung eines Aktionärsrechteplans zum Schutz und zur Kontrolle der Unternehmensdienstleistungen.

Steigende Patientenaufnahmen und zunehmende Komplikationen bei der Umsatzsteuerung im Gesundheitswesen steigern die Nachfrage und Akzeptanz von Umsatzzyklusmanagement im Gesundheitswesen. Es ist jedoch eine bevorzugte Verlagerung zahlreicher Kompetenzen im Gesundheitswesen von der Inhouse-Dienstleistung hin zum Outsourcing zu beobachten, da die Ausgliederung dieser Dienstleistung bestimmte Vorteile bietet. Das Outsourcing-Modell bietet eine deutliche Verbesserung des operativen Workflows im Vergleich zum Inhouse-Modell, während medizinische Abrechnung und Kodierung, die Verwaltung von Anspruchsablehnungen und andere Bereiche den Umsatz im Markt für Revenue Cycle Management im Gesundheitswesen steigern.

Die Marktsegmentierung für Revenue Cycle Management im Gesundheitswesen nach Produkttyp umfasst integrierte und eigenständige Software. Das Segment der integrierten Software dominierte den Markt und machte 35 % des Marktumsatzes (78,48 Milliarden) aus. In Entwicklungsländern wird das Wachstum dieser Kategorie durch die zunehmende Präferenz für volumenbasierte Zahlungen gegenüber wertbasierten Zahlungen vorangetrieben. Eigenständige Software ist jedoch die am schnellsten wachsende Kategorie, da sie Rechnungszahlungs- und Streitbeilegungsprozesse verbessert. Ziel ist es, die Gesamtkosten zu senken, den Vertrieb zu vereinfachen und so den Umsatzzyklus effektiv zu steuern.

Die Marktsegmentierung für Umsatzzyklusmanagement im Gesundheitswesen basierend auf Komponenten umfasst Software und Service. Die Kategorie Software generierte die höchsten Umsätze (70,4 %) durch die Einführung innovativer Lösungen zur Verbesserung des HRCM in Krankenhäusern, Arztpraxen und anderen Einrichtungen. Service ist jedoch die am schnellsten wachsende Kategorie aufgrund der steigenden Nachfrage nach Services für das Umsatzzyklusmanagement im Gesundheitswesen, darunter Outsourcing, medizinische Kodierungs- und Abrechnungsdienste und mehr.

Die Marktsegmentierung für Umsatzzyklusmanagement im Gesundheitswesen basierend auf dem Bereitstellungsmodus umfasst vor Ort und Cloud-/Web-basiert. Die Kategorie vor Ort generierte aufgrund höherer Flexibilität und verbesserter Kosteneffizienz für Endbenutzer die höchsten Umsätze. Cloud-/webbasierte Lösungen sind jedoch aufgrund der zunehmenden Implementierung webbasierter Lösungen die am schnellsten wachsende Kategorie. Webbasierte Lösungen erfordern keine zusätzliche Hardware oder Speicher und können extern installiert werden.

Die Marktsegmentierung für das Revenue Cycle Management im Gesundheitswesen nach Endnutzern umfasst Krankenhäuser und ambulante Dienste. Die Kategorie Krankenhäuser generierte aufgrund der wachsenden Nachfrage nach Optimierung der Arbeitsabläufe in Krankenhäusern die höchsten Umsätze, und die Verbesserung von Produktivität und Effizienz treibt die Einführung von Lösungen für das Revenue Cycle Management im Gesundheitswesen in Krankenhäusern voran. Ambulante Dienste sind jedoch aufgrund der steigenden Anzahl von Protokollen und Richtlinien, die von Aufsichtsbehörden in Bezug auf die Patientensicherheit eingeführt werden, die am schnellsten wachsende Kategorie.

Abbildung 1: Markt für Revenue Cycle Management (RCM) im Gesundheitswesen nach Endnutzern, 2023 2032 (Milliarden USD)

Quelle: Sekundärforschung, Primärforschung, MRFR-Datenbank und Analystenbewertung

Die Studie bietet nach Regionen gegliederte Markteinblicke für Nordamerika, Europa, den Asien-Pazifik-Raum und den Rest der Welt. Der nordamerikanische Markt für Umsatzzyklusmanagement im Gesundheitswesen wird diesen Markt dominieren, aufgrund der Präsenz großer renommierter Krankenhäuser und gut etablierter Gesundheitseinrichtungen, der zunehmenden Notwendigkeit, die Gesundheitskosten zu minimieren, und günstiger Vorschriften, die das Marktwachstum in dieser Region ankurbeln werden. Darüber hinaus hatte der US-Markt für Umsatzzyklusmanagement im Gesundheitswesen den größten Marktanteil, und der kanadische Markt für Umsatzzyklusmanagement im Gesundheitswesen war der am schnellsten wachsende Markt in der nordamerikanischen Region.

Die wichtigsten im Marktbericht untersuchten Länder sind die USA, Kanada, Deutschland, Frankreich, Großbritannien, Italien, Spanien, China, Japan, Indien, Australien, Südkorea und Brasilien.

Abbildung 2: MARKTANTEIL FÜR UMSATZZYKLUSMANAGEMENT IM GESUNDHEITSWESEN NACH REGION 2023 (Mrd. USD)

Quelle: Sekundärforschung, Primärforschung, MRFR-Datenbank und Analystenbewertung

Der europäische Markt für Umsatzzyklusmanagement im Gesundheitswesen hat den zweitgrößten Marktanteil Aufgrund der steigenden Nachfrage nach verbesserter Gesundheitsversorgungsqualität treiben zunehmende digitale Kompetenzen und die zunehmende Nutzung von IT-Lösungen im Gesundheitswesen das Marktwachstum voran. Darüber hinaus hatte der deutsche Markt für Umsatzzyklusmanagement im Gesundheitswesen den größten Marktanteil, und der britische Markt für Umsatzzyklusmanagement im Gesundheitswesen war der am schnellsten wachsende Markt in der europäischen Region.

Der Markt für Umsatzzyklusmanagement im Gesundheitswesen im asiatisch-pazifischen Raum wird von 2023 bis 2032 voraussichtlich mit der höchsten CAGR wachsen. Dies ist auf die Verfügbarkeit kostengünstiger Arbeitskräfte zurückzuführen, die die Geschäftsabwicklung vereinfacht. Darüber hinaus hatte der chinesische Markt für Umsatzzyklusmanagement im Gesundheitswesen den größten Marktanteil, und der indische Markt für Umsatzzyklusmanagement im Gesundheitswesen war der am schnellsten wachsende Markt in der Region Asien-Pazifik.

Führende Marktteilnehmer investieren massiv in Forschung und Entwicklung, um ihre Produktlinien zu erweitern, was dem Markt für Umsatzzyklusmanagement im Gesundheitswesen zu weiterem Wachstum verhelfen wird. Marktteilnehmer ergreifen außerdem zahlreiche strategische Maßnahmen, um ihre Präsenz auszuweiten. Wichtige Marktentwicklungen umfassen die Einführung neuer Produkte, vertragliche Vereinbarungen, höhere Investitionen, Fusionen und Übernahmen sowie die Zusammenarbeit mit anderen Organisationen. Um in einem wettbewerbsintensiveren und aufstrebenden Marktklima zu expandieren und zu bestehen, muss die Branche des Umsatzzyklusmanagements im Gesundheitswesen kostengünstige Produkte anbieten.

Die lokale Fertigung zur Minimierung der Betriebskosten ist eine der wichtigsten Geschäftstaktiken der Hersteller im Umsatzzyklusmanagement im Gesundheitswesen, um Kunden zu nützen und den Marktsektor zu vergrößern. Wichtige Akteure im Markt für Umsatzzyklusmanagement im Gesundheitswesen, darunter R1 RCM, Inc., Allscripts Healthcare, LLC, Experian Information Solutions, Inc., AGS Health Inc., Athenahealth, Cerner Corporation und andere, versuchen, die Marktnachfrage durch Investitionen in Forschung und Entwicklung zu steigern.

eClinicalWorks LLC ist ein Anbieter von IT-Lösungen für das ambulante Gesundheitswesen. Das Unternehmen bietet Lösungen für Praxismanagement, Umsatzzyklusmanagement, Bevölkerungsgesundheit und Patienteneinbindung. Zu seinen Hauptprodukten gehört eClinicalWorks HEDIS, ein Tool für die Bevölkerungsgesundheitsplanung; eClinicalWorks RCM, eine Lösung für das Umsatzzyklusmanagement; und Healow, eine Lösung zur Patienteneinbindung. Das Unternehmen bietet seine Produkte Accountable Care Organizations, Arztpraxen, kommunalen Gesundheitszentren, Krankenhäusern, Gesundheitsämtern und Notfallambulanzen an. Im Oktober 2022 gab eClinicalWorks, ein ambulantes Cloud-EHR-System, bekannt, dass Advocare LLC, eine unabhängige Arztpraxis, durch den Einsatz von eClinicalWorks RCM einen Umsatz von 1 Milliarde US-Dollar erzielte.R1 RCM Holdco Inc., ehemals R1 RCM Inc., bietet technologiegestützte Revenue-Cycle-Management-Dienstleistungen für Krankenhäuser und Gesundheitssysteme an. Das Unternehmen verwaltet die Revenue-Cycle-Prozesse des Gesundheitssystems, einschließlich verschiedener Abläufe wie Rechnungserstellung, Dokumentation und Kodierung medizinischer Behandlungen, Patientenregistrierung, Versicherungs- und Leistungsprüfung sowie Inkasso bei Patienten und Kostenträgern. Die modulare Lösung von R1 umfasst Praxismanagement, Revenue-Integrity-Services, Geschäftsstelle, Patientenerfahrung, Automatisierungslösungen und ärztliche Beratung. Das Unternehmen bietet Dienstleistungen für Gesundheitssysteme, Arztpraxen und andere Gesundheitsorganisationen an. Im Januar 2020 brachte R1 RCM Inc. R1 Professional auf den Markt, eine fortschrittliche RCM-Lösung, die von großen krankenhauseigenen Ärztegruppen und anderen Gruppen mit freiberuflichen Praxen weithin genutzt wird.

Juni 2022

Nordamerika

Europa

Asien-Pazifik

Rest der Welt

Kindly complete the form below to receive a free sample of this Report

“This is really good guys. Excellent work on a tight deadline. I will continue to use you going forward and recommend you to others. Nice job”

“Thanks. It’s been a pleasure working with you, please use me as reference with any other Intel employees.”

“Thanks for sending the report it gives us a good global view of the Betaïne market.”

“Thank you, this will be very helpful for OQS.”

“We found the report very insightful! we found your research firm very helpful. I'm sending this email to secure our future business.”

“I am very pleased with how market segments have been defined in a relevant way for my purposes (such as "Portable Freezers & refrigerators" and "last-mile"). In general the report is well structured. Thanks very much for your efforts.”

“I have been reading the first document or the study, ,the Global HVAC and FP market report 2021 till 2026. Must say, good info! I have not gone in depth at all parts, but got a good indication of the data inside!”

“We got the report in time, we really thank you for your support in this process. I also thank to all of your team as they did a great job.”