Markt-Highlights

Autor

Einen Kommentar hinterlassen

Searching...

Quelle: Sekundärforschung, Primärforschung, MRFR-Datenbank und Analystenbewertung

Darüber hinaus profitiert Opti NAND von der Schreibcache-Funktion, die es ermöglicht, Dateien im nichtflüchtigen NAND-Speicher zu speichern und so Datenverlust zu vermeiden. Bei einem Stromausfall bleiben die Daten in der Schreibwarteschlange. Die Festplattentechnologie muss sich ständig weiterentwickeln, um den sich ändernden Anforderungen von Industrie, Wissenschaft, Politik und Politik gerecht zu werden. Cloud Computing erfreut sich zunehmender Beliebtheit und mit ihr sind Trends wie Consumerization, Arbeitsplatzmobilität und Big Data entstanden, die vernetzte Datenökosysteme schaffen. Festplattenlaufwerke und Solid-State-Laufwerke erfreuen sich daher einer höheren Nachfrage. Solid-State-Laufwerke erfreuen sich aufgrund ihrer enormen Speicherkapazität, ihres geringen Stromverbrauchs, Geräuschpegels und ihrer geringen Wärmeentwicklung immer größerer Beliebtheit. Die zunehmende Technologie und Innovation in der Festplattenindustrie, wie OptiNAND, UltraSMR-Technologie und Solid-State-Laufwerke, dürften den Akteuren des Festplattenmarktes Wachstumschancen bieten.

Der Festplattenmarkt verzeichnet derzeit einen Rückgang. Die schnelle Verbreitung von Solid-State-Laufwerken aufgrund der geringeren Kosten für NAND-Flash und der Bedarf an schnelleren Lese- und Schreibgeschwindigkeiten, um mit modernen Produktivitätsanwendungen Schritt zu halten, haben die Nachfrage hin zu schnelleren und zuverlässigeren Speicheroptionen wie HHDs und SSDs verlagert.

Im HDD-Segment werden jedoch weiterhin Innovationen entwickelt. Im Juni 2019 kündigte Seagate die Markteinführung seiner HAMR-Laufwerke an, die das wärmeunterstützte magnetische Aufzeichnungsverfahren nutzen, das im Allgemeinen die auf einem Laufwerk speicherbare Datenmenge erhöht, indem das Plattenmaterial während des Schreibens vorübergehend erhitzt wird, wodurch es viel empfänglicher für magnetische Effekte wird und das Schreiben ermöglicht wird.

Quelle: Sekundärforschung, Primärforschung, MRFR-Datenbank und Analystenbewertung

Heat-assisted Magnetic Recording (HAMR) erhöht die Speicherkapazität von Festplattenlaufwerken durch den Einsatz einer nanoskopischen Laserdiode am Lese-/Schreibkopf. Die Laserdiode erzeugt und analysiert kleinere Datenbits, die dennoch magnetisch stabil sind. HAMR wurde entwickelt, um ein grundlegendes Problem der aktuellen Festplattentechnologie zu lösen: die sogenannte Perpendicular Magnetic Recording (PMR). PMR zeichnet sich durch spontane magnetische Polaritätswechsel bei sehr nah beieinander liegenden Datenbits aus. HAMR erzeugt Bits auf einem stabilen Material bei Raumtemperatur, sodass der Polaritätswechsel eliminiert wird.

Die HAMR-Technologie von Seagate verwendet glasbasierte Platten, die Temperaturen von bis zu 400 °C erreichen, sowie Kühlkörper zur weiteren Kontrolle des Wärmeflusses. Die nominelle Lebensdauer dieser Laufwerke übersteigt 3,2 Petabyte an Datenschreibvorgängen pro Laufwerkskopf und Jahr, was 20-mal höher ist als der Branchenstandard. HAMR ermöglicht Herstellern die Herstellung von Festplatten mit Datendichten zwischen 2 und 5 Terabit pro Quadratzoll (Tbpsi), was fast dreimal höher ist als bei herkömmlichen Laufwerken. Seagate hat erklärt, dass es aufgrund von Fortschritten im Bereich HAMR bis zum Ende des Jahrzehnts Festplatten mit Dichten von 10 Tbpsi herstellen könnte.

Das 1-TB-HDD-Segment wird voraussichtlich das dominierende Segment sein. HDD-Hersteller bringen alle zwei bis drei Jahre aktualisierte Festplattenformate mit höherer Speicherkapazität auf den Markt. Festplatten werden hauptsächlich in verschiedenen Bereichen eingesetzt, beispielsweise für Big Data-Management, mehrstufige Speicherung, verbesserte Nutzung, Virtualisierung, Datenklassifizierung, Hochverfügbarkeit, Datensicherheit und verschiedene datenspeicherbezogene Prioritäten. Um große Datenmengen speichern zu können, benötigen Unternehmen daher große Datenspeichersysteme. Daher verzeichnete das Segment 500 GB – 1 TB im Prognosezeitraum ein lukratives Wachstum.

1990 war Toshiba das erste Unternehmen, das Glassubstrate in Festplatten einsetzte, und im Laufe der Jahre haben auch andere Unternehmen Glassubstrate für Festplattenplatten in großem Umfang eingesetzt. Glassubstrate sind dünner, leichter, steifer, dehnen sich bei Hitze weniger aus und können flacher hergestellt werden. Diese Substrate werden hauptsächlich in 2,5-Zoll-Festplatten verwendet. Im Prognosezeitraum werden voraussichtlich alle 2,5-Zoll-HDDs für Laptops glasbasierte Platten verwenden. Darüber hinaus werden diese Substrate zunehmend für 3,5-Zoll-Festplatten eingesetzt, die für Rechenzentren entwickelt werden.

Lokale, staatliche und bundesstaatliche Behörden müssen immer größere Datenmengen speichern und verwalten, von E-Mails und öffentlichen Aufzeichnungen über öffentliche Gesundheitsdatenbanken bis hin zu Videoaufnahmen von Überwachungskameras. In manchen Fällen müssen sie Mitarbeitern schnellen Datenzugriff ermöglichen, damit diese arbeiten können, oder Wählern, die Lizenzen verlängern oder ihre Rechnungen und Steuern online bezahlen müssen. Um Leistungsanforderungen zu erfüllen und Daten effizient und kostengünstig zu verwalten, setzt der öffentliche Sektor aufgrund ihrer verbesserten Leistung, Sicherheit und Zuverlässigkeit zunehmend auf Solid-State-Laufwerke (SSDs).

Mit dem Wachstum von Cloud-Technologien, die auf in der Cloud gespeicherten Daten basieren, und dem Wachstum von Streaming-Diensten, die Inhalte über Server bereitstellen, wird das Serversegment voraussichtlich das höchste Wachstum verzeichnen und im Prognosezeitraum eine durchschnittliche jährliche Wachstumsrate (CAGR) von 6,5 % verzeichnen.

Indien und andere Länder haben ein beeindruckendes Wachstum im IT-Sektor erlebt. Die India Brand Equity Foundation (IBEF) prognostiziert, dass der Markt für Geschäfts- und IT-Dienstleistungen des Landes bis 2025 einen Wert von 19,93 Milliarden US-Dollar erreichen wird. Da der IT-Sektor neben Speichergeräten wie Festplatten eine breite Palette von Geräten, darunter Tablets, Laptops und Desktop-Computer, zur Speicherung von Unternehmensdaten nutzt, wird das Branchenwachstum den Markt im Untersuchungszeitraum voraussichtlich ankurbeln.

Der asiatisch-pazifische Raum erlebt einen Anstieg der Smartphone-Abonnements, was ein günstiges Marktumfeld für das untersuchte Marktwachstum schafft. Laut GSMA wird die Smartphone-Durchdringung in China bis 2025 voraussichtlich 89 % erreichen, mit 1,5 Milliarden Anschlüssen auf dem chinesischen Festland.

Die Nachfrage nach Unterhaltungselektronik steigt aufgrund einer breiten Verbraucherbasis und steigender verfügbarer Einkommen, was der Branche Auftrieb gibt. Mit kleineren und leichteren Gütern spielt der zunehmende Einsatz von Festplatten in Unterhaltungselektronikgeräten eine entscheidende Rolle bei der Entwicklung neuer Laufwerkstechnologien und ermutigt Forscher und Festplattenhersteller, die Festplattentechnologie voranzutreiben. Solche Trends dürften das Wachstum des untersuchten Marktes im Prognosezeitraum unterstützen.

Quelle: Sekundärforschung, Primärforschung, MRFR-Datenbank und Analystenbewertung

Die wichtigsten im Marktbericht untersuchten Länder sind die USA, Kanada, Deutschland, Frankreich, Großbritannien, Italien, Spanien, China, Japan, Indien, Australien, Südkorea und Brasilien.

Europa umfasst Deutschland, Großbritannien, Frankreich, Italien, Spanien und den Rest Europas. Die Zahl der Distributoren und Wiederverkäufer von Festplatten wächst in der Region schnell. Viele der führenden Akteure wie Toshiba, Seagate Technology LLC und Western Digital Corporation haben in der Region über Distributoren und Wiederverkäufer eine umfangreiche Lieferkette aufgebaut. Darüber hinaus ist Europa ein attraktiver Standort für Rechenzentren. Politische Stabilität und neue Gesetze zur Datensicherheit – wie die Datenschutz-Grundverordnung der Europäischen Union – tragen ebenfalls zur steigenden Nachfrage nach Rechenzentren in Europa bei. Der Bedarf an verschiedenen Festplatten wie HDDs, SSDs und HHDs ist höher als der an Rechenzentren und beflügelt somit den Markt.

Die Nachfrage nach Festplatten in Großbritannien wird von Enterprise-Cloud- und Software-as-a-Service-Anwendungen getrieben. Dazu gehören Büroproduktivität und Dateispeicherung, E-Commerce, soziale Netzwerke, Suche, Streaming-Videodienste, Gaming und mobile Apps. Großbritannien ist einer der größten Märkte in Europa für Colocation-Rechenzentren, was weitere Wachstumschancen für den Markt geschaffen hat. Die zunehmende Digitalisierung im ganzen Land und die Nutzung von Internetportalen für alltägliche Aktivitäten haben die Nachfrage nach Festplatten beeinflusst. Die Präsenz führender Akteure wie Seagate Technology LLC und Western Digital Corporation eröffnet dem britischen Markt enorme Wachstumschancen.

Für Nordamerika wird im Prognosezeitraum ein deutliches Wachstum erwartet, da die Nachfrage aus kommerziellen Sektoren wie Bildung, Gesundheitswesen und Forschungsinstituten sowie aus dem öffentlichen Sektor, zu dem unter anderem Verteidigungs- und Geheimdienste gehören, steigt. Darüber hinaus setzen sich Solid-State-Laufwerke (SSDs) immer mehr durch, da sie gegenüber anderen Technologien mehrere Vorteile bieten. Beispielsweise zeichnen sich SSDs durch einen geringeren Stromverbrauch und eine höhere Leistung aus, wodurch sie sich sowohl für den Einsatz in Tablets als auch in Laptops und Desktop-Computern eignen.

Der Festplattenmarkt in den USA wächst aufgrund der digitalen Transformation und der Verbreitung von IoT- und Cloud-Technologien, die enorme Datenmengen generieren. Darüber hinaus ist der Switch SuperNAP, der modernste globale Rechenzentrumscampus, mit einer Fläche von fast 3,5 Millionen Quadratmetern das größte Rechenzentrum der USA in Nevada. Die Entwicklung neuester Festplattenmodelle wird durch Spitzentechnologien unterstützt. Diese Faktoren spielen eine wichtige Rolle für den Antrieb des US-Marktes.

Zu den wichtigsten Akteuren auf dem Markt zählen Western Digital Corporation, Seagate Technology LLC, Toshiba Corporation, Sony Corporation, Transcend Information. Inc., Samsung Electronics, ADATA Technology Co. Ltd., Hewlett Packard Enterprise Company (HP), Apple Inc., Quantum Corp., SK Hynix Inc., Intel Corporation, Lenovo, Micron Technology Inc und andere. Toshiba stellte seine erste Festplatte mit Flux-Control-Microwave-Assisted Magnetic Recording (FC-MAMR)-Technologie vor, die hauptsächlich für Unternehmen und Nearline-Anwendungen entwickelt wurde, und Western Digital begann nach der Übernahme von SanDisk mit dem Verkauf der WD Purple Surveillance-Festplatte mit 18 TB Speicherkapazität. Andere Unternehmen wie Samsung, Intel und Sony sowie die Hersteller von HDDs verbessern ständig die Effizienz und Leistung ihrer SSDs.

Die großen Player versuchen, ihre globale Präsenz durch strategische Fusionen und Übernahmen lokaler und regionaler Unternehmen zu stärken. Es wird erwartet, dass sie ihre Präsenz und ihre Lösungen in diesen Ländern im Prognosezeitraum ausbauen werden. Die Verbesserung der globalen Wirtschaftslage in Verbindung mit dem technologischen Fortschritt in Schwellenländern wie Brasilien, Indien, China und anderen Ländern dürfte das Marktwachstum ankurbeln. Damit ist dies ein idealer Zeitpunkt, um den Festplattenmarkt geografisch auszuweiten und den Marktanteil zu erhöhen. Daher müssen Anbieter neue Technologien entwickeln, um mit den aufkommenden Technologietrends Schritt zu halten, die die Wettbewerbsfähigkeit ihrer Produktlinien beeinträchtigen könnten.

Der Festplattenmarkt ist aufgrund zunehmenden Wettbewerbs, Übernahmen, Fusionen und anderer strategischer Marktentwicklungen sowie Entscheidungen zur Verbesserung der Betriebseffizienz ein konsolidierter Markt.

Im vergangenen Juni gab Seagate Einblicke in die Roadmap für die Heat Assisted Magnetic Recording (HAMR)-Technologie und enthüllte Details zu seiner ersten HAMR-Festplatte mit 32 TB Kapazität, basierend auf zehn Platten/20 Köpfen.

September 2023: Toshiba Electronic Devices and Storage Corporation stellte seine 22 TB HDD der MG10F-Serie vor – eine CMR-Festplatte (Conventional Magnetic Recording), die Toshibas heliumversiegeltes Design mit zehn Platten verwendet. Das neue MG10F-Modell mit 22 TB Kapazität speichert 10 % mehr Informationen als Toshibas vorherige Generation mit 20 TB Volumen. MG10F-HDDs wurden für den Big-Data-Speicherbedarf ihrer größten Kunden entwickelt und eignen sich für eine Vielzahl von Anwendungen und Workloads im Hyperscale-Bereich sowie in traditionellen Rechenzentrumsumgebungen.

Western Digital gab im Juli 2022 bekannt, dass die Auslieferung der neuen 22-TB-HDDs begonnen hat, die sich an drei Hauptsegmente richten: IT-/Rechenzentrumskanalkunden, WD Purple Pro für intelligente Video-/Überwachungssysteme und WD Red Pro für Network Attached Storage (NAS). Diese Laufwerke verfügen über die innovative OptiNAND-Technologie; sie nutzen außerdem energieunterstütztes PMR (ePMR), einen dreistufigen Aktuator (TSA) und HelioSeal, wodurch Plattendichten von bis zu 2,2 Terabyte erreicht werden.

Am 22. März deutete Toshiba Electronics Europe GmbH (TEE) an, dass die Toshiba Electronic Devices and Storage Corporation ihren Geschäftserweiterungsplan für Nearline-Festplatten (HDDs) vorgelegt habe. Dieser Schritt des Unternehmens soll die Weiterentwicklung der Festplattentechnologie und damit ein enormes Wachstum der Speicherkapazitäten ermöglichen.

Toshiba plant, bis 2025 Festplatten mit über 30 TB Kapazität auf den Markt zu bringen. Diese enormen Kapazitäten werden durch zwei magnetische Aufzeichnungstechnologien erreicht: Heat-Assisted Magnetic Recording (HAMR) und Microwave-Assisted Magnetic Recording (MAMR). HAMR erhitzt das Plattenmaterial mithilfe eines Nahfeldlasers und verbessert so die Schreibleistung deutlich. Obwohl Skepsis hinsichtlich Einsatzbereitschaft, Qualität, Zuverlässigkeit und Kompatibilität besteht, ist festzustellen, dass alle führenden Festplattenhersteller diese Technologie einsetzen. Seagate veröffentlichte kürzlich die Ergebnisse eines experimentellen Tests, bei dem eine seiner mit Mozaic 3+ HAMR ausgestatteten Festplatten über 6.000 Stunden störungsfrei lief.

What is the current valuation of The Global Hard Disk as of 2024?

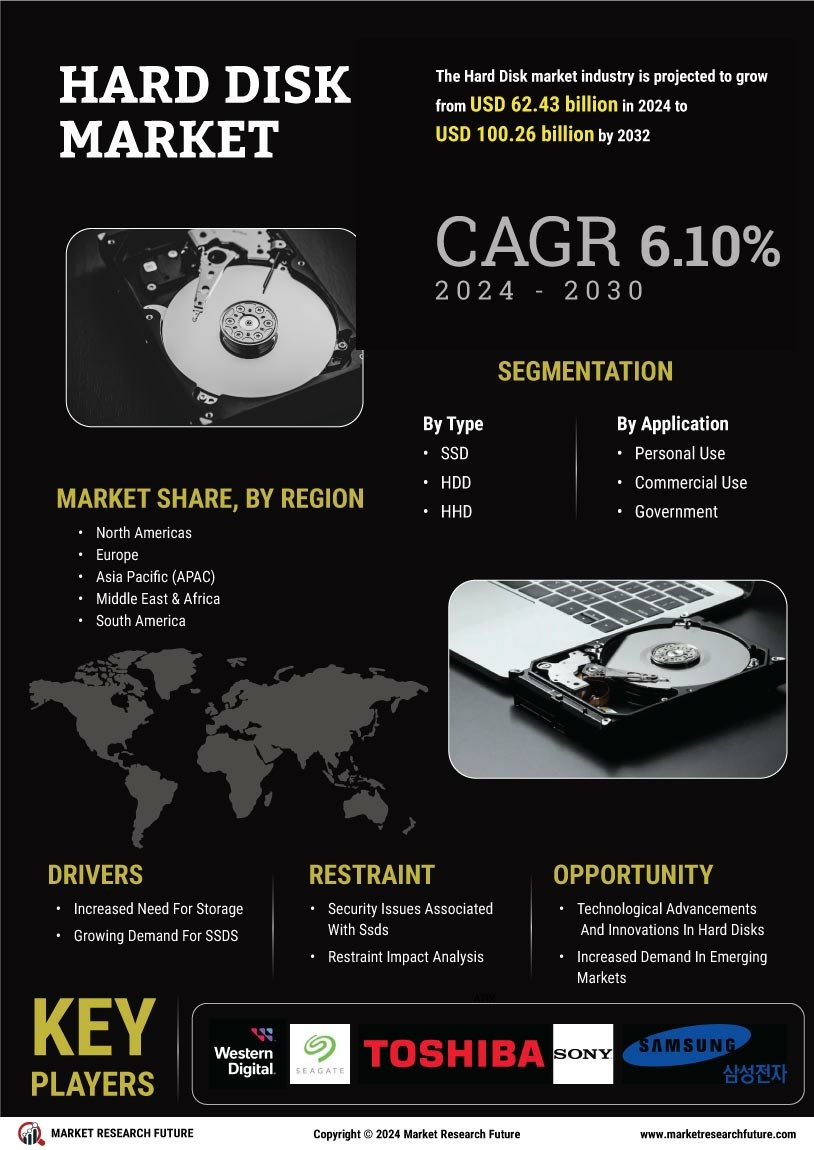

The Global Hard Disk was valued at 62.43 USD Billion in 2024.

What is the projected market valuation for The Global Hard Disk in 2035?

The market is projected to reach 119.77 USD Billion by 2035.

What is the expected CAGR for The Global Hard Disk during the forecast period 2025 - 2035?

The expected CAGR for the market during 2025 - 2035 is 6.1%.

Which companies are considered key players in The Global Hard Disk?

Key players include Western Digital, Seagate Technology, Toshiba, Samsung Electronics, and Hitachi Global Storage Technologies.

What are the market segments based on type in The Global Hard Disk?

The market segments include Hard Disk Drives (HDD), Solid State Drives (SSD), and Hybrid Disk Drives (HHD), with HDD valued at 55.0 USD Billion in 2024.

Bitte füllen Sie das folgende Formular aus, um ein kostenloses Muster dieses Berichts zu erhalten

“This is really good guys. Excellent work on a tight deadline. I will continue to use you going forward and recommend you to others. Nice job”

“Thanks. It’s been a pleasure working with you, please use me as reference with any other Intel employees.”

“Thanks for sending the report it gives us a good global view of the Betaïne market.”

“Thank you, this will be very helpful for OQS.”

“We found the report very insightful! we found your research firm very helpful. I'm sending this email to secure our future business.”

“I am very pleased with how market segments have been defined in a relevant way for my purposes (such as "Portable Freezers & refrigerators" and "last-mile"). In general the report is well structured. Thanks very much for your efforts.”

“I have been reading the first document or the study, ,the Global HVAC and FP market report 2021 till 2026. Must say, good info! I have not gone in depth at all parts, but got a good indication of the data inside!”

“We got the report in time, we really thank you for your support in this process. I also thank to all of your team as they did a great job.”