Markt-Highlights

Autor

Einen Kommentar hinterlassen

Searching...

Quelle: Sekundärforschung, Primärforschung, MRFR-Datenbank und Analystenbewertung

Gartengeräte können in Handwerkzeuge und Elektrowerkzeuge unterteilt werden. Rasenmäher, Rasen- und Grundstücksgeräte, Trimmer und Kantenschneider, Scheren, Baumscheren, Hämmer, Spaten und Unkrautstecher gehören zu den häufig verwendeten Gartengeräten. Die zunehmende Verwendung von Gartengeräten und -ausrüstung für private und gewerbliche Anwendungen treibt das Wachstum des Gartengerätemarktes voran. Gartenarbeit oder Rasenpflege ist eine beliebte Freizeitbeschäftigung für ältere Menschen, was die Nachfrage nach Gartengeräten in Haushalten unterstützt.

COVID-19-Auswirkungsanalyse

Die COVID-19-Pandemie hat sich negativ auf das Gartengerätegeschäft ausgewirkt und wird voraussichtlich auch weiterhin Risiken dafür bergen. Mit dem Ausbruch der COVID-19-Pandemie sind zahlreiche Risiken verbunden. COVID-19 hat sich im Jahr 2020 weltweit verbreitet und beeinträchtigt weiterhin die Wirtschaftstätigkeit rund um den Globus. COVID-19 verursachte Störungen und Volatilität an den globalen Kapitalmärkten und führte im Jahr 2020 zu einer Konjunkturabschwächung. Die COVID-19-Pandemie und die damit verbundene wirtschaftliche Unsicherheit wirkten sich in den meisten Regionen und bei einer Vielzahl von Kunden negativ auf den Gartengerätemarkt aus. In Bezug auf COVID-19 haben Regierungen weltweit bestimmte Maßnahmen eingeführt, darunter Reiseverbote, Schließungen bestimmter Geschäfte, Verbote von Gruppenveranstaltungen und Versammlungen, Ausgangssperren und Empfehlungen zur sozialen Distanzierung. Diese Einschränkungen haben zu einer Abschwächung der Aktivität und der vorübergehenden Schließung von Produktionsstätten geführt.

Marktdynamik für Gartengeräte

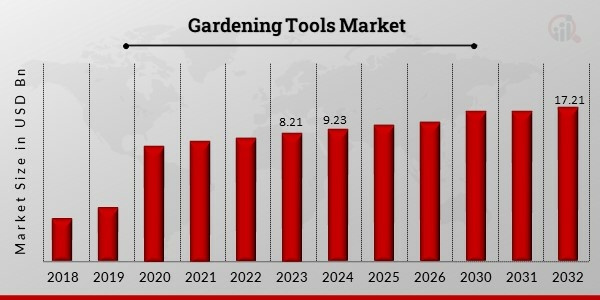

Der globale Markt für Gartengeräte hat in den letzten Jahren eine signifikante Wachstumsrate erlebt und wird im Prognosezeitraum voraussichtlich eine durchschnittliche jährliche Wachstumsrate von 4,51 % verzeichnen. Der wachsende Trend zu Gartenaktivitäten und das Wachstum der Immobilienbranche sind einige der Hauptfaktoren, die das Marktwachstum vorantreiben. Auch die steigende Nachfrage nach technologisch fortschrittlichen Gartengeräten fördert das Wachstum des Marktes für Gartengeräte. Initiativen für städtische Grünflächen und grüne Infrastruktur schaffen in den kommenden Jahren Wachstumschancen für den Markt. Der hohe Wartungsaufwand für Gartengeräte hemmt jedoch das Marktwachstum.

Immer mehr Menschen begeistern sich für Pflanzen und widmen sich der Gartenarbeit. Besonders viele Millennials haben sich grünen Hobbys wie der Gartenarbeit zugewandt. Einer MRFR-Analyse zufolge geben etwa 18 % der Bevölkerung im Alter zwischen 18 und 34 Jahren an, dass Gartenarbeit eine Freizeitbeschäftigung ist. Die Millennials interessieren sich vor allem für spezielle Gartenarbeit mit altem Saatgut und Gartenarbeit als Handwerk mit Spezialwerkzeugen, was den Absatz von Gartengeräten ankurbelt. Auch die Babyboomer sind bekanntermaßen leidenschaftliche Gartenliebhaber. Diese demografische Gruppe bevorzugt Gartengeräte mit ergonomischen Eigenschaften und geringerem Gewicht, die die Gartenarbeit angenehmer machen. Außerdem haben Menschen, die gerne Zeit im Freien verbringen, oft höhere Erwartungen an ihren privaten Außenbereich und investieren stark in dekorative Landschaftselemente. Darüber hinaus neigen Verbraucher, die in städtischen Umgebungen mit weniger Land rund um ihre Häuser leben, zum Gärtnern auf kleinem Raum, einschließlich Kräutergärten und hängenden Gärten. Diese Faktoren tragen ebenfalls zum Wachstum des globalen Marktes für Gartengeräte bei.

Unabhängig von Preis und Qualität benötigen Gartengeräte regelmäßige Wartung, um ihre Leistungsfähigkeit zu erhalten. Gartengeräte sind Staub und Pflanzen oder Erde mit Bakterien-, Pilz- oder Insektenbefall ausgesetzt. Daher ist eine regelmäßige Wartung der Werkzeuge mit ordnungsgemäßer Reinigung und Lagerung notwendig, um ihre Lebensdauer zu verlängern. Ob Handwerkzeug oder Elektrowerkzeug – beide sind mit einem hohen Wartungsaufwand verbunden. Handwerkzeuge erfordern in der Regel eine ordnungsgemäße Lagerung, Reinigung vor und nach dem Gebrauch, ordnungsgemäßes Trocknen, Rostschutz und die Pflege der Werkzeuge. All dies ist sehr zeitaufwändig und erfordert eine Vielzahl von Pflegeprodukten. Andererseits sind Elektrowerkzeuge aufgrund der verwendeten Materialien und der zusätzlichen Funktionen teurer als Handwerkzeuge. Dadurch sind die Wartungskosten des Produkts noch höher als bei Handwerkzeugen. Da Elektrowerkzeuge technologiebasiert sind, ist das Risiko einer Beschädigung hoch, wenn sie nicht regelmäßig gewartet werden. Darüber hinaus kann die Beschädigung von Ersatzteilen zu höheren Reparaturkosten für das Produkt führen. Der mit Gartengeräten verbundene hohe Wartungsaufwand schränkt das Marktwachstum somit erheblich ein.

Die rasante Urbanisierung hat eine sitzende Lebensweise gefördert, die zu schwerwiegenden Gesundheitsproblemen wie Fettleibigkeit und Herz-Kreislauf-Erkrankungen beiträgt. Die Urbanisierung fördert auch die Abhängigkeit von Fahrzeugen, die oft mit fossilen Brennstoffen betrieben werden, was negative Umweltauswirkungen wie Luftverschmutzung und Lärm verursacht. Berichten zufolge verursachte Luftverschmutzung im Jahr 2019 weltweit 4,4 Millionen Todesfälle. Lärmbelästigung erhöht das Risiko von Herz-Kreislauf-Erkrankungen um 17 Prozent und führt jedes Jahr zu 10.000 vorzeitigen Todesfällen. Grünflächen sind daher ein wirksames Mittel, um städtischen Gesundheitsproblemen entgegenzuwirken. Grünflächen verbessern die Gesundheit der Bevölkerung und tragen zur Eindämmung des Klimawandels bei. Das Bewusstsein hierfür wächst, was die Zahl der städtischen Grünflächen erhöht. In der spanischen Stadt Mollet del Vallès stieg die Grünfläche pro Einwohner innerhalb von 25 Jahren von 3,7 auf 16 Quadratmeter. 100 Prozent der Bevölkerung leben in einem Umkreis von 300 Metern um eine Grünfläche. Der 2027 veröffentlichte „Plan für grüne Infrastruktur und Biodiversität 2020 für Barcelona“ listet über 70 Projekte und Maßnahmen auf, die darauf abzielen, Umwelt- und Sozialdienste bereitzustellen, die Natur in die Stadt zu bringen, die Biodiversität zu erhöhen, die Vernetzung lückenhafter grüner Infrastrukturen zu verbessern und die Stadt widerstandsfähiger zu machen. Spanien verfügt zwar über keine Strategie für grüne Infrastruktur als solche, das Konzept der grünen Infrastruktur ist jedoch an verschiedenen Stellen in der bestehenden nationalen Gesetzgebung explizit verankert. Das Gesetz 42/2007 (Naturerbe und Biodiversität) verpflichtet die autonomen Regionen allgemein zur Sicherstellung der Umweltvernetzung, während verschiedene regionale Gesetze den Schwerpunkt auf die Vernetzung von Naturgebieten legen. Darüber hinaus plante die Regierung von London im Dezember 2019 die London Environment Strategy zur Verbesserung der grünen Infrastruktur Londons. Das All London Green Grid (ALGG) ist der politische Rahmen des Bürgermeisters zur Förderung der Gestaltung und Umsetzung grüner Infrastruktur in ganz London. Der Rahmen umfasst die Richtlinien des London Plan zu grüner Infrastruktur und städtischer Begrünung – sowie solche zu Freiflächen, Biodiversität, Bäumen und Wäldern und anderen natürlichen Lebensräumen – sowie die ergänzenden Planungsrichtlinien des ALGG. Das steigende Bewusstsein und die Initiativen für das Konzept städtischer Grünflächen und grüner Infrastruktur dürften daher einen opportunistischen Markt für die Gartengerätebranche schaffen.

Nordamerika

Nordamerika hatte 2019 mit 44,58 % den größten Marktanteil am Markt für Gartengeräte. Der regionale Markt soll im Prognosezeitraum eine CAGR von 4,10 % verzeichnen. Nordamerika dominiert den Marktanteil aufgrund der steigenden Nachfrage nach Geräten für die Landschaftsgestaltung. Akteure der Branche tätigen Akquisitionen, um ihr Produktportfolio zu erweitern. So gab Briggs Stratton beispielsweise die Übernahme von Hurricane, Inc. bekannt, einem Hersteller von Laubbläsern, um seine Gartenprodukte für die gewerbliche Anwendung weiterzuentwickeln. Der steigende Lebensstandard und die Verbesserung des Lebensstils der kanadischen Stadtbewohner tragen dazu bei, dass Unternehmen Entscheidungen über die Gestaltung ihrer Freiflächen treffen müssen. Daher investieren die meisten Immobilienunternehmen in die Verbesserung der Umgebung ihrer Immobilien und die Erweiterung der Grünflächen. Immer mehr Hotels nutzen daher die Möglichkeit, ihre Gebäude und deren Umgebung zu begrünen. Politische Veränderungen, geografische und demografische Eignung sowie der Einsatz fortschrittlicher Technologien sind daher die wichtigsten Faktoren, die den Markt für Gartengeräte in Nordamerika voraussichtlich vorantreiben werden.

Europa

Europa machte 2019 24,17 % des weltweiten Marktes für Gartengeräte aus und soll im Prognosezeitraum um durchschnittlich 4,02 % jährlich wachsen. Europa trägt mit seinem zunehmenden Engagement der Bevölkerung bei der Gestaltung von Grünflächen und der Landschaftsgestaltung einen erheblichen Teil dazu bei. Die zunehmende Konzentration der Branchenakteure auf Produktentwicklung und Forschung und Entwicklung zur Gewinnung von Marktanteilen wird die Marktexpansion unterstützen. So kündigte Terra beispielsweise die Einführung eines Mähroboters in Deutschland an, der über intelligente Kartierungstechnologie verfügt und seinen Akku bei niedrigem Ladestand automatisch auflädt. Auch das wachsende Interesse an Garten- und Gartenbauunternehmen treibt die Geräteverkäufe in dieser Region an. Außerdem gibt ein durchschnittlicher britischer Haushalt tendenziell rund 200 USD für Gartenbauunternehmen aus, was in den letzten Jahren nur zugenommen hat. Angesichts des technologischen Fortschritts, des steigenden verfügbaren Einkommens in der Region und einer alternden Bevölkerung, die mehr Zeit in Gärten verbringt, werden die Verkäufe von Gartengeräten im Berichtszeitraum sprunghaft ansteigen.

Wettbewerbslandschaft

Der Markt umfasst Tier-1-, Tier-2- und lokale Akteure. Die Tier-1- und Tier-2-Akteure haben eine globale Reichweite und vielfältige Produktportfolios. Unternehmen wie Fiskars Group (Finnland), Husqvarna AB (Schweden), Stanley Black Decker, Inc. (USA) und Ingersoll Tillage Group, Inc. (Kanada) dominieren den globalen Markt aufgrund ihres Markenrufs, ihrer Produktdifferenzierung, ihrer finanziellen Stabilität und ihrer diversifizierten regionalen Präsenz.

Prominente Akteure auf dem globalen Markt für Gartengeräte sind Fiskars Group (Finnland), Husqvarna AB (Schweden), Falcon Garden Tools Pvt Ltd. (Indien), Ribe Energy Machinery SL (Spanien), ILAGA Supplies (Spanien), Stanley Black Decker, Inc. (USA), Ingersoll Tillage Group, Inc. (Kanada), Bully Tools, Inc. (USA), Zenport Industries (USA) und Griffon Corporation Inc. (USA).

Neueste Entwicklungen

4. Juni 2024, 10:00 Uhr

Claus Andersen wurde von der Husqvarna Group zum kommissarischen Präsidenten der Gardena Division ernannt, bis ein dauerhafter Nachfolger für Pär Åström gefunden ist.

3. Mai 2024, 07:30 Uhr

Die Financial Times hat die Husqvarna Group zum dritten Mal in Folge zum „Climate Leader“ gekürt. Unter Hunderten untersuchten europäischen Unternehmen belegt die Husqvarna Group den 74. Platz und unterstreicht damit das Engagement des Unternehmens, die CO2-Emissionen zu senken und gleichzeitig das Unternehmenswachstum voranzutreiben. Die Husqvarna Group ist das bestplatzierte schwedische Unternehmen in der Kategorie Körper- und Haushaltswaren.

Die Liste der „Europas Klimaführer“ wurde ab 2021 von Statista und der Financial Times zusammengestellt. Europäische Unternehmen, die ihre Kernemissionsintensität (d. h. Treibhausgasemissionen der Scope 1 und 2 im Verhältnis zum Umsatz) zwischen 2017 und 2022 erfolgreich reduziert haben, sind in dieser angesehenen Liste enthalten. Diese Unternehmen erfüllen auch weitere klimabezogene Anforderungen, wie z. B. eine klare Scope 3-Berichterstattung, die Reduzierung der Gesamtemissionen und kooperative Initiativen. Auf einer 100-Punkte-Skala hat sich die Husqvarna Group von 72,6 im Vorjahr auf 74,9 in diesem Jahr verbessert.

Nordamerika

What is the projected market valuation of The Global Gardening Tools by 2035?

The projected market valuation for The Global Gardening Tools is 189.7 USD Billion by 2035.

What was the overall market valuation of The Global Gardening Tools in 2024?

The overall market valuation of The Global Gardening Tools was 96.86 USD Billion in 2024.

What is the expected CAGR for The Global Gardening Tools during the forecast period 2025 - 2035?

The expected CAGR for The Global Gardening Tools during the forecast period 2025 - 2035 is 6.30%.

Which product type segment had the highest valuation in 2024?

In 2024, the product type segment 'Others' had the highest valuation at 2.4 USD Billion.

What are the projected valuations for Lawn Mowers from 2024 to 2035?

The projected valuations for Lawn Mowers are expected to increase from 1.5 USD Billion in 2024 to 2.3 USD Billion by 2035.

Which key players are leading The Global Gardening Tools?

Key players in The Global Gardening Tools include Husqvarna, Stihl, Toro, Black & Decker, and Gardena.

Bitte füllen Sie das folgende Formular aus, um ein kostenloses Muster dieses Berichts zu erhalten

“This is really good guys. Excellent work on a tight deadline. I will continue to use you going forward and recommend you to others. Nice job”

“Thanks. It’s been a pleasure working with you, please use me as reference with any other Intel employees.”

“Thanks for sending the report it gives us a good global view of the Betaïne market.”

“Thank you, this will be very helpful for OQS.”

“We found the report very insightful! we found your research firm very helpful. I'm sending this email to secure our future business.”

“I am very pleased with how market segments have been defined in a relevant way for my purposes (such as "Portable Freezers & refrigerators" and "last-mile"). In general the report is well structured. Thanks very much for your efforts.”

“I have been reading the first document or the study, ,the Global HVAC and FP market report 2021 till 2026. Must say, good info! I have not gone in depth at all parts, but got a good indication of the data inside!”

“We got the report in time, we really thank you for your support in this process. I also thank to all of your team as they did a great job.”