Globaler Marktüberblick über Autoreparaturlacke

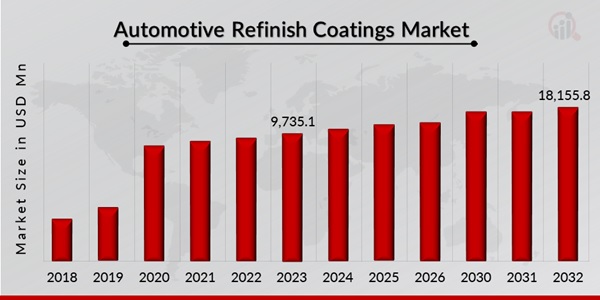

pDer Markt für Autoreparaturlacke hatte im Jahr 2022 ein Volumen von 8.980,8 Millionen USD. Der Markt für Autoreparaturlacke soll von 9.735,1 Millionen USD im Jahr 2023 auf 18.155,8 Millionen USD im Jahr 2032 wachsen und im Prognosezeitraum (2023–2032) eine durchschnittliche jährliche Wachstumsrate (CAGR) von 6,53 % aufweisen. Autoreparaturlacke sind spezielle Farben und Beschichtungen, die im Kfz-Ersatzteilmarkt verwendet werden, um Fahrzeuge zu reparieren, wiederherzustellen oder ihr Aussehen und ihre Funktionalität zu verbessern. Diese Beschichtungen werden auf Fahrzeuge aufgetragen, die durch Unfälle, Verschleiß, Umwelteinflüsse oder einfach zur Verbesserung ihrer ästhetischen Wirkung beschädigt wurden. Autoreparaturlacke unterscheiden sich von OEM-Beschichtungen (Original Equipment Manufacturer), da sie auf die Reparatur- und Anpassungsanforderungen bereits genutzter Fahrzeuge zugeschnitten sind. Die Produktpalette umfasst typischerweise Grundierungen, Basislacke, Klarlacke und Speziallacke, die jeweils spezifischen Zwecken dienen, wie z. B. der Oberflächenvorbereitung, dem Farbauftrag und dem Schutz vor UV-Strahlung, Korrosion und Kratzern. Dank des technologischen Fortschritts bieten moderne Reparaturlacke hohe Haltbarkeit, ein hochwertiges Finish und eine einfache Anwendung unter Einhaltung strenger Umweltvorschriften. Umweltfreundliche Formulierungen wie VOC-arme und wasserbasierte Lacke erfreuen sich zunehmender Beliebtheit und spiegeln den Wandel der Branche hin zu nachhaltigen Verfahren wider. Autoreparaturlacke spielen eine entscheidende Rolle für die Fahrzeugästhetik, verlängern die Lebensdauer und erhalten den Wiederverkaufswert und sind daher ein unverzichtbarer Bestandteil des Kfz-Ersatzteilmarktes.

strongQuelle: Sekundärforschung, Primärforschung, MRFR-Datenbank und Analystenbewertung

Markttrends für Autoreparaturlacke strong

ul

-

Steigende Unfall- und Kollisionsraten

pDie weltweit steigende Zahl von Unfällen und Kollisionen ist einer der Haupttreiber für den Autoreparaturlackmarkt. Markt für Lacke. Mit der zunehmenden Zahl an Fahrzeugen auf den Straßen steigt die Zahl der Unfälle, Blechschäden und anderer Fahrzeugschäden. Dies führt zu einem erhöhten Bedarf an Fahrzeugreparaturen, einschließlich der Aufbringung von Reparaturlackierungen. Bei Unfällen, insbesondere Kollisionen, müssen Fahrzeuge oft neu lackiert und nachbehandelt werden, um ihre Optik wiederherzustellen und die Intaktheit der Schutzbeschichtungen sicherzustellen, die Rost und Korrosion vorbeugen.

In den letzten Jahren ist die Zahl der Verkehrsunfälle sowohl in Industrie- als auch in Entwicklungsländern gestiegen, was wiederum die Nachfrage nach Autoreparaturlackierungen steigert. So meldete die National Highway Traffic Safety Administration (NHTSA) in den USA allein im Jahr 2022 rund 5,93 Millionen polizeilich gemeldete Autounfälle. Ein erheblicher Teil davon waren Kollisionen, die eine Fahrzeugreparaturlackierung erforderten. Auch in Ländern wie China und Indien, wo die Zahl der Autobesitzer rapide zunimmt, kommt es immer häufiger zu Verkehrsunfällen, was die Nachfrage nach Reparaturlacken weiter antreibt.

In den USA ist die Unfallreparaturbranche ein bedeutender Teil des Kfz-Ersatzteilmarkts, und Reparaturlacke sind ein wesentlicher Bestandteil des Reparaturprozesses. Nach einem Autounfall beispielsweise durchläuft das beschädigte Fahrzeug typischerweise einen Prozess, der das Auftragen einer Grundierung, eines Farblacks und einer schützenden Klarlackschicht umfasst, um das ursprüngliche Erscheinungsbild des Fahrzeugs wiederherzustellen.

Die hohe Zahl von Verkehrsunfällen in Indien – 34 Prozent der Unfälle enden tödlich, 29 Prozent mit leichten Verletzungen – treibt die Nachfrage nach Autoreparaturlacken direkt an. Mit der Zunahme von Fahrzeugkollisionen und -schäden wird der Bedarf an Fahrzeugreparaturen, einschließlich Neulackierung und Nachbearbeitung, unerlässlich. Da Verkehrsunfälle einen erheblichen Teil des indischen BIP ausmachen – drei bis fünf Prozent jährlich –, profitiert der Markt für Autoreparaturlacke von der konstanten Nachfrage nach hochwertigen Lacken zur Wiederherstellung und zum Schutz von Fahrzeugen nach Unfällen. Dieser stetige Zustrom beschädigter Fahrzeuge, die einer Reparatur bedürfen, steigert die Nachfrage nach Beschichtungen, die nicht nur die Optik verbessern, sondern auch einen wichtigen Schutz vor Umwelteinflüssen und Korrosion bieten.

Da der weltweite Fuhrpark weiter wächst, wird wahrscheinlich auch die Zahl der Unfälle zunehmen, was wiederum einen höheren Bedarf an Autoreparaturlackierungen zur Folge hat. Der Markt für Reparaturlacke profitiert von diesem Trend, da diese Beschichtungen unerlässlich sind, um beschädigte Fahrzeuge wieder in den Zustand vor dem Unfall zu versetzen, sie vor weiteren Schäden zu schützen und ihre Optik zu erhalten. Tatsächlich stellen moderne Reparaturlacke nicht nur die Optik wieder her, sondern tragen auch zur Langlebigkeit eines Fahrzeugs bei, indem sie eine Schutzschicht gegen Umwelteinflüsse wie UV-Strahlung, Regen und Streusalz bilden.

Die steigenden Unfall- und Kollisionsraten treiben somit die Nachfrage nach Autoreparaturlacken an, insbesondere in Regionen mit hoher Fahrzeugdichte und häufigen Verkehrsunfällen. Es wird erwartet, dass sich dieser Trend fortsetzt, da die globale Fahrzeugflotte wächst und Unfälle auf den Straßen weltweit ein anhaltendes Problem darstellen.

Einblicke in das Marktsegment Autoreparaturlacke

h3

Einblicke in das Marktsegment Autoreparaturlacke nach Produkttyp pDie Marktsegmentierung für Autoreparaturlacke wurde basierend auf dem Produkttyp in Klarlack, Basislack, Grundierung, Aktivator und Sonstige unterteilt. Im Jahr 2023 trieb das Segment Klarlack den Markt für Autoreparaturlacke mit einem beträchtlichen Marktanteil an. Klarlack ist ein wichtiger Bestandteil von Autolacksystemen und wird typischerweise als letzte Schicht über dem Basislack aufgetragen. Es handelt sich um eine transparente, glänzende Oberfläche, die den darunter liegenden Lack schützt und gleichzeitig die Ästhetik des Fahrzeugs verbessert. Sie dient als Schutzschild gegen Umweltschäden wie UV-Strahlen, Wasser und Schmutz und verleiht dem Lack gleichzeitig ein glänzendes, hochwertiges Finish. Klarlack verändert die darunter liegende Farbe nicht, sondern verbessert stattdessen die Tiefe und Klarheit des Lacks. Dieser Decklack ist oft eine harzbasierte Formel, die aushärtet und eine Schutzbarriere bildet, die hilft, die Leuchtkraft des Lacks zu erhalten und Verblassen oder Oxidation im Laufe der Zeit zu verhindern.

Autoreparaturlacke nach Technologieeinblicken

pBasierend auf der Technologie ist der Markt für Autoreparaturlacke in lösemittelhaltige Lacke, wasserbasierte Lacke, UV-gehärtete Lacke, High-Solid-Lacke und Pulverlacke segmentiert. Im Jahr 2023 trieb das Segment

wasserbasierte Lacke den Markt für Autoreparaturlacke an, indem es während des Bewertungszeitraums einen beträchtlichen Marktanteil hielt. Es wird prognostiziert, dass es während des prognostizierten Zeitraums die höchste Wachstumsrate verzeichnen wird. Wasserbasierte Lacke verwenden Wasser als primäres Lösungsmittel und ersetzen organische Lösungsmittel, die in lösemittelhaltigen Systemen vorkommen. Diese Beschichtungen sind umweltfreundlicher, da sie weniger flüchtige organische Verbindungen (VOCs) ausstoßen und somit sicherer für Anwender und Umwelt sind. Wasserbasierte Beschichtungen werden häufig in der Architektur-, Automobil- und Möbelindustrie verwendet und bieten eine gute Leistung mit Vorteilen wie einfacherer Reinigung und geringerer Geruchsentwicklung. Der Trocknungsprozess bei wasserbasierten Beschichtungen beruht auf der Verdunstung von Wasser, und obwohl sie typischerweise länger zum Trocknen brauchen als lösungsmittelbasierte Beschichtungen, können sie dennoch eine ausgezeichnete Haltbarkeit, Haftung sowie Verschleiß- und Witterungsbeständigkeit bieten.

Autoreparaturlacke nach Harz-Einblicken

pBasierend auf Harz ist der Markt für Autoreparaturlacke in Polyurethan, Alkyd, Epoxid, Acryl und Sonstiges segmentiert. Im Jahr 2023 trieb das Acrylsegment den Markt für Autoreparaturlacke an, indem es während des Bewertungszeitraums einen beträchtlichen Marktanteil hielt. Es wird prognostiziert, dass es während des prognostizierten Zeitraums die höchste Wachstumsrate verzeichnen wird. Acrylharze sind eine beliebte Klasse synthetischer Polymere, die für ihre hervorragende Transparenz, Witterungsbeständigkeit und UV-Beständigkeit bekannt sind. Diese Harze werden häufig in Beschichtungen, Farben und Klebstoffen verwendet, da sie glatte, haltbare und leuchtende Oberflächen mit guter Haftung auf einer Vielzahl von Substraten, darunter Metalle, Kunststoffe und Holz, bilden.

Acrylbeschichtungen werden häufig aufgrund ihrer Klarheit und Farbbeständigkeit gewählt, was sie ideal für Anwendungen wie Fahrzeuglackierungen, Außenbeschilderungen und Architekturbeschichtungen macht.

Einblicke in Autoreparaturlacke nach Fahrzeugtyp

pBasierend auf dem Fahrzeugtyp ist der Markt für Autoreparaturlacke in Pkw, Nutzfahrzeuge, Zweiräder und Sonstige (Land- und Industriefahrzeuge, Spezial- und Nischenfahrzeuge) unterteilt. Im Jahr 2022 trieb das Segment Personenkraftwagen den Markt für Autoreparaturlacke an, da es im Bewertungszeitraum einen beträchtlichen Marktanteil hielt. Es wird prognostiziert, dass es im prognostizierten Zeitraum die höchste Wachstumsrate verzeichnen wird. Autoreparaturlacke sind spezielle Farben und Lacke, die verwendet werden, um das Erscheinungsbild von Fahrzeugen wiederherzustellen oder zu verbessern. Diese Lacke umfassen Grundierungen, Basislacke, Klarlacke und Speziallacke, die die Fahrzeugoberfläche vor Umwelteinflüssen schützen, die Ästhetik verbessern und für Langlebigkeit sorgen. Sie sind auf einfache Anwendung, lang anhaltende Farbbeständigkeit und Beständigkeit gegen Kratzer, UV-Strahlung und Chemikalien ausgelegt. Der Reparaturprozess umfasst typischerweise Oberflächenvorbereitung, Lackierung und Aushärtung, um ein hochwertiges, professionelles Finish zu gewährleisten.

Regionale Einblicke in Autoreparaturlacke

pBasierend auf den Regionen ist der Markt für Autoreparaturlacke in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Lateinamerika unterteilt. Der Markt für Autoreparaturlacke im asiatisch-pazifischen Raum hielt den größten Marktanteil und wird voraussichtlich auch im Prognosezeitraum den größten Umsatzanteil erwirtschaften. Der Markt für Autoreparaturlacke im asiatisch-pazifischen Raum verzeichnet ein rasantes Wachstum, angetrieben durch zunehmende Fahrzeugbesitzzahlen, steigende verfügbare Einkommen und die expandierende Autoreparatur- und -wartungsbranche. Länder wie China, Indien und Japan verzeichnen aufgrund der höheren Fahrzeugproduktion, einer wachsenden Mittelschicht und des steigenden Bedarfs an Unfallreparaturen einen starken Anstieg der Nachfrage nach Autoreparaturlacken. Der Markt erlebt zudem einen Trend hin zu nachhaltigeren und umweltfreundlicheren Lacken, wie beispielsweise wasserbasierten und VOC-armen Produkten, als Reaktion auf verschärfte Umweltvorschriften, insbesondere in China und Japan. Darüber hinaus beflügeln die zunehmende Fahrzeugindividualisierung und die Nachfrage nach hochwertigen Lacken das Aftermarket-Segment.

Autoreparaturlacke – Wichtige Marktteilnehmer WettbewerbseinblickePreissensibilität, Produktqualität und Innovation sind die wichtigsten Differenzierungsmerkmale in diesem Markt. Akteure mit starken FE-Kapazitäten konzentrieren sich auf fortschrittliche Beschichtungstechnologien, die die Leistung von Reparaturlacken, wie beispielsweise Kratzfestigkeit und UV-Schutz, verbessern. Darüber hinaus sind Fusionen und Übernahmen, Joint Ventures und Partnerschaften gängige Strategien, um die Marktposition zu stärken, das Produktangebot zu verbessern und neue Kundenstämme zu erschließen und so einen anhaltenden Wettbewerb auf dem Weltmarkt zu gewährleisten. Der wachsende Trend zur Fahrzeugindividualisierung und der Aufstieg des DIY-Reparaturlackierungssegments verändern ebenfalls die Wettbewerbsstrategien.

p

BASF SE: BASF SE, ehemals bekannt als Badische Anilin- und Sodafabrik, ist der weltweit größte Chemieproduzent und ein multinationaler Konzern mit Hauptsitz in Europa. Das Unternehmen ist in verschiedenen Sektoren tätig, darunter Landwirtschaft, Chemie, Farben und Lacke, Bauwesen, Automobil- und Transport, Elektronik, allgemeines Geschäft sowie Ernährung und Körperpflege, um nur einige zu nennen. Das Unternehmen leitet 11 Divisionen, die 49 globale und regionale Geschäftseinheiten beaufsichtigen und Strategien für über 70 strategische Geschäfte entwickeln. BASF ist in verschiedenen Märkten tätig. Bis 2023 werden die Aktivitäten des Unternehmens in die Bereiche Chemikalien, Materialien, Industrielösungen, Oberflächentechnologie, Agrarlösungen und andere Divisionen seines breiten Angebots eingeteilt. Das Unternehmen ist in über 93 Ländern tätig und betreibt weltweit 234 Produktionsstandorte, darunter in Ludwigshafen in Rhein-Pfalz, Deutschland, wo sich der weltweit größte Chemiekomplex in Einzelbesitz befindet. BASF ist hauptsächlich in Europa tätig, hat aber auch umfangreiche Aktivitäten in Amerika, im asiatisch-pazifischen Raum, im Nahen Osten und in Afrika. Das Unternehmen bedient rund 82.000 Kunden aus nahezu allen Branchen weltweit.

KCC Corporation: Die KCC Corporation ist ein südkoreanisches multinationales Unternehmen, das sich hauptsächlich mit der Herstellung und Entwicklung verschiedener Industriematerialien beschäftigt, darunter Chemikalien, Farben und Beschichtungen. Das 1958 gegründete Unternehmen hat sich zu einem führenden Akteur der globalen Chemieindustrie entwickelt. KCC ist bekannt für die Produktion von Baumaterialien, Autolacken, Industriebeschichtungen und Spezialchemikalien und beliefert Branchen wie Bauwesen, Automobilindustrie, Elektronik und Konsumgüter. Mit einem starken Fokus auf Innovation und Nachhaltigkeit betreibt die KCC Corporation mehrere Forschungs- und Entwicklungseinrichtungen, um fortschrittliche Produkte zu entwickeln und gleichzeitig der Umweltverantwortung gerecht zu werden. Das Unternehmen hat seine globale Präsenz ausgebaut, ist in verschiedenen Ländern vertreten und konzentriert sich weiterhin auf die Bereitstellung hochwertiger Lösungen für die Bedürfnisse seiner internationalen Kundschaft.

Zu den wichtigsten Unternehmen im Markt für Autoreparaturlacke gehören:

ul

- The Sherwin-Williams Company

h2

Marktsegmentierung für Autoreparaturlacke h3

Produkttyp Autoreparaturlacke Ausblick ul

h3

Technologieausblick für Autoreparaturlacke ul

h3

Autoreparaturlacke strongHarzlacke

Ausblick ul

h3

Ausblick Fahrzeugtyp Autoreparaturlacke ul

- Pkw

- Elektro- und Hybridfahrzeuge

- Sonstige (Land- und Industriefahrzeuge, Spezial- und Nischenfahrzeuge) Fahrzeuge)

h3

Autoreparaturlacke Regionaler Ausblick ul

- Asien-Pazifik

- Restlicher Asien-Pazifik-Raum

- Naher Osten Afrika

- Restlicher Naher Osten Afrika