Globaler Marktüberblick für fahrerlose Transportfahrzeuge

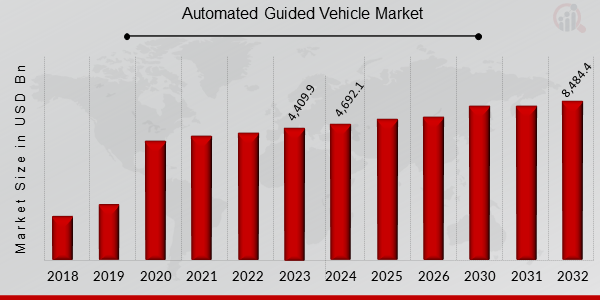

pDer Markt für fahrerlose Transportfahrzeuge hatte im Jahr 2023 ein Volumen von 4.409,9 Milliarden USD. Der Markt für fahrerlose Transportfahrzeuge soll von 4.692,1 Milliarden USD im Jahr 2024 auf 8.484,4 Milliarden USD im Jahr 2032 wachsen und im Prognosezeitraum (2024–2032) eine durchschnittliche jährliche Wachstumsrate (CAGR) von 7,7 % aufweisen.

Fahrerlose Transportfahrzeuge sind robotergestützte Materialtransporter, die darauf programmiert sind, Paletten, Karren, Tabletts und andere Gegenstände zwischen verschiedenen Produktions- und Lagerorten zu transportieren. Diese Einrichtungen setzen sie ein, um die Effizienz zu verbessern, was zu mehr Leistung und einer Verbesserung der Gewinnspanne des Unternehmens führt.

Heutzutage legen Unternehmen mehr Wert auf Effizienz als auf die Notwendigkeit eines permanenten Fördersystems oder einer Benutzerinteraktion. AGV-Systeme unterstützen den Transport von Gütern in Industrieanlagen, Lagerhallen und Distributionszentren. Aufgrund verschiedener Vorteile wie geringeren Arbeitskosten, weniger Produktschäden, höherer Produktivität und der Möglichkeit zur Erweiterung für automatisierte Abläufe werden AGVs häufig eingesetzt. All diese Faktoren treiben also das Wachstum des Marktes für fahrerlose Transportfahrzeuge voran.

Neue Entwicklungen in der AGV-Branche:

p

Juli 2024: Daifuku hat ein neues AGV-System mit erweiterten KI- und Machine-Learning-Funktionen auf den Markt gebracht, das die Logistikabläufe in komplexen Umgebungen optimieren soll.

Juni 2023 – Kivnon, ein weltweit führender Hersteller autonomer mobiler Roboter (AMRs) und fahrerloser Transportfahrzeuge (AGVs), hat bekannt gegeben, dass TAP, ein führender Anbieter industrieller Lösungen, fahrerlose Transportfahrzeuge (AGVs und AMRs) von Kivnon vertreiben wird. Kivnon entwickelt und implementiert fahrerlose Transportfahrzeuge (AGVs/AMRs) für verschiedene Märkte, darunter die Luft- und Raumfahrt, die Lebensmittelindustrie, die Automobilindustrie und den Einzelhandel. Zu seinen Produkten zählen Traktor-AGVs, die Karren ziehen; Maus-AGV-Plattformen, die unter Paletten gleiten und diese anheben; kleine AGVs für den Laborgebrauch und selbstfahrende Gabelstapler.

Kivnon hat eine Zusammenarbeit mit TAP angekündigt, um das gestiegene Interesse an AGV/AMR infolge der digitalen Transformation durch Industrie 4.0 zu nutzen. Jose Pantaleao, Country Manager von Kivnon für Frankreich, sagte, die Partnerschaft bedeute einen bedeutenden Meilenstein für beide Unternehmen. Dank TAPs Einfluss und Automatisierungskompetenz kann das Unternehmen autonome Fahrzeuge einem größeren Publikum anbieten und ist fest davon überzeugt, dass TAP sie einsetzen wird, um ihr Automatisierungspotenzial voll auszuschöpfen.

Juni 2023- Jungheinrich und Mitsubishi Logisnext Americas werden ihr Joint Venture für mobile Automatisierungslösungen in Nordamerika ausbauen und ein Unternehmen namens Rocrich AGV Solutions gründen. Der Name „Rocrich“ konsolidiert die Markennamen und Produktkataloge der fahrerlosen Transportsysteme (AGV) von Rocla und Jungheinrich auf dem nordamerikanischen Regionalmarkt.

Juli 2023- WFL Millturn Technologies wird auf der EMO zwei Dreh-Bohr-Fräsmaschinen vorstellen: die M50 Millturn / 3.000 mm und die M80X Millturn / 4.500 mm. Besucher können die M80X live erleben und die Bearbeitung einer Getriebewelle inklusive Vermessung der Verzahnung testen. Beide Maschinen verfügen über ein neues Design und sind mit Sinumerik One ausgestattet. Die M80X Millturn mit einem Drehdurchmesser von 1.000 mm und einer Bearbeitungslänge von 4.500 mm verfügt über eine Schleifvorrichtung und eine vibrationsgedämpfte Silent Tools Plus-Bohrstange.

COVID-19-Auswirkungsanalyse auf die AGV-Branche

pFast jedes Unternehmen weltweit ist infolge der COVID-19-Ausbrüche in wirtschaftliche Schwierigkeiten geraten. Aufgrund der von den Regierungen verhängten weltweiten Ausgangssperren zur Eindämmung der Epidemie haben viele Unternehmen bereits Verluste erlitten oder erleiden aufgrund von Produktionsausfällen Verluste. Die Epidemie hat die Erträge und Einnahmen des Fertigungssektors erheblich reduziert. Kleine und mittlere Unternehmen (KMU) sind am stärksten von erheblichen Entlassungen, finanziellen Schwierigkeiten und Personalabbau betroffen. Da die Pandemie den Betrieb der Industrie aufrechterhält, ergeben sich für die FTS-Branche weltweit zahlreiche Chancen.

Marktdynamik für Fahrerlose Transportfahrzeuge

pLaut Marktbericht werden Fahrerlose Transportfahrzeuge (FTF) in vielen Branchen eingesetzt und schaffen dadurch neues Expansionspotenzial. Der Markt bietet vielfältige Wachstumschancen durch die Entwicklung neuer Technologien und Verfahren zur Reduzierung manueller Eingriffe in vielen Sektoren. Installationsschwierigkeiten und eine komplizierte Bedienung stellen erhebliche Markthindernisse dar. Daher wird erwartet, dass diese Faktoren im Prognosezeitraum für den Markt für Fahrerlose Transportfahrzeuge das globale Marktwachstum vorantreiben werden.

Markttreiber für Fahrerlose Transportfahrzeuge strong

ul

-

Steigernder Fokus auf Verbesserung der Arbeitssicherheit

pDie Sicherheit der Mitarbeiter ist in vielen Branchen von größter Bedeutung, darunter in der Fertigungsindustrie, der Metall- und Schwermaschinenindustrie, der Automobilindustrie sowie der Logistik- und Logistikbranche. Lagerhaltung, da Mitarbeiter potenziell gefährliche Aufgaben ausführen und Geräte unter gefährlichen Bedingungen bedienen müssen. In den meisten Branchen sind Menschen nach wie vor für gefährliche körperliche Tätigkeiten wie das Be- und Entladen, die Lagerung und den Transport von Gütern zuständig. FTF sorgen für weniger Unfälle und mehr Sicherheit für die Mitarbeiter. Unternehmen investieren verstärkt in die Verbesserung der Arbeitssicherheit, um Unfälle und Ausfallzeiten zu reduzieren und die Produktivität zu steigern.

Wichtigste Marktbeschränkungen:

-

Im Einzelhandel und E-Commerce werden zunehmend mobile Roboter gegenüber FTF bevorzugt.

pDer Einzelhandel und E-Commerce sind für effiziente Abläufe stark von der Logistik abhängig. Unternehmen im Einzelhandel und E-Commerce entscheiden sich für

automatisierte Materialflusstechnologie, um ihre Betriebseffizienz zu steigern. Mobile Roboter werden von Unternehmen im E-Commerce-Sektor zur Automatisierung von Lageraufgaben eingesetzt. E-Commerce und Einzelhandel nutzen mobile Roboter als selbstfahrende Logistikfahrzeuge für den Innenbereich.

Wichtige Marktchancen:

ul

-

Zunehmende Nutzung industrieller Automatisierung durch KMU

pJe nach eingesetztem Batterietyp und maritimer Technologie sind FTS-Lösungen mit hohen Anschaffungskosten verbunden. Aufgrund der hohen Anschaffungskosten ist der Einsatz von Automatisierungstechnologien für den Materialtransport für kleine und mittlere Unternehmen (KMU) eine Herausforderung; die meisten Großunternehmen können sich diese Technologien leisten. Das Wachstum und die Rentabilität dieser KMU begünstigen die Einführung von FTS-Technologie im Laufe der Zeit. Da KMU durch Automatisierung weltweit mit größeren Marktteilnehmern konkurrieren können, steigen sie trotz des hohen Anfangskapitalbedarfs auf automatisierte Lagerabläufe um.

Marktsegmentübersicht für fahrerlose Transportfahrzeuge (FTF)

h3

Ausblick nach Fahrzeugtyp pDie Marktsegmentierung für fahrerlose Transportfahrzeuge nach Fahrzeugtyp umfasst Schlepper, Stückgutträger, Palettenhubwagen,

Gabelstapler, Hybridfahrzeuge und weitere. Das Marktwachstum für fahrerlose Transportfahrzeuge war 2021 in der Kategorie Stückgutträger besonders hoch. Stückgutträger transportieren Paletten, große Container und Rollen. Durch die Verringerung des Gangverkehrs und der Produktschäden ist es außerdem möglich, den Auftrag effektiver zu planen.

Ausblick nach Navigationstechnologie

pDer Markt für fahrerlose Transportfahrzeuge ist auf Grundlage der Navigationstechnologie in Laser-, Magnet-, Sicht-, induktive und natürliche Navigation und weitere unterteilt. Das Sichtsegment hatte 2021 einen herausragenden Anteil. Die durch Computer Vision und entsprechende Softwareentwicklungen ermöglichte Fähigkeit der fahrerlosen Transportfahrzeuge (FTF), ihre Umgebung in Echtzeit besser einzuschätzen, erhöht die Nachfrage nach fahrerlosen Transportfahrzeugen für Einsätze unter schwierigen Bedingungen, wie etwa die Navigation großer Komponenten durch enge Gänge.

Ausblick nach Anwendung

pBasierend auf der Anwendung ist der Markt für fahrerlose Transportfahrzeuge in Logistik und Lagerhaltung, Transport, Kühllagerung, Großhandel und Vertrieb, Cross-Docking, Verpackung, Montage, Be- und Entladen von Anhängern, Rohstoffhandhabung und weitere unterteilt. Das Segment Logistik und Lagerhaltung hatte 2021 einen herausragenden Anteil. Um ihre Wettbewerbsfähigkeit zu erhalten, entscheiden sich Logistik- und Lagerunternehmen für höhere Regale, kompaktere Designs und kleine Fahrspuren für ihre Vertriebseinrichtungen.

Ausblick nach Endverbrauchsbranche

pBasierend auf der Endverbrauchsbranche ist der Markt für fahrerlose Transportfahrzeuge in die Fertigungsindustrie, Automobilindustrie, Luft- und Raumfahrt, Elektronik, Chemie, Pharmazie, Kunststoffe, Verteidigung, Konsumgüterindustrie, Papiertaschentücher und andere unterteilt. Das Fertigungssegment hatte 2021 einen herausragenden Anteil. FTS verfügen über Kameras, Laserköpfe und andere Sensoren, die einen sicheren Betrieb in der Nähe von Geräten, Gebäuden und Personen ermöglichen. In einer Fertigungs- oder Vertriebseinrichtung können Bediener Fehler machen, die zu Unfällen und Katastrophen führen. Dennoch können FTS helfen, indem sie die Arbeitsablaufpräzision erhöhen, Abfall reduzieren und die Produktivität steigern.

Ausblick nach Komponente

pBasierend auf der Komponente ist der Markt für fahrerlose Transportfahrzeuge in Hardware, Software und Service unterteilt. Das Hardwaresegment hatte 2021 einen herausragenden Anteil. Der höchste Marktanteil für Hardware ist auf die Verfügbarkeit verschiedener Hardwarelösungen in diesen Fahrzeugen zurückzuführen, darunter Cobots, Materialtransportmaschinen, Getriebe und Aktuatoren.

Ausblick nach Batterietyp

pBasierend auf dem Batterietyp ist der Markt für fahrerlose Transportfahrzeuge in Blei-, Lithium-Ionen-, Nickel-basierte und andere Batterien unterteilt. Das Segment der Bleibatterien hatte 2021 einen herausragenden Anteil. Im Vergleich zu anderen Batteriearten sind diese Batterien günstiger. Darüber hinaus haben sie eine lange Lebensdauer, stabile Spannung und gute Reversibilität, wodurch sie für verschiedene Anwendungen geeignet sind.

Marktanteil fahrerloser Transportfahrzeuge nach Regionen, 2021 (%)

Globaler Marktüberblick für fahrerlose Transportfahrzeuge (AGVs) nach Regionen

pNach Regionen wurde der Markt für fahrerlose Transportfahrzeuge in Nordamerika, Europa, Asien-Pazifik und den Rest der Welt unterteilt. Europa hatte den größten Marktanteil. Der asiatisch-pazifische Raum wird im Berichtszeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate aufweisen.

Markteinblicke Europa

pEuropa hatte 2021 den größten Marktanteil, da die etablierten Akteure des Fertigungssektors eine steigende Nachfrage nach Materialtransportgeräten haben. Das Marktwachstum in dieser Region wurde zudem durch die Automatisierung in allen Branchen beschleunigt. So kündigte PUMA SE im Januar 2022 an, mehr automatisierte Roboter mit Greifern, Kameras und künstlicher Intelligenz einzusetzen. Mehr Roboter würden die Schuh- und Bekleidungsmontage im Vertriebszentrum unterstützen, die Arbeitskosten senken und die Produktion steigern.

Markteinblicke Asien-Pazifik

pFür den asiatisch-pazifischen Raum wurde für 2021 das höchste Wachstum erwartet. China und Indien sind zwei Beispiele für Schwellenländer in der Region Asien-Pazifik, in denen der E-Commerce ein erhebliches Wachstum verzeichnet hat. So stellte Shenzhen Casun Intelligent Robot Co., Ltd., ein Hersteller von Automatisierungsmaschinen, im Oktober 2021 den CASUN Intelligent Robot „Tiny Giant“ vor. Die autonome intelligente Steuerung des CASUN ermöglicht es dem AGV, innerhalb und außerhalb des Lagers zu agieren und Be- und Entladeaufgaben in unterschiedlichen Branchen zu erledigen.

Wettbewerbslandschaft auf dem Markt für fahrerlose Transportfahrzeuge

pDer Markt umfasst Tier-1-, Tier-2- und lokale Akteure. Die Tier-1- und Tier-2-Akteure haben eine globale Reichweite und vielfältige Produktportfolios. Unternehmen wie

Swisslog Holding AG; Dematic; Bastian Solutions, Inc.; Daifuku Co., Ltd.; JBT und Seegrid Corporation dominieren den Weltmarkt aufgrund ihrer Produktdifferenzierung, finanziellen Stabilität, strategischen Entwicklungen und diversifizierten regionalen Präsenz. Die Akteure konzentrieren sich auf die Unterstützung der Marktforschung und -entwicklung für fahrerlose Transportfahrzeuge.

Prominente Akteure auf dem Weltmarkt sind unter anderem Swisslog Holding AG; Dematic; Bastian Solutions, Inc.; Daifuku Co., Ltd.; JBT; Seegrid Corporation; TOYOTA INDUSTRIES CORPORATION; Hyster-Yale Materials Handling, Inc.; BALYO; EK Automation GmbH; Kollmorgen; KMH Fleet Solutions; ELETTRIC80 S.P.A.; Fetch Robotics, Inc.; inVia Robotics, Inc.; Locus Robotics; Schaefer Systems International, Inc.; System Logistics Spa; und Scott; unter anderem.

Umfang des Marktberichts für Fahrerlose Transportsysteme

h3

Einblicke nach Fahrzeugtyp ul

h3

Einblicke nach Navigationstechnologie ul

h3

Einblicke nach Anwendung ul

- Logistik und Lagerhaltung

- Be- und Entladung von Anhängern

h3

Einblicke nach Endverbrauchsbranche ul

- Großhandels- und Vertriebssektor

- Einzelhandel Ketten/Transportgeschäfte

h3

Einblicke nach Komponenten ul

h3

Einblicke nach Batterietyp ul

h3

Ausblick nach Region ul

- Australien und Neuseeland

- Rest des Asien-Pazifik-Raums

h2

Ziele der Studie pDie Ziele der Studie sind zusammengefasst in 5 Phasen. Sie sind wie folgt:

Marktprognose und -größe für fahrerlose Transportfahrzeuge:

pIdentifizierung und Schätzung der Marktgröße für fahrerlose Transportfahrzeuge weltweit, segmentiert nach Fahrzeugtyp, Navigationstechnologie, Anwendung, Endverbrauchsbranche, Komponenten- und Batterietyp nach Wert (in US-Dollar). Außerdem geht es darum, den Verbrauch/die Nachfrage zu verstehen, die von den Verbrauchern des Marktes für fahrerlose Transportfahrzeuge zwischen 2022 und 2030 geschaffen wird.

Marktlandschaft und Trends:

pTreiber, Einschränkungen, Chancen und Herausforderungen identifizieren und ableiten.

Marktbeeinflussende Faktoren:

pDie Faktoren ermitteln, die den Absatz von fahrerlosen Transportfahrzeugen bei den Verbrauchern beeinflussen.

Auswirkungen von COVID-19:

pDie verschiedenen Faktoren identifizieren und verstehen, die den von der Pandemie betroffenen Markt beeinflussen.

Unternehmensprofilierung:

pDetaillierte Einblicke in die wichtigsten auf dem Markt tätigen Unternehmen geben. Das Profiling umfasst die finanzielle Lage des Unternehmens in den letzten zwei bis drei Jahren mit segment- und regionaler Umsatzaufschlüsselung, Produktangebot, aktuellen Entwicklungen, SWOT-Analyse und Schlüsselstrategien.

Zielgruppe

ul

- Hersteller fahrerloser Transportsysteme

- Einzelhändler, Großhändler und Distributoren

- Regierungen, Verbände und Industrieverbände

- Investoren und Handelsexperten