Download Free Sample

Kindly complete the form below to receive a free sample of this Report

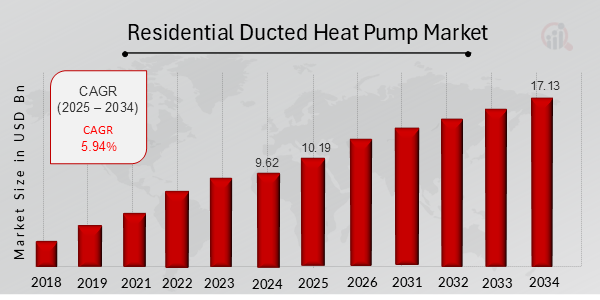

根据 MRFR 分析,住宅管道热泵市场规模估计为 8.09(十亿美元) 2022年,住宅管道热泵市场行业预计将从2023年的8.57(十亿美元)增长到14.4 (十亿美元)到 2032 年。住宅管道热泵市场的复合年增长率(增长率)预计在预测期内(2024 - 2032 年)约为 5.94%。

重点住宅管道热泵市场趋势

在节能供暖需求不断增长的推动下,住宅管道热泵市场有望显着增长和冷却解决方案。变速压缩机和逆变器技术等技术进步提高了这些系统的效率和舒适度。此外,促进可持续能源实践的政府举措和激励措施正在推动市场扩张。住宅管道热泵市场的主要趋势包括智能家居集成的日益普及,以及采用环保制冷剂和可持续制造实践。此外,市场正在见证向高效、多区域系统的转变,这些系统为家庭的不同区域提供定制的舒适解决方案。市场参与者的机会在于探索创新技术,例如调节压缩机和地源热泵,以进一步提高效率并减少对环境的影响。满足特定消费者需求的系统定制和个性化提供了另一个增长机会。通过利用这些趋势和机遇,市场参与者可以利用对节能和可持续住宅管道热泵解决方案不断增长的需求。

来源:一级研究、二级研究、MRFR 数据库和分析师评论跨度

住宅管道热泵市场驱动因素

能源成本上升

全球住宅管道热泵市场行业的主要驱动因素之一是能源成本的上涨。随着天然气和电力等传统供暖和制冷资源的成本持续上涨,消费者更有可能转向热泵作为更实惠的替代方案。此外,管道热泵可以提供制冷和供暖,这使得它们成为一种多功能的选择,因此对于房主来说成本更低。此外,热泵还比传统的供暖和制冷系统更加节能,这意味着消费者可以放心地使用热泵。它们的总体能源成本将显着降低。总体而言,能源成本的上升可能会成为未来全球住宅管道热泵市场行业增长的驱动力。

政府激励措施

全球住宅管道热泵市场行业发展的另一个重要驱动力是政府激励措施。在许多国家,政府为安装热泵的房主提供经济激励。这些激励措施可能以税收抵免、回扣或低息贷款的形式出现。这些激励措施使热泵对客户来说更具成本效益,从而导致该技术的采用率上升。未来几年,政府激励措施预计仍将是全球住宅管道热泵市场行业的主要增长动力。

提高环境效益意识

人们对热泵环境效益的认识不断增强,也推动了全球住宅管道供热的增长泵市场行业。热泵是传统供暖和制冷系统的更环保的替代方案。它们不产生排放,这有助于减少空气污染和气候变化。此外,热泵可以利用太阳能和地热能等可再生能源,进一步减少对环境的影响。人们对热泵环境效益的认识不断增强,预计将继续成为全球住宅增长的主要推动力未来几年管道热泵市场行业。

住宅管道热泵市场细分洞察

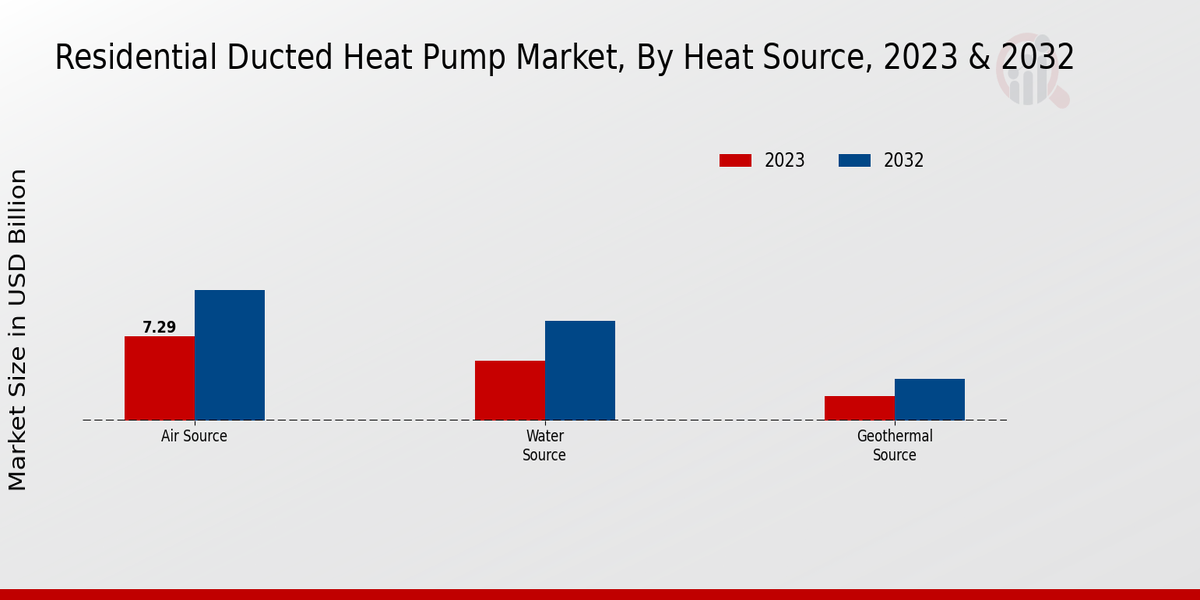

住宅管道热泵市场热源洞察

全球住宅管道热泵市场按热源分为空气源、水源和地热来源。预计到 2023 年,空气源细分市场将占据最大的市场份额,占全球住宅管道热泵市场收入的 60% 以上。该领域的增长可归因于对节能和具有成本效益的供暖和制冷解决方案的需求不断增长。空气源热泵提供了一种经济高效的家庭供暖和制冷方式,因为它们使用室外空气作为热源或散热器。它们也相对易于安装和维护,使其成为房主的热门选择。由于越来越多地采用水基加热和冷却系统,预计水源领域在预测期内将出现显着增长。水源热泵利用水作为热源或散热器,这使得它们在气候寒冷的地区比空气源热泵更高效。由于人们越来越认识到地热能的好处,地热源领域预计将在预测期内稳步增长。地热热泵利用地球的热量作为热源或散热器,这使得它们成为非常高效且环保的加热和冷却解决方案。全球住宅管道热泵市场由多种因素推动,包括对节能供暖和制冷解决方案的需求不断增长、智能家居技术的日益普及以及对地热能优势的认识不断提高。由于中国、印度和巴西等新兴经济体对节能且具有成本效益的供暖和制冷解决方案的需求不断增长,预计该市场将出现显着增长。

来源:一级研究、二级研究、MRFR 数据库和分析师评论跨度

住宅管道热泵市场容量洞察

全球住宅管道热泵市场按容量细分,类别包括“小于 5 吨” 、“5 至 10 吨”、“10 至 15 吨”、“15 至 20 吨”和“20 吨或 更多的'。其中,“5至10吨”细分市场在2023年占据最大的市场份额,约占全球市场收入的40%。该细分市场的主导地位归因于 5 至 10 吨管道热泵在住宅应用中的广泛使用,特别是在气候温和的地区。由于越来越多地采用节能解决方案以及促进可持续供暖和制冷系统的政府举措,预计“5 吨以下”细分市场将在预测期内实现最高增长率。span

住宅管道热泵市场控制类型洞察

控制型细分市场在全球住宅管道热泵市场中占有重要地位。它包括三大类:远程控制、分区控制和智能控制。 2023 年,远程控制领域占据市场主导地位,收入份额约为 45%。这种主导地位可归因于其成本效益、易用性和广泛可用性。由于分区控制领域能够在建筑物的不同区域提供定制的温度控制,因此预计在预测期内将出现稳定的增长。这将提高能源效率并提高舒适度,从而推动其市场增长。智能控制因其先进的功能而受到关注,例如远程访问、可编程设置以及与智能家居设备的兼容性。其优化能源消耗、监控性能和提供实时见解的能力预计将推动其在未来几年的采用。根据市场数据,预计到 2032 年,智能控制领域的收入将达到 25 亿美元,显示出其在全球住宅管道热泵市场中日益突出的地位。

住宅管道热泵市场效率洞察

效率部分在塑造全球住宅管道热泵市场收入方面发挥着至关重要的作用。它分为四个子类别:低效率(SEER 小于 15)、中等效率(SEER 15-18)、高效率(SEER 18-21)和超高效率(SEER 21 或更高)。 2023 年,中等效率细分市场因其成本效益和广泛可用性而占据最大的市场份额。然而,由于消费者对能源效率的认识不断提高以及有利于可持续解决方案的政府法规的推动,超高效细分市场预计在预测期内(2024-2032年)将出现最高增长率。智能家居技术的日益普及进一步促进了高效和超高效率领域的增长。

住宅管道热泵市场分配系统洞察

全球住宅管道热泵市场的分配系统部分是分类编入管道系统、静压室和天花板安装。 2023 年,管道系统占据最大的市场份额,占市场总收入的 55% 以上。管道系统领域的增长可归因于住宅应用中越来越多地采用管道热泵,因为与传统的供暖和制冷系统相比,管道热泵提供更好的温度控制和能源效率。由于 Plenum 能够在整个空间更均匀地分配空气,从而提高舒适度,因此预计在预测期内增长率最高。吸顶式系统因其紧凑的设计和安装能力而越来越受欢迎在天花板高度有限的空间中。分配系统领域的全球住宅管道热泵市场预计到 2027 年将达到 12 亿美元,预测期内复合年增长率为 6.5%。

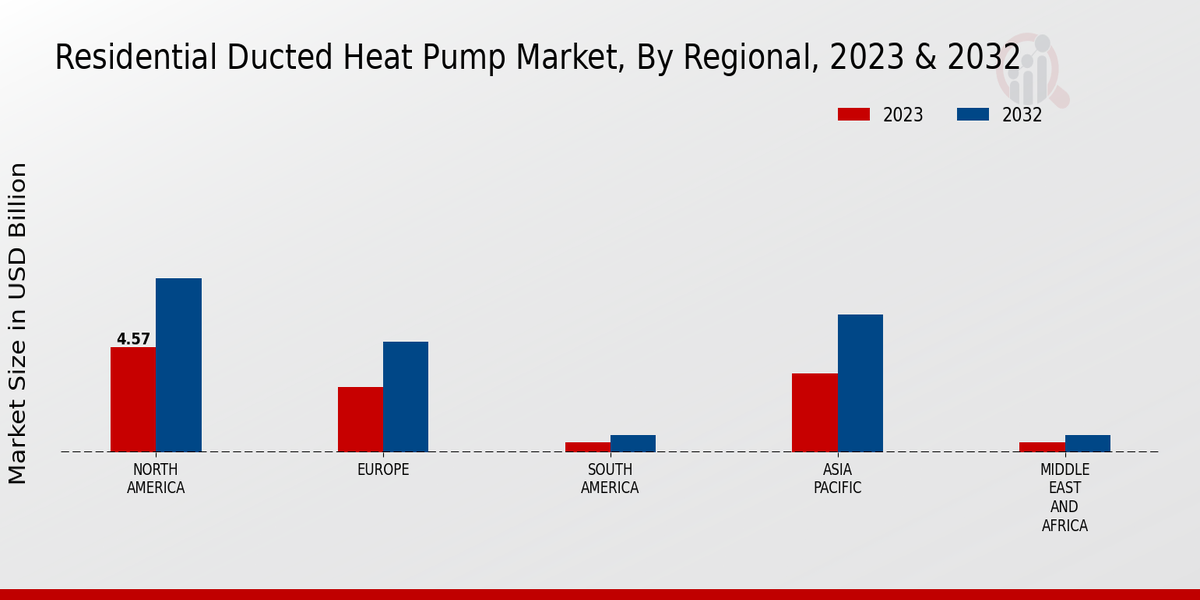

住宅管道热泵市场区域洞察

全球住宅管道热泵市场分为北美、欧洲、亚太地区、南美洲和MEA。在这些地区中,由于住宅建筑越来越多地采用节能供暖和制冷系统,预计北美将在 2023 年占据最大的市场份额。该地区也是几家领先的住宅管道热泵制造商的所在地,这进一步巩固了其在市场上的主导地位。在促进能源效率的政府法规和智能家居技术日益普及的推动下,欧洲预计将成为住宅管道热泵的第二大市场。由于可支配收入的增加,预计亚太地区在未来几年将出现显着增长并提高人们对住宅管道热泵优点的认识。南美洲和中东和非洲地区预计将是住宅管道热泵的较小市场,但预计在未来几年将稳定增长。

来源:一级研究、二级研究、MRFR 数据库和分析师评论跨度

住宅管道热泵市场主要参与者和竞争见解:

住宅管道热泵市场行业的主要参与者正在不断努力增强其产品组合和地域影响力。战略伙伴关系、合作以及兼并与合作收购是领先的住宅管道热泵市场参与者为获得竞争优势而采取的关键策略。此外,公司还致力于开发创新技术和解决方案,以满足客户不断变化的需求。住宅管道热泵市场竞争格局的特点是全球和区域参与者的存在。主要参与者正在大力投资研发,以在竞争中保持领先地位,并为客户提供先进的产品。大金工业有限公司是住宅管道热泵市场的领先参与者,提供全面的高效创新产品。该公司在全球拥有强大的影响力,并因提供优质产品和服务而享有盛誉。大金致力于开发可持续和环保的解决方案,以满足对节能供暖和制冷系统不断增长的需求。三菱电机公司是住宅管道热泵市场的另一个重要参与者。该公司提供多种产品,旨在为各种规模的家庭提供高效的供暖和制冷解决方案。三菱电机以其先进技术和对客户满意度的承诺而闻名。公司拥有强大的分销网络,并为客户提供卓越的技术支持。

住宅管道热泵市场的主要公司包括:

住宅管道热泵市场行业发展

全球住宅管道式热泵市场预计到 2032 年将达到 144 亿美元,表现出预测期内复合年增长率为 5.94%。市场增长归因于对节能供暖和制冷解决方案的需求不断增长、政府法规促进可持续实践以及对环境影响的日益担忧。最近的新闻动态包括开利 (Carrier) 和 Lennox 等领先企业推出了具有先进功能的新产品,例如变速压缩机和智能控制器。此外,智能家居技术的日益普及以及热泵与可再生能源的集成预计将推动市场扩张。

住宅管道热泵市场细分洞察

Kindly complete the form below to receive a free sample of this Report

“This is really good guys. Excellent work on a tight deadline. I will continue to use you going forward and recommend you to others. Nice job”

“Thanks. It’s been a pleasure working with you, please use me as reference with any other Intel employees.”

“Thanks for sending the report it gives us a good global view of the Betaïne market.”

“Thank you, this will be very helpful for OQS.”

“We found the report very insightful! we found your research firm very helpful. I'm sending this email to secure our future business.”

“I am very pleased with how market segments have been defined in a relevant way for my purposes (such as "Portable Freezers & refrigerators" and "last-mile"). In general the report is well structured. Thanks very much for your efforts.”

“I have been reading the first document or the study, ,the Global HVAC and FP market report 2021 till 2026. Must say, good info! I have not gone in depth at all parts, but got a good indication of the data inside!”

“We got the report in time, we really thank you for your support in this process. I also thank to all of your team as they did a great job.”