Download Free Sample

Kindly complete the form below to receive a free sample of this Report

塑料物理气相沉积市场概览

强调塑料市场趋势的关键物理气相沉积

塑料市场的全球物理气相沉积 (PVD) 受到汽车、电子和建筑行业进步的推动。对消费品耐用且美观表面的需求不断增长,促进了市场增长。此外,可支配收入的增加和生活方式的改变为塑料产品上的 PVD 创造了机会。最近的趋势包括纳米技术的采用,这增强了 PVD 涂层的性能和特性。市场还见证了对可持续和环保沉积工艺的需求不断增长。此外,自动化和数字化的进步简化了生产流程,提高了效率和成本效益。关键驱动因素包括轻质和耐腐蚀材料在汽车和航空航天应用中的日益普及。此外,消费电子产品和电器对装饰性和功能性 PVD 涂层的需求不断增长,进一步推动了市场增长。医疗行业中植入式设备和手术器械采用 PVD 技术带来了更多机遇。

资料来源:一级研究、二级研究、MRFR 数据库和分析师评论

物理气相沉积对塑料市场的推动力

对轻质耐用塑料的需求不断增加

汽车、电子和包装等各行业对轻质耐用塑料的需求不断增长,是全球物理气相沉积塑料市场的关键驱动力。物理气相沉积 (PVD) 技术提供了一种经济高效的方法来增强塑料基材的表面性能,使其更耐磨损、耐腐蚀和其他环境因素。通过提高塑料部件的性能和耐用性,PVD 使制造商能够降低维护成本并延长产品使用寿命,最终促进 PVD 在塑料市场的增长。汽车行业是 PVD 涂层塑料部件的主要消费者,因为它们提高了耐刮擦、耐磨和耐化学品性能,增强了车辆内外饰的美观性和耐用性。在电子行业中,塑料基材上的 PVD 涂层可提供增强的导电性、热稳定性和耐腐蚀性,使其非常适合用于印刷电路板和其他电子元件。同样,在包装行业中,PVD 涂层塑料可提供改进的阻隔性特性,保护产品免受湿气、氧气和其他环境因素的影响,延长其保质期并保持产品质量。各种应用对这些性能增强塑料的需求不断增长,是全球塑料市场 PVD 发展的重要推动力。

技术进步与创新

PVD 技术的不断进步和创新涂层材料的开发正在推动全球物理气相沉积塑料市场的增长。持续的研究和开发工作重点是提高 PVD 工艺的效率、精度和多功能性。具有增强性能(例如更高的硬度、更高的耐腐蚀性和更高的热稳定性)的新型涂层材料的推出,正在扩大 PVD 在塑料基材上的应用范围。这些进步使制造商能够定制 PVD 涂层,以满足不同客户的具体要求。行业和应用,进一步推动PVD技术在塑料行业的采用。

新兴经济体的采用率不断提高

新兴经济体在塑料上越来越多地采用 PVD,这是促进全球市场扩张的一个重要因素。这些地区的快速工业化和城市化导致对耐用且具有成本效益的塑料产品的需求增加。低成本劳动力的可用性和本地制造设施的建立使得新兴经济体的制造商更容易获得 PVD 技术。随着这些经济体的不断增长和发展,对 PVD 涂层塑料部件的需求预计将增加,为塑料市场行业的全球物理气相沉积提供大量增长机会。

物理气相沉积对塑料细分市场的洞察

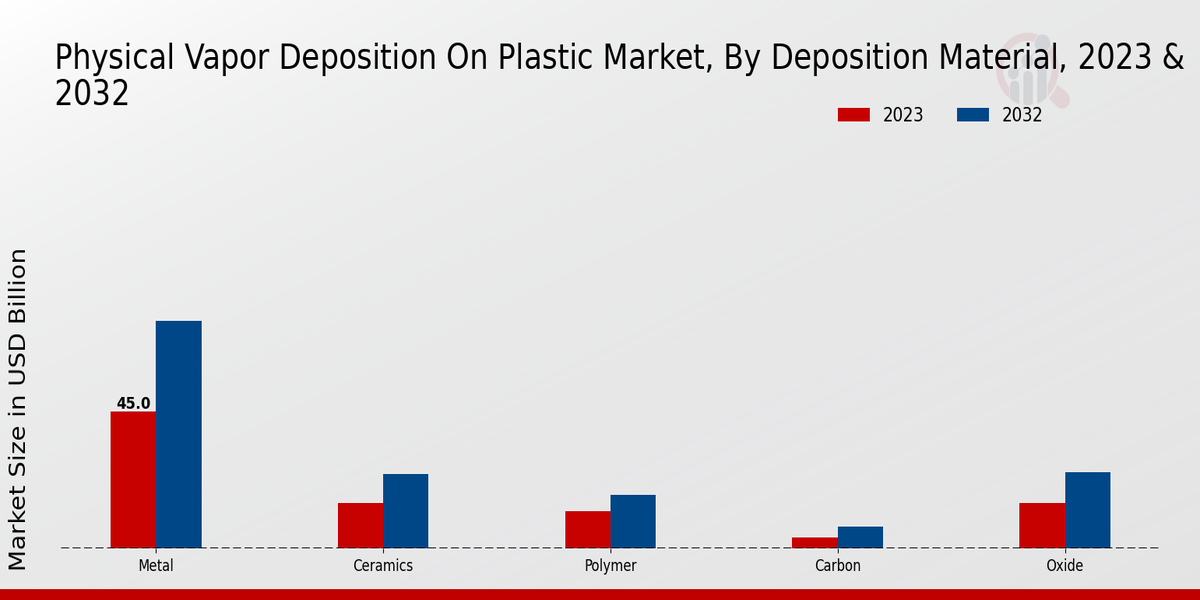

物理气相沉积对塑料市场沉积材料的见解

全球塑料物理气相沉积 (PVD) 市场中的沉积材料部分在确定沉积薄膜的特性和性能方面发挥着至关重要的作用。在PVD工艺中使用的各种沉积材料中,金属、陶瓷、聚合物、碳和氧化物作为具有独特特性和应用的关键材料脱颖而出。铝、钛和铬等金属沉积材料具有高导电性和导热性,适用于电子、显示器和太阳能电池的应用。 2023 年,金属沉积材料领域占据约 45% 的重要市场份额%。对柔性电子产品和轻型组件不断增长的需求预计将在未来几年推动该领域的增长。陶瓷沉积材料,包括二氧化硅和二氧化钛等氧化物,具有优异的介电性能和高耐磨性和耐腐蚀性。它们广泛用于电容器、电阻器和光学涂层的生产。预计到 2024 年,全球塑料物理气相沉积陶瓷沉积材料市场收入将超过 150 亿美元。聚乙烯和聚四氟乙烯 (PTFE) 等聚合物沉积材料具有独特的性能,如柔韧性、耐化学品性和低摩擦力。它们通常用于包装、医疗设备和汽车零部件。在功能性和耐用塑料产品需求不断增长的推动下,聚合物沉积材料市场预计将稳步增长。碳沉积材料,包括石墨烯和碳纳米管,由于其优异的电学、热学和机械性能而受到广泛关注。这些材料正在探索在能源存储、电子和生物医学设备中的应用。全球物理气相沉积塑料市场数据表明,碳沉积材料领域预计在未来几年将出现可观的增长。氧化物沉积材料,例如氧化铟锡(ITO)和氧化锌(ZnO),具有高光学透明度和导电性。它们广泛用于生产显示器、触摸屏和太阳能电池的透明导电薄膜。由于对节能和柔性电子设备的需求不断增长,预计氧化物沉积材料市场将显着增长。沉积材料的选择取决于具体的应用要求,例如导电性、热稳定性、耐磨性和光学特性。 PVD 工艺可精确控制沉积参数,从而能够针对各种应用定制具有所需特性的薄膜。

资料来源:一级研究、二级研究、MRFR 数据库和分析师评论

物理气相沉积对塑料市场沉积技术的见解

沉积技术领域在塑料市场的物理气相沉积中发挥着至关重要的作用,影响着市场的增长和动态。在关键技术中,溅射由于其多功能性和可沉积的材料范围广泛而占有重要的市场份额。蒸发是另一种流行的技术,可以精确控制薄膜厚度和成分。分子束外延 (MBE) 满足需要高质量单晶薄膜的特殊应用。原子层沉积 (ALD) 具有保形覆盖和精确厚度控制等优势,使其适合复杂结构和 3D 应用。市场数据表明,溅射预计将在未来几年继续占据主导地位,而 ALD 和 MBE 预计将继续占据主导地位以获得利基和新兴应用的吸引力。这些见解对于希望利用物理气相沉积在塑料市场上带来的增长机会的利益相关者来说非常有价值。

物理气相沉积塑料市场应用洞察

全球塑料物理气相沉积市场根据其在柔性电子、显示器、智能家电、医疗设备和汽车内饰中的应用进行细分。柔性电子领域在 2023 年占据最大的市场份额,预计在预测期内复合年增长率为 6.2%。该细分市场的增长可归因于对智能手机、平板电脑和可穿戴设备等灵活轻便电子产品的需求不断增长。由于电视、智能手机和其他消费电子设备对高质量显示器的需求不断增长,预计显示器细分市场也将出现显着增长。在智能家电细分市场的推动下,预计将稳步增长。采用智能家居设备,例如智能电视、智能扬声器和智能照明系统。由于对具有改进功能和耐用性的医疗设备的需求不断增加,医疗设备市场预计将以温和的速度增长。由于对轻质耐用汽车内饰部件的需求不断增加,汽车内饰领域预计将出现适度增长。

塑料市场基材上的物理气相沉积见解

聚对苯二甲酸乙二醇酯 (PET) 基材细分市场在 2023 年占据最大的市场份额,预计到 2032 年将继续保持主导地位。该细分市场的增长可归因于各种应用中对 PET 基材的需求不断增加,例如如柔性电子、包装和汽车内饰。预计聚酰亚胺基板细分市场在预测期内也将出现显着增长。聚酰亚胺基板具有优异的电绝缘性能、耐高温性和化学惰性,适用于高性能电子设备和柔性显示器。聚乙烯萘(PEN)基板领域是物理气相沉积的另一个关键领域。塑料市场。 PEN 基材具有多种特性,包括高光学透明度、低吸湿性和出色的热稳定性,使其适用于先进显示器y 应用,例如 OLED 和量子点显示器。聚乙烯(PE)基材市场预计在预测期内将经历适度增长。 PE基材因其低成本、高柔韧性和防潮性而广泛应用于包装应用。聚苯乙烯(PS)基材领域预计在预测期内将保持稳定增长。 PS 基材通常用于一次性包装应用以及玩具和其他消费品的生产。

物理气相沉积对塑料市场制造工艺的见解

全球物理气相沉积塑料市场的制造工艺部分分为卷对卷、批量和集群沉积。由于卷对卷在柔性基板上大规模生产薄膜的效率和成本效益高,预计到 2024 年,其收入将达到 345.6 亿美元,占据市场主导地位。适合小规模生产和定制应用的批量加工预计将占据重要的市场份额。簇沉积提供精确的控制和高沉积速率,在半导体和光电子等先进应用中越来越受欢迎。

物理气相沉积对塑料市场的区域洞察

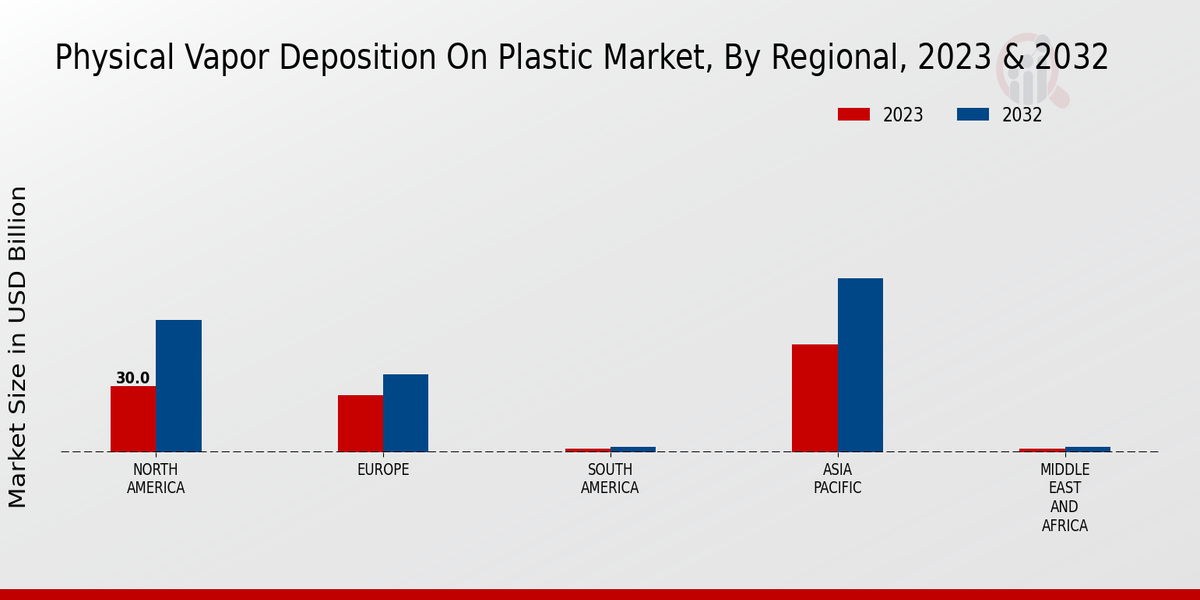

塑料物理气相沉积市场分为北美、欧洲、亚太地区、南美、中东和非洲。北美是物理气相沉积塑料市场最大的地区,2023年占全球收入的30%以上。该地区拥有大量汽车和电子制造商,是物理气相沉积塑料的主要消费者。塑料制品。欧洲是塑料物理气相沉积市场的第二大地区,到2023年将占全球收入的25%以上。该地区拥有强大的制造基础,特别是在汽车和航空航天行业。亚太地区是塑料物理气相沉积市场增长最快的地区,2024年至2032年复合年增长率超过6%。该地区拥有大量新兴经济体,推动了对物理气相沉积的需求沉积在塑料制品上。南美、中东和非洲是塑料物理气相沉积市场相对较小的地区,但预计未来几年将出现强劲增长。

资料来源:一级研究、二级研究、MRFR 数据库和分析师评论

物理气相沉积塑料市场主要参与者和竞争见解:

塑料市场物理气相沉积行业的主要参与者正在专注于扩大其全球影响力并提高其生产能力,以满足塑料 PVD 不断增长的需求。塑料物理气相沉积市场的领先企业也在研发方面进行投资,以提高其产品的效率和性能。汽车、电子和包装等各种最终用途行业对塑料产品的需求不断增长,推动了塑料物理气相沉积市场的发展。预计竞争格局仍将分散,一些主要参与者控制着大部分市场份额。然而,预计市场上将会出现新的进入者,挑战现有参与者的主导地位。应用材料公司是塑料市场物理气相沉积设备和材料的领先供应商。该公司拥有强大的全球影响力和广泛的产品,可满足各种最终用途行业的需求。应用材料公司也是研发领域的主要投资者,该公司不断创新以提高其产品的性能。Veeco Instruments 是塑料物理气相沉积市场的另一个主要参与者。该公司总部位于美国,业务遍及全球。 Veeco Instruments 提供一系列用于各种应用的 PVD 系统,包括半导体、太阳能电池和平板显示器的生产。该公司也是研发的主要投资者,并不断致力于提高产品的性能。

塑料物理气相沉积市场的主要公司包括

物理气相沉积对塑料市场行业发展的影响

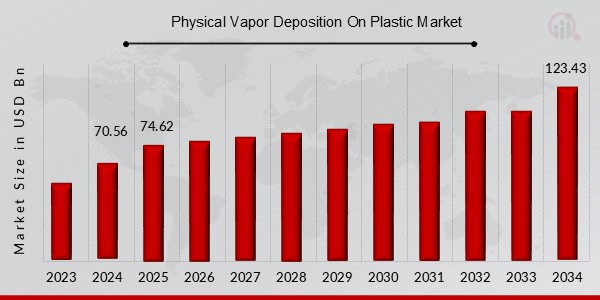

全球塑料市场物理气相沉积 (PVD) 预计将在预测期内稳定增长。 2023年,市场估值为630.9亿美元,预计到2032年将达到1043.4亿美元,复合年增长率为5.75%。市场增长归因于汽车、电子和包装等各种最终用途行业对 PVD 涂层塑料的需求不断增长。PVD 技术的最新进展使得能够开发具有增强性能的涂层,例如提高耐刮擦性、耐腐蚀性、导电性。这些进步进一步扩大了 PVD 涂层塑料在各个行业的应用。主要市场参与者正在专注于战略合作和伙伴关系,以巩固其在全球 PVD 塑料市场的地位。例如,2023 年,领先的表面解决方案提供商欧瑞康巴尔查斯宣布与全球高性能聚合物供应商科思创建立合作伙伴关系,开发用于塑料应用的创新 PVD 涂层并将其商业化。

物理气相沉积对塑料市场细分的见解

物理气相沉积对塑料市场沉积材料前景的影响

物理气相沉积对塑料市场沉积技术的展望

物理气相沉积在塑料市场应用前景

塑料市场基材上的物理气相沉积前景

物理气相沉积对塑料市场制造工艺的展望

物理气相沉积对塑料市场区域前景的影响

Kindly complete the form below to receive a free sample of this Report

“This is really good guys. Excellent work on a tight deadline. I will continue to use you going forward and recommend you to others. Nice job”

“Thanks. It’s been a pleasure working with you, please use me as reference with any other Intel employees.”

“Thanks for sending the report it gives us a good global view of the Betaïne market.”

“Thank you, this will be very helpful for OQS.”

“We found the report very insightful! we found your research firm very helpful. I'm sending this email to secure our future business.”

“I am very pleased with how market segments have been defined in a relevant way for my purposes (such as "Portable Freezers & refrigerators" and "last-mile"). In general the report is well structured. Thanks very much for your efforts.”

“I have been reading the first document or the study, ,the Global HVAC and FP market report 2021 till 2026. Must say, good info! I have not gone in depth at all parts, but got a good indication of the data inside!”

“We got the report in time, we really thank you for your support in this process. I also thank to all of your team as they did a great job.”