市場のハイライト

著者

コメントを残す

Searching...

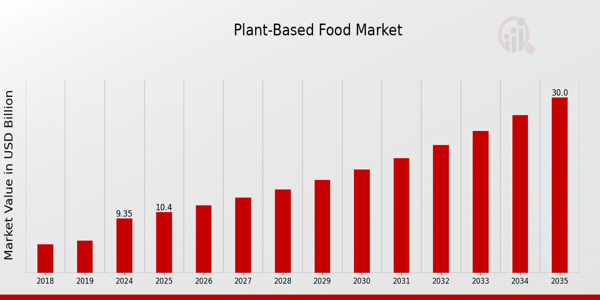

MRFRの分析によると、植物性食品市場の規模は2023年に84.1億米ドルと推定されています。植物性食品市場産業は、2024年の93.5億米ドルから2035年には30億米ドルに成長すると予想されています。植物性食品市場のCAGR(年平均成長率)は、予測期間(2025~2035年)中に約11.18%になると予想されています。

注目の植物性食品市場の主要トレンド

植物性食品市場は、消費者の健康意識の高まりによって大幅な成長を遂げており、食生活において栄養と健康を重視する傾向が強まっています。

この変化は、植物性食品のメリット、特に慢性疾患のリスク軽減に対する認識の高まりに影響を受けています。

さらに、環境への懸念から、多くの人が持続可能な食品の選択肢を求めています。植物由来の食品は、一般的に動物由来の製品に比べて二酸化炭素排出量が少ないためです。

環境に優しい慣行との整合性は、持続可能な慣行を採用するブランドを支持する傾向が高いミレニアル世代やZ世代など、幅広い消費者層の共感を呼ぶ重要な市場推進力となっています。

特に、伝統的な食生活が依然として肉中心である地域では、ブランドが植物由来の製品を革新し、拡大する絶好の機会が到来しています。

料理の革新と製品のアクセシビリティの向上により、企業は、完全に植物由来であるとは自認していないものの、食事に植物性食品をより多く取り入れている、フレキシタリアンダイエットに関心を持つ増加中の人口層を獲得することができます。

さらに、オンラインで食料品を購入する消費者が増えるにつれて、多様な食事制限や好みに対応する強化製品は、市場浸透の貴重な機会となります。

最近、市場では、植物由来の乳製品代替品や肉代替品がますます増えており、風味や食感の多様性は、植物由来食品のベテラン消費者と新規消費者の両方にアピールしています。

さらに、食料安全保障と持続可能性を訴える草の根運動の台頭により、地元の植物由来食品生産への関心が高まり、コミュニティ志向の消費アプローチが生まれています。

健康、持続可能性、そしてコミュニティの関与のこの融合は、植物由来食品市場におけるさらなる革新と成長を約束する進化する状況を反映しています。

出典:一次調査、二次調査、MRFRデータベース、アナリストレビュー

植物由来食品市場の推進要因

健康意識の高まり消費者

世界中の消費者の健康意識の高まりは、植物性食品市場業界の成長における重要な要因です。肥満や生活習慣病が増加傾向にある中、人々はより健康的な食生活を求めるようになっています。

2016年、世界保健機関(WHO)は、世界中で約19億人の成人が太りすぎ、少なくとも6億5000万人が肥満であると報告しました。

消費者は、植物性食品を慢性疾患のリスク軽減と結びつけるようになり、その結果、植物性食品への移行が進んでいます。

さらに、アメリカ心臓協会などの主要な保健機関が、植物性食品が心血管疾患のリスク軽減に有効であると認めたことで、植物性食品の需要はさらに高まっています。

メーカーは、こうした健康トレンドに対応して、栄養面での利点を重視し、高タンパクの植物性食品を含む製品ラインを拡大しています。この焦点の転換は、植物由来の代替品に対する消費者の嗜好の高まりを活用することを目的としています。

持続可能な慣行に関する意識の向上

持続可能性への懸念は植物由来の食品市場業界で注目を集めており、植物由来の食品の需要が高まっています。

国連は、食料生産が気候変動の大きな要因であり、世界の温室効果ガス排出量の約4分の1を占めていると報告しています。この認識により、消費者は、肉食に比べて環境への影響が少ない植物ベースの食事を選択するようになりました。

たとえば、植物ベースの食生活に移行すると、一人当たりの排出量を最大 50% 削減できます。

このようなデータに対応して、ユニリーバなどの企業は、植物ベースの食品への投資を増やし、戦略を持続可能性の目標と一致させることで、成長に有利な市場環境を作り出すことを約束しました。

ビーガンとベジタリアン人口の増加

植物ベースの食品市場業界は、世界中でビーガンとベジタリアンの数が増加しているため、大幅な成長が見込まれています。最近の調査によると、過去 5 年間で米国のビーガンの数は 600% 増加し、約 350 万人に達しています。

この増加は、植物ベースの食生活を採用する人々にリソースとコミュニティ サポートを提供する The Vegan Society などの組織によってサポートされています。

さらに、欧州ベジタリアン連合は、ヨーロッパ人の約 10% が現在ベジタリアンであると報告しており、これは植物ベースの生活への明確な移行を示しています。

この人口動態の変化により、小売業者は植物ベースのセグメントでの提供を多様化するよう促され、市場の拡大がさらに促進されています。

植物ベースの食品生産における技術の進歩

植物ベースの食品市場業界におけるイノベーションと技術の進歩は、食品生産方法に革命をもたらしています。企業は、持続可能で拡張可能な植物ベースの製品を作るために、細胞農業などの高度な技術をますます採用しています。

植物性タンパク質抽出と代替肉生産の分野における最近の特許出願は急増しており、イノベーションへの強い傾向を示しています。

たとえば、いくつかの大手食品テクノロジー企業は、3Dプリント技術を活用して、より魅力的で質感のある植物ベースの製品を作っています。

この変化は、製品の品質を向上させるだけでなく、より幅広い消費者層を引き付け、売上を伸ばし、植物ベースの食品ソリューションへのさらなる投資を促進します。この技術ブームは、効果的で多様な植物ベースのオプションに対する消費者の嗜好の進化と一致するため、非常に重要です。

植物ベースの食品市場セグメントの洞察

植物ベースの食品市場の製品タイプに関する洞察

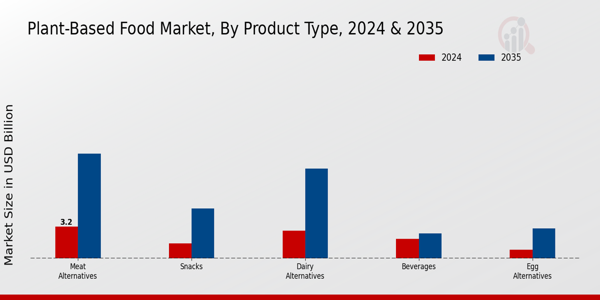

植物ベースの食品市場は大幅に拡大しており、さまざまな製品タイプがこの成長に重要な役割を果たしています。 2024年には、市場全体の評価額は93億5000万米ドルに達すると予測されており、製品タイプのセグメンテーションに重点が置かれています。

これらのうち、肉代替品は主要なカテゴリーとして浮上し、2024年には32億米ドルと評価され、2035年までに105億米ドルに上昇すると予想されています。

これは、消費者が健康と環境への懸念から植物ベースの食事にますます移行するにつれて、肉代替品への嗜好が高まっていることを反映しています。

乳製品代替品は、もう1つの重要なセグメントであり、2024年には28億米ドルと評価され、2035年までに90億米ドルに増加すると予想されています。このセグメントは、消費者が乳糖を含まない選択肢やより健康的な食事の選択肢を求めるにつれて、注目を集めています。

卵代替品は、2024年に9億米ドルと評価されており、特に植物ベースの卵製品は、倫理的な食生活と持続可能性に関心のある消費者にアピールします。

2024年には15億米ドルの価値を持つスナックは、便利で栄養価の高いスナックの需要の高まりに牽引され、健康志向の消費者の間でますます人気が高まっています。

最後に、2024年には19億5000万米ドルの価値を持つ飲料セグメントは、ナッツミルクやスムージーなど、乳製品を含まない代替品を提供する植物性飲料へのトレンドの高まりに対応しています。

これらのセグメントはそれぞれ、より多くの人々が食生活において持続可能で健康的な選択肢を求めるにつれて、変化する消費者の嗜好が市場の成長を後押ししていることを強調しています。

これらの製品タイプからの洞察を組み合わせることで、活気に満ち急速に進化する植物性食品市場の展望が明確に描かれ、今後10年間で多額の投資とイノベーションが繁栄すると予想されています。

これらのセグメントの将来は明るく、社会がより持続可能な食生活へと移行するにつれて、消費が大幅に増加すると予測されています。植物中心の食習慣。

出典:一次調査、二次調査、MRFRデータベース、アナリストレビュー

植物ベース食品市場の流通チャネルの洞察

植物ベース食品市場における流通チャネルセグメントは、市場価値が2024年までに93億5000万米ドルに達すると予想されており、大幅な成長が見込まれています。

このセグメントには、スーパーマーケット、オンライン小売、健康食品店、専門店など、それぞれが消費者へのリーチにおいて重要な役割を果たしているさまざまな手段が含まれています。

スーパーマーケットは、広範なリーチと幅広い植物ベース製品を提供する能力により、流通環境を支配しており、

オンライン小売は、デジタルショッピングへの移行、特に最近の世界的なトレンドの中で強化された流れに乗って、大きな牽引力を得ています。

健康食品店は、オーガニックで健康志向の消費者を対象としたニッチ市場に対応し、ウェルネストレンドに合った特定の植物ベースのオプションを提供しています。専門店は、ユニークでプレミアムな製品を求める熱心な植物ベースの愛好家を魅了する厳選されたセレクションを提供しています。

健康、環境への配慮、倫理的配慮から植物ベースの食事に対する消費者の嗜好が高まっているため、植物ベース食品市場の収益はこれらの流通チャネル全体で成長の準備ができており、市場の関係者に大きな機会を提供しています。

これらのチャネルの予想される拡大は、進化する消費者の需要を満たすためのマーケティング戦略と製品の入手可能性の重要な変化を意味します。

植物ベース食品市場の消費者タイプに関する洞察

植物ベース食品市場は、世界的な食生活の嗜好の変化を反映して、消費者タイプセグメントでかなりの進化を見せています。 2024年までに、市場全体の規模は93億5000万米ドルに達すると予想されており、植物由来製品の消費への関心が高まっていることを示しています。

このセグメントには、ビーガン、ベジタリアン、フレキシタリアン、健康志向の消費者などの主要なカテゴリーがあります。ビーガン消費者は市場の大きな部分を占めており、倫理的および環境的懸念から、完全に植物由来の食品オプションの需要を促進しています。

一方、ベジタリアンセグメントも、主に健康上の利点を動機とする多くの層を惹きつけています。

動物性食品を完全に排除することなく、植物由来の食品を好む柔軟な食事を特徴とするフレキシタリアンのアプローチは、健康上の利点と実用性のバランスを求めてこのライフスタイルを採用する消費者が増えるにつれて、人気が高まっています。

健康志向の消費者は栄養価を重視し、従来の選択肢よりも健康的な代替品として認識される製品に移行するため、市場の成長をさらに促進します。

この需要は、植物由来の食生活が健康状態の改善と環境の持続可能性に貢献するという認識の高まりによって推進されており、市場全体のプラスの傾向を示しています。

植物由来食品市場のパッケージ タイプに関する洞察

植物由来食品市場は堅調な成長を遂げており、2024 年には 93.5 億米ドルに達すると予測されており、植物由来の選択肢に対する消費者の嗜好の高まりを浮き彫りにしています。

このパッケージ タイプによる市場区分では、バルク パッケージ、小売パッケージ、およびシングルサーブ パッケージが、多様な消費者ニーズを満たす上で重要な役割を果たしていることがわかります。

小売パッケージは、利便性を追求するミレニアル世代と、すぐに食べられる製品を好む Gen Z 世代のニーズに応えるため、ますます重要になっています。

一方、シングルサーブ パッケージは、外出先でのライフスタイルで人気が高まっており、分量のコントロールと利便性を提供し、購買決定を促進しています。

一方、バルク パッケージは、一方、持続可能性とコスト効率を重視する小売業者と消費者の両方にアピールします。

全体として、植物性食品市場のデータは、適切な包装により製品の保存期間が延長され、廃棄物が最小限に抑えられると同時に、世界市場全体で高まる持続可能性のトレンドにも合致していることを示しています。

業界は包装廃棄物の懸念に直面していますが、環境に優しく革新的な包装ソリューションに対する需要の高まりは、今後数年間の市場の動向を牽引する十分な成長機会を提供します。

植物性食品市場の地域別洞察

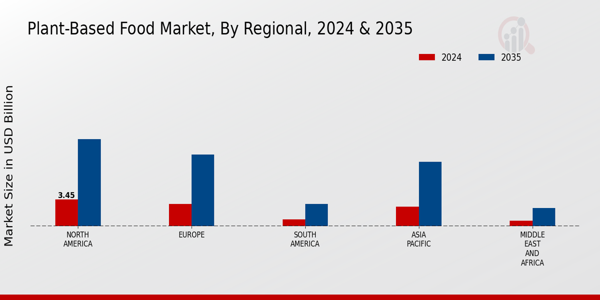

植物性食品市場はさまざまな地域で著しい成長を遂げており、北米が市場価値の大部分を占めており、2024年には34億5,000万米ドルに達すると予測され、2035年までに112億3,000万米ドルに増加すると予想されています。

この大幅な増加は、この地域における消費者の健康的なライフスタイルと持続可能性の実践への移行を浮き彫りにしています。

ヨーロッパは28億5,000万米ドルの市場価値でこれに続いています。 2024年には25億米ドルと評価されたアジア太平洋地域は、この地域の国々が自国の料理の伝統に合わせた革新的な食品ソリューションを採用するにつれて、2035年までに83億2000万米ドルに成長すると予想されています。

南米は、2024年に8億5000万米ドルと評価され、小規模ながらも成長を見せており、人々の健康意識の高まりを背景に、2035年までに28億8000万米ドルに達すると予測されています。

一方、中東およびアフリカは、2024年に現在7億米ドルと評価され、2035年までに23億6000万米ドルに拡大すると予想されていますが、食生活の嗜好の変化により潜在的な成長機会を示しています。

各地域植物性食品市場は、文化的トレンドと経済的要因によって形成された独特の景観を呈しており、植物性食品市場のダイナミックな性質に貢献しています。

出典:一次調査、二次調査、MRFRデータベース、アナリストレビュー

植物性食品市場の主要プレーヤーと競合分析

植物性食品市場の競合分析は、急速な成長と、より健康的で環境に配慮した食品オプションを求める消費者の嗜好の変化を特徴とするダイナミックな景観を明らかにしています。

この市場では、植物性食品に関連する健康上の利点に対する意識の高まりと、ビーガンまたはベジタリアンのライフスタイルを採用する人口の増加により、需要が急増しています。

競争は主に製品によって推進されています。企業は、肉代替品、乳製品不使用製品、植物原料から作られたスナックなど、幅広い消費者層にアピールする多様な製品を継続的に開発しており、イノベーションが求められています。

さらに、持続可能性は製品開発において重要な要素となっており、企業はサプライチェーンの透明性を高め、消費者の期待に応えるために倫理的な調達慣行に取り組むよう促しています。

ユニリーバは、幅広い製品ポートフォリオと世界的な展開を活かし、植物由来食品市場で際立った地位を確立しています。同社の持続可能性とイノベーションへの取り組みは、植物由来の代替品に対する高まる需要と完全に一致しています。

ユニリーバの強みは、多様な食嗜好に応える革新的な製品を生み出す強力な研究開発力にあります。

同社の強力なブランド エクイティとマーケティング力は、消費者への効果的なアプローチを容易にし、植物由来セグメントでの市場シェア獲得能力を高めています。

さらに、ユニリーバはさまざまな植物由来ブランドを戦略的に買収することで、この競争の激しい分野での存在感をさらに強固にし、変化する消費者の嗜好の中で製品を拡大し、関連性を維持する力を得ています。

職人技による肉代替品と乳製品不使用製品で知られるフィールド ローストは、植物由来食品市場でニッチ市場を開拓しました。同社の主力製品には、穀物や野菜を原料とした代替肉や、健康志向の消費者に人気のビーガンチーズなどがあります。

Field Roastは、品質と風味へのこだわりで競合他社との差別化を図り、忠実な顧客基盤を築いています。小売業者や食品サービス施設との提携を通じて市場での存在感を高め、幅広い消費者に製品を届けています。

Field Roastの強みは、シンプルで高品質な材料を用いた手作り製品へのこだわりにあり、これは消費者からますます高く評価されています。さらに、Field Roastは戦略的な提携や買収を通じて市場リーチを拡大し、植物性食品業界の競争の激しい世界市場で成功を収めています。

植物性食品市場の主要企業

植物性食品市場の業界動向

植物性食品市場は近年、ダイナミックな展開を見せており、ユニリーバ、インポッシブル・フーズ、ビヨンド・ミートなどの大手企業がイノベーションと製品拡大をリードしています。

2023年10月、ユニリーバは植物性タンパク質の加工を強化するため、バイオテクノロジー企業との戦略的提携を発表しました。

同月、タイソン・フーズは健康志向の消費者をターゲットとした新しい植物性製品ラインを発表しました。さらに、Impossible Foodsは流通ネットワークを拡大し、国際市場での入手可能性を高めました。

特に注目すべきは、2023年9月にダノンが大手オーツミルク生産者の株式を取得したことです。これは、乳製品代替品の需要の急増を反映しています。

市場の成長という点では、世界の植物性食品セクターは、消費者の健康意識の高まりと持続可能性のトレンドに後押しされ、評価額が大幅に増加しており、2027年までに742億米ドルに達すると予測されています。

OatlyやLightlife Foodsなどの大手企業も、新しいフレーバーや配合を導入することで、変化する消費者の嗜好に適応しています。

近年、菜食主義やビーガン主義の世界的な増加に支えられ、植物性食生活への顕著なシフトが見られ、この活気のある市場におけるイノベーションと競争をさらに促進しています。

植物性食品市場のセグメンテーションインサイト

What was at a the expected Market Was at a the Plant-Based Food Market in 2024?

The Plant-Based Food Industry size was at a 9257.81 Billion USD by 2024

このレポートの無料サンプルを受け取るには、以下のフォームにご記入ください

“This is really good guys. Excellent work on a tight deadline. I will continue to use you going forward and recommend you to others. Nice job”

“Thanks. It’s been a pleasure working with you, please use me as reference with any other Intel employees.”

“Thanks for sending the report it gives us a good global view of the Betaïne market.”

“Thank you, this will be very helpful for OQS.”

“We found the report very insightful! we found your research firm very helpful. I'm sending this email to secure our future business.”

“I am very pleased with how market segments have been defined in a relevant way for my purposes (such as "Portable Freezers & refrigerators" and "last-mile"). In general the report is well structured. Thanks very much for your efforts.”

“I have been reading the first document or the study, ,the Global HVAC and FP market report 2021 till 2026. Must say, good info! I have not gone in depth at all parts, but got a good indication of the data inside!”

“We got the report in time, we really thank you for your support in this process. I also thank to all of your team as they did a great job.”