コメントを残す

Request Free Sample

×

Asia Pacific Inverter Market

ID: MRFR/EnP/26899-CR

128 Pages

September 2024

アジア太平洋インバーター市場調査レポート情報 タイプ別 (太陽光インバーター、車両用インバーター、高周波インバーターなど) 電力容量別 (1 kW ~ 10 kW、1 kW ~ 10 kW、および 100 kW 以上) 直接供給バッテリーの種類別 (リチウムイオン UPS バッテリー、鉛蓄電池 UPS バッテリー、ニッケル カドミウム UPS バッテリー、その他) 制御別アルゴリズム (最大電力点追従 (MPPT) およびパルス幅変調 (PWM)) アプリケーション別 (住宅、商業、商用) 接続タイプ別 (スタンドアロンおよび系統連系)、バッテリー定格別 (低容量、中容量、高容量)、接続タイプ別 (太陽光インバータ、車両用インバータ、高周波インバータなど)、および地域別 - アジア太平洋地域による 2032 年までの予測

アジア太平洋地域のインバーター市場概要

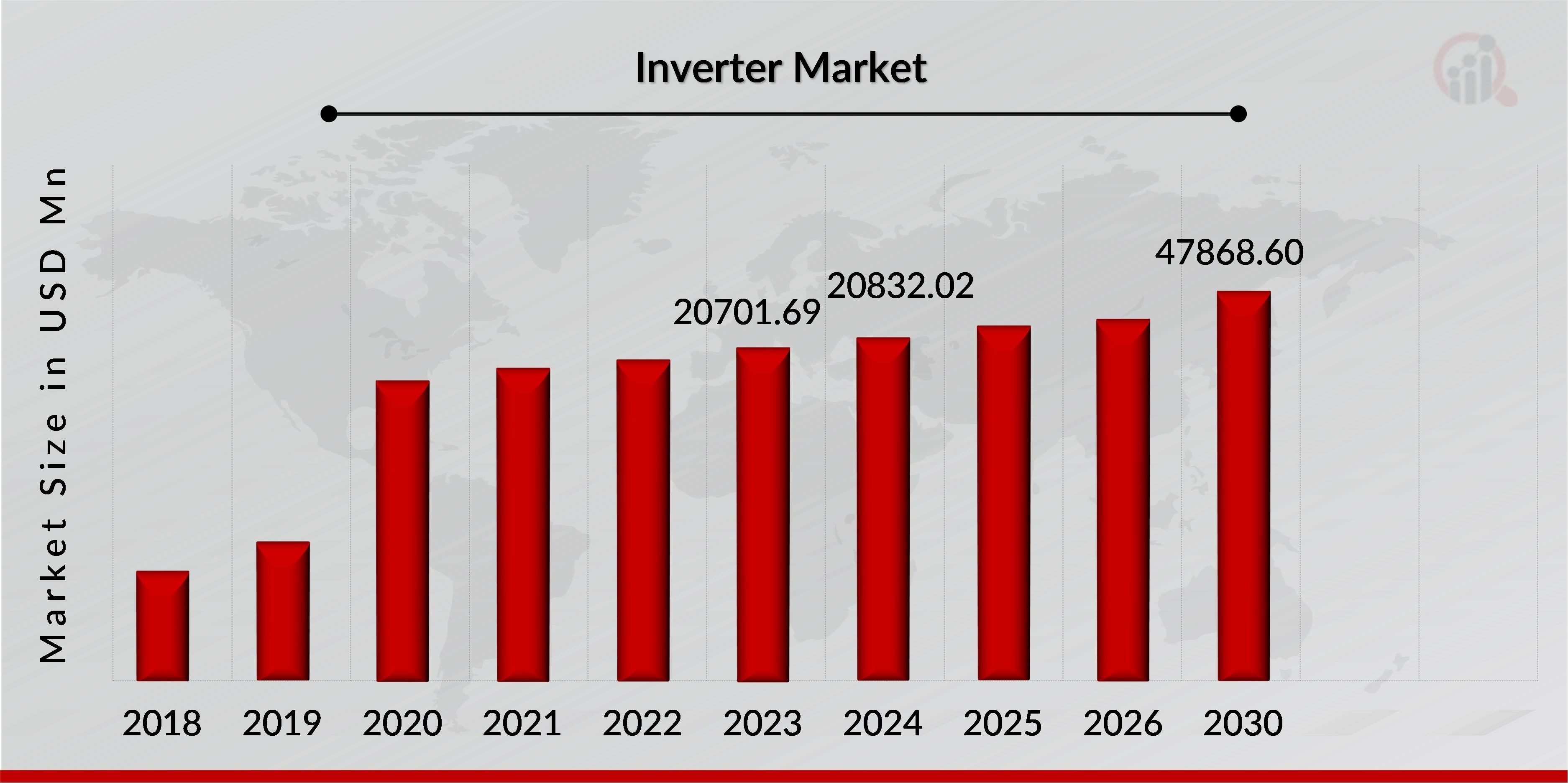

アジア太平洋地域のインバーター市場規模は、2023年に207億169万米ドルと評価されました。インバーター市場業界は、2024年の208億3202万米ドルから2032年には4億78億6860万米ドルに成長すると予測されており、予測期間(2024~2032年)中に12.6%の年間複合成長率(CAGR)を示します。

アジア太平洋地域のインバーター業界は、さまざまな要因により急速に拡大しています。重要な理由の1つは、太陽光や風力などの再生可能エネルギー源の利用が増えていることです。この地域の政府はクリーンエネルギーを促進するための支援政策とインセンティブを開発しており、さまざまな電源からのDC電気を使用可能なAC電源に変換するインバーターの需要が高まっています。さらに、コストの低下と優れた技術に牽引されて住宅用および商業用の太陽光発電市場が継続的に拡大していることは、インバータの需要拡大に大きな影響を与えています。

市場拡大を推進するもう1つの重要な要素は、いくつかのセクターでエネルギー効率の高いソリューションの認識と実装が高まっていることです。省エネと二酸化炭素排出量の削減への関心が高まるにつれて、エネルギー効率を改善する最新のインバータ技術の実装がより重視されるようになりました。この傾向は、インフラストラクチャの近代化とスマートグリッド技術の統合を目的とした公共部門と民間部門のイニシアチブによって支えられており、高性能インバータの需要が高まっています。

アジア太平洋のインバータ業界は、特に地域の成長経済において多くの機会を提供しています。インドや中国などの国々は、インフラストラクチャの開発とスマートグリッドイニシアチブに多額の投資を行っており、革新的なインバータソリューションに対する需要が高まっています。さらに、輸送、特に電気自動車(EV)の電化の増加傾向により、インバータアプリケーションの新しい機会が生まれています。市場が進化するにつれ、再生可能エネルギーシステムから電気輸送まで、幅広い用途向けに革新を起こし、オーダーメイドのソリューションを提供できる企業は、この地域の成長ポテンシャルから恩恵を受ける好位置につけます。

アジア太平洋地域のインバータ市場は競争が激しく、既存のアジア太平洋地域の競合他社と台頭する地域企業が存在します。SMA Solar Technology、ABB Ltd.、Huawei Technologiesなどの主要な多国籍企業は、現代のインバータ技術と大規模な配電網の最前線に立っています。これらの企業は、アジア太平洋地域の知識と技術の進歩を活用して市場シェアを獲得する好位置につけています。

Sungrow Power Supply Co., Ltd.やEnphase Energyなどの地域企業も主要なライバルであり、地域市場の需要を満たすオーダーメイドのソリューションを提供しています。急速な技術革新と費用対効果の高い高性能ソリューションの需要が競争を激化させています。競争上の優位性を維持するために、企業はイノベーション、戦略的パートナーシップ、製品ポートフォリオの拡大を優先しています。市場が拡大するにつれ、競争優位性を獲得するには、現地のステークホルダーとの連携と地域の需要への柔軟性が重要になります。

出典:二次調査、一次調査、MRFRデータベース、アナリストレビュー

アジア太平洋地域のインバータ市場動向

-

あらゆるセクターで高まるエネルギー効率ソリューションの需要

アジア太平洋地域のインバータ市場は、需要の増加により、大きな発展を遂げています。様々な分野でエネルギー効率の高いソリューションが求められています。産業界、企業、そして家庭の消費者がエネルギー消費量と運用コストの削減を目指す中で、高度なインバータ技術の導入は不可欠となっています。インバータは、再生可能エネルギー源やその他のエネルギーシステムからの直流(DC)を交流(AC)に変換し、効率的な分配と利用を可能にすることで、エネルギー利用の最適化に不可欠です。

商業・産業分野において、エネルギー効率はインバータ需要を促進する重要な要素です。多くの組織が、運用効率を高め、エネルギー消費に関する規制要件を満たすために、エネルギー効率の高い技術に投資しています。インバータは、可変周波数ドライブを用いて需要に応じてモーター速度を調整し、エネルギー消費を最小限に抑えるHVAC(暖房、換気、空調)機器に不可欠なコンポーネントです。エネルギー効率の高いインフラとグリーンビルディング基準への関心が高まるにつれ、全体的なエネルギー節約に貢献する高度なインバータソリューションの需要がさらに高まっています。

住宅分野では、エネルギー効率の高い家電製品やホームオートメーションシステムの導入がますます増加しています。環境問題やエネルギーコストへの意識が高まるにつれ、住宅所有者はエネルギー効率を高めるため、太陽光発電(PV)システムやエネルギー貯蔵ソリューションへの投資を増やしています。インバータは、太陽光パネルで発電された直流電力を家庭用に適した交流電力に変換するため、これらのシステムに欠かせないコンポーネントです。住宅用太陽光発電設備の設置が拡大するにつれて、最適なパフォーマンスとエネルギー節約を保証するために、信頼性が高く効率的なインバータがますます必要になっています。

輸送部門でも、特に電気自動車(EV)の普及に伴い、エネルギー効率の高いソリューションの需要が高まっています。インバータは、電力変換を最適化し、効率よく駆動するために電気自動車(EV)に採用されています。政府や企業がエネルギー消費と排出量を削減するために輸送の電化を奨励しているため、電気自動車(EV)向けの高度なインバータの需要が高まっています。高性能インバータの需要は、産業、家庭、輸送システムがよりエネルギー効率の高い技術を採用するにつれて増加し続け、それによって持続可能なエネルギーソリューションへのより広範な移行をサポートするでしょう。

再生可能エネルギー源の採用の増加

アジア太平洋のインバータ市場は、再生可能エネルギー源の採用の増加の結果として、大幅な発展を遂げています。再生可能エネルギー源からの直流(DC)を交流(AC)に変換するインバータの需要は、この地域の国々がより環境に優しいエネルギー源への移行への取り組みを強化するにつれて増加しています。国際再生可能エネルギー機関(IRENA)の報告によると、設置された太陽光発電(PV)と風力発電の容量の大幅な増加によって証明されるように、アジア太平洋諸国は現在、アジア太平洋における再生可能エネルギー容量の拡大の最前線にいます。 IRENAは2023年に、アジア太平洋地域の太陽光発電設備の60%以上をアジアが占めており、中国とインドが主な貢献者であると報告しました。

政府の政策とインセンティブはこの成長に大きく影響します。各国政府は野心的な再生可能エネルギー目標を設定し、再生可能エネルギーシステムの設置を促進するための支援策を実施しています。例えば、インド政府の国家太陽光発電ミッションは、2030年までに100GWの太陽光発電容量を生み出すことを目指しており、これは同国のインバータの需要を大幅に増加させるでしょう。同様に、この地域のインバータ市場は、再生可能エネルギー容量の拡大を優先する中国の第14次5カ年計画によってさらに刺激されています。

クリーンエネルギーに対する政府の支援政策とインセンティブ

再生可能エネルギーに対するインセンティブと政府の支援政策は、アジア太平洋地域のインバータ市場の拡大に不可欠です。地域全体の政府が様々な取り組みを通じて再生可能エネルギーの導入を積極的に推進した結果、インバータの需要が大幅に増加しました。財政的インセンティブ、補助金、そして有利な規制枠組みは、コスト負担を軽減し、再生可能エネルギー技術への投資を促進することを目的とした政策です。

第14次5カ年計画と中国の再生可能エネルギー法は、風力発電と太陽光発電への多額の投資を含む、再生可能エネルギー容量の拡大に関する野心的な目標を設定しました。効果的なインバータの需要は、中国政府が再生可能エネルギーシステムの導入を促進するために、税額控除や固定価格買い取り制度などのインセンティブを提供していることが直接的に牽引しています。その結果、中国は引き続きアジア太平洋地域における最大のインバータ市場の一つであり、こうした支援政策の好影響が表れています。

同様に、インドの国家太陽光発電ミッションはその包括的な再生可能エネルギー戦略の重要な要素であり、2030年までに太陽光発電容量を大幅に増加させることを目指しています。インド政府の資本補助金、税制優遇措置、ネットメータリング政策の結果、インバータの需要が増加し、それが太陽光発電設備の成長を刺激しています。インド新再生可能エネルギー省が述べているように、インドの目標は2030年までに100GWの太陽光発電容量を達成することです。これは、この移行を促進する上でインバータが果たす重要な役割を強調しています。

アジア太平洋地域の多くの政府は、直接的な財政的インセンティブに加えて、再生可能エネルギープロジェクトを促進するために規制支援や許可手続きの簡素化にも力を入れています。これらの措置は、再生可能エネルギーへの投資参入障壁の低減と、インバータメーカーにとってより好ましい市場環境の促進に役立ちます。これらの政策の継続的な進化と拡大により、市場の成長見通しはさらに強化され、地域全体で再生可能エネルギー技術の普及が促進されるでしょう。

インバータ市場セグメントの洞察

インバータのタイプ別洞察

アジア太平洋地域のインバータ市場は、タイプに基づいてセグメント化されており、太陽光インバータ、車両インバータ、高周波インバータ、その他に分かれています。2023年には、太陽光インバータセグメントが大きな市場シェアを獲得し、アジア太平洋地域のインバータ市場を牽引しました。予測期間中、同セグメントは10.5%のCAGR(年平均成長率)を記録すると予測されています。太陽光インバータは、太陽光パネルで発電された直流(DC)を交流(AC)に変換するため、太陽光発電(PV)システムの主要コンポーネントです。変換された交流は、家電製品で使用したり、電力網に供給したりできます。アジア太平洋地域の太陽光インバータ市場は急速に拡大しています。

大きな要因の一つは、地域全体で再生可能エネルギー源の利用が増加していることです。中国、インド、日本の政府は、太陽光発電の設置を奨励するための法律や優遇措置を整備しています。減税、補助金、固定価格買い取り制度により、住宅および商業の両方の顧客にとって太陽光発電はより手頃な価格になっています。例えば、中国の第14次5カ年計画とインドの国家太陽光発電ミッションはどちらも太陽光発電容量の増加を目的としており、これは太陽光インバータの需要に直接的な影響を与えます。もう一つの大きな発展要因は、太陽光インバータのコスト低下です。規模の経済、生産技術の向上、インバータメーカー間の競争激化はすべて、価格低下につながっています。この価格低下により、太陽光発電システムはより幅広い消費者にとってより手頃な価格になり、市場の成長を促進しています。

このサブセグメントでは、ストリングインバータが最大の市場シェアを占めています。ストリングインバータは、太陽光発電(PV)システム、特に住宅用および商業用の太陽光発電設備において重要なコンポーネントです。一連のソーラーパネルの直流(DC)出力を交流(AC)に変換し、電気製品で使用したり、送電網に送ったりすることができます。アジア太平洋地域のストリングインバータ市場は、屋上ソーラー設備の採用増加により急速に拡大しています。都市化と持続可能なエネルギーソリューションの必要性が高まるにつれて、住宅や商業施設へのソーラーパネルの設置が増えています。日本、オーストラリア、インドでは、政府の有利な規制とインセンティブにより、屋上ソーラーシステムがますます普及しています。

例えば、オーストラリアの小規模再生可能エネルギー制度(SRES)とインドの屋上ソーラー補助金制度は、屋上ソーラーシステムの使用を劇的に増加させ、ストリングインバータの需要を押し上げています。ストリングインバータの市場拡大を牽引するもう1つの要因は、コストの低下です。メーカー間の競争の激化と製造プロセスの進歩により、ストリングインバータのコストは大幅に低下しました。このコスト削減により、特に家庭や小規模商業顧客にとって太陽光発電設備のコストが手頃になり、導入が促進されています。

ストリングインバータの設計と機能における技術開発も、この分野の成長を牽引しています。最新のストリングインバータは、効率の向上、インテリジェントな監視システム、安全装置の改良といった特徴を備えています。これらの機能強化により、ストリングインバータは信頼性と効率性が向上し、より幅広い顧客層にアピールできるようになりました。さらに、多数の太陽光パネルストリングに対応できるマルチストリングインバータの導入により、さまざまなシステム規模や構成に対して柔軟性と最適化が向上しています。

さらに、人々が太陽エネルギーの環境的利点を意識するようになるにつれて、ストリングインバータの必要性が高まっています。消費者や企業の環境意識が高まるにつれて、再生可能エネルギー源の利用への関心が高まっています。この傾向は、グリーンエネルギーに関する取り組みやキャンペーンによってさらに強化され、太陽光発電システムの設置増加、ひいてはストリングインバータの増加につながっています。

アナリストレビュー:アジア太平洋地域のインバータ市場は、太陽光発電の普及と技術の進歩により急速に成長しています。効率性の向上とスマートグリッドの統合が需要を牽引し、特に中国、インド、日本が大きな貢献をしています。政府のインセンティブと太陽光発電システムコストの低下が市場拡大を後押ししています。継続的なイノベーションと再生可能エネルギーへの関心の高まりがこの成長を支え、この地域は世界のインバータ市場における主要プレーヤーとしての地位を確立すると予想されます。

インバータ別電力容量インサイト

電力容量に基づき、アジア太平洋地域のインバータ市場は1kW~10kW、10kW~100kW、100kW超に区分されています。 2023年には、10kW~100kWのセグメントが評価期間中に大きな市場シェアを占め、アジア太平洋地域のインバーター市場を牽引しました。このセグメントは2023年に市場で最大のシェアを占め、予測期間中も優位を維持すると予想されます。アジア太平洋地域のインバーター市場は、中規模の商業および産業用アプリケーションの要件を満たすように設計されたさまざまな推進要因の結果として、10kWから100kWの範囲の電力容量で大幅な成長を示しています。重要な要因の1つは、商業用太陽光発電設備の増加です。

企業や産業施設は、エネルギーコストを削減し、持続可能性を向上させるために、太陽光発電(PV)システムへの投資を拡大しています。10kWから100kWまでのインバーターは中規模アプリケーションに適しており、大規模なソーラーパネルアレイからのDC電気を商業および産業環境で使用するためのAC電源に簡単に変換します。太陽エネルギーの経済的メリットがより明確になっており、再生可能エネルギーの採用を支持する政府の政策がより好ましいものになるにつれて、これらのインバータの需要は急増すると予測されています。

さらに、アジア太平洋地域でのスマートグリッドインフラストラクチャとエネルギー管理システムの拡張により、この電力機能を備えたインバータの需要が高まっています。インバータをスマートグリッドに統合すると、エネルギーの分配と監視が改善され、商用および産業用電力システム全体の効率が向上します。

1kWから10kWは、インバータ市場で2番目に多いセグメントです。1kWから10kWの電力容量を扱うアジア太平洋のインバータ市場は、多くの主な要因により急速に拡大しています。この市場は主に住宅および中小企業向けであり、効率的で信頼性の高い電力ソリューションのニーズが高まっています。まず、住宅用太陽光発電設備の増加が、この市場セクターの主な推進力となっています。住宅所有者は、電気料金を下げ、エネルギーの自立を実現するために、太陽光発電(PV)システムにますます目を向けています。

技術革新は進歩を促進する上で重要な役割を果たします。変換効率の向上、監視機能の追加、耐久性の向上といったインバータ技術の進歩により、これらのデバイスはエンドユーザーにとってより魅力的なものとなっています。最新のインバータにはスマートグリッド対応とリモート監視機能が搭載されており、ユーザーエクスペリエンスと運用効率が向上します。さらに、アジア太平洋地域の新興国では中流階級の増加が再生可能エネルギーの利用拡大に拍車をかけています。可処分所得の増加に伴い、太陽光発電システムを導入する家庭や中小企業が増えており、1~10kWのインバータの需要が高まっています。

インバータ 直接供給バッテリータイプ別インサイト

直接供給バッテリータイプに基づき、アジア太平洋地域のインバータ市場は、リチウムイオンUPSバッテリー、鉛蓄電池UPSバッテリー、ニッケルカドミウムUPSバッテリー、その他に分類されています。 2023年には、鉛蓄電池UPS部門が評価期間中に大きな市場シェアを維持し、アジア太平洋地域のインバータ市場を牽引しました。この部門は2023年に市場で最大のシェアを占め、予測期間中も優位を維持すると予想されます。鉛蓄電池UPS(無停電電源装置)バッテリーは、バックアップ電源アプリケーションで頻繁に使用される従来のエネルギー貯蔵システムです。

これらのバッテリーは、多孔質の鉛板と二酸化鉛で構成されており、硫酸電解液に浸されています。鉛蓄電池は、時代遅れの技術であるにもかかわらず、実績のある信頼性、手頃な価格、確立された製造プロセスにより、依然として人気のある選択肢です。鉛蓄電池UPS部門は、さまざまな要因により、アジア太平洋地域のインバータ市場で成長を遂げています。鉛蓄電池の費用対効果は重要な要素です。鉛蓄電池は、リチウムイオンなどの最近の技術と比較して比較的安価であるため、さまざまな用途に費用対効果の高い代替手段です。

この手頃な価格は、多額の設備投資をすることなく信頼性の高い電源バックアップを必要とする、予算重視の組織や中小企業(SME)にとって特に魅力的です。さらに、鉛蓄電池の利用は、環境管理やリサイクル慣行を実施する用途において、一部の国では規制の枠組みやインセンティブによって奨励されています。これらの規制は、鉛蓄電池の責任ある取り扱いを保証し、ひいては市場での鉛蓄電池の継続的な存在を支えています。

2番目に大きなセグメントは、リチウムイオンUPSバッテリーです。リチウムイオンUPSバッテリーは、停電時にバックアップ電源を提供するために採用されるエネルギー貯蔵ソリューションの一種です。従来の鉛蓄電池とは異なり、リチウムイオンバッテリーはリチウム化合物を使用してエネルギーを貯蔵および放出します。第二に、再生可能エネルギー源の採用増加に伴い、効果的なエネルギー貯蔵ソリューションの需要が高まっています。

太陽光発電システムや風力発電システムの普及に伴い、安定したエネルギー供給を保証するための信頼性の高い予備電力システムの必要性が高まっています。再生可能エネルギー源によって生産された余剰エネルギーを貯蔵し、発電量が少ない時期に電力を供給することで、リチウムイオンUPSバッテリーは現実的なソリューションを提供します。さらに、バッテリー技術と製造プロセスの改善により、リチウムイオンバッテリーのコストは低下しています。

この価格低下により、より幅広いアプリケーションと顧客へのアクセスが向上し、採用が拡大しています。また、持続可能性とエネルギー効率への関心が高まるにつれ、組織は時代遅れのUPSシステムをより現代的で効率的なリチウムイオンソリューションに置き換える必要に迫られています。

インバーター別制御アルゴリズムの洞察

制御アルゴリズムに基づき、アジア太平洋地域のインバーター市場は最大電力点追従(MPPT)とパルス幅変調(PWM)に分割されています。2023年には、最大電力点追従(MPPT)セグメントが評価期間中に大きな市場シェアを維持し、アジア太平洋地域のインバーター市場を牽引しました。このセグメントは2023年に最大の市場シェアを占め、予測期間中も引き続き優位を維持すると予想されています。インバーターは、最大電力点追従(MPPT)と呼ばれる高度な制御アルゴリズムを使用して、太陽光パネルを含む再生可能エネルギー源の電力出力を最適化します。

MPPTの主な目的は、温度、放射線、その他の環境要因の変動に関係なく、インバーターが太陽光パネルの最適電力点で動作することを保証することです。 MPPT技術は、太陽光パネルの電気的動作点を継続的に調整することにより、最大量のエネルギーを抽出するのに役立ちます。 アジア太平洋インバーター市場のMPPTセグメントは、太陽エネルギーシステムの人気の高まりにより、大幅な成長を遂げています。

中国やインドを含むアジア太平洋地域の国々が、増大するエネルギー需要と環境目標を満たすために太陽光発電への投資を増やすにつれて、MPPT技術を備えた効率的なインバーターの需要はますます緊急になっています。 MPPTは、太陽光発電設備の効率を向上させる能力があるため、投資収益率を最大化するための好ましい選択肢です。2番目に大きなセグメントはパルス幅変調(PWM)です。出力電圧と電流は、インバーター内の制御アルゴリズムであるパルス幅変調(PWM)によって制御されます。負荷に供給される平均電圧を効果的に調整するPWMは、デジタル信号のパルス幅を変更することで動作します。

この方法は、特に再生可能エネルギーシステムやモーター駆動において、インバーターの安定性と効率性にとって不可欠です。アジア太平洋地域のインバーター市場は、様々な業界におけるエネルギー効率の高いソリューションの需要の高まりを背景に、PWMセグメントで大幅な成長を遂げています。PWM技術は、エネルギー損失を削減し、効率を高める能力があるため、電力出力の正確な制御を必要とするアプリケーションに適した選択肢です。産業部門と商業部門が運用パフォーマンスとエネルギー効率の向上に努めているため、アジア太平洋地域ではPWM制御インバーターの採用が増加しています。

民生用電子機器セクターの急速な拡大も、市場を牽引するもう一つの要因です。電子機器や家電製品の普及に伴い、電源を効率的に制御できるインバータの需要が高まっています。PWM技術は、繊細な電子機器の動作に不可欠な、安定した信頼性の高い電力変換を実現するため、この用途に最適です。アジア太平洋地域の新興市場では、民生用電子機器の採用が急速に拡大しており、この傾向が最も顕著です。

出力フェーズ別インバータのインサイト

出力フェーズに基づき、アジア太平洋地域のインバータ市場は単相と三相に分けられています。2023年には、三相セグメントが評価期間中に大きな市場シェアを獲得し、アジア太平洋地域のインバータ市場を牽引しました。このセグメントは2023年に最大の市場シェアを占め、予測期間中も引き続き優位を維持すると予想されます。三相システムにおいて、三相インバータは直流(DC)を交流(AC)に変換する装置です。

単相システムとは異なり、三相システムでは、互いに120度位相がずれた3つの異なるAC電流を使用します。この構成により、より信頼性が高く効率的な電力供給が可能になり、三相インバータは、産業オペレーションや大規模な商業施設など、要求が厳しく拡張性の高いアプリケーションに最適な選択肢となります。さらに、グリッドの安定性とエネルギー効率への重点が高まっていることも、市場の拡大を促進しています。三相インバータは、電力品質の向上と損失の削減を目的としており、それによってエネルギー効率を高めます。

これは、電力需要が高く、電力変動が頻繁な地域では、安定した効率的な電力供給を維持することが不可欠であるため、特に重要です。市場の拡大は、統合エネルギー管理機能や強化された冷却システムなど、三相インバータへの先進技術の統合によっても促進されています。これらの進歩により、インバータの信頼性と耐久性が向上し、産業用および大規模アプリケーションにとってより魅力的なものとなっています。

単相システムでは、単相インバータは直流(DC)電力を交流(AC)電力に変換する装置です。住宅用および小規模商業用の太陽光発電システムで頻繁に使用されています。単相インバータのAC出力は1つの相、つまり「レッグ」のみで構成されているため、3相システムと比較して、より小さな負荷に適しており、安定した電圧レベルを保証します。

アジア太平洋地域における単相インバータ市場の拡大には、いくつかの重要な要因があります。まず、この地域における住宅用太陽光発電(PV)システムへの依存度の高まりが重要な要因です。再生可能エネルギーの認知度の高まりとエネルギー自立の必要性から、住宅所有者による太陽光パネルの設置が増加しています。単相インバータは、低電力需要の管理においてコスト効率が高く、操作が容易なため、特に住宅用途に適しています。

インバータ別アプリケーション別インサイト

アプリケーションに基づいて、アジア太平洋地域のインバータ市場は、住宅用、商業用、産業用の3つに分割されています。2023年には、商業用セグメントが評価期間中に大きな市場シェアを維持し、アジア太平洋地域のインバータ市場を牽引しました。このセグメントは2023年に最大の市場シェアを占め、予測期間中も引き続き優位を維持すると予想されています。

アジア太平洋地域では、様々な事業分野におけるエネルギーシステムの統合と効率性は、インバータの商用アプリケーションに大きく影響されています。商業環境において、インバータは太陽光パネルで発電された直流(DC)を交流(AC)に変換し、機器や施設に電力を供給するために不可欠です。これらのシステムは、小規模な小売店から大規模な工業施設まで、あらゆる規模の企業にとって、エネルギー消費の最適化と電気料金の管理に不可欠です。

運用コストの削減とエネルギー効率の向上を求める企業による太陽光発電ソリューションの導入増加が、主な推進力の 1 つです。エネルギー価格が上昇し、持続可能性が企業の優先事項となる中、企業はエネルギー費用を削減し、環境への配慮を向上させるために太陽光発電システムに投資しています。商業用太陽光発電設備に対する政府の優遇措置や税制優遇措置の利用可能性は、企業に対する再生可能エネルギー ソリューションの経済的魅力をさらに高めています。

住宅分野では、政府の優遇措置や補助金によって再生可能エネルギーの導入が刺激されており、その結果、地域全体で住宅用太陽光発電設備が大幅に増加しています。この傾向は、持続可能なエネルギー ソリューションを奨励し、二酸化炭素排出量を削減するためのさまざまな政策を実施してきた中国、インド、オーストラリアなどの国々によって先頭に立っています。例えば、インド政府の「ソーラー・ルーフトップ・スキーム」やオーストラリアの「小規模再生可能エネルギー・スキーム」によって、住宅用インバータの需要が大幅に増加しており、これらは住宅所有者の太陽光発電システムへの投資を促す上で不可欠です。また、住宅用インバータの効率と機能は、技術の進歩によって大幅に向上しています。

リモートモニタリング、エネルギー管理システム、内蔵バッテリーストレージソリューションなどは、現代のインバータが備えている高度な機能の一部です。これらの進歩は、太陽光発電システムの効率を向上させるだけでなく、住宅所有者にエネルギー消費の柔軟性と制御性の向上をもたらします。技術の進歩に伴い、インバータのコストは低下しており、より幅広い消費者にとって手頃な価格で利用しやすくなっています。

インバータ 接続タイプ別インサイト

接続タイプに基づいて、アジア太平洋地域のインバータ市場は、スタンドアロン型とグリッドタイ型の2つに分かれています。 2023年には、グリッドタイセグメントが評価期間中に大きな市場シェアを維持し、アジア太平洋地域のインバータ市場を牽引しました。このセグメントは2023年に市場で最大のシェアを占め、予測期間中も優位を維持すると予想されます。アジア太平洋市場におけるグリッドタイインバータセグメントは、いくつかの重要な要因に牽引され、急速に拡大しています。再生可能エネルギーシステムの効率は、地域の電力会社グリッドと同期し、余剰電力をグリッドに戻すことを可能にするグリッドタイインバータによって大幅に向上します。

この地域における再生可能エネルギーの統合への積極的な取り組みは、この成長に貢献する重要な要因です。拡大するエネルギー需要を満たし、炭素排出量を削減するために、中国、日本、インドなどの国々は、太陽光発電と風力発電に多額の投資を行っています。太陽光パネルや風力タービンで発電された直流電力を、グリッドと互換性のある交流電力に効果的に変換することは、これらの再生可能エネルギーシステムに不可欠なグリッドタイインバータによって保証されます。

再生可能エネルギー源のより広範な導入は、この機能によって促進され、これは国内および国際的な持続可能性の目標と一致しています。政府の政策とインセンティブも、グリッドタイインバータ市場を大きく推進しています。太陽光発電システムやその他の再生可能技術の導入を促進するために、多くのアジア太平洋諸国が補助金、税制優遇、有利な関税を提供しています。これらのインセンティブは、グリッドタイシステムを住宅、商業、および産業ユーザーにとって経済的に魅力的なものにすることで、グリッドタイインバータの需要を高めています。グリッドタイには、従来型とスマートのサブセグメントがあり、この従来型セグメントがインバータ市場を支配しています。

アジア太平洋市場の従来型グリッドタイインバータセグメントは、さまざまな重要な要因によって推進され、大幅な成長を遂げています。太陽光パネルなどの電源から電力網への電力のシームレスな統合は、再生可能エネルギーシステムの定番である従来型グリッドタイインバータによって促進されます。この地域で太陽光発電(PV)システムが広く普及していることは重要な要素です。アジア太平洋地域の国々が太陽エネルギー容量を増やすにつれ、従来のグリッドタイインバータはこれらのシステムに不可欠なコンポーネントであり続けます。これらは、太陽光パネルからの直流(DC)を、グリッドに送信できる交流(AC)に変換します。

現在の電力インフラとのこの互換性は、太陽光発電設備の効率を最適化し、分散型エネルギー生成への傾向の高まりを促進するために不可欠です。従来のグリッドタイインバータの費用対効果と信頼性も成長に貢献しています。従来のインバータは、新しい技術の出現にもかかわらず、手頃な価格と性能のバランスの取れた組み合わせを提供し続けています。確立された技術の信頼性とメンテナンスの容易さは、コスト制約が厳しい地域で特に魅力的です。従来型の系統連系インバータは、初期コストの低さと信頼性の高さから、多くの住宅用および商業用太陽光発電プロジェクトで好まれる選択肢となっています。

インバータ別バッテリー定格の洞察

バッテリー定格に基づき、アジア太平洋地域のインバータ市場は、低容量、中容量、高容量の3つに区分されています。2023年には、中容量セグメントが評価期間中に大きな市場シェアを維持し、アジア太平洋地域のインバータ市場を牽引しました。このセグメントは2023年に最大の市場シェアを占め、予測期間中も引き続き優位を維持すると予想されます。アジア太平洋地域の中容量バッテリー定格向けインバータ市場は、地域全体で再生可能エネルギー設備の普及に牽引され、大幅な成長を遂げています。

アジア太平洋地域の国々が気候変動対策の目標達成と温室効果ガス排出量の削減を目指し、太陽光発電や風力発電プロジェクトへの投資を拡大するにつれ、再生可能エネルギー源からの発電電力を変換するために不可欠な中容量インバータの需要が高まっています。これらのインバータは、中程度の電力需要が求められる農業用途、小規模商業施設、そして大規模な住宅システムで広く採用されています。さらに、中容量インバータ市場は、再生可能エネルギーの導入とエネルギー効率向上を促進する政府の政策やインセンティブによって牽引されています。

FAQs

How much is the Inverter Market?

Inverter Market Size US$ 20701.69 Mn in 2023.

What is the growth rate of the Inverter Market?

Growth rate of the Inverter Market 12.97% by 2032.

Which country held the largest market share in the Inverter Market?

China country held the largest market share in the Inverter Market.

Who are the key players in the Inverter Market?

key players in the Inverter Market are: Kehua Data Co., Ltd., Huawei Technologies Co., Ltd., Solaris Green Energy Co., Ltd., Fimer Group, SUNGROW, ABB, Delta Electronics, Inc, Fronius International Gmbh, Microtek, Exide Industries Ltd and Others

Which Type had the largest market share in the Inverter Market?

Solar Inverters Type had the largest market share in the Inverter Market.

Which Power Capacity had the largest market share in the Inverter Market?

10 KW TO 100 KW Power Capacity had the largest market share in the Inverter Market.

Which Direct Supply Battery Type had the largest market share in the Inverter Market?

Lead-Acid Ups Batteries Direct Supply Battery Type had the largest market share in the Inverter Market.

Which Control Algorithm had the largest market share in the Inverter Market?

Maximum Power Point Tracking (MPPT) Control Algorithm had the largest market share in the Inverter Market.

Which Output Phase had the largest market share in the Inverter Market?

3-Phase Output Phase had the largest market share in the Inverter Market.

Which Applications had the largest market share in the Inverter Market?

Commercial Applications had the largest market share in the Inverter Market.

Which Connection Type had the largest market share in the Inverter Market?

Grid-Tied Connection Type had the largest market share in the Inverter Market.

Which Battery Rating had the largest market share in the Inverter Market?

Medium Capacity Battery Rating had the largest market share in the Inverter Market.

無料サンプルをダウンロード

このレポートの無料サンプルを受け取るには、以下のフォームにご記入ください

Customer Stories

“This is really good guys. Excellent work on a tight deadline. I will continue to use you going forward and recommend you to others. Nice job”

Noah Malgeri

Co-Founder

“Thanks. It’s been a pleasure working with you, please use me as reference with any other Intel employees.”

Joseph Aguayo

Sales Operations & Pricing Manager

“Thanks for sending the report it gives us a good global view of the Betaïne market.”

Peter Groot koerkamp

Account and Business Manager

“Thank you, this will be very helpful for OQS.”

La Terria Dodd

Program Support Specialist

“We found the report very insightful! we found your research firm very helpful. I'm sending this email to secure our future business.”

Younghwan Choi

Senior Retail Manager

“I am very pleased with how market segments have been defined in a relevant way for my purposes (such as "Portable Freezers & refrigerators" and "last-mile"). In general the report is well structured. Thanks very much for your efforts.”

Mark Irwin

Management Consultant

“I have been reading the first document or the study, ,the Global HVAC and FP market report 2021 till 2026. Must say, good info! I have not gone in depth at all parts, but got a good indication of the data inside!”

Rob Kooiker

Group Product Manager HVAC & Fire Protection GMA

“We got the report in time, we really thank you for your support in this process. I also thank to all of your team as they did a great job.”

Akif Moroglu

Strategy & Business Development Director

ケーススタディ

Aerospace & Defense