コメントを残す

Request Free Sample

×

3D IC 2.5D IC Packaging Market

ID: MRFR/SEM/30156-HCR

200 Pages

February 2026

3D IC および 2.5D IC パッケージング市場調査レポート パッケージング技術別 (ウエハーレベルパッケージ、ファンアウトパッケージ、シリコン貫通ビア (TSV)、システムインパッケージ (SiP))、材料タイプ別 (シリコン、セラミックス、ポリマー、金属) )、アプリケーション別 (家電、電気通信、自動車、産業)、フォームファクター別 (2D パッケージング、3D パッケージング、2.5D パッケージング)、統合タイプ (異種統合、同種統合) および地域別 (北米、ヨーロッパ、南米、アジア太平洋、中東、アフリカ) - 2032 年までの予測

3D IC および 2.5D IC パッケージング市場の概要:

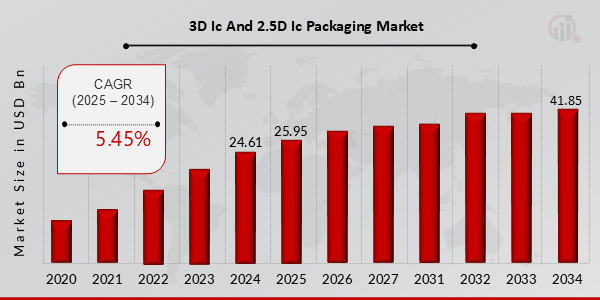

3D IC および 2.5D IC パッケージング市場規模は、2022 年に 209 億米ドルと推定されています。3D IC および 2.5D IC パッケージング市場業界は、2023 年の 221 億米ドルから 357 億米ドルに成長すると予想されています。 3D IC および 2.5D IC パッケージング市場の CAGR (成長率)予測期間中 (2024 ~ 2032 年) は約 5.45% になると予想されます。

主要な 3D IC および 2.5D IC パッケージング市場トレンドのハイライト

3D IC および 2.5D IC パッケージング市場は、電子デバイスの小型化と性能向上に対する需要の高まりなど、いくつかの重要な要因によって推進されています。家庭用電化製品、通信、自動車分野が進化し続けるにつれて、高度な機能をサポートできる効率的なパッケージング ソリューションのニーズが高まっています。この変化は主に、モノのインターネット (IoT) デバイス、人工知能、ハイパフォーマンス コンピューティングの台頭によって影響を受けており、これらはすべて、改善された熱管理、増加した相互接続密度、およびより優れた信号整合性を提供できる革新的なパッケージング技術を必要としています。より統合されたソリューションへの移行は、最新のアプリケーションのパフォーマンス要求を満たすために非常に重要です。

既存の需要に加えて、新興市場の拡大と包装材料の進歩により、獲得できるチャンスが十分にあります。ヘルスケアや再生可能エネルギーなどの業界が高度な電子部品への依存を強めているため、3D および 2.5D パッケージング技術の推進がさらに勢いを増す可能性があります。半導体製造プロセスと材料の革新により、パッケージングの効率と持続可能性を最適化するための新たな道も開かれています。環境への影響の削減に重点を置き、環境に優しい素材とリサイクルプロセスに注力する企業は、競争力を獲得できる可能性があります。

最近の傾向は、異種のテクノロジーが結合されて単一のパッケージを形成する、異種統合への大きな移行を示しています。これにより、高度なパッケージング ソリューションの採用が拡大し、より小さな設置面積内に多様な機能を統合できるようになりました。さらに、ファンアウト・ウェーハレベル・パッケージングやシステム・イン・パッケージ構成などの製造技術の継続的な強化により、市場の景観が再形成されています。その結果、業界では設計手法の急速な進化が見られ、より多用途で堅牢なパッケージング ソリューションが誕生しています。パッケージング領域におけるさまざまなテクノロジーの融合により、半導体集積化の新時代の準備が整えられています。

出典: 一次調査、二次調査、MRFR データベースおよびアナリストのレビュー

3D IC および 2.5D IC パッケージング市場の推進力

電子機器における小型化の需要の高まり

エレクトロニクスにおける小型化への継続的な傾向は、3D IC および 2.5D IC パッケージング市場業界の主な推進要因の 1 つです。家庭用電化製品がよりコンパクトになるにつれて、複数のチップをより小さな設置面積に高密度に統合できる革新的なパッケージング ソリューションの必要性が高まっています。 3D IC および 2.5D IC パッケージング技術により、設計者はチップを垂直に積層したり、インターポーザーを使用して複数のチップを接続したりできます。水平方向に配置し、デバイス内の垂直方向のスペースを有効に活用します。これにより、相互接続の長さが短縮されてパフォーマンスが向上するだけでなく、消費電力が最小限に抑えられ、熱管理が向上します。

さらに、モバイル デバイス、ウェアラブル、IoT デバイスなどの業界は特にこの傾向の影響を受けており、より小さなフォーム ファクターへの高度な機能の統合を促進する革新的なパッケージング ソリューションを求めています。このようなデバイスの市場が拡大するにつれて、高度なパッケージング技術への依存が高まり、3D IC および 2.5D IC パッケージング市場業界の成長が促進されます。

自動車における先進エレクトロニクスの採用の増加

自動車セクターは、電気システムや自動運転システムなど、車両への高度なエレクトロニクスの導入の増加により、大きな変革を迎えています。この移行には、性能、機能性、安全性の向上に必要な複雑な電子システムをサポートするために、3D IC や 2.5D IC パッケージングなどの高度なパッケージング技術が必要です。自動車メーカーが自動車アプリケーションの高集積化と小型ユニットサイズを実現するための革新的なソリューションを模索しているため、3D IC および 2.5D IC パッケージング市場業界はこの変化から恩恵を受けることになります。

研究開発への投資の拡大

パッケージング技術の強化を目的とした研究開発活動への投資が顕著に増加しており、これは 3D IC および 2.5D IC パッケージング市場業界の重要な推進力となっています。企業は、3D および 2.5D IC パッケージングの性能をさらに向上できる新しい材料とプロセスの革新と開発に努めています。この R への焦点は、競争力を維持するためだけでなく、さまざまな最終用途産業の進化する要件を満たすためにも不可欠です。 R の取り組みを通じて開発されたイノベーションは、多くの場合、歩留まりの向上、生産コストの削減、信頼性の向上につながり、市場内の需要を促進します。

3D IC および 2.5D IC パッケージング市場セグメントの洞察:

3D IC および 2.5D IC パッケージング市場のパッケージング技術に関する洞察

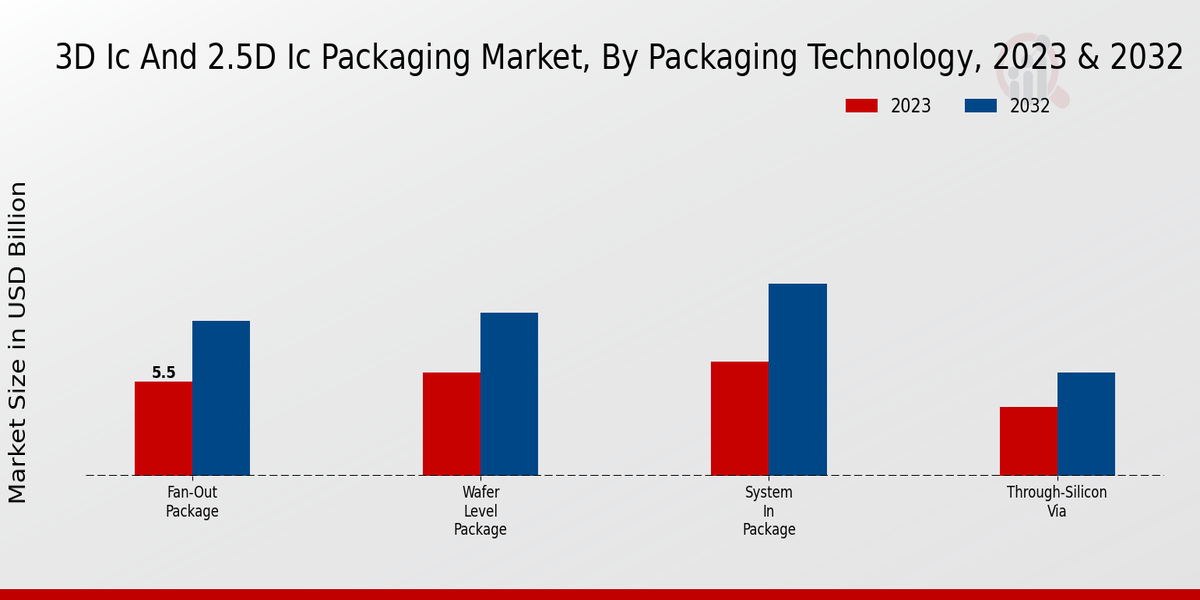

パッケージング技術セグメントに焦点を当てた 3D IC および 2.5D IC パッケージング市場は、大幅な成長が見込まれる進化し続ける分野です。全体的な市場評価額は 2023 年に 221 億米ドルに達し、2032 年までに 357 億米ドルに向けて安定した軌道を維持しており、高度なパッケージング ソリューションに対する需要の増加を示しています。

このセグメント内では、ファンアウト パッケージ、ウェーハ レベル パッケージ、スルーシリコン ビア (TSV)、およびシステム イン パッケージ (SiP) が市場全体のダイナミクスを形成する上で重要な役割を果たしています。ファンアウト パッケージの評価額は 2023 年に 55 億米ドルで、2032 年までに 90 億米ドルに増加すると予想されています。この特定のソリューションは、高度な統合を可能にし、デバイスの設置面積を削減できるため、注目を集めています。エレクトロニクスにおける小型化の傾向。

ウェーハ レベル パッケージは現在、2023 年に 60 億米ドルに達し、2032 年までに 95 億米ドルに成長すると予測されています。このパッケージ タイプは、コストを最小限に抑えながらパフォーマンスを向上させるために非常に重要であるため、マルチチップ パッケージング アプリケーションで重要な役割を果たします。 。システム・イン・パッケージ (SiP) の価値は 2023 年に 66 億 3000 万米ドルと評価され、2032 年までに 112 億米ドルに増加すると予想されています。SiP は、複数の機能を 1 つのパッケージに統合できるという点で依然として重要であり、したがってモバイルおよびウェアラブル技術の進歩を推進します。一方、シリコン貫通ビア (TSV) セグメントの価値は 2023 年に 40 億米ドルと評価され、2032 年までに 60 億米ドルに達すると予測されており、スタックされたダイ間の高帯域幅接続を確立することの重要性が示されており、高性能コンピューティングの要求。

これらの数字のレンズを通して、3D IC および 2.5D IC パッケージング市場の収益が、これらのパッケージング技術の多様な応用によって大きく影響されることは明らかです。市場の成長は、高度なエレクトロニクスの採用増加と家庭用電化製品の普及によって推進されています。ただし、高い製造コストや実装における技術的な複雑さなどの課題に直面しています。

それにもかかわらず、効率と性能の向上を目的としたパッケージング技術の革新的なブレークスルーにチャンスがあり、半導体技術のさらなる進歩への道が開かれます。堅牢、小型、エネルギー効率の高いソリューションに対する世界的な需要により、このセグメントは電子環境の継続的な変革にとって重要となり、3D IC および 2.5D IC パッケージング市場全体の統計に貢献しています。

出典: 一次調査、二次調査、MRFR データベースおよびアナリストのレビュー

3D IC および 2.5D IC パッケージング市場の材料タイプに関する洞察

2023 年に 221 億 3,000 万米ドルと評価される 3D IC および 2.5D IC パッケージング市場は、高度なパッケージング ソリューションに対する需要の増加に牽引されて有望な成長を示しています。材料タイプセグメント内では、シリコン、セラミック、ポリマー、金属などの主要な材料が重要な役割を果たします。シリコンは、その優れた電気的特性と既存の半導体技術との統合により依然として主要な地位を占めており、多くの用途で好ましい選択肢となっています。熱安定性と信頼性で知られるセラミックは高性能環境での利用が増えており、一方ポリマー材料はエレクトロニクスの小型化傾向の高まりに対応する柔軟性と軽量特性を備えています。金属材料も、特に導電性と熱管理機能において重要です。効率的な熱管理システムと小型コンポーネントに対する需要の高まりが市場の成長を促進し、これらの材料内での革新と開発の機会を生み出しているほか、3D ICおよび2.5D ICパッケージング市場の統計とセグメンテーションが競争上の成功にとって極めて重要であることを強調する競争の進歩も伴っています。これらの資料全体の見通しは、パフォーマンスの向上とコスト効率に焦点を当てた広範な業界のトレンドと一致しています。

3D IC および 2.5D IC パッケージング市場のアプリケーション インサイト

3D IC および 2.5D IC パッケージング市場は、2023 年に 221 億 3,000 万米ドルと予測されており、この価値は今後数年間で大幅に増加すると予想されます。アプリケーションセグメントには、家庭用電化製品、電気通信、自動車、産業など、いくつかの重要な分野が含まれます。これらの各部門は、高度なパッケージング技術の需要を促進する上で重要な役割を果たしています。たとえば、民生用電子機器は依然として重要な分野であり、高速処理機能を必要とする製品があり、3D IC テクノロジーの採用が増加しています。

電気通信分野では、効率的なデータ伝送と強化された接続性の必要性により、2.5D IC パッケージング ソリューションの成長が促進されています。市場が安全性と接続性のための高度な電子部品を組み込んだスマート車両に移行するにつれて、自動車アプリケーションも重要性を増しています。産業部門は、IoT デバイスの統合が進んでおり、信頼性が高くコンパクトなパッケージング ソリューションを必要としています。 3D IC および 2.5D IC パッケージング市場が拡大するにつれて、市場の成長は、これらのアプリケーションの独自の要件とイノベーションのトレンドによって影響を受けることになります。

3D IC および 2.5D IC パッケージング市場のフォームファクターに関する洞察

3D IC および 2.5D IC パッケージング市場の予測2023 年には 221 億 3,000 万ドルに達すると予想されており、先進的な半導体技術に対する需要の増加によって大きな成長の可能性が見込まれています。この状況の中で、フォーム ファクター セグメントは、特に 2D、3D、および 2.5D パッケージング形式の普及に関して重要な洞察を提供します。 3D パッケージングは、パフォーマンスを向上させ、フォーム ファクター サイズを縮小できるという点で際立っており、高密度の統合が必要なアプリケーションには不可欠です。

一方、2.5D パッケージングはチップ間の効率的な相互接続を可能にし、消費電力と熱管理の課題に対処するため重要です。このセグメントは、デバイスの小型化と高機能化の傾向の恩恵を受けており、さらなるイノベーションの機会を生み出しています。市場の成長は技術的需要の進化を反映しており、家庭用電化製品やIoTのアプリケーションが増加し、市場が2032年に向けて進むにつれて、3D ICおよび2.5D ICパッケージング市場内のダイナミクスを理解することで、新興市場をナビゲートして活用しようとしている関係者にとってセグメンテーションが不可欠になります。トレンド。

3D IC および 2.5D IC パッケージング市場の統合タイプの洞察

3D IC および 2.5D IC パッケージング市場の統合タイプセグメントには、デバイスのパフォーマンスと効率を向上させるために重要な、高度なパッケージング ソリューションで利用されるさまざまな方法が含まれます。 2023 年の市場全体の規模は 221 億 3,000 万米ドルと見込まれており、あらゆる分野で安定した需要が見込まれ、成長すると予測されています。

ヘテロジニアス統合は、さまざまなテクノロジーを単一のパッケージに組み合わせて、高速コンピューティングや通信などのアプリケーションの高性能要求を満たすことができるようにすることで重要な役割を果たします。この形式の統合は、パフォーマンスを向上させ、消費電力を削減できるため、重要です。逆に、同種統合は、同様のタイプの集積回路のアセンブリに焦点を当てており、コスト効率と均一性が最優先される状況での応用で知られています。

3D IC および 2.5D IC パッケージング市場のデータが進化し続けるにつれて、小型化と機能性への重点の高まりが両方の統合タイプの進歩を推進し、より相互接続された市場状況につながることを傾向が示しています。全体として、3D IC および 2.5D IC パッケージング市場の統計は、イノベーションと効率的なパッケージング ソリューションに対する継続的な需要によって促進される有望な将来を明らかにしています。

3D IC および 2.5D IC パッケージング市場の地域別洞察

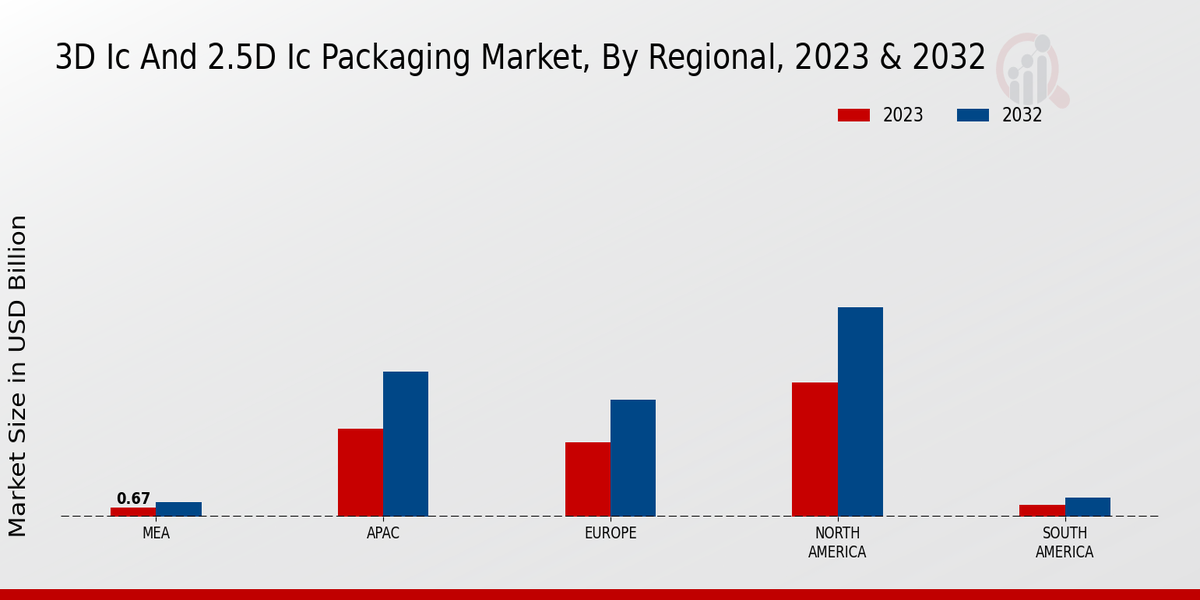

3D IC および 2.5D IC パッケージング市場は、さまざまな地域にわたって注目に値する分布を示しており、北米が評価額でリードしており、2023 年には 93 億 2,000 万米ドルに達し、2032 年までに 145 億 1,000 万米ドルに成長すると予想されています。この地域の優位性がさらに促進されています。その先進的な技術エコシステムと革新的なパッケージング ソリューションに対する高い需要により、 2023 年に 51 億 9,000 万米ドルと評価される欧州は、半導体技術への投資増加による大幅な市場成長を反映しており、2032 年までに 81 億 1,000 万米ドルに達すると予測されています。

アジア太平洋地域も重要な役割を果たしており、2023 年には 60 億 9000 万米ドルに達しますが、強固な製造基盤と技術の進歩に支えられ、2032 年までに 100 億 3000 万米ドルに成長すると予想されています。南米と中東アフリカは比較的小規模な市場で、2023年の評価額はそれぞれ8億6,600万米ドルと6億7,000万米ドルです。ただし、どちらの地域もテクノロジー導入の増加により成長の機会を経験しています。全体として、市場は多様なセグメンテーションを示しており、北米とアジア太平洋地域が大部分を占めている一方、南米と中東アフリカの新興市場は、3D IC および 2.5D IC パッケージング市場業界内で将来の拡大の可能性を示しています。

出典: 一次調査、二次調査、MRFR データベースおよびアナリストのレビュー

3D IC および 2.5D IC パッケージング市場の主要企業と競争力に関する洞察:

3D IC および 2.5D IC パッケージング市場は、技術の急速な進歩と高性能コンピューティング デバイスの需要の増加が特徴です。業界がより複雑な半導体技術を採用するにつれて、革新的なパッケージング ソリューションの必要性が重要になっています。これらのパッケージ タイプにより、単一パッケージ内での複数のチップのパフォーマンスと統合が強化され、速度、電力効率、サイズの縮小が向上します。競合に関する洞察から、企業が最先端のパッケージング技術を生み出すための研究開発に注力していることが明らかになりました。これは、新規参入企業の参入や既存企業の能力の拡大によって継続的に進化する市場で優位に立つために不可欠です。競争環境の背後にある原動力には、製品提供と市場リーチの強化を目的とした戦略的パートナーシップ、コラボレーション、合併も含まれます。ASE グループは、その豊富な経験と技術的専門知識を活用して、3D IC および 2.5D IC パッケージング市場で著名なプレーヤーとしての地位を占めています。 。先進的なパッケージング ソリューションにおけるリーダーシップで知られる ASE グループは、強力な顧客関係と品質への取り組みを原動力として、市場で大きな存在感を確立しています。同社の強みは、洗練されたパッケージタイプの大量生産を可能にする堅牢な製造能力にあります。 同社は、競合他社に対して有利な立場に立つため、最先端の設備と革新的なプロセスに継続的に投資しています。さらに、ASE グループは新しい材料や技術を探求する積極的なアプローチにより製品ポートフォリオを強化し、小型化と性能向上という業界のトレンドに合わせて次世代電子デバイスの需要を満たすことができます。TSMC もまた、この分野に大きく貢献しています。 3D IC および 2.5D IC パッケージング市場は、最先端の技術進歩で知られています。同社の半導体製造とパッケージングにおける先駆的な取り組みは、特に 3D および 2.5D 統合技術の導入において高い業界標準を確立しました。 TSMC の強みは、研究開発への多額の投資に反映されており、これにより継続的に革新し、デバイスのパフォーマンスと信頼性を向上させる高度なパッケージング ソリューションを提供することができました。 TSMC は、さまざまなテクノロジー企業との連携を促進し、サプライチェーンの効率を高めることで、市場の競争環境内での地位を確固たるものにしました。さらに、TSMC の持続可能性と環境に優しい取り組みへの取り組みは、現代の消費者の期待とよく共鳴しており、3D IC および 2.5D IC パッケージング分野でのブランド評判と市場シェアをさらに高めています。

3D IC および 2.5D IC パッケージング市場の主要企業は次のとおりです。

ASE グループ

TSMC

サムスン電子

テキサス・インスツルメンツ

マイクロンテクノロジー

Amkor テクノロジー

STマイクロエレクトロニクス

グローバルファウンドリーズ

NXP セミコンダクター

ラティス半導体

インテル

オン・セミコンダクター

スカイウォーターテクノロジー

ブロードコム

サイプレス セミコンダクタ

3D IC および 2.5D IC パッケージング業界の発展

3D IC および 2.5D IC パッケージング市場は、最近、技術革新と高性能エレクトロニクスに対する需要の増加によって大幅な進歩を遂げています。主要企業は、家庭用電化製品、自動車、電気通信などの業界に対応するため、パッケージングの効率と集積密度を高めるための研究開発に多額の投資を行っています。

デバイスの小型化とエネルギー効率の向上への移行が進み、高度なパッケージング ソリューションの採用がさらに加速しています。半導体メーカー間の最近の提携や市場への注目すべき参入は、これらのパッケージング技術における熱管理と信号整合性の課題に対処することを目的としています。

さらに、地政学的な要因やサプライチェーンの混乱は製造戦略や市場動向に影響を与え続けており、企業は事業の多様化を促しています。企業が競争力の確立を目指す中、製造プロセスによる環境への影響の削減に焦点を当てた持続可能性への取り組みも注目を集めています。この進化する状況は、今後数年間でテクノロジー部門の増大する需要に対応する上での適応性とイノベーションの重要性を示しています。

3D IC および 2.5D IC パッケージング市場セグメンテーションに関する洞察

3D IC および 2.5D IC パッケージング市場のパッケージング技術の見通し

ウェーハレベルパッケージ

ファンアウト パッケージ

シリコン貫通ビア (TSV)

システムインパッケージ (SiP)

3D IC および 2.5D IC パッケージング市場の材料タイプの見通し

シリコン

セラミックス

ポリマー

メタル

3D IC および 2.5D IC パッケージング市場アプリケーションの見通し

家庭用電化製品

通信

自動車

産業用

3D IC および 2.5D IC パッケージング市場のフォームファクターの見通し

2D パッケージング

3D パッケージング

2.5D パッケージング

3D IC および 2.5D IC パッケージング市場統合型市場展望

異種混合の統合

同種統合

3D IC および 2.5D IC パッケージング市場の地域別見通し

北米

ヨーロッパ

南アメリカ

アジア太平洋

中東とアフリカ

FAQs

What is the projected market valuation for the 3D IC and 2.5D IC Packaging Market in 2035?

The projected market valuation for the 3D IC and 2.5D IC Packaging Market in 2035 is 44.13 USD Billion.

What was the market valuation for the 3D IC and 2.5D IC Packaging Market in 2024?

The market valuation for the 3D IC and 2.5D IC Packaging Market in 2024 was 24.61 USD Billion.

What is the expected CAGR for the 3D IC and 2.5D IC Packaging Market during the forecast period 2025 - 2035?

The expected CAGR for the 3D IC and 2.5D IC Packaging Market during the forecast period 2025 - 2035 is 5.45%.

Which companies are considered key players in the 3D IC and 2.5D IC Packaging Market?

Key players in the market include TSMC, Intel, Samsung, Micron Technology, GlobalFoundries, ASE Technology Holding Co., STMicroelectronics, NXP Semiconductors, and Texas Instruments.

What are the projected values for the Fan-Out Package segment by 2035?

The projected value for the Fan-Out Package segment is expected to reach 12.0 USD Billion by 2035.

How does the 3D Packaging segment compare to the 2D Packaging segment in terms of projected valuation for 2035?

The 3D Packaging segment is projected to reach 18.0 USD Billion, whereas the 2D Packaging segment is expected to reach 14.0 USD Billion by 2035.

What is the anticipated growth for the Through-Silicon Via (TSV) segment by 2035?

The Through-Silicon Via (TSV) segment is anticipated to grow to 14.0 USD Billion by 2035.

What is the projected valuation for the Consumer Electronics application segment in 2035?

The projected valuation for the Consumer Electronics application segment is expected to be 15.0 USD Billion by 2035.

What are the expected values for the Heterogeneous Integration segment by 2035?

The Heterogeneous Integration segment is expected to reach 22.07 USD Billion by 2035.

What is the projected value for the Silicon material type segment in 2035?

The projected value for the Silicon material type segment is expected to be 18.0 USD Billion by 2035.

無料サンプルをダウンロード

このレポートの無料サンプルを受け取るには、以下のフォームにご記入ください

Customer Stories

“This is really good guys. Excellent work on a tight deadline. I will continue to use you going forward and recommend you to others. Nice job”

Noah Malgeri

Co-Founder

“Thanks. It’s been a pleasure working with you, please use me as reference with any other Intel employees.”

Joseph Aguayo

Sales Operations & Pricing Manager

“Thanks for sending the report it gives us a good global view of the Betaïne market.”

Peter Groot koerkamp

Account and Business Manager

“Thank you, this will be very helpful for OQS.”

La Terria Dodd

Program Support Specialist

“We found the report very insightful! we found your research firm very helpful. I'm sending this email to secure our future business.”

Younghwan Choi

Senior Retail Manager

“I am very pleased with how market segments have been defined in a relevant way for my purposes (such as "Portable Freezers & refrigerators" and "last-mile"). In general the report is well structured. Thanks very much for your efforts.”

Mark Irwin

Management Consultant

“I have been reading the first document or the study, ,the Global HVAC and FP market report 2021 till 2026. Must say, good info! I have not gone in depth at all parts, but got a good indication of the data inside!”

Rob Kooiker

Group Product Manager HVAC & Fire Protection GMA

“We got the report in time, we really thank you for your support in this process. I also thank to all of your team as they did a great job.”

Akif Moroglu

Strategy & Business Development Director

ケーススタディ

Aerospace & Defense