Faits saillants du marché

Auteur

Laisser un commentaire

Searching...

Les appareils électroniques produisent de la chaleur excédentaire la plupart du temps, et cette chaleur supplémentaire est utilisée pour éviter les erreurs et augmenter l'efficacité. Elle peut être réalisée pour des applications telles que l'électronique grand public, la fabrication, l'électronique grand public, la défense, l'aviation, etc. La demande croissante de solutions et de systèmes de gestion thermique efficaces utilisés dans l'électronique grand public augmentera la croissance du marché. L'utilisation croissante d'appareils électroniques dans plusieurs industries d'utilisation finale et les progrès technologiques constitueront un facteur de croissance pour le marché. Le marché de la gestion thermique devrait gagner environ 20,3 milliards de dollars américains d'ici 2030 avec un TCAC de 8,20 % en 2022-2030. L'intérêt croissant pour les techniques et les cadres de gestion thermique dans diverses activités d'utilisation finale telles que les services médicaux, l'automobile et l'aviation et la sauvegarde sont des facteurs de croissance pour le marché ; la demande croissante de réfrigérants naturels et l'avènement de puces froides pour la gestion thermique des appareils électroniques sont devrait accroître le marché. La complexité de la conception des composants utilisés dans le système de refroidissement aura un impact supplémentaire sur le marché et créera des défis. De plus, la COVID 19 représente également un défi pour le marché et peut réduire la clientèle.

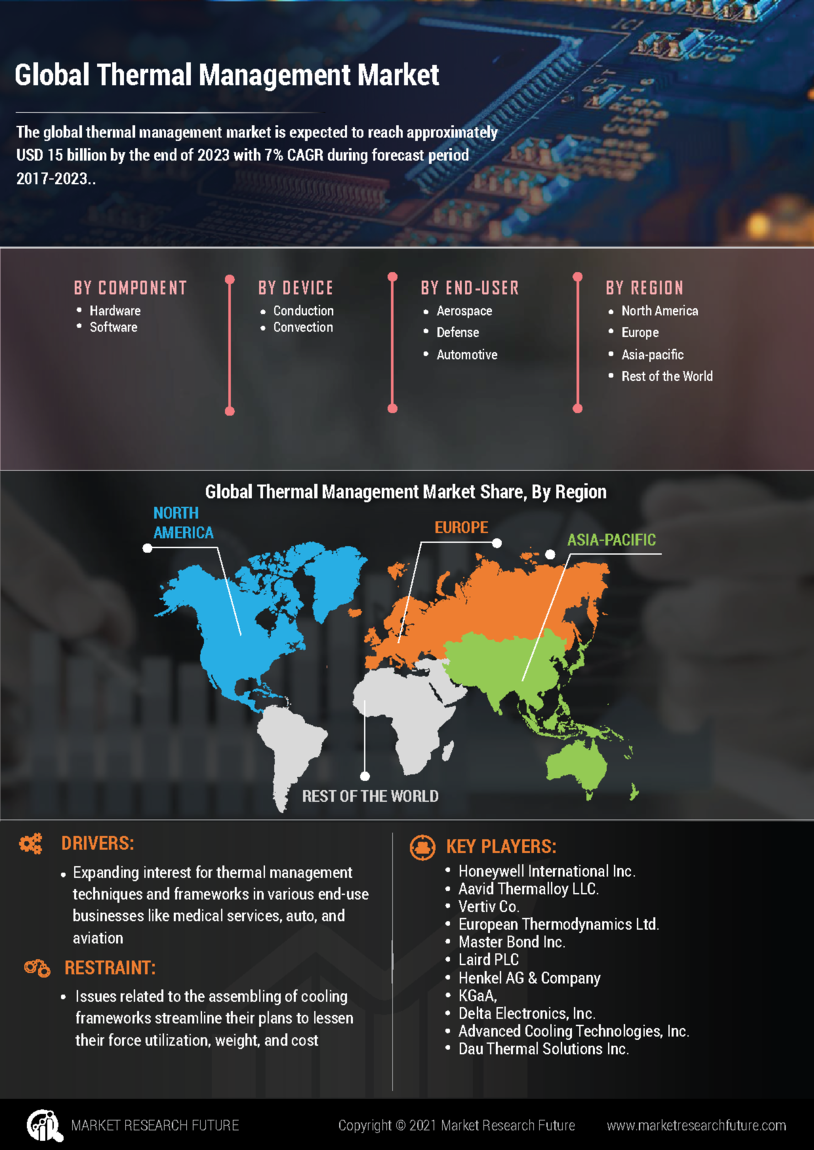

Le marché de la gestion thermique comprend d'importants fournisseurs de niveau 1 et 2 tels qu'Aavid Thermalloy, Honeywell International, Vertiv, European Thermodynamics, Master Bond, Delta Electronics, Advanced Cooling Technologies, Henkel, Laird et Parker. Ces fournisseurs ont leurs bureaux d'assemblage répartis dans différents pays d'Asie-Pacifique, d'Europe, d'Amérique du Nord, d'Amérique du Sud et du reste du monde. Les entreprises d'utilisation finale utilisent les produits du marché de la gestion thermique de ces organisations, tels que les voitures, les gadgets pour les acheteurs, les travailleurs et les parcs de serveurs, les soins médicaux, etc.

Le coronavirus a affecté les activités des différentes entreprises du secteur de la gestion thermique, mais a également influencé les organisations des entreprises mentionnées précédemment. Le faible intérêt pour les gadgets électroniques des clients en raison des estimations de confinement dans le monde entier a affecté le marché de la gestion thermique. La baisse continue des expéditions mondiales d'intérêts et de tarifs pour les véhicules automobiles devrait avoir un impact négatif sur le marché de la gestion thermique. Quoi qu'il en soit, le marché de la gestion thermique pour l'administration à chaud doit rebondir, prétendant augmenter les demandes dans le domaine des soins médicaux. Un intérêt croissant pour les gadgets d'observation individuels est nécessaire pour stimuler le marché en tout état de cause en ces saisons de pandémie.

L'intérêt croissant pour les techniques et les cadres de gestion thermique dans diverses activités d'utilisation finale telles que les services médicaux, l'automobile et l'aviation et la sauvegarde stimule le développement du marché de la gestion thermique partager à travers le monde. L'utilisation croissante de gadgets de taille énorme et miniature à haute force dans le domaine des soins médicaux pour des applications thérapeutiques et d'investigation suscite un intérêt accru pour les arrangements et les cadres du marché de la gestion thermique, ce qui incite au développement de la gestion thermique marché.

Les puces froides sont une innovation de refroidissement fonctionnelle dans laquelle les puces sont utilisées en tant que spécialistes du refroidissement pour les cadres électroniques introduits dans les PC et les automobiles. Par exemple, dans la technique de refroidissement amélioré intra-puce/interpuce (IceCool), les puces sont utilisées pour résoudre les problèmes de diffusion de chaleur dans les gadgets électroniques. Cette stratégie est utilisée pour configurer des structures insérées utilisant des microfluides. Ces microfluides aident à résoudre les problèmes du marché de la gestion thermique dès la phase de planification initiale des structures électroniques. Cette stratégie de refroidissement est utile pour créer des micropuces afin d'améliorer l'opposition à chaud et l'exécution des gadgets électroniques. Les circuits incorporés et les structures insérées à base de semi-conducteurs à oxyde métallique (CMOS) correspondants à l'échelle nanométrique utilisent le refroidissement des puces pour un marché de gestion thermique viable.

problèmes liés à l'assemblage des structures de refroidissement rationalisent leurs plans afin de réduire leur utilisation de la force, leur poids et leur coût, tout comme la vérification des plans des pièces utilisées dans ces structures. Réduire les exigences énergétiques des structures de refroidissement sans se contenter de leur exposition et de leur fiabilité est un autre problème sérieux lors de la planification des pièces chaudes. La dispersion des forces est un facteur essentiel dans la planification de divers cadres électroniques. L'expansion de la fréquence d'horloge et des semi-conducteurs à micropuces implique des complexités de planification dans les segments utilisés dans les cadres de refroidissement, ce qui constitue une limite pour le développement du marché de la gestion thermique.

La taille du marché mondial de la gestion thermique devrait atteindre environ 15 milliards de dollars américains avant la fin de 2023 avec un TCAC de 7 % sur la période 2017-2023.

En raison du taux de développement croissant de l'électronique grand public aux États-Unis, les connaissances artificielles (IA), la gestion des ressources thermiques et la disponibilité rapide deviennent des éléments essentiels pour la période suivante des pionniers de classe dans les domaines des téléphones portables, des gadgets domestiques intelligents et des haut-parleurs intelligents qui stimuleront les innovations du marché de la gestion thermique. Les gadgets de refroidissement par convection sont généralement utilisés dans les circuits électroniques et les feuilles de circuits imprimés (PCB). Cela a entraîné le développement du marché de la gestion thermique. Par la suite, ces gadgets contribuent à abaisser la température maximale des cadres grâce à des innovations de refroidissement par convection caractéristiques et contraintes.

Le marché mondial de la gestion thermique est fragmenté en matériaux adhésifs et matériaux non adhésifs en raison du type de matériau. Le fragment de matériaux non adhésif est nécessaire pour contenir la partie la plus importante du gâteau. Les variables peuvent être attribuées à leurs avantages, tels que la limite d'assimilation mécanique de l'étourdissement, la mise sous tension associée aux variations de la température ambiante et les rendant idéales pour différentes applications nécessitant un contrôle de la température.

Selon l'application finale, le marché de la gestion thermique est segmenté en automobile, aérospatiale, électronique grand public, serveurs et centres de données, aérospatiale et défense, et santé. La section Consumer Electronics devrait avoir le TCAC le plus élevé de la période de référence. Les composants peuvent être attribués à des articles plus modestes et plus intelligents en raison des améliorations apportées au secteur des gadgets.

L'offre la plus complète du marché sera submergée par l'Asie-Pacifique, ce que l'on peut déduire de l'intérêt croissant pour un marché robuste de la gestion thermique.

What is the projected market valuation of The Global Thermal Management by 2035?

The projected market valuation for The Global Thermal Management by 2035 is 9426.3 USD billion.

What was the overall market valuation of The Global Thermal Management in 2024?

The overall market valuation of The Global Thermal Management in 2024 was 13.8 USD billion.

What is the expected CAGR for The Global Thermal Management during the forecast period 2025 - 2035?

The expected CAGR for The Global Thermal Management during the forecast period 2025 - 2035 is 81%.

Which companies are considered key players in The Global Thermal Management?

Key players in The Global Thermal Management include Honeywell, 3M, Thermo Fisher Scientific, Parker Hannifin, Emerson Electric, Schneider Electric, Bosch, Danfoss, and Aavid Thermalloy.

What are the projected revenue ranges for adhesive materials in The Global Thermal Management?

The projected revenue range for adhesive materials in The Global Thermal Management is between 3,000.0 and 8,000.0 USD Million.

How does the revenue for non-adhesive materials compare in The Global Thermal Management?

The revenue for non-adhesive materials in The Global Thermal Management ranges from 9,016.38 to 25,537.38 USD Million.

What are the key end-user segments in The Global Thermal Management?

Key end-user segments in The Global Thermal Management include Automotive, Aerospace, Consumer Electronics, Servers and Data Centers, Aerospace and Defense, and Healthcare.

Veuillez remplir le formulaire ci-dessous pour recevoir un échantillon gratuit de ce rapport

“This is really good guys. Excellent work on a tight deadline. I will continue to use you going forward and recommend you to others. Nice job”

“Thanks. It’s been a pleasure working with you, please use me as reference with any other Intel employees.”

“Thanks for sending the report it gives us a good global view of the Betaïne market.”

“Thank you, this will be very helpful for OQS.”

“We found the report very insightful! we found your research firm very helpful. I'm sending this email to secure our future business.”

“I am very pleased with how market segments have been defined in a relevant way for my purposes (such as "Portable Freezers & refrigerators" and "last-mile"). In general the report is well structured. Thanks very much for your efforts.”

“I have been reading the first document or the study, ,the Global HVAC and FP market report 2021 till 2026. Must say, good info! I have not gone in depth at all parts, but got a good indication of the data inside!”

“We got the report in time, we really thank you for your support in this process. I also thank to all of your team as they did a great job.”