Download Free Sample

Kindly complete the form below to receive a free sample of this Report

Selon l'analyse MRFR, la taille du marché des revêtements d'usure en acier a été estimée à 1,74 (milliards de dollars) en 2022. L’industrie du marché des revêtements d’usure en acier devrait passer de 1,79 (milliards USD) en 2023 à 2,3 (milliards USD) d’ici 2032. Le TCAC (taux de croissance) du marché des revêtements d’usure en acier devrait être d’environ 2,83 % au cours de la période de prévision (2024 - 2032).

Cette tendance à l'utilisation croissante de revêtements d'usure en acier est attribuée à l'expansion des secteurs de l'exploitation minière et de la construction. L’augmentation de la production de minéraux et de métaux implique une abrasion accrue des équipements d’exploitation minière et de traitement, ce qui nécessite l’application de matériaux résistants à l’usure pour recouvrir ces équipements afin d’augmenter leur durée de vie. En outre, la croissance des activités de construction augmente également l'utilisation de revêtements d'usure en acier dans les structures telles que les ponts, les routes et autres bâtiments.

Cette préoccupation croissante concernant la nécessité de respecter les lois environnementales ou la pression en faveur de moyens de transport plus respectueux de l'environnement l'exploitation minière a également intensifié l'utilisation de revêtements d'usure en acier en raison de leur durée de vie prolongée et de la minimisation des déchets. En ce qui concerne les développements actuels, la dernière décennie a également été observée comme une période où la dynamique du marché est passée de la production de revêtements résistants à l'usure à la création de nouveaux matériaux pour des revêtements plus durables.

Les techniques de revêtement et les composites améliorant les caractéristiques et la durée de vie des performances de la doublure d'usure en acier sont en augmentation. Il est également nécessaire de s'attaquer au problème de l'usure des revêtements en raison de la tendance croissante à la numérisation et à l'automatisation liées aux mines et à la construction, où l'utilisation sélective de capteurs de surveillance de l'usure et de systèmes de maintenance prédictive augmentera le temps entre les changements de revêtement.

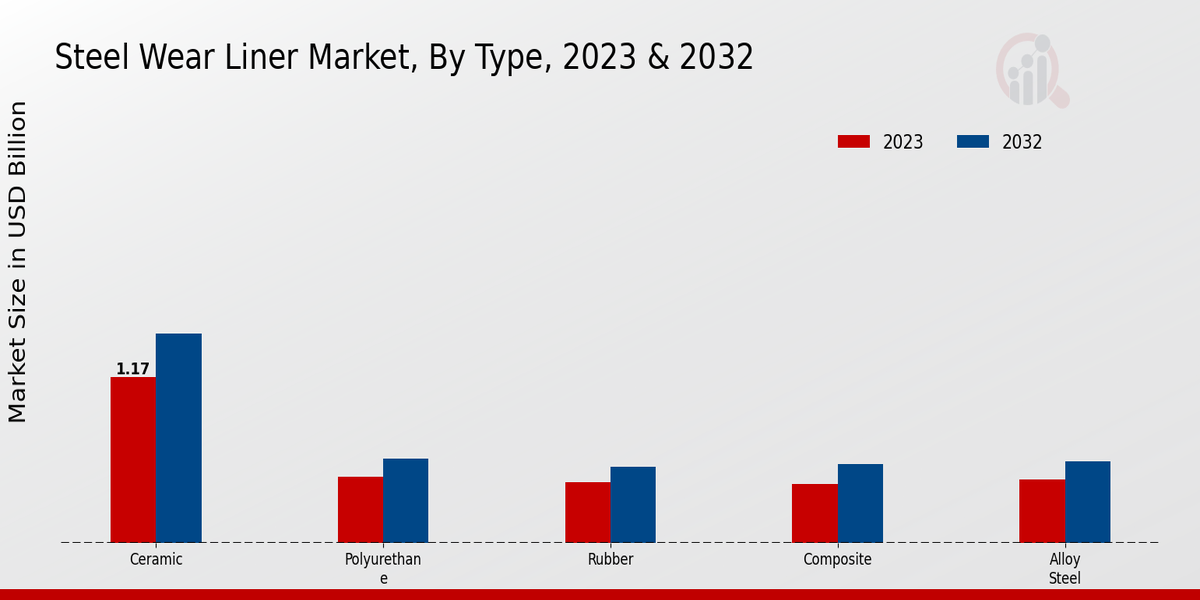

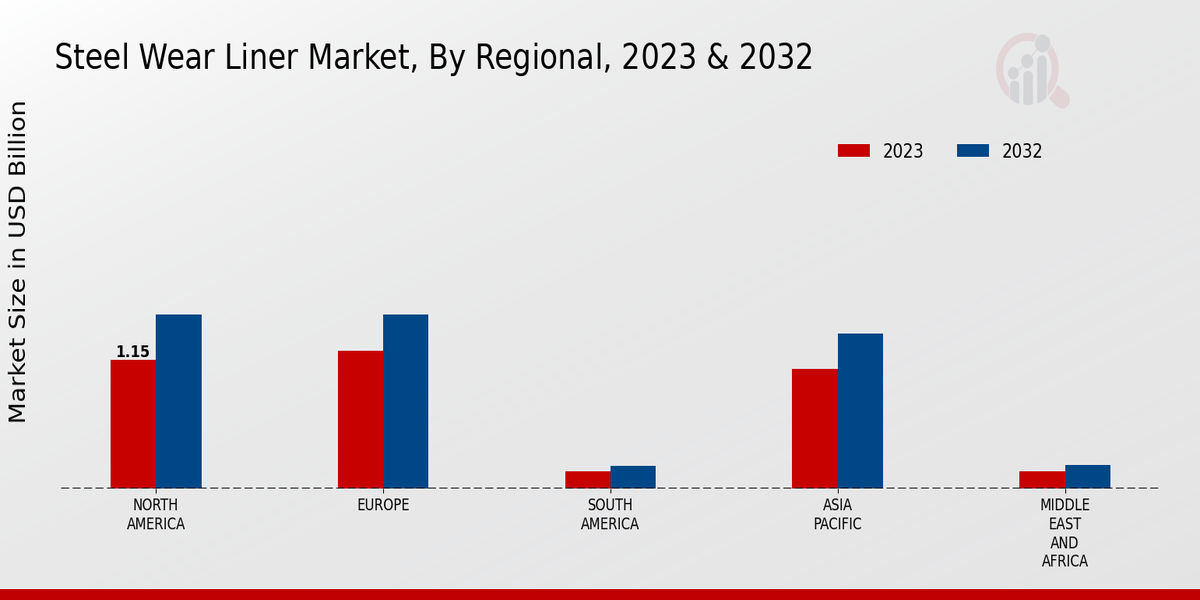

Source : Recherche primaire, recherche secondaire, base de données MRFR et examen des analystes Les revêtements d'usure en acier constituent une partie importante de l'équipement utilisé dans les opérations minières et de construction, car ils protègent les surfaces des usure due aux propriétés abrasives des matériaux. La demande croissante pour ce type d’appareils est le résultat de l’ampleur croissante des opérations réalisées dans le cadre de divers projets miniers et de construction. Dans le secteur minier, les revêtements d'usure en acier sont utilisés dans les concasseurs, les cribles et les convoyeurs pour résister aux propriétés abrasives des minerais et des minéraux. Dans la construction, les revêtements d'usure en acier sont utilisés dans les bétonnières, les finisseurs d'asphalte et les bulldozers pour se protéger contre les usure des matériaux de construction due au mouvement relatif. Le développement des infrastructures à l'échelle mondiale et la demande croissante de minéraux continueront d'avoir un impact positif sur le marché des revêtements d'usure en acier. L'industrie du marché des revêtements d'usure en acier progresse avec les dernières technologies qui ont mis au point des technologies plus solides et plus performantes. doublures d'usure durables. Certaines des avancées les plus importantes incluent l'utilisation de nouveaux matériaux tels que les aciers à haute teneur en chrome et en carbone, ainsi que le développement de nouveaux procédés de fabrication tels que le revêtement laser et la pulvérisation thermique. Le résultat de ces progrès est que les doublures d'usure à base d'acier durent désormais beaucoup plus longtemps et sont beaucoup plus résistantes. à l'usure. De plus, avec l’augmentation de la durée de vie, les coûts de maintenance ont également été réduits. Le marché des revêtements d'usure en acier devrait également bénéficier de l'adoption de produits encore plus avancés et efficaces à mesure que la technologie progresse. Les réglementations gouvernementales et les préoccupations environnementales stimulent également la croissance du marché des revêtements d'usure en acier. Des réglementations strictes concernant l'élimination des déchets dangereux ont conduit à une demande accrue de doublures d'usure capables de prolonger la durée de vie des équipements et de réduire le besoin de remplacements fréquents. De plus, les préoccupations environnementales liées aux industries minières et de la construction ont conduit au développement de revêtements d'usure en acier plus durables. Ces revêtements sont conçus pour minimiser l'impact sur l'environnement en réduisant les émissions de bruit et de poussière et en utilisant des matériaux recyclés. La segmentation du marché des revêtements d'usure en acier par type comprend la céramique, le polyuréthane, le caoutchouc, le composite et l'acier allié. Les revêtements en céramique devraient détenir la plus grande part de marché au cours de la période de prévision en raison de leur résistance exceptionnelle à l’usure et de leur dureté élevée. La demande croissante de revêtements en céramique dans des secteurs tels que l'exploitation minière, le ciment et la production d'électricité est principalement le moteur de la croissance de ce segment. Les revêtements en polyuréthane gagnent en popularité en raison de leurs excellentes propriétés d’absorption des chocs et de résistance à l’abrasion. Ils sont largement utilisés dans les systèmes de convoyeurs, les goulottes et les trémies. Les doublures en caoutchouc offrent une flexibilité et une réduction du bruit supérieures, ce qui les rend adaptées aux applications dans les secteurs de la construction et de l'automobile. Les revêtements composites, composés d'une combinaison de matériaux, offrent un équilibre entre résistance à l'usure, absorption des chocs et résistance à la corrosion. Ils sont de plus en plus utilisés dans des environnements difficiles où la durabilité est primordiale. Les revêtements en acier allié sont connus pour leur haute résistance et leur résistance à l’usure. Ils sont couramment utilisés dans des applications impliquant une usure et des impacts importants, comme dans les équipements miniers et de construction. Les revenus du marché des revêtements d'usure en acier pour le segment Type devraient atteindre 1,79 milliard de dollars en 2023, affichant un taux de croissance constant au cours de la période de prévision. Les acteurs du marché innovent et développent continuellement des solutions avancées de doublures d'usure pour répondre aux besoins changeants de diverses industries, stimulant ainsi la croissance du marché. Source : Recherche primaire, recherche secondaire, base de données MRFR et examen des analystes Le segment d'application leader sur le marché des revêtements d'usure en acier est un influenceur essentiel de la dynamique du marché. En tant que tel, ce sera le segment minier qui représentera une part importante des revenus du marché en 2024. La demande accrue de revêtements d'usure en acier pour divers équipements et machines miniers est le principal moteur de la croissance de ce segment. Le segment des émissions sera suivi en termes de revenus par la production de ciment, qui est un autre domaine d'application important. pour les revêtements d'usure en acier. Ils sont largement utilisés dans les broyeurs à ciment et pour les concasseurs afin d'améliorer la durabilité des équipements et de réduire l'usure. La demande croissante de revêtements d'usure en acier dans le segment de la production d'électricité est étroitement associée à leur utilisation dans une usine de production de charbon. centrale électrique à combustion et autres applications de production d’énergie. Le segment de la production d'acier est un autre consommateur important, avec des revêtements d'usure utilisés lors des opérations de coulée ou de laminage. Alimentant le développement et la demande d'un marché segmenté, l'industrie pétrolière et gazière représente également un segment important, dans lequel les revêtements d'usure sont utilisés dans divers pipelines et à des fins de forage. Le marché des doublures d'usure en acier est segmenté par installation en nouvelle installation et remplacement. Le segment des nouvelles installations représentait une part de marché plus importante en 2023 et devrait maintenir sa domination tout au long de la période de prévision. La croissance de ce segment peut être attribuée à la demande croissante de nouveaux projets miniers et de construction, qui nécessitent l'installation de nouvelles doublures d'usure pour protéger les équipements des matériaux abrasifs. Le segment du remplacement devrait également connaître une croissance significative, tirée par la nécessité de remplacer les pièces d'usure usées. revêtements dans les équipements miniers et de construction existants. Les revenus du marché des revêtements d’usure en acier pour le segment de remplacement devraient atteindre 1,2 milliard de dollars d’ici 2032, avec un TCAC de 3,2 % au cours de la période de prévision. Le segment de l'utilisateur final du marché des doublures d'usure en acier englobe diverses industries qui utilisent des doublures d'usure en acier pour protéger leurs équipements et machines de l’usure abrasive et des dommages causés par les impacts. Les principales industries utilisatrices finales comprennent les mines et carrières, la construction, la fabrication, l’énergie et les transports. Dans l'industrie des mines et carrières, les revêtements d'usure en acier sont largement utilisés dans les concasseurs, les broyeurs et autres équipements pour résister à la nature abrasive des roches et des minéraux. L'industrie de la construction utilise des revêtements d'usure en acier dans les bétonnières, condes systèmes de transport et des équipements de terrassement pour se protéger contre l'usure. Le secteur manufacturier utilise des revêtements d'usure en acier dans les lignes de production et les équipements de transformation pour éviter les dommages causés par des matériaux abrasifs, tels que sous forme de tôles et de poudres. L'industrie de l'énergie s'appuie sur des revêtements d'usure en acier dans les centrales électriques, les raffineries et les pipelines pour se protéger contre l'érosion et la corrosion. Dans l'industrie du transport, les revêtements d'usure en acier trouvent une application dans les véhicules lourds, les bandes transporteuses et les wagons pour résister aux effets abrasifs des matériaux transportés. Le marché des revêtements d'usure en acier devrait connaître une croissance significative dans les années à venir, stimulé par la demande croissante de ces industries d'utilisateurs finaux à mesure qu'elles étendent leurs opérations et investissent dans le développement des infrastructures. Le marché des revêtements d'usure en acier est segmenté par qualité en acier faiblement allié, acier moyennement allié, acier hautement allié. -Acier allié et acier superallié. En 2023, le segment des aciers faiblement alliés détenait la plus grande part de marché, représentant environ 45 % des revenus du marché mondial. Le segment de l'acier moyennement allié devrait croître au TCAC le plus élevé au cours de la période de prévision, en raison de son adoption croissante dans diverses industries, notamment l'exploitation minière, la construction et l'énergie. Les segments des aciers fortement alliés et des aciers superalliés devraient connaître une croissance régulière en raison de leur résistance supérieure à l'usure et de leur capacités à haute température. La croissance du marché des revêtements d'usure en acier est principalement tirée par la demande croissante de l'industrie minière, qui utilise ces revêtements pour protéger les équipements des matériaux abrasifs. Le paysage du marché régional pour le marché des doublures d'usure en acier présente diverses trajectoires de croissance dans des segments géographiques clés. L'Amérique du Nord détient une part importante des revenus du marché, tirée par la présence d'industries établies telles que l'exploitation minière, la construction et l'énergie. L'Europe suit de près, affichant une croissance régulière en raison de la demande croissante des secteurs automobile et manufacturier. La région Asie-Pacifique devrait connaître le taux de croissance le plus élevé, alimenté par une industrialisation rapide et le développement des infrastructures dans des pays comme la Chine et l'Inde. Les régions d'Amérique du Sud et du Moyen-Orient et Afrique (MEA) devraient connaître une croissance modérée, tirée par accroître les investissements dans les projets miniers et d’infrastructures. Dans l’ensemble, le marché des revêtements d’usure en acier devrait connaître une croissance constante dans les années à venir, divers marchés régionaux contribuant à son expansion. Source : Recherche primaire, recherche secondaire, base de données MRFR et examen des analystes Les principaux acteurs du marché des doublures d’usure en acier se concentrent sur l’expansion de leur présence mondiale et l’augmentation de leurs capacités de production . Les principaux acteurs du marché des revêtements d’usure en acier investissent massivement dans la recherche et le développement pour développer des produits et des technologies innovants. L’industrie du marché des revêtements d’usure en acier devrait connaître une croissance significative dans les années à venir en raison de la demande croissante des secteurs de l’exploitation minière, de la construction et de la production d’électricité. Le paysage concurrentiel du marché des revêtements d’usure en acier devrait rester fragmenté, avec un certain nombre d’acteurs de petite et moyenne taille opérant sur le marché. Cependant, le marché devrait connaître une consolidation dans les années à venir, les grands acteurs acquérant des acteurs plus petits pour accroître leur part de marché. Tenova est un acteur majeur sur le marché des doublures d'usure en acier. La société propose une large gamme de revêtements d'usure en acier, notamment des revêtements résistants à l'abrasion, des revêtements résistants aux chocs et des revêtements résistants à la corrosion. Tenova a une présence mondiale, avec des opérations dans plus de 20 pays. Les produits de l'entreprise sont utilisés dans diverses industries, notamment l'exploitation minière, la construction et la production d'électricité. Tenova s'engage à fournir des produits et services de haute qualité à ses clients. L'entreprise se concentre fortement sur la recherche et le développement et investit constamment dans de nouvelles technologies pour améliorer ses produits. ESCO Corporation est un concurrent de Tenova sur le marché des revêtements d'usure en acier. ESCO est l'un des principaux fabricants de produits résistants à l'usure, notamment des revêtements d'usure en acier. La société a une présence mondiale, avec des opérations dans plus de 100 pays. Les produits ESCO sont utilisés dans diverses industries, notamment l'exploitation minière, la construction et la production d'électricité. L'entreprise s'engage à fournir des produits et services de haute qualité à ses clients. ESCO se concentre fortement sur la recherche et le développement et investit constamment dans de nouvelles technologies pour améliorer ses produits. Le marché des revêtements d'usure en acier devrait passer de 1,79 milliard de dollars en 2023 à 2,3 milliards de dollars d'ici 2032. , à un TCAC de 2,83 % au cours de la période de prévision. La demande croissante de revêtements d’usure en acier dans les secteurs de l’exploitation minière, de la construction et de la production d’électricité stimule la croissance du marché. L'adoption croissante de matériaux résistants à l'usure, tels que la fonte à haute teneur en chrome et l'acier inoxydable martensitique, contribue également à l'expansion du marché. Les développements récents incluent le lancement de nouveaux produits et l'expansion des capacités de production par les principaux acteurs du marché. Par exemple, en 2023, Metso Outotec a lancé une nouvelle gamme de revêtements d'usure en acier offrant une résistance à l'usure améliorée et une durée de vie prolongée. De plus, des entreprises telles que Tenova et FLSmidth investissent dans l'expansion de leurs capacités de production pour répondre à la demande croissante de revêtements d'usure en acier.Inducteurs du marché des revêtements d'usure en acier

Demande croissante de revêtements d'usure en acier dans les secteurs de l'exploitation minière et de la construction

Progrès dans la technologie des revêtements d'usure en acier

Réglementations gouvernementales et préoccupations environnementales

Aperçu du segment de marché des revêtements d'usure en acier

Informations sur le type de marché des revêtements d'usure en acier

Aperçu des applications du marché des revêtements d'usure en acier

Aperçu de l'installation du marché des revêtements d'usure en acier

Aperçu de l'industrie des utilisateurs finaux du marché des revêtements d'usure en acier

Aperçu de la qualité du marché des revêtements d'usure en acier

Aperçu régional du marché des revêtements d'usure en acier

Acteurs clés du marché des revêtements d'usure en acier et perspectives concurrentielles

Les principales entreprises du marché des revêtements d'usure en acier comprennent

Développements de l'industrie du marché des revêtements d'usure en acier

Aperçu de la segmentation du marché des revêtements d'usure en acier

Perspectives du type de marché des revêtements d'usure en acier

Perspectives des applications du marché des revêtements d'usure en acier

Perspectives d'installation du marché des revêtements d'usure en acier

Perspectives de l'industrie des utilisateurs finaux du marché des revêtements d'usure en acier

Perspectives de qualité du marché des revêtements d'usure en acier

Perspectives régionales du marché des revêtements d'usure en acier

Kindly complete the form below to receive a free sample of this Report

“This is really good guys. Excellent work on a tight deadline. I will continue to use you going forward and recommend you to others. Nice job”

“Thanks. It’s been a pleasure working with you, please use me as reference with any other Intel employees.”

“Thanks for sending the report it gives us a good global view of the Betaïne market.”

“Thank you, this will be very helpful for OQS.”

“We found the report very insightful! we found your research firm very helpful. I'm sending this email to secure our future business.”

“I am very pleased with how market segments have been defined in a relevant way for my purposes (such as "Portable Freezers & refrigerators" and "last-mile"). In general the report is well structured. Thanks very much for your efforts.”

“I have been reading the first document or the study, ,the Global HVAC and FP market report 2021 till 2026. Must say, good info! I have not gone in depth at all parts, but got a good indication of the data inside!”

“We got the report in time, we really thank you for your support in this process. I also thank to all of your team as they did a great job.”