Request Free Sample

×

Marché du ciment en fibre

ID: MRFR/CnM/0372-CR

200 Pages

July 2025

Rapport d'étude de marché sur le ciment renforcé par fibre par application (Revêtement, Toiture, Plancher, Murs intérieurs, Structures préfabriquées), par utilisation finale (Résidentiel, Commercial, Industriel), par type de produit (Panneau en ciment renforcé par fibre, Dalle en ciment renforcé par fibre, Panneau en ciment renforcé par fibre), par processus de fabrication (Processus semi-sec, Processus humide, Autres processus) et par région (Amérique du Nord, Europe, Amérique du Sud, Asie-Pacifique, Moyen-Orient et Afrique) - Prévisions jusqu'en 2035.

Marché du ciment en fibre Tendances

De plus, les avancées dans les technologies de fabrication ont conduit à une amélioration de la qualité des produits et à une augmentation des caractéristiques de performance, renforçant ainsi leur adoption dans diverses applications de construction.

Les opportunités sur le marché du ciment renforcé de fibres s'élargissent également, principalement en raison de l'urbanisation croissante et du développement des infrastructures, en particulier dans les marchés émergents.

Alors que les pays construisent davantage de maisons et d'entreprises pour loger leurs populations croissantes, le besoin de matériaux de construction qui sont solides et faciles à entretenir, comme le ciment renforcé de fibres, augmente. De plus, le passage vers des projets de rénovation et de remodelage de maisons ouvre davantage d'opportunités de croissance car les propriétaires souhaitent des matériaux à la fois attrayants et durables.

Les tendances récentes montrent également que de plus en plus de maisons et d'entreprises utilisent des revêtements et des toits en ciment renforcé de fibres car ils sont résistants aux intempéries, au feu et aux nuisibles. Ces produits deviennent de plus en plus utiles dans une large gamme de climats à travers le monde.

De plus, l'intégration de designs et de textures innovants dans les produits en ciment renforcé de fibres attire les consommateurs à la recherche de solutions esthétiques qui complètent les styles architecturaux modernes.

Dans l'ensemble, le marché du ciment renforcé de fibres reflète un paysage dynamique, prêt à croître, propulsé par la durabilité, l'innovation et l'évolution des préférences des consommateurs dans l'environnement bâti.

Marché du ciment en fibre conducteurs

Demande croissante de matériaux de construction durables

Le marché mondial du ciment en fibre connaît une forte augmentation de la demande pour des matériaux de construction durables. Alors que les préoccupations environnementales croissent, les constructeurs et les architectes privilégient de plus en plus le ciment en fibre en raison de ses propriétés écologiques. Ce matériau est composé de fibres naturelles et de ciment, ce qui réduit l'empreinte environnementale par rapport aux matériaux traditionnels. Le marché devrait atteindre 16,1 milliards USD en 2024, reflétant un changement vers des pratiques durables dans la construction. Les pays mettent en œuvre des réglementations plus strictes sur les matériaux de construction, ce qui stimule encore l'adoption du ciment en fibre. Cette tendance indique un engagement à long terme envers la durabilité, positionnant le ciment en fibre comme un choix privilégié dans le paysage de la construction mondiale.

Croissance dans la construction résidentielle et commerciale

Le marché mondial du ciment en fibre est fortement influencé par l'expansion des activités de construction résidentielle et commerciale. À mesure que l'urbanisation s'accélère, la demande de matériaux de construction durables et esthétiquement plaisants augmente. Le ciment en fibre, connu pour sa polyvalence et sa résilience, est de plus en plus utilisé dans les deux secteurs. Le marché devrait atteindre 25 milliards USD d'ici 2035, soutenu par de nouveaux projets de logements et des développements commerciaux. Par exemple, dans les régions connaissant une croissance urbaine rapide, le ciment en fibre est privilégié pour sa capacité à résister à des conditions climatiques difficiles tout en offrant une apparence moderne. Cette trajectoire de croissance souligne le rôle intégral du matériau dans la construction contemporaine.

Sensibilisation accrue aux propriétés de résistance au feu

Le marché mondial du ciment en fibre bénéficie d'une sensibilisation accrue concernant les propriétés de résistance au feu des matériaux de construction. Le ciment en fibre est reconnu pour sa nature non combustible, ce qui en fait un choix privilégié dans les zones sujettes aux incendies. À mesure que les réglementations de sécurité deviennent plus strictes, les constructeurs optent de plus en plus pour des matériaux qui améliorent la sécurité incendie dans les structures résidentielles et commerciales. Cette tendance est particulièrement évidente dans les régions sujettes aux incendies de forêt, où le revêtement et la toiture en ciment en fibre gagnent en popularité. L'accent mis sur la sécurité et la conformité aux codes de construction devrait renforcer le marché, alors que les consommateurs privilégient les matériaux résistants au feu dans leurs projets de construction.

Avancées technologiques dans la production de ciment en fibre

Les innovations technologiques jouent un rôle crucial dans la formation de l'industrie mondiale du marché du ciment en fibre. Les avancées dans les processus de fabrication améliorent la qualité et la performance des produits en ciment en fibre, les rendant plus attrayants pour les consommateurs. Des innovations telles que des techniques de mélange améliorées et l'introduction d'additifs avancés contribuent à la durabilité et aux qualités esthétiques du matériau. Ces avancées réduisent non seulement les coûts de production, mais augmentent également l'efficacité, permettant aux fabricants de répondre à la demande croissante. En conséquence, le marché devrait croître à un taux de croissance annuel composé (CAGR) de 4,08 % de 2025 à 2035. Cette tendance indique que la recherche et le développement continus continueront de faire progresser le marché.

Aperçu des segments de marché

Aperçu des segments du marché du ciment en fibre

Aperçu des segments du marché du ciment en fibre

Aperçus sur l'application du marché du ciment en fibre

Aperçus sur l'application du marché du ciment en fibre

Le marché du ciment en fibre connaît une croissance substantielle dans son segment d'application, avec une valorisation remarquable de 16,11 milliards USD en 2024 et une trajectoire de croissance progressive menant à une valeur attendue de 25,0 milliards USD d'ici 2035. Cette croissance est alimentée par une demande croissante de matériaux de construction durables et à faible entretien à l'échelle mondiale.

Le marché est segmenté en applications clés, y compris le revêtement, la toiture, le sol, les murs intérieurs et les structures préfabriquées, chacune contribuant de manière unique à la dynamique et aux tendances du marché.

Le revêtement émerge comme un acteur majeur, détenant une part significative du marché avec des revenus atteignant 5,0 milliards USD en 2024 et projetés pour atteindre 8,0 milliards USD d'ici 2035. Sa prééminence est attribuée à la préférence croissante pour des matériaux résistants aux intempéries et esthétiquement attrayants dans les applications résidentielles et commerciales.

La toiture suit de près, évaluée à 4,5 milliards USD en 2024, renforçant sa position à 7,2 milliards USD d'ici 2035, soutenue par un passage aux matériaux durables qui offrent une performance améliorée contre les éléments.

Aperçus sur l'utilisation finale du marché du ciment en fibre

Aperçus sur l'utilisation finale du marché du ciment en fibre

Le marché du ciment en fibre est prêt à croître, avec une expansion significative anticipée en raison de ses diverses applications finales dans plusieurs industries. D'ici 2024, la valeur totale du marché devrait atteindre 16,11 milliards USD, reflétant la demande croissante pour des matériaux de construction durables et rentables, qui stimulent la croissance du marché.

La segmentation par utilisation finale se compose principalement des catégories Résidentielle, Commerciale et Industrielle. Chacun de ces segments joue un rôle crucial dans la satisfaction des besoins évolutifs de la construction et des infrastructures. Le secteur Résidentiel, caractérisé par son utilisation dans les projets de logement, prospère en raison de l'augmentation de la population et des tendances d'urbanisation, ce qui en fait un acteur de marché essentiel. À l'inverse, le segment Commercial est soutenu par les dépenses consacrées aux espaces de vente au détail et aux complexes de bureaux, soulignant son importance au milieu d'un regain d'activités commerciales après la pandémie.

Le secteur industriel, bien que plus petit, a un impact significatif sur le marché car il comprend des applications essentielles telles que les usines et les entrepôts. Dans l'ensemble, ces divers facteurs contribuent aux données du marché du ciment en fibre, mettant en avant un marché bien équilibré avec de nombreuses opportunités d'innovation et de croissance en réponse aux réglementations environnementales et aux préoccupations de durabilité. Les statistiques du marché révèlent une trajectoire saine, soutenue par le rôle intégral de ces secteurs d'utilisation finale, garantissant leur pertinence continue dans l'économie mondiale.

Aperçus sur le type de produit du marché du ciment en fibre

Aperçus sur le type de produit du marché du ciment en fibre

Le marché du ciment en fibre a montré une croissance notable, avec une valorisation de marché de 16,11 milliards USD prévue pour 2024. Dans ce marché vaste, différents types de produits jouent des rôles essentiels dans l'amélioration de sa dynamique.

Les panneaux en ciment renforcé sont largement utilisés pour leur polyvalence dans des applications telles que le revêtement et la construction intérieure, ce qui en fait un élément substantiel dans les projets résidentiels et commerciaux à l'échelle mondiale.

Les dalles en ciment renforcé sont reconnues pour leur résistance et leur durabilité, souvent préférées dans les solutions de revêtement de sol et les façades extérieures, contribuant ainsi de manière significative à la croissance globale du marché. Les panneaux en ciment renforcé sont devenus essentiels pour des conceptions de bâtiments écoénergétiques, s'alignant ainsi sur la demande croissante de matériaux de construction durables.

Alors que le marché du ciment en fibre progresse, l'innovation continue et l'adaptation de ces types de produits présentent de nombreuses opportunités, tout en répondant à des défis tels que les coûts des matières premières et les réglementations environnementales qui impactent les processus de fabrication.

La segmentation de ce marché fournit des informations précieuses sur ses tendances et ses moteurs de croissance, indiquant un potentiel robuste dans diverses applications à travers le monde.

Aperçus du processus de fabrication du marché du ciment en fibre

Aperçus du processus de fabrication du marché du ciment en fibre

Le marché du ciment en fibre, en particulier dans le segment du processus de fabrication, devrait jouer un rôle crucial dans la croissance globale de l'industrie, évalué à 16,11 milliards USD en 2024 et devant augmenter significativement d'ici 2035.

Ce segment se caractérise par des méthodologies diverses, y compris le processus semi-sec, le processus humide et d'autres processus, chacun contribuant de manière unique aux dynamiques du marché.

Le processus semi-sec se distingue par sa gestion efficace des matières premières et de la consommation d'énergie, tandis que le processus humide est reconnu pour sa capacité à produire des liaisons plus solides et des produits en ciment-fibre de haute qualité. D'autres processus englobent des innovations et des techniques émergentes qui répondent à des demandes spécifiques du marché, améliorant ainsi l'efficacité opérationnelle. Alors que la demande de ciment-fibre augmente dans des applications telles que la construction et les infrastructures, les avancées technologiques au sein de ces processus de fabrication devraient s'aligner sur les objectifs de durabilité.

La croissance des revenus du marché du ciment en fibre peut être attribuée à l'urbanisation, au développement des infrastructures et à la nécessité de matériaux de construction durables, tandis que des défis tels que l'approvisionnement en matières premières et la conformité réglementaire persistent. Dans l'ensemble, la diversification des techniques de fabrication enrichit la segmentation du marché du ciment en fibre, ouvrant la voie à des stratégies concurrentielles et à des opportunités de croissance sur le marché.

Obtenez des informations plus détaillées sur Marché du ciment en fibre

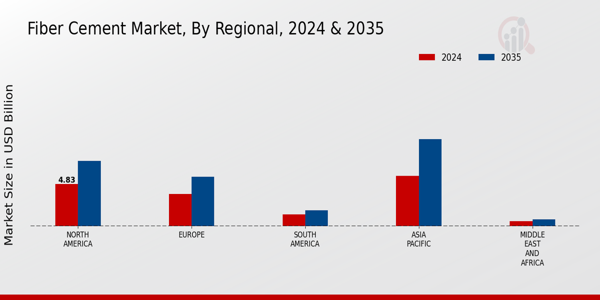

Aperçu régional

Le segment régional du marché du ciment en fibre affiche une croissance significative dans diverses régions, avec une valorisation globale du marché de 16,11 milliards USD prévue d'ici 2024.

La Amérique du Nord mène ce segment, détenant une valeur de marché significative de 4,83 milliards USD en 2024, qui devrait croître pour atteindre 7,43 milliards USD d'ici 2035, soulignant sa domination dans l'industrie en raison de la forte demande dans la construction et le développement des infrastructures.

L'Europe suit, évaluée à 3,68 milliards USD en 2024, et devrait atteindre 5,63 milliards USD d'ici 2035, soutenue par un accent accru sur la durabilité et l'efficacité énergétique dans les matériaux de construction.

La région Asie-Pacifique est cruciale, avec une valorisation de 5,74 milliards USD en 2024 et une croissance anticipée à 9,94 milliards USD d'ici 2035, principalement alimentée par une urbanisation et une industrialisation rapides.

La Amérique du Sud, bien que plus petite, présente des opportunités de croissance avec une valeur de marché de 1,32 milliards USD en 2024, projetée pour atteindre 1,81 milliards USD d'ici 2035, indiquant des investissements croissants dans les projets de construction.

Le Moyen-Orient et l'Afrique, bien que le plus petit segment évalué à 0,54 milliards USD en 2024, devrait s'étendre à 0,79 milliards USD d'ici 2035, soutenu par le développement croissant des infrastructures.

Ces informations sur la segmentation du marché du ciment en fibre mettent en lumière les contributions variées des régions et les facteurs qui soutiennent leurs trajectoires de croissance respectives.

Source : Recherche primaire, recherche secondaire, Base de données de Market Research Future et revue d'analyste

Acteurs clés et aperçu concurrentiel

Le marché du ciment en fibre est caractérisé par un paysage dynamique façonné par l'évolution des préférences des consommateurs, les avancées technologiques et des cadres réglementaires stricts. Alors que la demande de matériaux de construction durables et écologiques continue de croître, plusieurs acteurs clés ont émergé, chacun cherchant à gagner des parts de marché grâce à des offres de produits innovantes et des partenariats stratégiques.

Ce paysage concurrentiel est fortement influencé par des facteurs tels que la diversification géographique, les capacités de développement de produits et les réseaux de distribution établis.

Les entreprises tirent parti de leurs forces pour améliorer leur position sur le marché, en se concentrant sur l'amélioration des caractéristiques de performance et l'élargissement de leurs gammes de produits pour répondre aux besoins divers de l'industrie de la construction.

Saint-Gobain s'est imposé comme un acteur redoutable sur le marché du ciment en fibre, grâce à son expérience étendue, sa forte réputation de marque et son approche innovante du développement de produits. L'entreprise bénéficie d'une présence mondiale significative qui lui permet de capitaliser sur les opportunités régionales et les demandes du marché.

Ses forces résident dans un portefeuille robuste qui comprend une variété de produits en ciment fibreux conçus pour diverses applications, garantissant des solutions polyvalentes pour les architectes, les constructeurs et les entrepreneurs.

L'engagement de Saint-Gobain envers des pratiques durables et des processus de fabrication de haute qualité renforce encore son avantage concurrentiel, lui permettant de répondre à la demande croissante des consommateurs pour des matériaux de construction écologiques.

De plus, l'entreprise investit continuellement dans la recherche et le développement pour innover et adapter ses offres de produits, répondant ainsi aux tendances émergentes dans le secteur de la construction.

American Fiber Cement est un autre concurrent vital sur le marché du ciment en fibre, se concentrant sur la livraison de produits en ciment fibreux haute performance adaptés aux applications résidentielles et commerciales.

L'entreprise possède une forte présence sur le marché renforcée par son engagement envers la qualité et la fiabilité, ce qui résonne bien avec sa clientèle. Les produits clés incluent le bardage en ciment fibreux, les toits et les panneaux, qui sont connus pour leur durabilité, leur attrait esthétique et leur résistance aux stress environnementaux.

American Fiber Cement met l'accent sur l'innovation et la durabilité dans ses processus de production et a engagé des fusions et acquisitions stratégiques pour améliorer ses capacités et étendre sa portée sur le marché mondial.

En s'alignant stratégiquement sur les tendances de l'industrie et les demandes des clients, American Fiber Cement vise à maintenir son avantage concurrentiel et à poursuivre sa trajectoire de croissance dans le secteur du ciment en fibre intégré au niveau mondial.

Les principales entreprises du marché Marché du ciment en fibre incluent

Développements de l'industrie

- Q1 2024 : James Hardie nomme Aaron Erter PDG James Hardie Industries, un producteur mondial de premier plan de ciment fibreux, a annoncé la nomination d'Aaron Erter en tant que directeur général, à compter de février 2024, pour diriger la prochaine phase de croissance de l'entreprise.

- Q2 2024 : Etex ouvre une nouvelle usine de panneaux en ciment fibreux au Chili Le groupe Etex a inauguré une nouvelle usine de fabrication de panneaux en ciment fibreux à Santiago, au Chili, en mai 2024, augmentant sa capacité de production pour répondre à la demande croissante en Amérique latine.

- Q2 2024 : Swisspearl lance EcoLine : nouvelle gamme de produits en ciment fibreux durables Swisspearl a introduit EcoLine, une nouvelle gamme de panneaux en ciment fibreux fabriqués avec de la cellulose recyclée et du ciment à faible émission de carbone, ciblant les projets de construction écologique en Europe et en Amérique du Nord.

- Q2 2024 : Nichiha USA annonce un partenariat stratégique avec ABC Supply Nichiha USA a conclu un partenariat de distribution avec ABC Supply en avril 2024 pour étendre la portée de ses produits de revêtement en ciment fibreux à travers les États-Unis.

- Q3 2024 : SCG augmente sa capacité de production de ciment fibreux en Thaïlande Siam Cement Group (SCG) a achevé une expansion de son usine de panneaux en ciment fibreux à Saraburi, en Thaïlande, en juillet 2024, augmentant la production annuelle de 20 % pour servir les marchés de la construction en Asie du Sud-Est.

- Q3 2024 : James Hardie acquiert une participation minoritaire dans une startup indienne de ciment fibreux James Hardie Industries a acquis une participation de 25 % dans un fabricant de ciment fibreux basé à Mumbai en août 2024, visant à renforcer sa présence sur le marché indien en forte croissance.

- Q3 2024 : Le groupe Etex acquiert le producteur brésilien de ciment fibreux Eternit Le groupe Etex a annoncé l'acquisition d'Eternit, un important producteur brésilien de ciment fibreux, en septembre 2024, élargissant son empreinte en Amérique du Sud.

- Q4 2024 : James Hardie lance NextGen Weatherboard pour l'Amérique du Nord James Hardie a introduit NextGen Weatherboard, un nouveau produit de revêtement en ciment fibreux haute performance conçu pour résister à des conditions météorologiques extrêmes, sur les marchés américain et canadien en novembre 2024.

- Q4 2024 : Swisspearl annonce un investissement de 100 millions USD dans la modernisation de ses usines européennes Swisspearl a engagé 100 millions USD pour moderniser ses usines de fabrication de ciment fibreux en Allemagne et en Pologne, en se concentrant sur l'automatisation et les améliorations en matière de durabilité, avec une finalisation prévue pour fin 2025.

- Q1 2025 : Etex nomme un nouveau responsable de la division ciment fibreux Le groupe Etex a nommé Maria Gonzalez comme nouvelle responsable de sa division ciment fibreux en janvier 2025, lui confiant la mission de diriger les initiatives d'expansion et d'innovation à l'échelle mondiale.

- Q2 2025 : Nichiha ouvre une nouvelle usine de revêtement en ciment fibreux au Texas Nichiha USA a ouvert une nouvelle usine de fabrication à Houston, au Texas, en mai 2025, augmentant sa capacité de production aux États-Unis pour les produits de revêtement en ciment fibreux.

- Q2 2025 : James Hardie signe un contrat de fourniture de 200 millions USD avec un constructeur de maisons américain James Hardie a sécurisé un contrat de fourniture de 200 millions USD sur plusieurs années avec un important constructeur de maisons américain en juin 2025, garantissant l'utilisation exclusive de ses produits en ciment fibreux dans de nouveaux développements résidentiels.

Perspectives d'avenir

Marché du ciment en fibre Perspectives d'avenir

Le marché mondial du ciment en fibre est prévu de croître à un taux de croissance annuel composé (CAGR) de 4,08 % de 2025 à 2035, soutenu par l'urbanisation, les tendances de durabilité et les avancées technologiques.

De nouvelles opportunités résident dans :

- Investir dans la R&D pour des formulations de ciment fibreux écologiques.

D'ici 2035, le marché du ciment en fibre devrait connaître une croissance robuste, reflétant une demande accrue et de l'innovation.

Segmentation du marché

Perspectives d'application du marché du ciment en fibre

- [ "Revêtement extérieur", "Toiture", "Revêtement de sol", "Murs intérieurs", "Structures préfabriquées" ]

Perspectives d'utilisation finale du marché du ciment en fibre

- [ "Résidentiel", "Commercial", "Industriel" ]

Perspectives sur le type de produit du marché du ciment en fibre

- [ "Panneau en ciment renforcé", "Dalle en ciment renforcé", "Panneau en ciment renforcé" ]

Perspectives du processus de fabrication du marché du ciment en fibre

- [ "Processus semi-sec", "Processus humide", "Autres processus" ]

Portée du rapport

| Attribut/Métrique du Rapport | Détails |

| Taille du Marché 2024 | 16,11 (milliards USD) |

| Taille du Marché 2035 | 29,95 (milliards USD) |

| Taux de Croissance Annuel Composé (CAGR) | 4,88 % (2025 - 2035) |

| Couverture du Rapport | Prévisions de Revenus, Paysage Concurrentiel, Facteurs de Croissance et Tendances |

| Année de Base | 2024 |

| Période de Prévision du Marché | 2025 - 2035 |

| Données Historiques | 2019 - 2024 |

| Unités de Prévision du Marché | milliards USD |

| Principales Entreprises Profilées | Saint-Gobain, American Fiber Cement, Cembrit Holding, James Hardie Industries, Martini International, BNR Group, Sumitomo Osaka Cement, Hekim Yapi, Etex Group, Nichiha Corporation, Taisyou Industry, Sika AG, CSR Limited, Elementia |

| Segments Couvert | Application, Utilisation Finale, Type de Produit, Processus de Fabrication, Régional |

| Principales Opportunités de Marché | Demande de matériaux de construction durables, urbanisation croissante et croissance des infrastructures, augmentation de la rénovation résidentielle, avancées dans la technologie du ciment renforcé de fibres, sensibilisation accrue aux matériaux résistants au feu |

| Principales Dynamiques du Marché | Demande croissante dans l'industrie de la construction, sensibilisation accrue à la durabilité, avancées technologiques dans la fabrication, augmentation des activités de rénovation résidentielle, réglementations et politiques gouvernementales favorables |

| Pays Couvert | Amérique du Nord, Europe, APAC, Amérique du Sud, MEA |

| Taille du Marché 2025 | 18,60 (milliards USD) |

Faits saillants du marché

Auteur

Laisser un commentaire

FAQs

Quelle est la valeur attendue du marché du ciment en fibre d'ici 2024 ?

Le marché du ciment en fibre devrait être évalué à 16,11 milliards USD d'ici l'année 2024.

Quelle est la CAGR projetée pour le marché du ciment en fibre de 2025 à 2035 ?

Le marché du ciment en fibre devrait enregistrer un TCAC de 4,88 % de 2025 à 2035.

De combien le marché du ciment en fibre devrait-il croître d'ici 2035 ?

Quelle est la croissance prévue du marché du ciment en fibre d'ici 2035 ? D'ici 2035, le marché du ciment en fibre devrait atteindre une valeur de 25,0 milliards USD.

Quel segment d'application devrait dominer le marché du ciment en fibre d'ici 2035 ?

Le segment d'application des revêtements est prévu pour dominer le marché du ciment fibré, avec une prévision d'atteindre 8,0 milliards USD d'ici 2035.

Quelles sont les valeurs de marché pour la toiture dans le marché du ciment fibré d'ici 2024 et 2035 ?

Le segment de la toiture est évalué à 4,5 milliards USD en 2024 et devrait atteindre 7,2 milliards USD d'ici 2035.

Quelle région a la plus haute valeur de marché en 2024 pour le marché du ciment en fibre ?

L'Amérique du Nord a la plus haute valeur de marché en 2024, qui devrait atteindre 4,83 milliards USD.

Quelle est la taille estimée du marché pour la région Asie-Pacifique en 2035 ?

La taille du marché de la région Asie-Pacifique devrait atteindre 9,94 milliards USD d'ici 2035.

Qui sont les principaux acteurs du marché du ciment en fibre ?

Les principaux acteurs du marché du ciment fibré incluent Saint-Gobain, James Hardie Industries et Cembrit Holding.

Quelle est la valeur du marché du ciment en fibre en Amérique du Sud pour l'année 2024 ?

Le marché du ciment en fibre en Amérique du Sud est évalué à 1,32 milliard USD pour l'année 2024.

Télécharger l'échantillon gratuit

Veuillez remplir le formulaire ci-dessous pour recevoir un échantillon gratuit de ce rapport

Customer Stories

“This is really good guys. Excellent work on a tight deadline. I will continue to use you going forward and recommend you to others. Nice job”

Noah Malgeri

Co-Founder

“Thanks. It’s been a pleasure working with you, please use me as reference with any other Intel employees.”

Joseph Aguayo

Sales Operations & Pricing Manager

“Thanks for sending the report it gives us a good global view of the Betaïne market.”

Peter Groot koerkamp

Account and Business Manager

“Thank you, this will be very helpful for OQS.”

La Terria Dodd

Program Support Specialist

“We found the report very insightful! we found your research firm very helpful. I'm sending this email to secure our future business.”

Younghwan Choi

Senior Retail Manager

“I am very pleased with how market segments have been defined in a relevant way for my purposes (such as "Portable Freezers & refrigerators" and "last-mile"). In general the report is well structured. Thanks very much for your efforts.”

Mark Irwin

Management Consultant

“I have been reading the first document or the study, ,the Global HVAC and FP market report 2021 till 2026. Must say, good info! I have not gone in depth at all parts, but got a good indication of the data inside!”

Rob Kooiker

Group Product Manager HVAC & Fire Protection GMA

“We got the report in time, we really thank you for your support in this process. I also thank to all of your team as they did a great job.”

Akif Moroglu

Strategy & Business Development Director

Étude de cas

Aerospace & Defense