Download Free Sample

Kindly complete the form below to receive a free sample of this Report

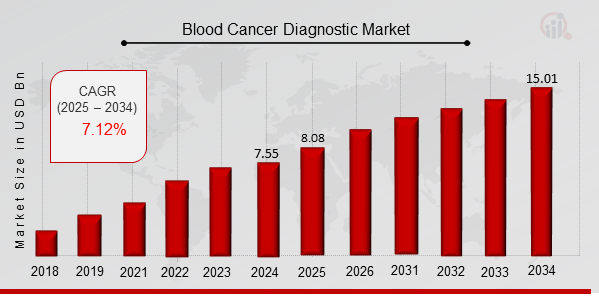

La taille du marché du diagnostic du cancer du sang a été estimée à 6,14 (milliards USD) en 2022. L’industrie du marché du diagnostic du cancer du sang devrait passer de 6,58 (milliards USD) en 2023 à 12,2 (milliards USD) d’ici 2032. Le TCAC (taux de croissance) du marché du diagnostic devrait être d’environ 7,1 % au cours de la période de prévision (2024 - 2032).

Principales tendances du marché du diagnostic du cancer du sang mises en évidence

Le marché du diagnostic du cancer du sang est sur le point de connaître une croissance significative, tirée par les progrès technologiques et une sensibilisation accrue aux cancers du sang. L’incidence croissante des cancers du sang, en particulier dans les pays en développement, alimente la demande d’un diagnostic précis et rapide. Les principaux moteurs du marché comprennent le développement de tests de diagnostic mini-invasifs, l'adoption d'approches de médecine personnalisée et l'intégration d'algorithmes d'intelligence artificielle (IA) et d'apprentissage automatique (ML). Les opportunités de croissance du marché résident dans l'exploration de nouveaux biomarqueurs, le développement de techniques de diagnostic non invasives et l'expansion des tests moléculaires dans des contextes aux ressources limitées. Les tendances récentes incluent l'émergence de la biopsie liquide, l'utilisation de techniques d'imagerie avancées et l'intégration de la génomique et de la protéomique pour un diagnostic complet. Les entreprises investissent activement dans la recherche et le développement pour saisir ces opportunités et acquérir un avantage concurrentiel.

Source de la recherche primaire, de la recherche secondaire, de la base de données MRFR et de l'examen des analystes

Moteurs du marché du diagnostic du cancer du sang

Prévalence croissante du cancer du sang

L'incidence croissante du cancer du sang est l'un des principaux moteurs de la croissance du marché. Selon l'Organisation mondiale de la santé (OMS), environ 1,3 million de nouveaux cas de cancer du sang sont diagnostiqués chaque année. Ce nombre devrait augmenter dans les années à venir en raison de divers facteurs, tels que le vieillissement de la population, des modes de vie malsains et la pollution de l'environnement. La prévalence croissante du cancer du sang alimente la demande de tests de diagnostic précis et rapides, stimulant ainsi la croissance de l'industrie du marché du diagnostic du cancer du sang.

Progrès technologiques

Le rythme rapide des progrès technologiques est un autre moteur majeur de la croissance du marché. Les progrès du diagnostic moléculaire, tels que le séquençage de nouvelle génération (NGS) et la réaction en chaîne par polymérase (PCR), ont considérablement amélioré la précision et la sensibilité des diagnostics du cancer du sang. Ces technologies permettent la détection de mutations génétiques, d'anomalies chromosomiques et d'autres biomarqueurs associés au cancer du sang. La disponibilité d'outils de diagnostic avancés permet une détection précoce, un traitement personnalisé et de meilleurs résultats pour les patients.

Programmes de sensibilisation et de dépistage

La sensibilisation accrue au cancer du sang et la disponibilité de programmes de dépistage contribuent également à la croissance du marché. Les gouvernements et les organismes de santé mettent en œuvre des campagnes de santé publique pour sensibiliser aux signes, symptômes et facteurs de risque associés au cancer du sang. Ces campagnes soulignent l’importance d’une détection précoce et d’un dépistage régulier, ce qui entraîne une demande accrue de tests de diagnostic. En outre, l'introduction de programmes de dépistage organisés, en particulier dans les pays développés, a contribué de manière significative à la détection précoce du cancer du sang et a stimulé la croissance de l'industrie du marché du diagnostic du cancer du sang.

Aperçu du segment de marché du diagnostic du cancer du sang

Aperçu des procédures du marché du diagnostic du cancer du sang

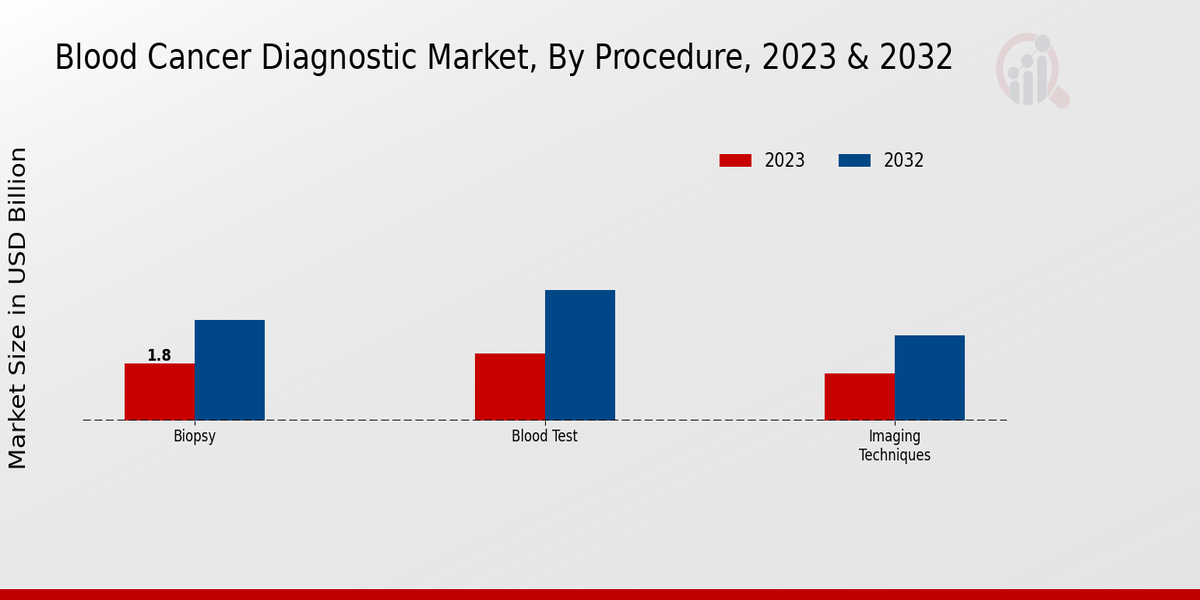

Le marché du diagnostic du cancer du sang est segmenté en diverses procédures, notamment les tests sanguins, les biopsies et les techniques d'imagerie. Chaque procédure présente ses propres avantages et inconvénients, et le choix de la procédure dépend du type spécifique de cancer du sang et du stade de la maladie. Les analyses de sang constituent le type de procédure de diagnostic du cancer du sang le plus courant. Ils peuvent être utilisés pour détecter des niveaux anormaux de cellules sanguines, de protéines et d’autres substances pouvant indiquer la présence d’un cancer. Les analyses de sang sont relativement simples et peu coûteuses à réaliser, et elles peuvent être utilisées pour surveiller la progression de la maladie et la réponse au traitement. Les biopsies impliquent le prélèvement d'un petit échantillon de tissu de la tumeur suspectée. L’échantillon de tissu est ensuite examiné au microscope pour rechercher des cellules cancéreuses. Les biopsies peuvent être plus invasives que les analyses de sang, mais elles peuvent fournir des informations plus définitives sur le type et le stade du cancer. Des techniques d'imagerie, telles que les rayons X, les tomodensitogrammes et les IRM, peuvent être utilisées pour visualiser les tumeurs et évaluer leur taille et leur emplacement. La croissance du marché est attribuée à l'incidence croissante du cancer du sang, au développement de techniques de diagnostic nouvelles et plus efficaces et à la prise de conscience croissante de l'importance d'un diagnostic précoce. Le marché du diagnostic du cancer du sang est très compétitif, avec un certain nombre de des principaux acteurs opérant sur le marché. Les principaux acteurs du marché sont Abbott Laboratories, Becton, Dickinson and Company, F. Hoffmann-La Roche AG, Sysmex Corporation et Siemens Healthineers.

Source de la recherche primaire, de la recherche secondaire, de la base de données MRFR et de l'examen des analystes

Aperçu de l’étape du diagnostic du marché du diagnostic du cancer du sang

La segmentation du marché du diagnostic du cancer du sang par stade de diagnostic en dépistage, diagnostic et pronostic devrait stimuler la croissance du marché au cours de la période de prévision. Le segment Dépistage représentait la plus grande part des revenus en 2023, en raison de l'adoption croissante de tests de dépistage pour la détection précoce du cancer du sang. Le segment Diagnostic devrait connaître une croissance significative au cours de la période de prévision, en raison de la demande croissante de diagnostics précis et rapides du cancer du sang. Le segment Pronostic devrait croître à un rythme soutenu, stimulé par la nécessité de plans de traitement personnalisés et de surveillance de la progression de la maladie. Dans l'ensemble, le segment Stade de diagnostic devrait contribuer de manière significative aux revenus du marché du diagnostic du cancer du sang au cours des prochaines années. ans.

Aperçu des types de cancer du marché du diagnostic du cancer du sang

La segmentation du marché du diagnostic du cancer du sang par type de cancer comprend la leucémie, le lymphome, le myélome et d'autres cancers du sang. La leucémie devrait dominer le marché avec une part de marché d’environ 38,5 % en 2024. Le lymphome devrait représenter une part substantielle du marché, suivi du myélome et d’autres cancers du sang. La croissance du segment de la leucémie est attribuée à la prévalence croissante de la leucémie et à la disponibilité de techniques de diagnostic avancées. La sensibilisation croissante aux cancers du sang, les progrès technologiques en matière de diagnostic et le développement d'approches de médecine personnalisée stimulent le marché du diagnostic du cancer du sang.

Aperçu des types d’échantillons de marché du diagnostic du cancer du sang

Le marché du diagnostic du cancer du sang est segmenté par type d’échantillon en sang total, plasma, sérum et aspiration de moelle osseuse. Parmi ces segments, le sang total devrait détenir la plus grande part de marché en 2023, représentant environ 35,2 % du marché global. Cette domination peut être attribuée au fait que les échantillons de sang total sont couramment utilisés dans les analyses sanguines de routine et peuvent être facilement prélevés par piqûre au doigt ou par ponction veineuse. Le plasma, en revanche, devrait connaître le taux de croissance le plus élevé au cours de la période de prévision, en raison de son utilisation croissante dans le diagnostic moléculaire et l'analyse des biomarqueurs. Les échantillons de plasma sont obtenus par centrifugation du sang total pour séparer le composant liquide des composants cellulaires. Ils sont particulièrement utiles pour détecter les cellules tumorales circulantes (CTC) et l’ADN tumoral circulant (ADNc), qui peuvent fournir des informations précieuses pour le diagnostic et la surveillance du cancer. Le sérum, obtenu en laissant le sang total coaguler puis en le centrifugeant pour séparer le composant liquide du caillot, est également largement utilisé dans le diagnostic du cancer du sang. Il est couramment utilisé pour les tests biochimiques, les tests immunologiques et les études de coagulation. L'aspiration de moelle osseuse, qui consiste à extraire un petit échantillon de moelle osseuse de l'os de la hanche, est un autre type d'échantillon important utilisé dans le diagnostic du cancer du sang. Les aspirations de moelle osseuse sont particulièrement utiles pour diagnostiquer et surveiller les hémopathies malignes, telles que la leucémie et le lymphome.

Aperçu de la plateforme technologique du marché du diagnostic du cancer du sang

Plateforme technologique La segmentation du marché du diagnostic du cancer du sang par plate-forme technologique comprend l'immunohistochimie, la cytométrie en flux, la PCR et le séquençage génétique. Parmi ceux-ci, le séquençage génétique devrait détenir la plus grande part de marché en 2023, en raison de sa grande précision et de sa capacité à identifier des mutations génétiques spécifiques associées aux cancers du sang. L'immunohistochimie est également largement utilisée pour le diagnostic des cancers du sang et devrait continuer à constituer un segment majeur du marché. La cytométrie en flux et la PCR sont d'autres technologies importantes utilisées dans le diagnostic des cancers du sang. La cytométrie en flux est utilisée pour analyser la taille, la forme et d'autres caractéristiques des cellules sanguines, tandis que la PCR est utilisée pour amplifier et détecter des séquences d'ADN spécifiques.

Aperçu régional du marché du diagnostic du cancer du sang

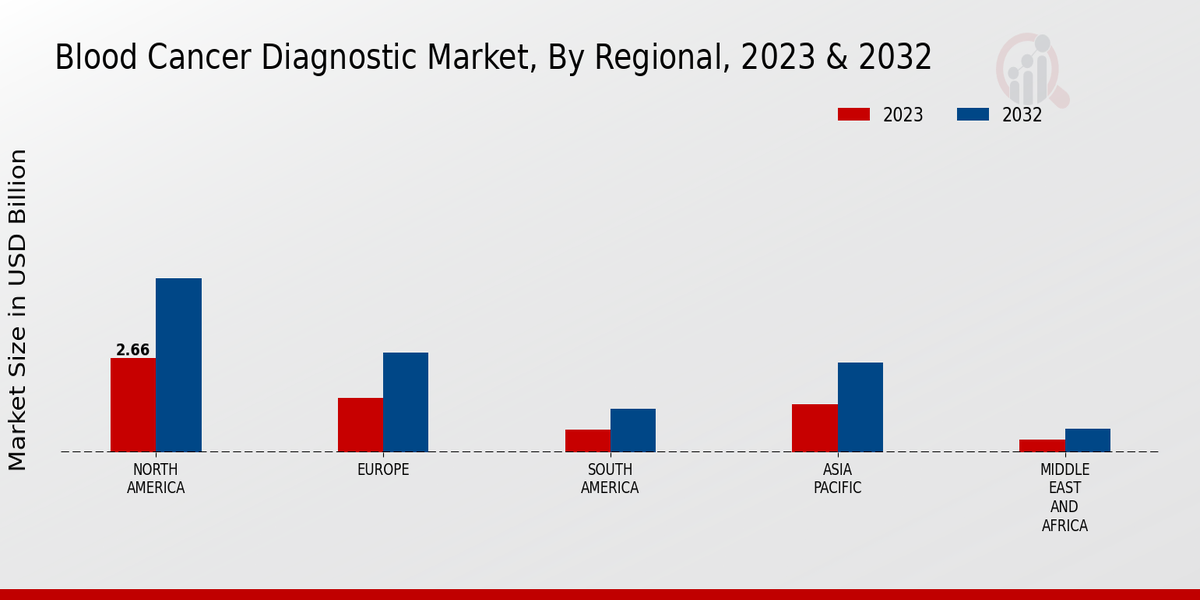

La segmentation régionale du marché du diagnostic du cancer du sang présente des dynamiques de marché distinctes dans diverses régions géographiques. L’Amérique du Nord détenait la plus grande part de marché en 2023, en raison de facteurs tels que des dépenses de santé élevées, des infrastructures de santé avancées et une prévalence importante de cancer du sang. L’Europe suit de près, avec un système de santé bien établi et une attention croissante portée à la médecine de précision. La région APAC devrait connaître le taux de croissance le plus rapide au cours de la période de prévision, en raison de la sensibilisation croissante aux soins de santé, de l'augmentation du revenu disponible et des initiatives gouvernementales visant à améliorer l'accès aux soins de santé. L'Amérique du Sud et la MEA présentent un potentiel de croissance modéré, avec des opportunités dans les économies émergentes et en expansion. infrastructures de santé. Le marché du diagnostic du cancer du sang est sur le point de connaître une croissance significative dans les années à venir, tirée par les progrès technologiques, la demande croissante de médecine personnalisée et l'augmentation des dépenses de santé dans le monde.

Source de la recherche primaire, de la recherche secondaire, de la base de données MRFR et de l'examen des analystes

Acteurs clés du marché du diagnostic du cancer du sang et perspectives concurrentielles

Les principaux acteurs du marché du diagnostic du cancer du sang s’efforcent constamment d’avancer sur le plan technologique et de collaborer stratégiquement pour obtenir un avantage concurrentiel. Le paysage industriel se caractérise par la présence à la fois d’acteurs établis ayant une forte présence sur le marché et d’entreprises émergentes apportant des solutions innovantes au marché. Les principaux acteurs du marché du diagnostic du cancer du sang se concentrent sur l’élargissement de leur offre de produits, le développement de diagnostics compagnons et l’exploitation de la médecine de précision pour améliorer les résultats pour les patients. L’une des principales entreprises sur le marché du diagnostic du cancer du sang est Sysmex Corporation, un fournisseur de diagnostics in vitro. et analyseurs d'hématologie. Sysmex propose une gamme complète de pproduits pour le diagnostic du cancer du sang, notamment des analyseurs d'hématologie, des cytomètres en flux et des systèmes de diagnostic moléculaire. L'entreprise jouit d'une forte présence sur les marchés développés et émergents et est connue pour ses technologies innovantes et ses produits de haute qualité. Sysmex est activement impliqué dans la recherche et le développement pour mettre sur le marché de nouvelles solutions améliorées de diagnostic du cancer du sang. Beckman Coulter Life Sciences, l'un des principaux concurrents sur le marché du diagnostic du cancer du sang, est l'un des principaux fournisseurs de systèmes de cytométrie en flux et de tri cellulaire. Beckman Coulter propose une large gamme de produits pour le diagnostic du cancer du sang, notamment des cytomètres en flux, des analyseurs cellulaires et des solutions logicielles. L'entreprise se concentre fortement sur la recherche et le développement et est connue pour ses instruments hautes performances et ses logiciels conviviaux. Beckman Coulter étend activement sa présence sur les marchés émergents et se concentre sur le développement de solutions innovantes pour le marché du diagnostic du cancer du sang.

Les principales entreprises du marché du diagnostic du cancer du sang comprennent

Développements de l’industrie du marché du diagnostic du cancer du sang

Le marché du diagnostic du cancer du sang devrait atteindre 12,2 milliards de dollars d'ici 2032, avec un TCAC de 7,1 % au cours de la période de prévision (2024-2032). L’incidence croissante du cancer du sang, les progrès technologiques dans les techniques de diagnostic et la sensibilisation croissante à la détection précoce sont des facteurs clés qui stimulent la croissance du marché. Les développements récents incluent l'approbation par la FDA du test de biopsie liquide de NeoGenomics pour la détection minimale de maladies résiduelles dans la leucémie myéloïde aiguë et le lancement de l'analyseur d'hématologie XN-330 de Sysmex doté de capacités alimentées par l'IA pour le dépistage du cancer du sang. Ces innovations devraient alimenter davantage la croissance du marché dans les années à venir.

Aperçu de la segmentation du marché du diagnostic du cancer du sang

Kindly complete the form below to receive a free sample of this Report

“This is really good guys. Excellent work on a tight deadline. I will continue to use you going forward and recommend you to others. Nice job”

“Thanks. It’s been a pleasure working with you, please use me as reference with any other Intel employees.”

“Thanks for sending the report it gives us a good global view of the Betaïne market.”

“Thank you, this will be very helpful for OQS.”

“We found the report very insightful! we found your research firm very helpful. I'm sending this email to secure our future business.”

“I am very pleased with how market segments have been defined in a relevant way for my purposes (such as "Portable Freezers & refrigerators" and "last-mile"). In general the report is well structured. Thanks very much for your efforts.”

“I have been reading the first document or the study, ,the Global HVAC and FP market report 2021 till 2026. Must say, good info! I have not gone in depth at all parts, but got a good indication of the data inside!”

“We got the report in time, we really thank you for your support in this process. I also thank to all of your team as they did a great job.”