Download Free Sample

Kindly complete the form below to receive a free sample of this Report

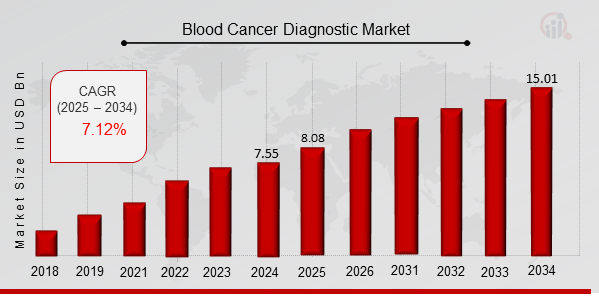

El tamaño del mercado de diagnóstico del cáncer de sangre se estimó en 6,14 (miles de millones de USD) en 2022. Se espera que la industria del mercado de diagnóstico de cáncer de sangre crezca de 6,58 (miles de millones de USD) en 2023 a 12,2 (miles de millones de USD) para 2032. Se espera que la CAGR (tasa de crecimiento) del mercado de diagnóstico sea de alrededor del 7,1% durante el período de pronóstico (2024 - 2032).

Se destacan las tendencias clave del mercado de diagnóstico de cáncer de sangre

El mercado de diagnóstico del cáncer de sangre está preparado para un crecimiento significativo, impulsado por los avances en la tecnología y una mayor conciencia sobre los cánceres de la sangre. La creciente incidencia de cánceres de la sangre, particularmente en los países en desarrollo, está alimentando la demanda de un diagnóstico preciso y oportuno. Los impulsores clave del mercado incluyen el desarrollo de pruebas de diagnóstico mínimamente invasivas, la adopción de enfoques de medicina personalizada y la integración de algoritmos de inteligencia artificial (IA) y aprendizaje automático (ML). Las oportunidades de crecimiento del mercado residen en la exploración de nuevos biomarcadores, el desarrollo de técnicas de diagnóstico no invasivas y la expansión de las pruebas moleculares a entornos con recursos limitados. Las tendencias recientes incluyen el surgimiento de la biopsia líquida, el uso de técnicas de imagen avanzadas y la integración de la genómica y la proteómica para un diagnóstico integral. Las empresas están invirtiendo activamente en investigación y desarrollo para aprovechar estas oportunidades y obtener una ventaja competitiva.

Fuente de investigación primaria, investigación secundaria, base de datos MRFR y revisión de analistas

Impulsores del mercado de diagnóstico del cáncer de sangre

Prevalencia creciente del cáncer de sangre

La creciente incidencia del cáncer de sangre es el principal impulsor del crecimiento del mercado. Según la Organización Mundial de la Salud (OMS), cada año se diagnostican aproximadamente 1,3 millones de nuevos casos de cáncer de sangre. Se prevé que esta cifra aumente en los próximos años debido a diversos factores, como el envejecimiento de la población, los estilos de vida poco saludables y la contaminación ambiental. La creciente prevalencia del cáncer de sangre alimenta la demanda de pruebas de diagnóstico precisas y oportunas, impulsando el crecimiento de la industria del mercado de diagnóstico de cáncer de sangre.

Avances tecnológicos

El rápido ritmo de los avances tecnológicos es otro importante impulsor del crecimiento del mercado. Los avances en el diagnóstico molecular, como la secuenciación de próxima generación (NGS) y la reacción en cadena de la polimerasa (PCR), han mejorado significativamente la precisión y sensibilidad del diagnóstico del cáncer de sangre. Estas tecnologías permiten la detección de mutaciones genéticas, anomalías cromosómicas y otros biomarcadores asociados con el cáncer de sangre. La disponibilidad de herramientas de diagnóstico avanzadas permite una detección temprana, un tratamiento personalizado y mejores resultados para los pacientes.

Programas de detección y concientización crecientes

La mayor conciencia sobre el cáncer de sangre y la disponibilidad de programas de detección también están contribuyendo al crecimiento del mercado. Los gobiernos y las organizaciones sanitarias están implementando campañas de salud pública para crear conciencia sobre los signos, síntomas y factores de riesgo asociados con el cáncer de sangre. Estas campañas enfatizan la importancia de la detección temprana y la detección periódica, lo que conduce a una mayor demanda de pruebas de diagnóstico. Además, la introducción de programas de detección organizados, especialmente en los países desarrollados, ha contribuido significativamente a la detección temprana del cáncer de sangre y ha impulsado el crecimiento de la industria del mercado de diagnóstico de cáncer de sangre.

Perspectivas del segmento de mercado de diagnóstico de cáncer de sangre

Perspectivas del mercado sobre procedimientos de diagnóstico del cáncer de sangre

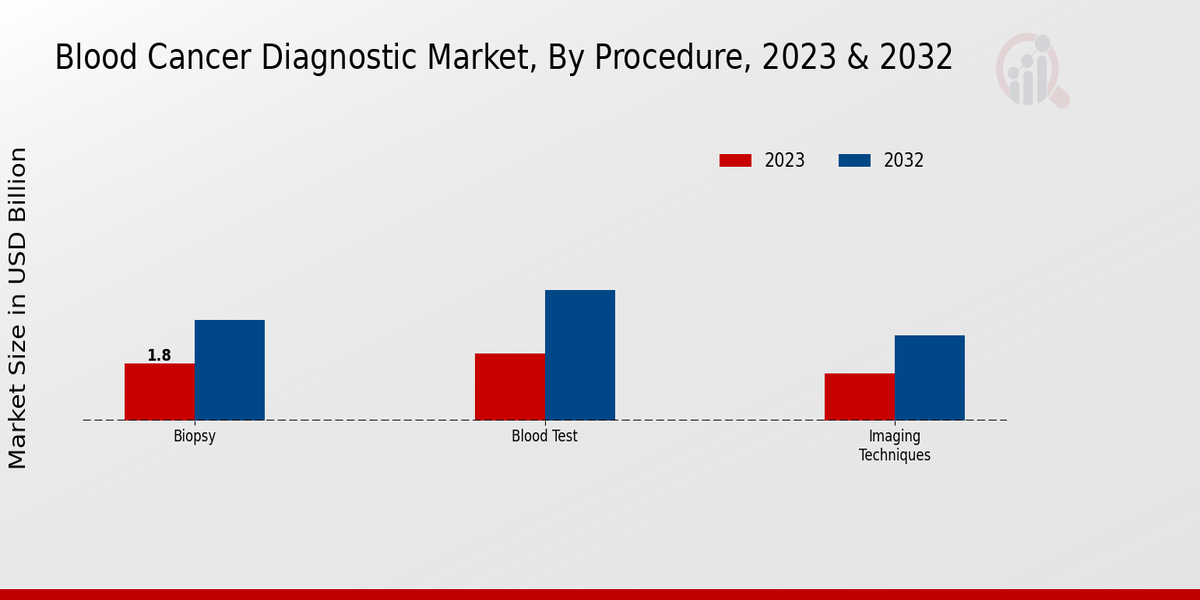

El mercado de diagnóstico de cáncer de sangre está segmentado en varios procedimientos, incluidos análisis de sangre, biopsias y técnicas de imagen. Cada procedimiento tiene sus propias ventajas y desventajas, y la elección del procedimiento depende del tipo específico de cáncer de sangre y del estadio de la enfermedad. Los análisis de sangre son el tipo más común de procedimiento de diagnóstico de cáncer de sangre. Se pueden utilizar para detectar niveles anormales de células sanguíneas, proteínas y otras sustancias que pueden indicar la presencia de cáncer. Los análisis de sangre son relativamente simples y económicos de realizar, y pueden usarse para monitorear la progresión de la enfermedad y la respuesta al tratamiento. Las biopsias implican la extracción de una pequeña muestra de tejido del tumor sospechoso. Luego, la muestra de tejido se examina bajo un microscopio para buscar células cancerosas. Las biopsias pueden ser más invasivas que los análisis de sangre, pero pueden proporcionar información más definitiva sobre el tipo y el estadio del cáncer. Se pueden utilizar técnicas de imágenes, como radiografías, tomografías computarizadas y resonancias magnéticas, para visualizar los tumores y evaluar su tamaño y ubicación. El crecimiento del mercado se atribuye a la creciente incidencia de cáncer de sangre, el desarrollo de técnicas de diagnóstico nuevas y más efectivas y la creciente conciencia de la importancia del diagnóstico temprano. El mercado de diagnóstico de cáncer de sangre es altamente competitivo, con un número de los principales actores que operan en el mercado. Los actores clave en el mercado incluyen Abbott Laboratories, Becton, Dickinson and Company, F. Hoffmann-La Roche AG, Sysmex Corporation y Siemens Healthineers.

Fuente de investigación primaria, investigación secundaria, base de datos MRFR y revisión de analistas

Diagnóstico del cáncer de sangre Información sobre la etapa del diagnóstico del mercado

Se espera que la segmentación del mercado de diagnóstico de cáncer de sangre por etapa de diagnóstico en detección, diagnóstico y pronóstico impulse el crecimiento del mercado durante el período de pronóstico. El segmento de Detección representó la mayor participación en los ingresos en 2023, debido a la creciente adopción de pruebas de detección para la detección temprana del cáncer de sangre. Se espera que el segmento de diagnóstico experimente un crecimiento significativo durante el período previsto, debido a la creciente demanda de un diagnóstico preciso y oportuno del cáncer de sangre. Se espera que el segmento de pronóstico crezca a un ritmo constante, impulsado por la necesidad de planes de tratamiento personalizados y seguimiento de la progresión de la enfermedad. En general, se espera que el segmento de etapa de diagnóstico contribuya significativamente a los ingresos del mercado de diagnóstico de cáncer de sangre en los próximos años. años.

Perspectivas sobre el tipo de cáncer del mercado de diagnóstico de cáncer de sangre

La segmentación del mercado de diagnóstico de cáncer de sangre por tipo de cáncer incluye leucemia, linfoma, mieloma y otros cánceres de sangre. Se espera que la leucemia domine el mercado con una participación de mercado de aproximadamente el 38,5% en 2024. Se prevé que el linfoma represente una participación sustancial del mercado, seguido del mieloma y otros cánceres de la sangre. El crecimiento del segmento de leucemia se atribuye a la creciente prevalencia de la leucemia y a la disponibilidad de técnicas de diagnóstico avanzadas. La creciente conciencia sobre los cánceres de sangre, los avances tecnológicos en el diagnóstico y el desarrollo de enfoques de medicina personalizada están impulsando el mercado de diagnóstico de cáncer de sangre.

Información sobre el tipo de muestra del mercado de diagnóstico de cáncer de sangre

El mercado de diagnóstico de cáncer de sangre está segmentado por tipo de muestra en sangre total, plasma, suero y aspirado de médula ósea. Entre estos segmentos, se espera que Whole Blood tenga la mayor participación de mercado en 2023, representando aproximadamente el 35,2% del mercado total. Este predominio se puede atribuir al hecho de que las muestras de sangre completa se utilizan comúnmente en análisis de sangre de rutina y se pueden recolectar fácilmente mediante punción en el dedo o punción venosa. Por otro lado, se espera que el plasma experimente la tasa de crecimiento más alta durante el período de pronóstico, debido a su uso cada vez mayor en diagnóstico molecular y análisis de biomarcadores. Las muestras de plasma se obtienen centrifugando sangre completa para separar el componente líquido de los componentes celulares. Son particularmente valiosos para detectar células tumorales circulantes (CTC) y ADN tumoral circulante (ctDNA), que pueden proporcionar información valiosa para el diagnóstico y seguimiento del cáncer. El suero, que se obtiene permitiendo que la sangre entera se coagule y luego centrifugándola para separar el componente líquido del coágulo, también se utiliza ampliamente en el diagnóstico del cáncer de sangre. Se utiliza comúnmente para pruebas bioquímicas, ensayos inmunológicos y estudios de coagulación. El aspirado de médula ósea, que consiste en extraer una pequeña muestra de médula ósea del hueso de la cadera, es otro tipo de muestra importante que se utiliza en el diagnóstico del cáncer de sangre. Los aspirados de médula ósea son particularmente útiles para diagnosticar y controlar enfermedades hematológicas malignas, como la leucemia y el linfoma.

Perspectivas de la plataforma tecnológica del mercado de diagnóstico del cáncer de sangre

Plataforma tecnológica La segmentación del mercado de diagnóstico de cáncer de sangre por plataforma tecnológica incluye inmunohistoquímica, citometría de flujo, PCR y secuenciación genética. Entre ellos, se espera que la secuenciación genética tenga la mayor cuota de mercado en 2023, debido a su alta precisión y capacidad para identificar mutaciones genéticas específicas asociadas con los cánceres de sangre. La inmunohistoquímica también se utiliza ampliamente para el diagnóstico de cánceres de la sangre y se espera que siga siendo un segmento importante en el mercado. La citometría de flujo y la PCR son otras tecnologías importantes utilizadas en el diagnóstico de cánceres de la sangre. La citometría de flujo se utiliza para analizar el tamaño, la forma y otras características de las células sanguíneas, mientras que la PCR se utiliza para amplificar y detectar secuencias de ADN específicas.

Perspectivas regionales del mercado de diagnóstico del cáncer de sangre

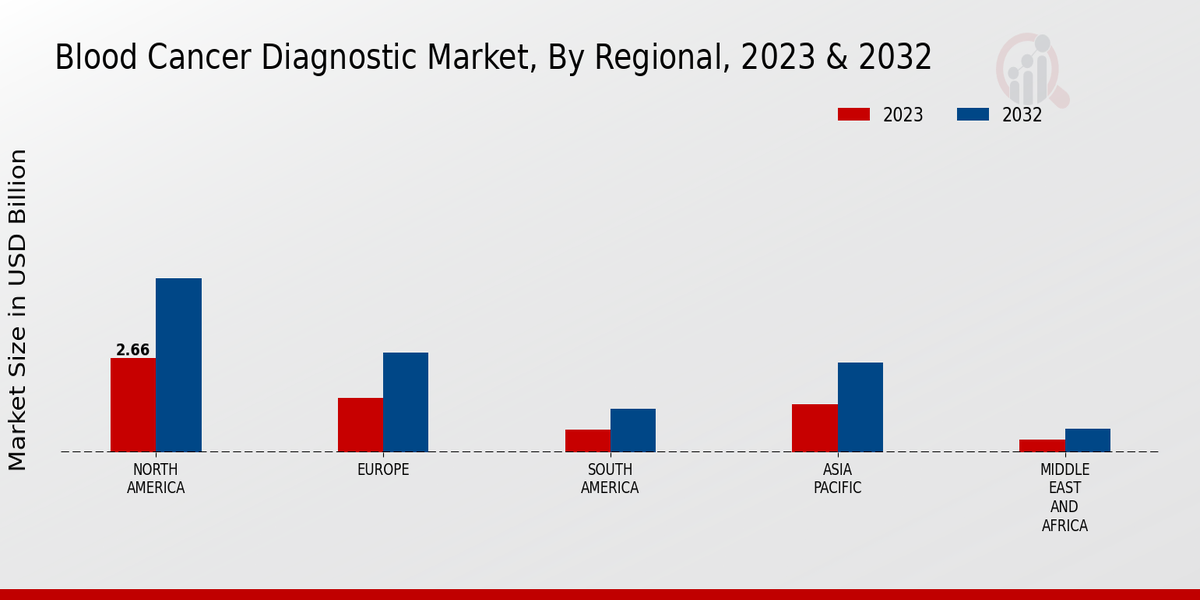

La segmentación regional del mercado de diagnóstico de cáncer de sangre muestra dinámicas de mercado distintas en varias regiones geográficas. América del Norte tuvo la mayor cuota de mercado en 2023, impulsada por factores como el elevado gasto sanitario, la infraestructura sanitaria avanzada y una prevalencia significativa de cáncer de sangre. Europa le sigue de cerca, con un sistema sanitario bien establecido y un creciente enfoque en la medicina de precisión. Se prevé que la región APAC será testigo de la tasa de crecimiento más rápida durante el período previsto, debido a la mayor concienciación sobre la atención sanitaria, el aumento de los ingresos disponibles y las iniciativas gubernamentales para mejorar el acceso a la atención sanitaria. América del Sur y MEA exhiben un potencial de crecimiento moderado, con oportunidades en las economías emergentes y en expansión. infraestructura sanitaria. El mercado de diagnóstico del cáncer de sangre está preparado para un crecimiento significativo en los próximos años, impulsado por los avances tecnológicos, la creciente demanda de medicina personalizada y el aumento del gasto sanitario en todo el mundo.

Fuente de investigación primaria, investigación secundaria, base de datos MRFR y revisión de analistas

Diagnóstico del cáncer de sangre Jugadores clave del mercado e información competitiva

Los principales actores del mercado de diagnóstico del cáncer de sangre se esfuerzan constantemente por lograr avances tecnológicos y colaboraciones estratégicas para obtener una ventaja competitiva. El panorama de la industria se caracteriza por la presencia tanto de actores establecidos con una fuerte presencia en el mercado como de empresas emergentes que aportan soluciones innovadoras al mercado. Los principales actores del mercado de diagnóstico de cáncer de sangre se están centrando en ampliar su oferta de productos, desarrollar diagnósticos complementarios y aprovechar la medicina de precisión para mejorar los resultados de los pacientes. Una de las empresas líderes en el mercado de diagnóstico de cáncer de sangre es Sysmex Corporation, un proveedor de diagnósticos in vitro. y analizadores de hematología. Sysmex ofrece una amplia gama de pProductos para el diagnóstico del cáncer de sangre, incluidos analizadores de hematología, citómetros de flujo y sistemas de diagnóstico molecular. La empresa tiene una fuerte presencia tanto en mercados desarrollados como emergentes y es conocida por sus tecnologías innovadoras y productos de alta calidad. Sysmex participa activamente en investigación y desarrollo para llevar al mercado soluciones de diagnóstico de cáncer de sangre nuevas y mejoradas. Un competidor clave en el mercado de diagnóstico de cáncer de sangre es Beckman Coulter Life Sciences, un proveedor líder de citometría de flujo y sistemas de clasificación de células. Beckman Coulter ofrece una amplia gama de productos para el diagnóstico del cáncer de sangre, incluidos citómetros de flujo, analizadores celulares y soluciones de software. La empresa se centra fuertemente en la investigación y el desarrollo y es conocida por sus instrumentos de alto rendimiento y su software fácil de usar. Beckman Coulter está ampliando activamente su presencia en los mercados emergentes y se centra en el desarrollo de soluciones innovadoras para el mercado de diagnóstico del cáncer de sangre.

Las empresas clave en el mercado de diagnóstico del cáncer de sangre incluyen

Desarrollos de la industria del mercado de diagnóstico de cáncer de sangre

Se espera que el mercado de diagnóstico del cáncer de sangre alcance los 12,2 mil millones de dólares para 2032, exhibiendo una tasa compuesta anual del 7,1% durante el período previsto (2024-2032). La creciente incidencia del cáncer de sangre, los avances tecnológicos en las técnicas de diagnóstico y la mayor conciencia sobre la detección temprana son factores clave que impulsan el crecimiento del mercado. Las novedades recientes incluyen la aprobación de la FDA de la prueba de biopsia líquida de NeoGenomics para la detección mínima de enfermedades residuales en la leucemia mieloide aguda y el lanzamiento del analizador de hematología XN-330 de Sysmex con capacidades impulsadas por IA para la detección del cáncer de sangre. Se espera que estas innovaciones impulsen aún más el crecimiento del mercado en los próximos años.

Perspectivas de segmentación del mercado de diagnóstico de cáncer de sangre

Kindly complete the form below to receive a free sample of this Report

“This is really good guys. Excellent work on a tight deadline. I will continue to use you going forward and recommend you to others. Nice job”

“Thanks. It’s been a pleasure working with you, please use me as reference with any other Intel employees.”

“Thanks for sending the report it gives us a good global view of the Betaïne market.”

“Thank you, this will be very helpful for OQS.”

“We found the report very insightful! we found your research firm very helpful. I'm sending this email to secure our future business.”

“I am very pleased with how market segments have been defined in a relevant way for my purposes (such as "Portable Freezers & refrigerators" and "last-mile"). In general the report is well structured. Thanks very much for your efforts.”

“I have been reading the first document or the study, ,the Global HVAC and FP market report 2021 till 2026. Must say, good info! I have not gone in depth at all parts, but got a good indication of the data inside!”

“We got the report in time, we really thank you for your support in this process. I also thank to all of your team as they did a great job.”