Faits saillants du marché

Auteur

Laisser un commentaire

Searching...

Matériel : Recherche secondaire, recherche primaire, base de données MRFR et analyse d'analystes

Le cuir est largement utilisé dans les intérieurs de voiture en raison de son extrême durabilité et de son apparence chic. Il est utilisé dans de nombreuses pièces intérieures de voitures, telles que la boîte de vitesses, les consoles, les sièges, les systèmes de divertissement, les tableaux de bord et la décoration intérieure. Grâce à sa grande élasticité, le cuir est incroyablement confortable et résistant à l'alcool, à l'eau, aux taches, à la chaleur et au froid extrêmes, ce qui prolonge également sa durée de vie et réduit les coûts d'entretien. Le tissu vinyle PVC utilisé pour le revêtement des sièges est l'un des matériaux les plus fréquemment utilisés dans l'industrie automobile. La majorité des voitures particulières sont en cuir. Parallèlement à la demande des clients pour la personnalisation et la qualité des sièges, la demande en cuir du marché secondaire a considérablement augmenté. De plus, le secteur automobile est en pleine croissance.

Avec l'essor des véhicules électriques ces dernières années, le secteur automobile a connu une expansion rapide. De plus, la réduction des émissions nocives améliore la sécurité et le confort, protège l'environnement et génère une activité économique accrue. L'industrie automobile connaît des tendances notables liées aux véhicules économes en carburant. Les cuirs d'intérieur automobile sont largement utilisés dans les gros véhicules et les transporteurs, les voitures particulières et autres locomotives en raison de leur grande résistance à l'usure et de leur durabilité. Le marché du cuir d'intérieur automobile devrait également croître à mesure que les véhicules sans conducteur et électriques deviennent plus répandus. Par exemple, 48 % des consommateurs au Japon et 61 % des consommateurs en Chine sont susceptibles de choisir un mode de transport hybride ou électrique à batterie pour leur prochaine voiture. Le marché automobile devrait toujours être tiré dans les prochaines années par une augmentation de la consommation de véhicules fonctionnant à l'essence et au diesel. Au cours de la période projetée, ces développements dans l'industrie automobile devraient augmenter la demande de cuir d'intérieur de véhicule, stimulant ainsi les revenus du marché du cuir d'intérieur automobile.

Figure 1 : Marché du cuir intérieur automobile, par véhicule, 2023 et 2032 (milliards USD)

Matériel : Recherche secondaire, recherche primaire, base de données MRFR et revue d'analyste

En outre, les principaux pays étudiés dans le rapport de marché sont les États-Unis, le Canada, l'Allemagne, la France, le Royaume-Uni, l'Italie, l'Espagne, la Chine, le Japon, l'Inde, l'Australie, la Corée du Sud et le Brésil.

Figure 2 : PART DE MARCHÉ DU CUIR POUR INTÉRIEURS AUTOMOBILES PAR RÉGION 2023 (milliards USD)

Matériel : Recherche secondaire, recherche primaire, base de données MRFR et analyse d'analyste

Le marché nord-américain du cuir pour intérieur automobile devrait enregistrer une croissance significative de 2023 à 2032. Le marché devrait croître en raison de la demande croissante de voitures particulières et de véhicules de luxe dans la région. De plus, le marché américain du cuir pour intérieur automobile détenait la plus grande part de marché, et le marché canadien du cuir pour intérieur automobile était le marché à la croissance la plus rapide en Amérique du Nord.

Le marché européen du cuir pour intérieur automobile représentait une part de marché saine en 2022. Parmi les principaux moteurs du marché dans la région, on peut citer la disponibilité des ressources, l'utilisation croissante de voitures haut de gamme et la simplicité d'accès aux technologies de pointe. De plus, le marché allemand du cuir pour intérieur automobile détenait la plus grande part de marché, et le marché britannique du cuir pour intérieur automobile était le marché à la croissance la plus rapide en Europe.

La fabrication locale pour minimiser les coûts d'exploitation est l'une des principales tactiques commerciales utilisées par les fabricants de l'industrie du cuir pour intérieur automobile afin de bénéficier aux clients et d'accroître le secteur du marché. Ces dernières années, l'industrie du cuir pour intérieur automobile a offert certains des avantages les plus significatifs à la médecine. Les principaux acteurs du marché du cuir pour intérieur automobile, notamment GST AutoLeather Inc., Boxmark Leather GMBH CO. KG, Midori Auto Leather CO., LTD., Bader Gmbh Français Co. Kg, Continental Ag, Nan Ya Plastics Corporation, Zhejiang, Hexin Holdings Co., Ltd., Teijin Limited, Gruppo Mastrotto Spa. et Asahi Kasei Corporation tentent d'accroître la demande du marché en investissant dans la recherche et le développement de matériaux.

Sage Car Interiors est l'un des principaux producteurs de fabricants d'équipement d'origine (OEM) de véhicules avec des matériaux pour les intérieurs automobiles, tels que les sièges, les surfaces des panneaux de porte et les garnitures de pavillon. Les continents d'Asie, d'EMEA, d'Amérique du Sud et des États-Unis comptent parmi ceux qui possèdent des bureaux et des usines à grande échelle. Les principales compétences de Sage comprennent les études de consommation, la durabilité et la résolution inventive des problèmes OEM. Sage veut continuellement être à la pointe de l'industrie en termes de conception, d'ingénierie et de capacité technique, soutenue par une production de premier ordre. La société mère de Sage Automotive Interiors est Asahi Kasei. producteur et fournisseur de cuir synthétique En juillet 2022, Sage-ONF a commencé la production de masse de cuir synthétique en silicone pour les intérieurs automobiles. L'usine Sage-ONF de Shanghai, en Chine, a commencé sa production en raison d'une forte demande des clients.

FORVIA, septième entreprise mondiale de technologie automobile, a annoncé aujourd'hui le lancement de MATERI'ACT, une nouvelle marque dédiée au développement et à la fabrication à grande échelle de matériaux durables de pointe. FORVIA est la première entreprise du secteur automobile à voir son objectif « zéro émission nette » certifié par les initiatives Science Based Target, renforçant ainsi sa supériorité technologique dans ce domaine et lui permettant d'offrir aux utilisateurs des expériences de mobilité enrichissantes. MATERI'ACT crée, s'approvisionne, fabrique et commercialise de nouveaux matériaux de pointe à empreinte carbone faible et ultra-faible, réduisant les émissions de CO2 jusqu'à 85 % par rapport aux matériaux actuels. La gamme de produits comprend des composés recyclés, biosourcés et captant le carbone, des feuilles biosourcées, des fibres de carbone à faible émission de CO2 et de l'acier vert pour le secteur automobile et au-delà. Les matériaux durables de MATERI'ACT sont conformes à la taxonomie verte européenne.

Pangea, anciennement connue sous le nom de GST Seton AutoLeather, est l'un des principaux fournisseurs de cuir pour l'industrie automobile. Nous proposons des solutions d'intérieur complètes qui redéfinissent les normes de service des fournisseurs. Nos 5 000 employés, répartis sur quatre continents, sont animés par un enthousiasme maîtrisé pour le cuir. Notre entreprise, Connected by nature™, est à la pointe du développement d'intérieurs pour la mobilité. Visitez PangeaMade pour en savoir plus. Les intérieurs pour la mobilité sont un de nos domaines d'expertise. En avril 2019, GST AutoLeather Inc. a inauguré une toute nouvelle usine de finition du cuir à Jiaxing.

Juin 2017 : Faurecia S.A. a démarré une ligne de production à Huejotzingo, Puebla, au Mexique.

How much is the Automotive Interior leather market?

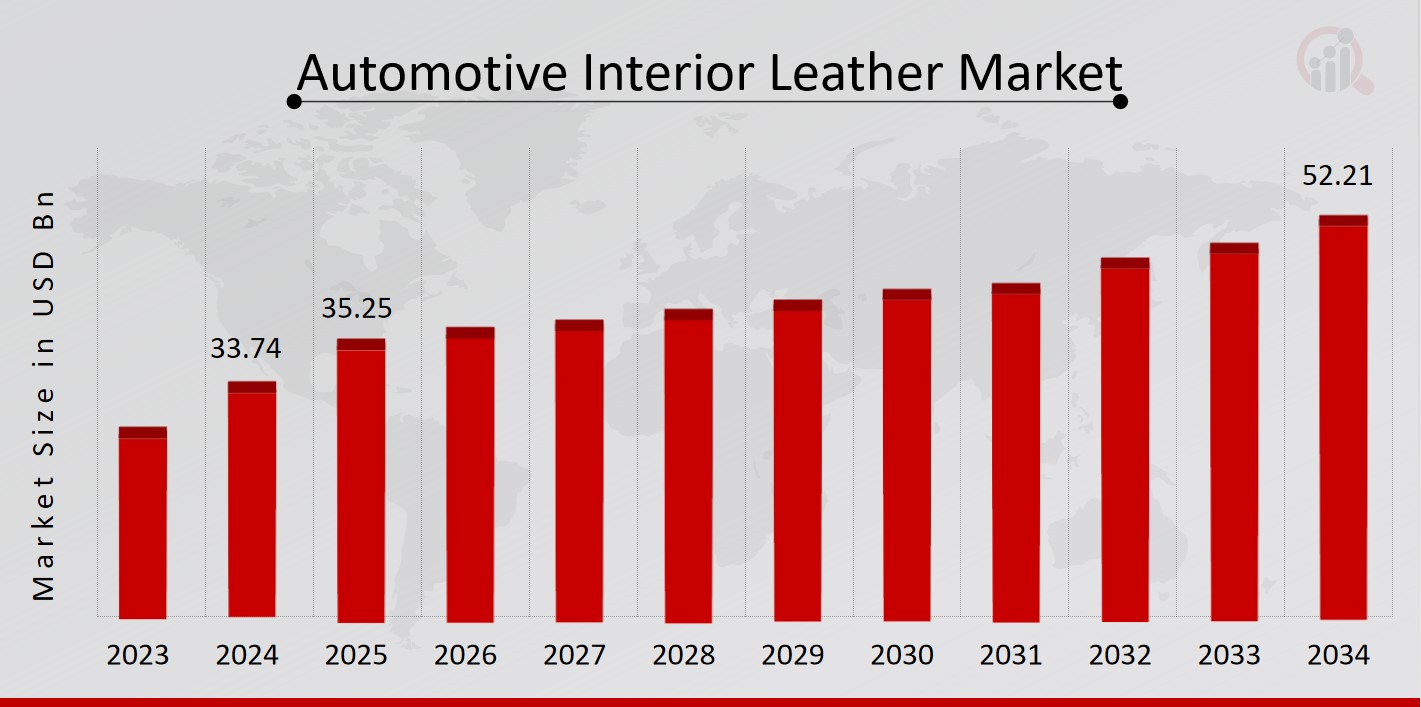

Automotive Interior Leather Market crossed a valuation of USD 33.74 Billion in 2024

What is the growth rate of the Automotive Interior leather market?

Automotive Interior Leather Market is expected to grow with a CAGR of 4.46% in the period 2025-2035

Which region held the largest market share in the Automotive Interior leather market?

Asia Pacific had the largest share in the Automotive Interior leathermarket

Who are the key players in the Automotive Interior leather market?

The key players in the Automotive Interior leather market are GST AutoLeather Inc., Boxmark Leather GMBH & CO. KG, Midori Auto Leather CO., LTD., Bader Gmbh & Co. Kg, Continental Ag, Nan Ya Plastics Corporation, Zhejiang, Hexin Holdings Co., Ltd., Teijin Limited, Gruppo Mastrotto Spa., and Asahi Kasei Corporation

Which Material led the Automotive Interior leather market?

Genuine Material dominated the Automotive Interior leather market in 2024.

Which Vehicle had the largest market share in the Automotive Interior leather market?

The Passenger Cars Vehicle had the largest share in the Automotive Interior leathermarket.

Veuillez remplir le formulaire ci-dessous pour recevoir un échantillon gratuit de ce rapport

“This is really good guys. Excellent work on a tight deadline. I will continue to use you going forward and recommend you to others. Nice job”

“Thanks. It’s been a pleasure working with you, please use me as reference with any other Intel employees.”

“Thanks for sending the report it gives us a good global view of the Betaïne market.”

“Thank you, this will be very helpful for OQS.”

“We found the report very insightful! we found your research firm very helpful. I'm sending this email to secure our future business.”

“I am very pleased with how market segments have been defined in a relevant way for my purposes (such as "Portable Freezers & refrigerators" and "last-mile"). In general the report is well structured. Thanks very much for your efforts.”

“I have been reading the first document or the study, ,the Global HVAC and FP market report 2021 till 2026. Must say, good info! I have not gone in depth at all parts, but got a good indication of the data inside!”

“We got the report in time, we really thank you for your support in this process. I also thank to all of your team as they did a great job.”