Download Free Sample

Kindly complete the form below to receive a free sample of this Report

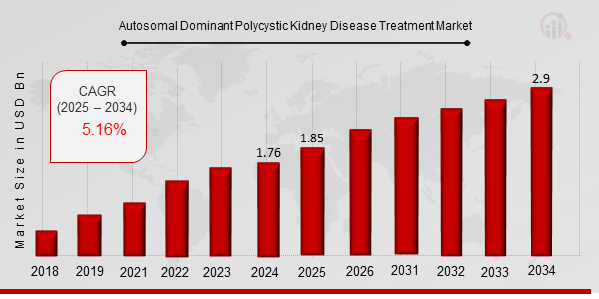

Wichtige Markttrends für die Behandlung autosomal-dominanter polyzystischer Nierenerkrankungen hervorgehoben

Der Markt für die Behandlung autosomal-dominanter polyzystischer Nierenerkrankungen wird von mehreren wichtigen Markttreibern beeinflusst. Die wachsende Prävalenz von Diabetes und Fettleibigkeit, die Hauptrisikofaktoren für ADPKD sind, ist ein wesentlicher Faktor für das Marktwachstum.

Darüber hinaus tragen das zunehmende Bewusstsein für ADPKD und die Verfügbarkeit neuer und fortschrittlicher Behandlungsmöglichkeiten zur Marktexpansion bei .

Zu den jüngsten Markttrends gehört ein Fokus auf die Entwicklung innovativer Therapien und personalisierter Behandlungsansätze. Die Einführung minimalinvasiver chirurgischer Techniken und der zunehmende Einsatz der Gentherapie bieten vielversprechende Chancen für das Marktwachstum.

Darüber hinaus wird erwartet, dass Fortschritte bei Diagnosetechniken und der Einsatz künstlicher Intelligenz im Krankheitsmanagement den Markt weiter ankurbeln werden Nachfrage in den kommenden Jahren.

Möglichkeiten zur Erkundung und Erfassung im Markt für die Behandlung autosomal-dominanter polyzystischer Nierenerkrankungen liegen in der Entwicklung neuartiger Therapeutika Strategien wie gezielte Therapien und Gen-Editing-Techniken.

Die ungedeckten medizinischen Bedürfnisse von Patienten und das Potenzial zur Verbesserung der Patientenergebnisse durch personalisierte und innovative Behandlungsansätze sind von großer Bedeutung Chancen für Marktwachstum.

Quelle Primärforschung, Sekundärforschung, MRFR-Datenbank und Analystenbewertung

Markttreiber für die Behandlung autosomal-dominanter polyzystischer Nierenerkrankungen

Technologische Fortschritte bei Behandlungsoptionen

Der Markt für die Behandlung autosomal dominanter polyzystischer Nierenerkrankungen erlebt rasante Fortschritte bei den Behandlungsoptionen, angetrieben durch kontinuierliche Forschung und Entwicklungsbemühungen.

Neuartige Therapien wie Gen-Editing-Techniken und gezielte Arzneimittelverabreichungssysteme sind vielversprechend für die Verbesserung der Patientenergebnisse . Es wird erwartet, dass diese Fortschritte in den kommenden Jahren erheblich zum Wachstum des Marktes beitragen werden.

Steigende Prävalenz der autosomal-dominanten polyzystischen Nierenerkrankung

Die zunehmende Prävalenz der autosomal-dominanten polyzystischen Nierenerkrankung (ADPKD) ist ein wesentlicher Faktor für das Wachstum Markt für die Behandlung autosomal dominanter polyzystischer Nierenerkrankungen. ADPKD ist eine genetische Störung, die zur Bildung von Zysten in den Nieren führt, was zu einer Beeinträchtigung der Nierenfunktion führt.

Die steigende Inzidenz von ADPKD ist in erster Linie auf verbesserte Diagnosetechniken und ein gestiegenes Bewusstsein für die Erkrankung zurückzuführen. Es wird erwartet, dass diese wachsende Patientenpopulation die Nachfrage nach wirksamen Behandlungsmöglichkeiten ankurbeln wird.

Wachsender Fokus auf personalisierte Medizin

Der Markt für die Behandlung autosomal-dominanter polyzystischer Nierenerkrankungen verzeichnet einen wachsenden Fokus auf personalisierte Medizin. Dank der Fortschritte bei Gentests und der Identifizierung von Biomarkern können Gesundheitsdienstleister jetzt Behandlungspläne an individuelle Patientenprofile anpassen.

Ansätze der personalisierten Medizin zielen darauf ab, die Wirksamkeit der Behandlung zu verbessern und Nebenwirkungen zu reduzieren, indem Faktoren wie genetische Ausstattung und Lebensstil berücksichtigt werden und Schwere der Erkrankung. Es wird erwartet, dass dieser Trend die Entwicklung gezielter Therapien und präzisionsmedizinischer Strategien für ADPKD vorantreibt.

Einblicke in das Marktsegment zur Behandlung autosomal-dominanter polyzystischer Nierenerkrankungen

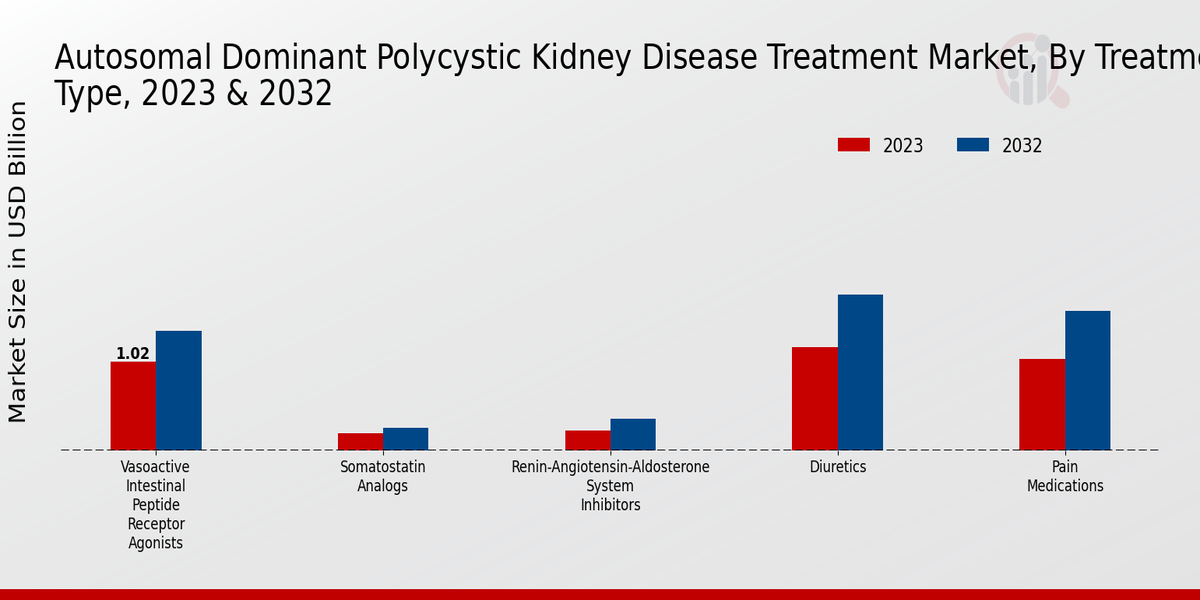

Markteinblicke in Behandlungstypen für die Behandlung autosomal dominanter polyzystischer Nierenerkrankungen

Vasoaktive intestinale Peptidrezeptoragonisten, Somatostatin-Analoga, Inhibitoren des Renin-Angiotensin-Aldosteron-Systems, Diuretika und Schmerzen Medikamente sind die wichtigsten Behandlungsarten für die autosomal-dominante polyzystische Nierenerkrankung. Vasoaktive intestinale Peptidrezeptoragonisten wie Octreotid und Lanreotid werden zur Behandlung von Durchfall und Schmerzen im Zusammenhang mit ADPKD eingesetzt.

Somatostatin-Analoga wie Octreotid und Lanreotid werden auch verwendet, um das Wachstum von Nierenzysten zu reduzieren und die Nierenfunktion zu verbessern. Inhibitoren des Renin-Angiotensin-Aldosteron-Systems wie Losartan und Valsartan werden verwendet, um den Blutdruck zu senken und das Fortschreiten einer Nierenerkrankung zu verlangsamen.

Diuretika wie Hydrochlorothiazid und Furosemid werden verwendet, um Flüssigkeitsansammlungen und Schwellungen zu reduzieren. Das Wachstum des Marktes wird auf die zunehmende Prävalenz von ADPKD, die steigende Nachfrage nach wirksamen Behandlungen und die Entwicklung neuer und innovativer Therapien zurückgeführt.

Es wird erwartet, dass das Segment der Behandlungstypen im Prognosezeitraum aufgrund der zunehmenden Einführung von Minimal ein deutliches Wachstum verzeichnen wird invasive Eingriffe und die wachsende Präferenz für ambulante Behandlungen. Es wird erwartet, dass der Markt auch vom zunehmenden Bewusstsein für ADPKD und der wachsenden Nachfrage nach frühzeitiger Diagnose und Behandlung profitieren wird.

Quelle Primärforschung, Sekundärforschung, MRFR-Datenbank und Analystenbewertung

Einblicke in die Medikamentenklasse des Marktes für die Behandlung autosomal-dominanter polyzystischer Nierenerkrankungen

Das Arzneimittelklassensegment des Marktes für die Behandlung autosomal-dominanter polyzystischer Nierenerkrankungen ist in Tolvaptan, Octreotid und Vasopressin unterteilt Rezeptorantagonisten, Furosemid und Ibuprofen.

Tolvaptan, ein Vasopressin-V2-Rezeptor-Antagonist, wird voraussichtlich mit einem Umsatz von 920 USD den Markt dominieren Millionen im Jahr 2024, aufgrund seiner Wirksamkeit bei der Verlangsamung des Fortschreitens von ADPKD und seiner Zulassung in verschiedenen Ländern.

Octreotid, ein Somatostatin-Analogon, dürfte aufgrund seiner Fähigkeit, Zysten zu reduzieren, einen erheblichen Marktanteil halten Wachstum und Verbesserung der Nierenfunktion.

Vasopressin-Rezeptor-Antagonisten wie Conivaptan und Satavaptan werden voraussichtlich als potenzielle Therapien für ADPKD an Bedeutung gewinnen. Furosemid und Ibuprofen, nichtsteroidale entzündungshemmende Medikamente, werden häufig zur Behandlung von mit ADPKD verbundenen Symptomen wie Schmerzen und Schwellungen eingesetzt.

Das Marktwachstum für diese Medikamentenklassen wird auf die zunehmende Prävalenz von ADPKD und die steigende Nachfrage nach wirksamen Behandlungen zurückgeführt und laufende Forschungs- und Entwicklungsaktivitäten.

Markt für die Behandlung autosomal-dominanter polyzystischer Nierenerkrankungen – Marktstadium der Krankheitseinblicke

Der Markt für die Behandlung autosomal-dominanter polyzystischer Nierenerkrankungen ist nach Krankheitsstadium in ADPKD im Frühstadium, Mitte unterteilt ADPKD im Spätstadium und ADPKD im Spätstadium. Unter diesen Segmenten wird erwartet, dass das ADPKD-Frühstadiumssegment im Jahr 2024 den größten Marktanteil halten wird.

Dies ist auf die zunehmende Prävalenz von ADPKD im Frühstadium und die Verfügbarkeit verschiedener Behandlungsmöglichkeiten dafür zurückzuführen Bühne. Es wird erwartet, dass das mittlere ADPKD-Segment im Prognosezeitraum mit der höchsten CAGR wachsen wird. Dieses Wachstum ist auf die steigende Zahl von Patienten zurückzuführen, die von ADPKD im Frühstadium ins mittlere Stadium übergehen, und auf die zunehmende Einführung fortschrittlicher Behandlungsmodalitäten.

Das ADPKD-Segment im Spätstadium wird voraussichtlich im Jahr 2024 einen erheblichen Marktanteil ausmachen. Dies ist auf die hohe Prävalenz von ADPKD im Spätstadium und die begrenzten Behandlungsmöglichkeiten für dieses Stadium zurückzuführen.

Einblicke in die Patientenpopulation auf dem Markt für die Behandlung autosomal dominanter polyzystischer Nierenerkrankungen

Die Segmentierung des Marktes für die Behandlung autosomal dominanter polyzystischer Nierenerkrankungen nach Patientenpopulation kann in Kinder und Jugendliche sowie Erwachsene unterteilt werden und ältere Patienten. Unter diesen Segmenten dürfte das Erwachsenensegment im Jahr 2032 aufgrund der zunehmenden Prävalenz der Krankheit in dieser Bevölkerungsgruppe den größten Marktanteil halten.

Es wird auch erwartet, dass der Bereich „Ältere Patienten“ dabei istAufgrund der steigenden geriatrischen Bevölkerung wird es in den kommenden Jahren ein deutliches Wachstum geben. Das Wachstum des Marktes wird auf die zunehmende Prävalenz der Krankheit, die zunehmende Akzeptanz fortschrittlicher Behandlungsoptionen und das wachsende Bewusstsein für die Krankheit zurückgeführt.

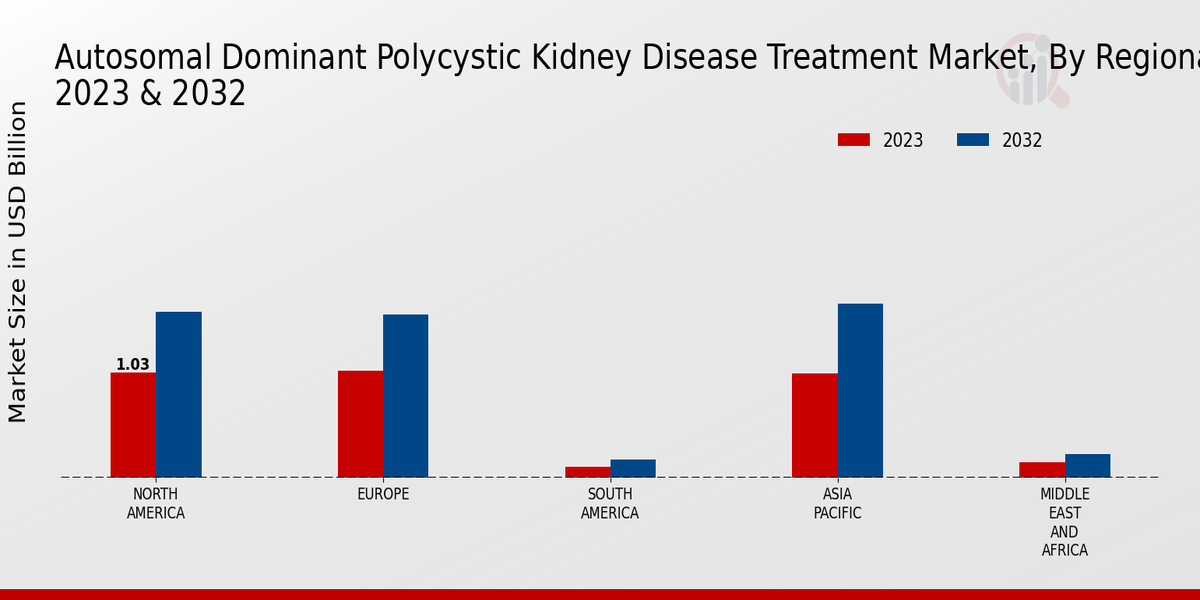

Regionale Einblicke in den Markt für die Behandlung autosomal dominanter polyzystischer Nierenerkrankungen

Die regionale Segmentierung des Marktes für die Behandlung autosomal-dominanter polyzystischer Nierenerkrankungen bietet einzigartige Einblicke in die Marktdynamik und das Marktwachstum Möglichkeiten in verschiedenen Regionen.

Nordamerika hält einen erheblichen Marktanteil, was auf Faktoren wie die hohe Verbreitung von zurückzuführen ist die Krankheit, eine fortschrittliche Gesundheitsinfrastruktur und Zugang zu innovativen Behandlungsmöglichkeiten.

Europa liegt knapp dahinter und profitiert von gut etablierten Gesundheitssystemen und einer starken Pipeline neuer Therapien. Es wird erwartet, dass APAC in den kommenden Jahren ein robustes Wachstum verzeichnen wird, angetrieben durch steigende Gesundheitsausgaben und ein zunehmendes Bewusstsein für die Krankheit.

Südamerika und MEA stellen aufstrebende Märkte mit Expansionspotenzial dar, da sich die Gesundheitsinfrastruktur und die wirtschaftlichen Bedingungen verbessern. Durch die Nutzung dieser regionalen Erkenntnisse können Stakeholder ihre Strategien anpassen, um Marktchancen zu nutzen und das Wachstum auf dem Markt für die Behandlung autosomal-dominanter polyzystischer Nierenerkrankungen voranzutreiben.

Quelle Primärforschung, Sekundärforschung, MRFR-Datenbank und Analystenbewertung

Hauptakteure und Wettbewerbseinblicke auf dem Markt für die Behandlung autosomal-dominanter polyzystischer Nierenerkrankungen

Große Akteure auf dem Markt für die Behandlung autosomal-dominanter polyzystischer Nierenerkrankungen konzentrieren sich auf die Entwicklung innovativer Behandlungen und die Erweiterung ihrer Produkte Portfolios. Führende Marktteilnehmer für die Behandlung autosomal-dominanter polyzystischer Nierenerkrankungen investieren stark in Forschung und Entwicklung, um neue und verbesserte Therapien auf den Markt zu bringen.

Es wird erwartet, dass sich die Wettbewerbslandschaft in den kommenden Jahren verschärfen wird, da neue Akteure in den Markt eintreten und bestehende Akteure expandieren ihre Opfergaben. Es wird auch erwartet, dass strategische Partnerschaften und Kooperationen zwischen Unternehmen die Wettbewerbsdynamik der Marktentwicklung für die Behandlung autosomal-dominanter polyzystischer Nierenerkrankungen beeinflussen.

Eines der führenden Unternehmen auf dem Markt für die Behandlung autosomal-dominanter polyzystischer Nierenerkrankungen ist Otsuka Pharmaceutical Co., Ltd Das Unternehmen verfügt mit seinem Produkt Jynarque (Tolvaptan), das für die Behandlung der autosomal-dominanten polyzystischen Niere zugelassen ist, über eine starke Marktpräsenz Krankheit.

Otsuka Pharmaceutical verfügt über eine solide Pipeline neuer Medikamente in der Entwicklung für die Behandlung der autosomal-dominanten polyzystischen Nierenerkrankung. einschließlich OPC-41061, das sich derzeit in klinischen Phase-III-Studien befindet. Das starke Produktportfolio und die Pipeline des Unternehmens machen es in Kombination mit seiner Reichweite zu einem wichtigen Akteur im Wettbewerbsumfeld des Marktes für die Behandlung autosomal-dominanter polyzystischer Nierenerkrankungen.

Ein wichtiger Konkurrent von Otsuka Pharmaceutical auf dem Markt für die Behandlung autosomal-dominanter polyzystischer Nierenerkrankungen ist Sanofi. Das Unternehmen verfügt über ein starkes Produktportfolio zur Behandlung der autosomal-dominanten polyzystischen Nierenerkrankung, darunter Tolsura (Tolvaptan) und Kerendia (Finerenon).

Sanofi engagiert sich auch aktiv in der Forschung und Entwicklung, wobei mehrere neue Medikamente zur Behandlung autosomaler Erkrankungen in der Entwicklung sind Dominante polyzystische Nierenerkrankung. Das starke Produktportfolio, die Pipeline und die Reichweite des Unternehmens machen es zu einem wichtigen Konkurrenten auf dem Markt für die Behandlung autosomal-dominanter polyzystischer Nierenerkrankungen.

Zu den wichtigsten Unternehmen auf dem Markt für die Behandlung autosomal-dominanter polyzystischer Nierenerkrankungen gehören

Marktentwicklungen zur Behandlung autosomal-dominanter polyzystischer Nierenerkrankungen

Das Wachstum des Marktes wird auf die zunehmende Prävalenz von ADPKD, das zunehmende Bewusstsein für die Krankheit usw. zurückgeführt die Verfügbarkeit verschiedener Behandlungsmöglichkeiten. Zu den wichtigsten jüngsten Entwicklungen auf dem Markt zählen die Zulassung neuer Medikamente wie Tolvaptan und Oprolzumab sowie die Entwicklung neuartiger Gentherapien. Zu den Hauptakteuren auf dem Markt zählen Otsuka Pharmaceutical, Sanofi und Bayer.

Einblicke in die Marktsegmentierung für die Behandlung autosomal dominanter polyzystischer Nierenerkrankungen

Marktausblick für die Behandlung autosomal dominanter polyzystischer Nierenerkrankungen Behandlungstypausblick

Arzneimittelklasse-Ausblick auf den Markt für die Behandlung autosomal-dominanter polyzystischer Nierenerkrankungen

Ausblick auf den Markt für die Behandlung autosomal-dominanter polyzystischer Nierenerkrankungen im Krankheitsstadium

Patientenpopulationsausblick auf den Markt für die Behandlung autosomal-dominanter polyzystischer Nierenerkrankungen

Regionaler Ausblick auf den Markt für die Behandlung autosomal dominanter polyzystischer Nierenerkrankungen

Kindly complete the form below to receive a free sample of this Report

“This is really good guys. Excellent work on a tight deadline. I will continue to use you going forward and recommend you to others. Nice job”

“Thanks. It’s been a pleasure working with you, please use me as reference with any other Intel employees.”

“Thanks for sending the report it gives us a good global view of the Betaïne market.”

“Thank you, this will be very helpful for OQS.”

“We found the report very insightful! we found your research firm very helpful. I'm sending this email to secure our future business.”

“I am very pleased with how market segments have been defined in a relevant way for my purposes (such as "Portable Freezers & refrigerators" and "last-mile"). In general the report is well structured. Thanks very much for your efforts.”

“I have been reading the first document or the study, ,the Global HVAC and FP market report 2021 till 2026. Must say, good info! I have not gone in depth at all parts, but got a good indication of the data inside!”

“We got the report in time, we really thank you for your support in this process. I also thank to all of your team as they did a great job.”