Einen Kommentar hinterlassen

Request Free Sample

×

Asset Reliability Management Market

ID: MRFR/ICT/33445-HCR

100 Pages

February 2026

Marktforschungsbericht zum Asset Reliability Management: Nach Lösungstyp (Software, Dienstleistungen, Beratung), nach Bereitstellungstyp (vor Ort, cloudbasiert), nach Endbenutzer (Fertigung, Energieversorgung, Transport, Telekommunikation), nach Branche (Öl, Gas, Luft- und Raumfahrt, Bergbau, Fertigung) und nach Region (Nordamerika, Europa, Südamerika, Asien-Pazifik, Naher Osten und Afrika) – Prognose bis 2034.

Marktübersicht für Asset Reliability Management:

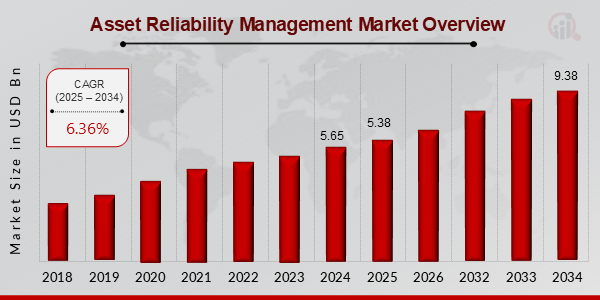

Laut MRFR-Analyse wurde die Marktgröße für Asset Reliability Management im Jahr 2022 auf 4,21 (Milliarden USD) geschätzt. Die Marktbranche für Asset Reliability Management wird voraussichtlich von 4,48 (Milliarden US-Dollar) im Jahr 2023 auf 7,8 (Milliarden US-Dollar) im Jahr 2032 wachsen. Die CAGR des Asset Reliability Management-Marktes (Wachstumsrate) wird im Prognosezeitraum (2024 – 2032) voraussichtlich bei etwa 6,36 % liegen.

Wichtige Markttrends für Asset Reliability Management hervorgehoben

Der Markt für Asset Reliability Management wird von mehreren Schlüsselfaktoren bestimmt. Einer der Haupttreiber ist die steigende Nachfrage nach betrieblicher Effizienz in verschiedenen Branchen. Unternehmen suchen nach Möglichkeiten, Ausfallzeiten und Wartungskosten zu minimieren und sicherzustellen, dass ihre Anlagen mit Höchstleistung laufen. Darüber hinaus hat die Notwendigkeit der Einhaltung gesetzlicher Vorschriften und Sicherheitsstandards den Schwerpunkt verstärkt auf die Zuverlässigkeit von Anlagen gelegt. Unternehmen investieren in Technologien und Lösungen, die ihnen helfen können, ihre Vermögenswerte effektiver zu überwachen und zu verwalten. Dieser Fokus auf Effizienz und Compliance zwingt Unternehmen dazu, zuverlässige Asset-Management-Strategien einzuführen.

Davon gibt es zahlreiche Möglichkeiten, die es in diesem wachsenden Markt zu erkunden gilt. Mit technologischen Fortschritten, insbesondere in den Bereichen IoT und KI, können Unternehmen prädiktive Analysen nutzen, um Anlagenausfälle zu antizipieren, bevor sie auftreten. Dieser Wandel hin zur proaktiven Wartung bietet Serviceanbietern eine große Chance, innovative Lösungen bereitzustellen. Darüber hinaus erkennen Schwellenländer die Bedeutung der Zuverlässigkeit von Vermögenswerten und schaffen potenzielle Wachstumsmöglichkeiten für Unternehmen, die maßgeschneiderte Lösungen für spezifische lokale Anforderungen anbieten. Da Unternehmen von reaktiven zu proaktiven Managementansätzen wechseln, bestehen erhebliche Wachstumsaussichten für diejenigen, die umfassende Vermögensverwaltungsdienste anbieten können.

Jüngste Trends deuten auf eine Verlagerung hin zur digitalen Transformation in der Vermögensverwaltung hin. Immer mehr Unternehmen setzen auf cloudbasierte Lösungen, die Datenanalysen in Echtzeit und Fernüberwachung ermöglichen. Die Integration von maschinellem Lernen und künstlicher Intelligenz in die Praktiken des Anlagenzuverlässigkeitsmanagements gewinnt an Bedeutung und ermöglicht eine intelligentere Entscheidungsfindung. Unternehmen konzentrieren sich auch zunehmend auf Nachhaltigkeit und suchen nach Möglichkeiten, die Anlagenleistung zu optimieren und gleichzeitig die Auswirkungen auf die Umwelt zu minimieren. Die wachsende Bedeutung der Datenanalyse beeinflusst die Herangehensweise von Unternehmen an Wartung und Zuverlässigkeit und unterstreicht die Bedeutung datengesteuerter Strategien für ein effektives Asset-Management. Diese Trends deuten darauf hin, dass sich der Markt schnell weiterentwickelt und neue Türen für Innovationen und Verbesserungen bei der Verwaltung der Anlagenzuverlässigkeit öffnet.

Quelle: Primärforschung, Sekundärforschung, MRFR-Datenbank und Analyst Review

Markttreiber für Asset Reliability Management

Steigende Nachfrage nach betrieblicher Effizienz

Die Branche des Asset Reliability Management-Marktes erlebt einen erheblichen Vorstoß zur Verbesserung der betrieblichen Effizienz in verschiedenen Sektoren. Unternehmen konzentrieren sich zunehmend auf die Optimierung ihrer Anlagenleistung, um Ausfallzeiten und Wartungskosten zu senken. Dies wird in einem Wettbewerbsumfeld, in dem selbst geringfügige Ineffizienzen Auswirkungen auf das Endergebnis eines Unternehmens haben können, immer wichtiger. Unternehmen setzen fortschrittliche Technologien und Methoden ein, um sicherzustellen, dass ihre Anlagen Höchstleistungen erbringen, was zu operativer Exzellenz führt.

Da Unternehmen den Wert der Aufrechterhaltung einer hohen Anlagenzuverlässigkeit erkennen, wird zunehmend in Lösungen für das Anlagenzuverlässigkeitsmanagement investiert. Diese Lösungen ermöglichen nicht nur eine vorausschauende Wartung, sondern ermöglichen auch eine bessere Entscheidungsfindung in Bezug auf die Anlagennutzung und Leistungsanalyse. Diese anhaltende Betonung der Effizienz dürfte den Markt für Asset Reliability Management weiter vorantreiben, insbesondere da immer mehr Unternehmen Best Practices im Asset Management übernehmen.

Die Einführung von IoT, KI und Analysen zur Überwachung der Anlagenleistung und zur proaktiven Verwaltung von Wartungsplänen gewinnt ebenfalls an Dynamik. Darüber hinaus zwingt der regulatorische Druck zur Einhaltung von Vorschriften in verschiedenen Branchen Unternehmen dazu, Zuverlässigkeit und Sicherheit in den Vordergrund zu stellen, was das Marktwachstum weiter fördert. Folglich wird erwartet, dass die Nachfrage nach umfassenden Strategien für das Anlagenzuverlässigkeitsmanagement steigen wird, da Unternehmen bestrebt sind, ihre Vermögenswerte effektiver zu nutzen und ihre Wettbewerbsfähigkeit langfristig aufrechtzuerhalten.

Technologische Fortschritte

Technologische Fortschritte sind eine treibende Kraft in der Branche des Asset Reliability Management-Marktes. Die Integration von Internet-of-Things-Technologien (IoT), künstlicher Intelligenz (KI) und maschinellem Lernen revolutioniert das Asset Management. Diese Innovationen bieten Unternehmen tiefere Einblicke in die Anlagennutzung und -leistung und ermöglichen so präventive Wartungsmaßnahmen. Unternehmen nutzen diese Technologien, um von traditionellen reaktiven Wartungsstrategien zu proaktiveren Ansätzen überzugehen und so die Zuverlässigkeit zu erhöhen und Betriebsunterbrechungen zu reduzieren.

Wachsendes Bewusstsein für Sicherheit und Compliance

Das Bewusstsein für Sicherheits- und Compliance-Standards in verschiedenen Branchen nimmt zu, was eine wichtige Rolle für das Wachstum des Asset Reliability Management-Marktes spielt Industrie. Organisationen erkennen, dass die Einhaltung von Sicherheits- und Regulierungsanforderungen nicht nur eine rechtliche Notwendigkeit ist, sondern auch für die Aufrechterhaltung der betrieblichen Integrität und des Vertrauens der Öffentlichkeit von entscheidender Bedeutung ist. Dieser verstärkte Fokus auf Compliance treibt Investitionen in Anlagenzuverlässigkeitsmanagementsysteme voran, die Unternehmen dabei helfen können, Risiken im Zusammenhang mit Anlagenausfällen und Sicherheitsverstößen zu mindern.

Einblicke in das Marktsegment für Asset Reliability Management

Einblicke in den Markt für Asset Reliability Management-Lösungstypen

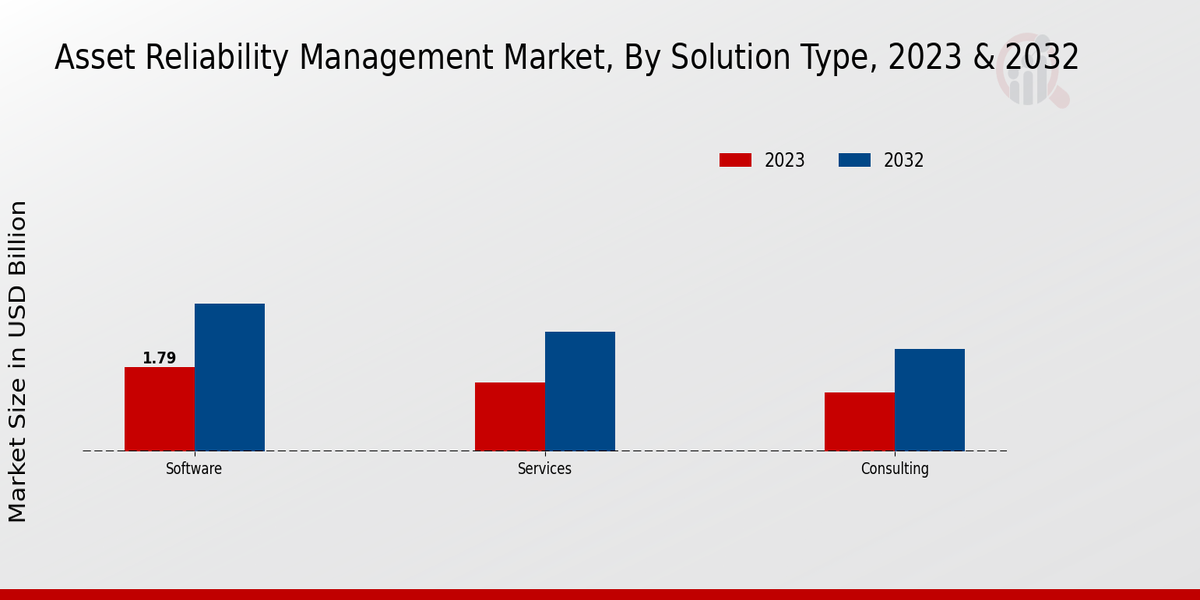

Der Markt für Asset Reliability Management verzeichnet ein robustes Wachstum, angetrieben durch seine vielfältigen Lösungstypen, zu denen Software, Dienstleistungen und Beratung gehören. Im Jahr 2023 liegt der Gesamtmarktwert bei etwa 4,48 Milliarden US-Dollar, wobei jeder Lösungstyp einen erheblichen Beitrag leistet. Software hat einen beträchtlichen Anteil im Wert von 1,79 Milliarden US-Dollar und soll bis 2032 3,12 Milliarden US-Dollar erreichen. Dieses Segment spielt eine entscheidende Rolle bei der Verbesserung der betrieblichen Leistung und Effizienz und ermöglicht es Unternehmen, ihre Vermögenswerte mithilfe innovativer Tools und Technologien effektiv zu verwalten.

Dienstleistungen im Wert von 1,45 Milliarden US-Dollar 2023 sind von entscheidender Bedeutung für die Umsetzung von Asset-Management-Strategien und die Gewährleistung einer kontinuierlichen operativen Unterstützung. Bis 2032 soll das Dienstleistungssegment auf 2,52 Milliarden US-Dollar anwachsen, was seine wesentliche Rolle bei der Bereitstellung fachkundiger Beratung und laufender Unterstützung für Unternehmen bei der Vermögensverwaltung widerspiegelt. Der Wert von Consulting, der im Jahr 2023 einen Wert von 1,24 Milliarden US-Dollar ausmacht und bis 2032 voraussichtlich auf 2,16 Milliarden US-Dollar ansteigen wird, unterstreicht die Bedeutung strategischer Planung und Expertenberatung in der Asset-Reliability-Management-Landschaft.

Dieses Segment ist für Unternehmen von entscheidender Bedeutung, die die Anlagenleistung verbessern und Risiken in einem immer komplexer werdenden Umfeld mindern möchten. Zusammen bilden diese Lösungstypen einen umfassenden Rahmen zur Verbesserung der Anlagenzuverlässigkeit, zur Maximierung der Betriebszeit und zur Verschaffung von Wettbewerbsvorteilen für Unternehmen in ihren Branchen. Die allgemeine Marktdynamik deutet auf eine stetige Nachfrage nach jedem Lösungstyp hin, aber Software ist führend, da sie sich an den technologischen Fortschritt anpasst und somit das Marktwachstum dominiert. Das Zusammenspiel dieser Segmente ermöglicht eine stärkere Anpassung von Asset-Management-Lösungen, die auf die individuellen Bedürfnisse von Unternehmen zugeschnitten sind, und zeigt die Widerstandsfähigkeit und Anpassungsfähigkeit des Asset-Reliability-Management-Marktes.

Die Trends werden durch den zunehmenden Fokus auf digitale Transformation und betriebliche Effizienz weiter unterstützt, wodurch zahlreiche Wachstumsmöglichkeiten für alle Lösungstypen entstehen und gleichzeitig die besonderen Herausforderungen angegangen werden, mit denen Unternehmen konfrontiert sind heute.

Quelle: Primärforschung, Sekundärforschung, MRFR-Datenbank und Analyst Review

Einblicke in den Markt für Asset Reliability Management und Bereitstellungstypen

Der Asset Reliability Management-Markt, der im Jahr 2023 auf 4,48 Milliarden US-Dollar geschätzt wird, weist eine dynamische Landschaft auf, die vor allem durch verschiedene Bereitstellungstypen gekennzeichnet ist. Die Marktsegmentierung zeigt eine starke Tendenz zu On-Premise- und Cloud-basierten Bereitstellungsmethoden, was einen wachsenden Trend bei Unternehmen widerspiegelt, die sich für flexible und skalierbare Lösungen entscheiden, um ihre Asset-Management-Strategien zu verbessern. On-Premise-Lösungen sind oft für Unternehmen interessant, die Datensicherheit und -kontrolle priorisieren, da diese Systeme die vollständige Kontrolle über die Daten und deren individuelle Anpassung ermöglichen.

Im Gegensatz dazu richten sich Cloud-basierte Bereitstellungen an Organisationen, die Zugänglichkeit, Zusammenarbeit und einen geringeren IT-Overhead anstreben, was erheblich zur zunehmenden Akzeptanz dieser Lösungen beiträgt. Da sich die Technologie weiterentwickelt, ist der Wandel hin zu Cloud-basierten Ansätzen besonders bedeutsam, angetrieben durch die steigende Nachfrage nach Echtzeit-Datenzugriff und -Analysen. Die besonderen Vorteile, die jeder Bereitstellungstyp bietet, unterstreichen ihre wesentliche Rolle auf dem Wachstumskurs des Asset Reliability Management-Marktes. Da der Markt bis 2032 voraussichtlich ein Volumen von 7,8 Milliarden US-Dollar erreichen wird, stellen die laufenden Fortschritte bei den Einsatztechnologien sowohl Chancen als auch Herausforderungen dar, um die Marktexpansion voranzutreiben.

Einblicke für Endbenutzer in den Asset Reliability Management-Markt

Der Markt für Asset Reliability Management wird im Jahr 2023 auf etwa 4,48 Milliarden US-Dollar geschätzt und wird voraussichtlich ein stetiges Wachstum verzeichnen. Das Endbenutzersegment umfasst verschiedene Branchen, darunter Fertigung, Energieversorgung, Transport und Telekommunikation Da Unternehmen sich auf die Optimierung von Prozessen und die Minimierung von Ausfallzeiten konzentrieren, spielt das verarbeitende Gewerbe eine entscheidende Rolle für die Aufrechterhaltung der Infrastruktur und die Gewährleistung von Sicherheit und Compliance, da sich das Zuverlässigkeitsmanagement direkt auf die Servicekontinuität auswirkt.

Der Transport ist darauf angewiesen Um die Effizienz zu steigern, den Betrieb zu verbessern und die Wartungskosten zu senken, ist die Telekommunikation von entscheidender Bedeutung, um der steigenden Nachfrage nach unterbrechungsfreien Diensten gerecht zu werden. Insgesamt zeigen die vielfältigen Anwendungen in diesen Branchen, wie wichtig das Asset Reliability Management ist Verbesserung des Betriebs Effizienzsteigerungen, Kostensenkungen und eine Verbesserung der Servicequalität tragen zum Gesamtwachstum des Asset Reliability Management-Marktumsatzes bei. Darüber hinaus treiben Trends wie die digitale Transformation und Technologieintegration den Markt weiterhin voran und bieten den Stakeholdern zahlreiche Chancen und Herausforderungen.

Einblicke in die Asset Reliability Management-Marktbranche

Der Markt für Asset Reliability Management, insbesondere im Industriesegment, erlebt eine bemerkenswerte Expansion, wobei im Jahr 2023 ein Wert von etwa 4,48 Milliarden US-Dollar prognostiziert wird Dieser Markt wird voraussichtlich erheblich wachsen und bis 2032 etwa 7,8 Milliarden US-Dollar erreichen. Der Gassektor spielt in diesem Markt eine entscheidende Rolle. Er konzentriert sich auf die Wartung und die Gewährleistung der Langlebigkeit von Anlagen und bewältigt die hohen Risiken von Geräteausfällen. Auch die Luft- und Raumfahrt leistet einen wichtigen Beitrag und legt Wert auf Zuverlässigkeit für Sicherheit und Einhaltung gesetzlicher Vorschriften. Unterdessen nutzt Mining das Anlagenmanagement, um die Betriebsleistung zu optimieren und die mit schweren Maschinen verbundenen Risiken zu mindern.

Auch die Fertigung ist von entscheidender Bedeutung, da sie fortschrittliche Technologien einsetzt, um die Produktivität und Wartungsstrategien zu verbessern. Das allgemeine Marktwachstum wird durch eine Verlagerung des Fokus auf vorausschauende Wartung und technologische Fortschritte unterstützt, obwohl Herausforderungen wie hohe Implementierungskosten Hürden darstellen können. Diese Faktoren veranschaulichen zusammen die Dynamik und das Potenzial des Asset Reliability Management-Marktes.

Regionale Einblicke in den Asset Reliability Management-Markt

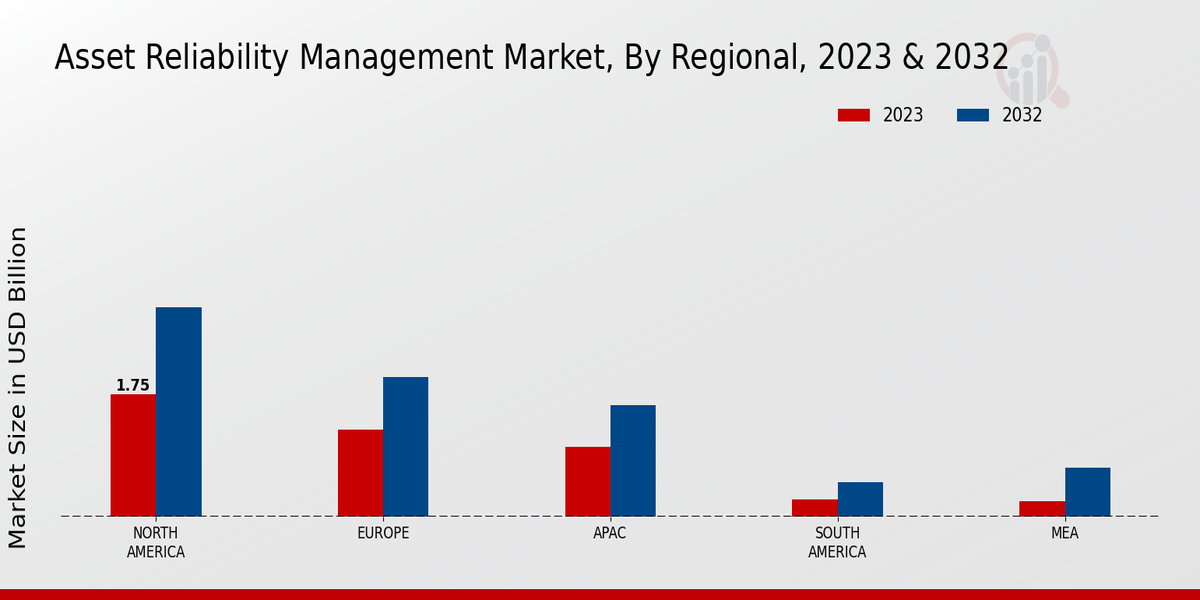

Der Markt für Asset Reliability Management ist für ein stetiges Wachstum in verschiedenen Regionen positioniert, mit einer Gesamtmarktbewertung von 4,48 Milliarden US-Dollar im Jahr 2023. Nordamerika entwickelt sich zu einer führenden Region mit einem Marktwert von 1,75 Milliarden US-Dollar, und ihre Bedeutung wird durch den erwarteten Anstieg auf 3,0 Milliarden US-Dollar bis 2032 unterstrichen eine Mehrheitsbeteiligung am Markt. Europa folgt als weiterer wichtiger Akteur mit einem Wert von 1,25 Milliarden US-Dollar im Jahr 2023, der bis 2032 voraussichtlich 2,0 Milliarden US-Dollar erreichen wird, was den zunehmenden Fokus der Region auf Anlageneffizienz unterstreicht.

Die APAC-Region weist ebenfalls erhebliches Potenzial auf, das bei 1,0 Milliarden US-Dollar beginnt und auf wächst 1,6 Milliarden US-Dollar, angetrieben durch schnelle Industrialisierung und technologischen Fortschritt. Unterdessen bietet Südamerika mit einer bescheidenen Bewertung von 0,25 Milliarden US-Dollar im Jahr 2023 und einem erwarteten Wachstum von 0,5 Milliarden US-Dollar immer noch Möglichkeiten für eine Expansion bei Vermögensverwaltungslösungen. Schließlich weist die MEA-Region, die bei 0,23 Milliarden US-Dollar beginnt und auf 0,7 Milliarden US-Dollar steigen soll, auf eine wachsende Nachfrage nach Zuverlässigkeitsmanagementdiensten hin, da sich die Branchen in diesem Bereich weiterentwickeln.

Die Segmentierung verdeutlicht unterschiedliche Grade der Marktbeherrschung, wobei Nordamerika und Europa an der Spitze stehen, während neue Chancen in APAC, Südamerika und anderen Regionen bestehen MEA positioniert den Asset Reliability Management-Markt für belastbare Fortschritte.

Quelle: Primärforschung, Sekundärforschung, MRFR-Datenbank und Analyst Review

Hauptakteure und Wettbewerbseinblicke auf dem Asset Reliability Management-Markt:

Der Markt für Asset Reliability Management verzeichnet ein erhebliches Wachstum, angetrieben durch den zunehmenden Bedarf an Optimierung der Anlagenleistung und Minimierung von Ausfallzeiten in verschiedenen Branchen. Da Unternehmen auf der ganzen Welt danach streben, ihre Effizienz zu steigern und die Betriebskosten zu senken, steigt die Nachfrage nach robusten Lösungen für das Anlagenzuverlässigkeitsmanagement. Die Wettbewerbslandschaft ist durch eine Mischung aus etablierten Akteuren und innovativen Newcomern gekennzeichnet, die alle danach streben, ihr Produktangebot zu verbessern und neue Marktchancen zu nutzen. Unternehmen konzentrieren sich darauf, fortschrittliche Technologien wie künstliche Intelligenz, maschinelles Lernen und das Internet der Dinge zu nutzen, um ihre Asset-Management-Praktiken zu verbessern und sich so einen Wettbewerbsvorteil zu verschaffen. Das Verständnis dieser Wettbewerbsdynamik ist für Stakeholder, die sich in diesem sich entwickelnden Markt zurechtfinden möchten, von entscheidender Bedeutung.

Das SAS Institute wurde gegründet eine starke Präsenz im Asset Reliability Management-Markt durch die Nutzung seiner hochentwickelten Analyseplattform. Die Angebote des Unternehmens sind weithin dafür bekannt, dass sie datengesteuerte Erkenntnisse liefern, die eine fundierte Entscheidungsfindung und vorausschauende Wartung erleichtern. Die Stärken des SAS Institute liegen in seinen fortschrittlichen Analysefunktionen, die es Unternehmen ermöglichen, große Datenmengen effektiv zu nutzen, was zu einer verbesserten Anlagenleistung und -zuverlässigkeit führt. Die Integration von Algorithmen für maschinelles Lernen in ihre Lösungen hilft Kunden, potenzielle Probleme zu erkennen, bevor sie zu schwerwiegenden Problemen eskalieren, und reduziert so Ausfallzeiten und Wartungskosten. Diese Eigenschaften machen das SAS Institute zu einem hervorragenden Konkurrenten im Bereich der Anlagenzuverlässigkeit, da es weiterhin Innovationen hervorbringt und auf die sich entwickelnden Anforderungen verschiedener Branchen eingeht.

Osisoft, ein weiterer wichtiger Akteur auf dem Asset Reliability Management-Markt, ist bekannt für seine Datenmanagement- und Analyselösungen, die sich auf betriebliche Intelligenz in Echtzeit konzentrieren. Das Unternehmen zeichnet sich durch seine umfassende Plattform aus, die es Unternehmen ermöglicht, Betriebsdaten zu sammeln, zu analysieren und zu visualisieren und so proaktive Entscheidungen zur Verbesserung der Anlagenzuverlässigkeit zu treffen. Die Stärken von Osisoft liegen in seiner Fähigkeit, unterschiedliche Datenquellen zu verbinden und eine einheitliche Ansicht der Assets bereitzustellen, was die Überwachung der Leistung und die Identifizierung von Verbesserungsbereichen erheblich erleichtert. Darüber hinaus positioniert sich das Unternehmen aufgrund seines Engagements für die Integration von Cloud-Technologien in seine Angebote positiv im Hinblick auf die anhaltenden digitalen Transformationstrends im Asset Management. Da sich Unternehmen für bessere Skalierbarkeit und Flexibilität zunehmend cloudbasierten Lösungen zuwenden, ist Osisoft gut aufgestellt, um diesen Anforderungen gerecht zu werden und gleichzeitig die betriebliche Effizienz zu steigern.

Zu den wichtigsten Unternehmen im Asset Reliability Management-Markt gehören

- SAS Institute

- Osisoft

- Duke Energy

- SAP

- Honeywell

- Cummins

- IBM

- General Electric

- Emerson Electric

- ABB

- Schneider Electric

- Siemens

- Rockwell Automation

- Bentley Systems

Entwicklungen der Asset Reliability Management-Marktbranche

Der Markt für Asset Reliability Management hat in jüngster Zeit bedeutende Entwicklungen erlebt, darunter Fortschritte in der Technologie, die die vorausschauende Wartung und das Asset Performance Management verbessern. Unternehmen wie IBM und Siemens nutzen KI und IoT, um ihre Asset-Management-Lösungen zu erneuern und so die Effizienz und Zuverlässigkeit zu verbessern. ABB und Schneider Electric bauen ihr Angebot an intelligenten Technologien weiter aus und nutzen so den wachsenden Bedarf an Echtzeit-Datenanalysen im Asset Management. Unterdessen konzentrieren sich Honeywell und Emerson Electric auf die Integration von Nachhaltigkeit in ihre Dienstleistungen zur Anlagenzuverlässigkeit und reagieren damit auf den zunehmenden regulatorischen Druck und die Verbrauchernachfrage nach umweltfreundlicheren Lösungen. Im Hinblick auf Akquisitionen kündigte das SAS Institute Pläne an, seine Fähigkeiten durch strategische Partnerschaften zu erweitern, die seine Analyselösungen erweitern. Cummins hat auch die Zusammenarbeit mit Technologieanbietern vorangetrieben, um seine Lösungen zur Anlagenzuverlässigkeit zu verbessern. Der Gesamtmarkt verzeichnet ein Wachstum, angetrieben durch das zunehmende Bewusstsein für die Bedeutung der Aufrechterhaltung der Zuverlässigkeit von Ausrüstung und Infrastruktur, was zu einem geschätzten Anstieg der Marktbewertung und der Investitionsmöglichkeiten führt. Die Kombination aus technologischer Innovation und strategischer Zusammenarbeit formt eine robustere Landschaft für Asset-Reliability-Management-Unternehmen wie Duke Energy, General Electric und Rockwell Automation.

Umfang des Asset Reliability Management-Marktberichts

Einblicke in die Marktsegmentierung von Asset Reliability Management

- Asset Reliability Management Market Solution Type Outlook

- Software

- Dienste

- Beratung

- Asset Reliability Management Market Deployment Type Outlook

- On-Premise

- Cloudbasiert

- Asset Reliability Management Market End User Outlook

- Herstellung

- Energieversorger

- Transport

- Telekommunikation

- Asset Reliability Management Market Industry Outlook

- Öl Gas

- Luft- und Raumfahrt

- Mining

- Herstellung

- Regionaler Ausblick für den Markt für Asset Reliability Management

- Nordamerika

- Europa

- Südamerika

- Asien-Pazifik

- Naher Osten und Afrika

FAQs

What is the projected market valuation of the Asset Reliability Management Market by 2035?

The projected market valuation for the Asset Reliability Management Market is 9.984 USD Billion by 2035.

What was the market valuation of the Asset Reliability Management Market in 2024?

The overall market valuation was 5.066 USD Billion in 2024.

What is the expected CAGR for the Asset Reliability Management Market during the forecast period 2025 - 2035?

The expected CAGR for the Asset Reliability Management Market during the forecast period 2025 - 2035 is 6.36%.

Which companies are considered key players in the Asset Reliability Management Market?

Key players in the market include IBM, Siemens, GE Digital, Honeywell, Schneider Electric, SAP, Rockwell Automation, Bentley Systems, and Emerson Electric.

What are the projected valuations for software and services in the Asset Reliability Management Market by 2035?

By 2035, software is projected to reach 3.0 USD Billion, while services may reach 4.0 USD Billion.

How does the deployment type affect the Asset Reliability Management Market?

The market is expected to see equal growth in both on-premise and cloud-based deployment types, each projected to reach 4.992 USD Billion by 2035.

What are the anticipated end-user segments for the Asset Reliability Management Market?

The manufacturing, energy utilities, transportation, and telecommunications sectors are projected to drive growth, with manufacturing reaching 3.0 USD Billion by 2035.

Which industries are expected to contribute significantly to the Asset Reliability Management Market?

Industries such as oil and gas, aerospace, mining, and manufacturing are anticipated to contribute, with oil and gas projected to reach 3.0 USD Billion by 2035.

What is the significance of consulting services in the Asset Reliability Management Market?

Consulting services are projected to grow to 2.984 USD Billion by 2035, indicating their increasing importance in the market.

How does the Asset Reliability Management Market's growth compare across different segments?

The market shows varied growth across segments, with services and consulting likely to experience substantial increases, reflecting diverse industry needs.

Kostenloses Muster herunterladen

Bitte füllen Sie das folgende Formular aus, um ein kostenloses Muster dieses Berichts zu erhalten

Customer Stories

“This is really good guys. Excellent work on a tight deadline. I will continue to use you going forward and recommend you to others. Nice job”

Noah Malgeri

Co-Founder

“Thanks. It’s been a pleasure working with you, please use me as reference with any other Intel employees.”

Joseph Aguayo

Sales Operations & Pricing Manager

“Thanks for sending the report it gives us a good global view of the Betaïne market.”

Peter Groot koerkamp

Account and Business Manager

“Thank you, this will be very helpful for OQS.”

La Terria Dodd

Program Support Specialist

“We found the report very insightful! we found your research firm very helpful. I'm sending this email to secure our future business.”

Younghwan Choi

Senior Retail Manager

“I am very pleased with how market segments have been defined in a relevant way for my purposes (such as "Portable Freezers & refrigerators" and "last-mile"). In general the report is well structured. Thanks very much for your efforts.”

Mark Irwin

Management Consultant

“I have been reading the first document or the study, ,the Global HVAC and FP market report 2021 till 2026. Must say, good info! I have not gone in depth at all parts, but got a good indication of the data inside!”

Rob Kooiker

Group Product Manager HVAC & Fire Protection GMA

“We got the report in time, we really thank you for your support in this process. I also thank to all of your team as they did a great job.”

Akif Moroglu

Strategy & Business Development Director

Fallstudie

Aerospace & Defense