固定移动C臂市场 摘要

根据MRFR分析,固定和移动C臂市场规模在2024年估计为40.69亿美元。固定和移动C臂行业预计将从2025年的42.58亿美元增长到2035年的67.1亿美元,预计在2025年至2035年的预测期内,年均增长率(CAGR)为4.65。

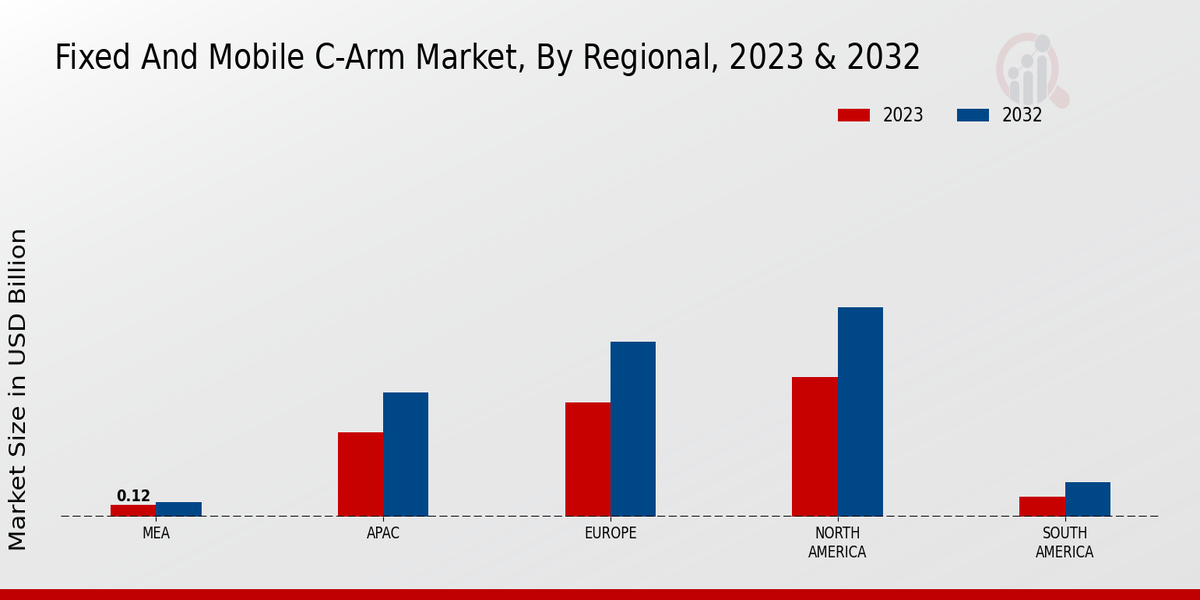

主要市场趋势和亮点

固定和移动C臂市场正经历强劲增长,推动因素是技术进步和对微创手术日益增长的需求。

- "影像技术的进步正在重塑固定和移动C臂市场,特别是在北美。

- 对微创手术的需求推动了移动C臂的增长,使其成为增长最快的细分市场。

- 固定C臂仍然是最大的细分市场,得益于其在外科手术和诊断影像中的既有存在。

- 主要市场驱动因素包括慢性疾病的日益普遍和医疗基础设施的扩展,特别是在亚太地区。"

市场规模与预测

| 2024 Market Size | 40.69亿美元 |

| 2035 Market Size | 67.1亿美元 |

| CAGR (2025 - 2035) | 4.65% |

主要参与者

GE医疗(美国)、西门子医疗(德国)、飞利浦医疗(荷兰)、佳能医疗系统(日本)、富士胶卷控股公司(日本)、霍洛吉公司(美国)、斑马医疗视觉(以色列)、迈瑞医疗国际有限公司(中国)、瓦里安医疗系统(美国)