汽车再制造市场概览

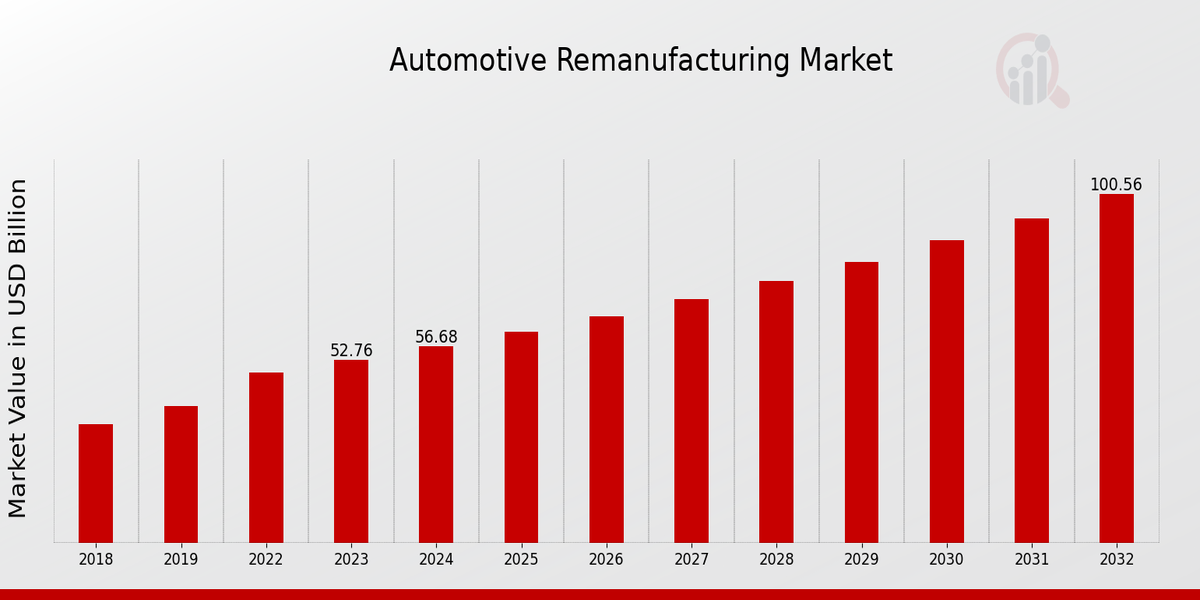

根据 MRFR 分析,2022 年汽车再制造市场规模预计为 49.11(十亿美元)。汽车再制造市场预计将从 2023 年的 52.76(十亿美元)增长到到 2032 年,汽车再制造市场将达到 100.55(十亿美元)。在预测期内(2023 - 2032 年),汽车再制造市场复合年增长率(增长率)预计将达到 7.43% 左右。

重点介绍汽车再制造市场的主要趋势

在环境问题日益严重、技术进步和成本效益的推动下,汽车再制造市场正在迅速扩张。严格的排放法规和消费者对可持续解决方案的需求正在促进再制造汽车零部件的采用。此外,再制造技术的进步提高了再制造零部件的质量和可靠性,使其成为新零部件的可行替代品。新汽车零部件成本的不断上涨也使得再制造对于寻求负担得起的维修和保养的消费者来说成为更具吸引力的选择。 主要市场驱动因素包括政府对可持续实践的激励措施、不断提高的意识汽车制造对环境的影响以及再制造过程的技术进步。值得探索的机会包括扩大电动汽车再制造能力、开发新材料和新技术以及在汽车制造商和再制造公司之间建立合作伙伴关系。最近的趋势包括将数字技术集成到再制造流程中、采用人工智能进行质量控制以及再制造即服务商业模式的出现。

来源:一级研究、二级研究、MRFR 数据库和分析师评论跨度&

汽车再制造市场驱动因素

日益严重的环境问题

汽车工业是世界上主要的污染源之一,对废旧零部件进行再制造是减少其产生的环境负荷的唯一正确方法。它意味着将使用过的部件恢复到原来的状态并延长其使用寿命。它还可以节省资源,因为它提供了使用旧部件而不是生产新部件的机会。再制造过程消耗的能源显着减少,产生的温室气体和垃圾填埋场废物也更少。环保趋势和具有环保意识的客户数量不断增加,使得全球对再制造汽车零部件的需求不断增长。

技术进步

在生产新零件时,再制造过程也变得更加高效、经济且准确从比较的角度来看。同时,由于事实证明,使用新的先进技术可以实现更高水平的精度和要求,因此可以确保在成本和质量方面的卓越效益。此外,生产的新零件将继续正常工作。这就是为什么上述技术见解有利于新零件的开发和再制造工艺的改进。

政府法规和激励措施

政府法规和激励措施对于企业和促进该行业发展的因素也很重要。在许多国家,政策行动致力于创造有利的环境,促进车主使用再制造零部件,其中包括税收减免、补贴和公共采购政策。这些都会激励企业和最终消费者购买再制造零件而不是新零件。再制造SOP的优势在于它满足更严格的环境法规。再制造对于其业务符合环境保护和可持续发展制度的制造商和供应商具有吸引力。

汽车再制造细分市场洞察:跨度&

汽车再制造市场零部件类型洞察

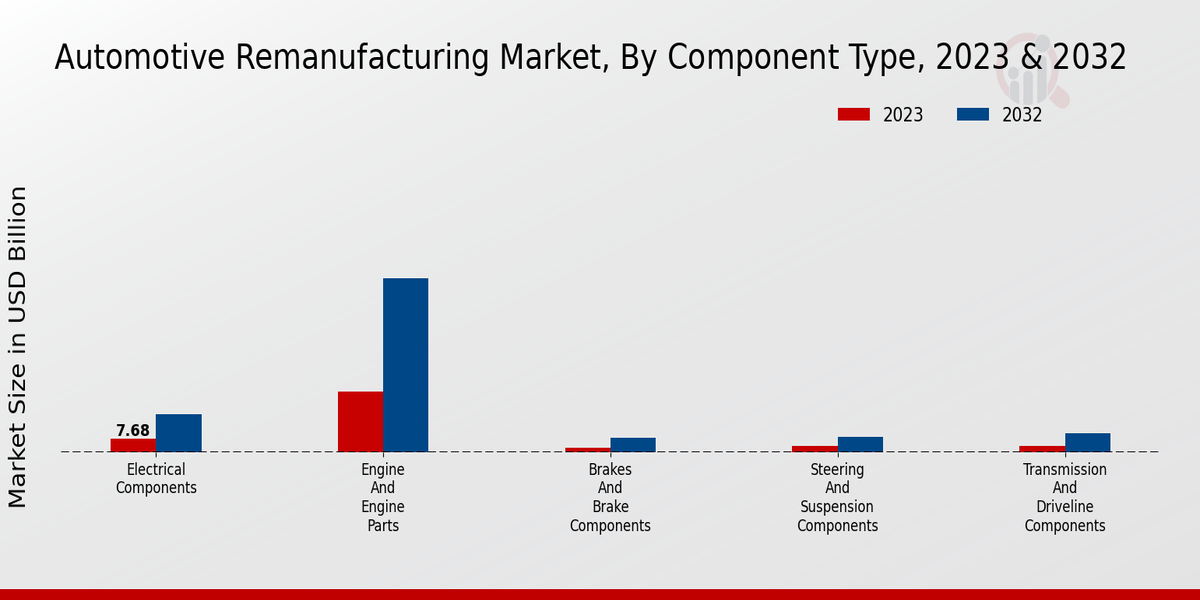

按组件类型细分汽车再制造市场有利于了解行业的内部结构和动态。从表中可以看出,最有影响力的是发动机和发动机零部件领域,在预测期内将继续保持领先地位。这些产品具有成本效益且环保,需求量很大。随着越来越多的自动化和电动汽车的应用,变速箱和传动系统部件预计也会受到欢迎,从而对特定变速箱和传动系统产生持续的需求。转向和悬架零部件为汽车再制造市场做出了重大贡献,并且在一段时间内会有一定的需求;这主要是由于制造商对安全问题的兴趣日益浓厚以及对车辆排放的要求日益严格。至于制动器和制动部件,它也是重要的车辆部件,由于交通繁忙以及对新的先进系统的需求,为该细分市场提供了良好的前景。最后,预计电气元件在未来将以极快的速度发展,这主要是由于电子发动机和其他相关系统(例如交流发电机、起动器和线束)数量的增加。电动汽车(尤其是混合动力汽车)的商业化也助长了这一趋势。这个市场竞争相当激烈;有很多经验丰富的公司和大量的初学者。他们专注于扩大产品范围、提高再制造能力,以及总体尝试更接近世界公认的标准,以便能够在庞大且不断流失的市场中分得一杯羹。

来源:一级研究、二级研究、MRFR 数据库和分析师评论跨度&

汽车再制造市场车型洞察

汽车再制造市场分为车辆类型:乘用车、轻型商用车、重型商用车、建筑设备和农业设备。乘用车是主导细分市场,占有最大的市场份额。这是由于对乘用车再制造零部件的需求不断增加,这些零部件具有成本效益且具有环境效益。轻型商用车预计也会大幅增长,因为它广泛应用于各个行业。重型商用车和建筑设备的再制造零部件的增长正在增加,预计市场也将出现显着增长。农业设备领域预计将在可预见的时间内通过展示重要的国际汽车再制造市场而呈现出可观的增长。跨度&

汽车再制造市场最终用户行业洞察

汽车再制造市场按最终用户行业细分为汽车 OEM、汽车售后市场、工业设备、军事和国防、能源和公用事业。在这些细分市场中,由于对具有成本效益和环保的汽车零部件的需求不断增加,预计汽车售后市场在预测期内将占据最大的市场份额。在新车产量不断增加以及对高效可靠零部件的需求的推动下,汽车 OEM 领域预计也将出现显着增长。在建筑、采矿和农业等各行业对再制造设备的需求不断增长的支持下,工业设备领域预计将呈现稳定增长。由于国防和军事装备投资的增加,预计军事和国防领域将出现温和增长。在发电、输电和配电系统中对再制造部件的需求不断增长的推动下,能源和公用事业领域预计将出现适度的增长。

汽车再制造市场再制造流程洞察

汽车再制造过程涉及几个关键步骤,每个步骤对于确保产品的质量和性能都发挥着至关重要的作用再制造的部件。核心收集是初始阶段,从各种来源收集用过或报废的部件,例如修理店、报废场和车主。这些核心是再制造过程的基础。拆卸和检查遵循核心系列,其中的组件被精心拆卸成单独的零件。 每个部件都经过彻底检查,以评估其状况并识别任何缺陷损坏或磨损。清洁和维修是后续步骤,仔细清洁零件以去除污染物和杂质。损坏或磨损的零件使用专门技术和设备进行修理或更换以恢复其功能。重新组装和测试是再制造过程中的关键步骤。清洁和维修后的零件会被精确而仔细地重新组装,确保它们符合原始规格和性能标准。 经过严格的测试来验证该字体的功能和可靠性再制造部件在发布销售之前进行检验。最后,质量保证在确保再制造部件的完整性和可靠性方面发挥着至关重要的作用。这涉及从核心收集到最终测试的整个再制造过程中严格的质量控制措施。通过遵守行业标准和最佳实践,制造商可以确保再制造的组件达到或超过新组件的性能和耐用性。

汽车再制造市场分销渠道洞察

分销渠道部分在汽车再制造市场中发挥着至关重要的作用,影响市场增长和收入产生。由于原始设备制造商 (OEM) 利用其已建立的分销网络和客户关系,直接 OEM 分销占据了重要的市场份额。独立经销商也拥有强大的影响力,为维修店和最终用户提供各种再制造汽车零部件。 在线市场越来越受欢迎,提供了便利和访问更广泛的客户群。零售店迎合走进顾客的需求,提供更加个性化的购物体验。车队管理公司代表了一个不断增长的细分市场,因为他们寻求经济高效的解决方案来维护车队。在汽车产量增加、对可持续实践的需求不断增长以及技术进步等因素的推动下,汽车再制造市场预计在未来几年将出现显着增长。

汽车再制造市场区域洞察

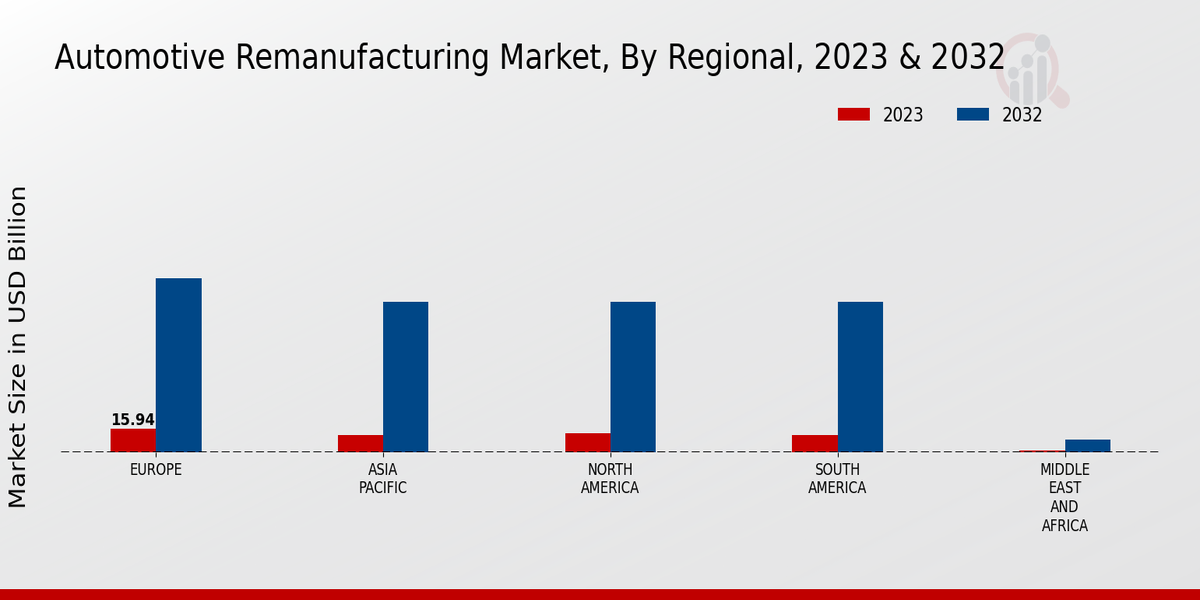

汽车再制造市场分为北美、欧洲、亚太地区、南美和中东和非洲。由于主要汽车制造商的存在和完善的售后市场行业,北美市场预计将占据最大份额。 欧洲是汽车再制造的另一个主要市场,受到严格的环境法规和对可持续性的关注。由于汽车产量和销量的增加,预计亚太地区将出现显着增长,特别是在中国和印度。南美和中东和非洲地区是新兴市场,在政府举措和汽车拥有率不断提高的推动下具有增长潜力。

来源:一级研究、二级研究、MRFR 数据库和分析师评论跨度&

汽车再制造市场主要参与者和竞争洞察:

每年,汽车再制造市场的主要行业参与者都寻求完善和开发新技术和战略,以保持其竞争地位。领先的汽车再制造市场参与者越来越多地寻求扩大其产品组合并扩大其运营的地理范围,以满足对汽车再制造产品和服务快速增长的需求。近年来,制造公司在研发方面投入了大量资源可以改善汽车再制造产品线运营并降低成本的技术。 许多重要趋势正在定义汽车再制造市场竞争格局,例如采用先进制造技术、对基于订阅的再制造服务的需求增加以及新业务模式的开发。康明斯是汽车领域的领先公司再制造市场。康明斯是一家财富 500 强公司,是发动机、发电系统和配套解决方案设计、生产和供应领域的全球领导者。康明斯也是汽车再制造市场领域的知名参与者。康明斯的再制造产品包括发动机、变速箱和涡轮增压器。公司以高质量和客户支持为原则运营。康明斯的招聘政策确保从事再制造产品的员工都是经验丰富的工程师和技术人员。他们投入自己的专业知识和知识,确保向市场发布的产品在各个方面都是最好的。 康明斯在汽车再制造市场的主要竞争对手之一是卡特彼勒。卡特彼勒是世界上最大的公司之一,除了制造建筑和采矿设备、发动机、燃气轮机和柴电机车外,还再制造发动机、变速箱和车轴。公司投入同样的资源,推出高品质的再制造产品和服务,已成为汽车再制造市场的有力竞争对手。

汽车再制造市场的主要公司包括:

- ZF Friedrichshafen

- GKN 传动系统

- 罗伯特·博世

- 马勒 Gmb H

- 伟世通公司

- LKQ Corporation

- 舍弗勒集团

- 博格华纳

- 标准电机产品

- 德尔福科技

- 康明斯

- 艾里逊变速箱

- DENSO Corporation

- 天纳克

汽车再制造市场行业发展

汽车再制造市场预计到 2032 年将达到 1005.5 亿美元,复合年增长率为2023 年至 2032 年将增长 7.43%。日益增长的环境问题和促进可持续实践的政府法规正在推动市场增长。主要参与者正致力于通过战略合作伙伴关系和收购来扩大其产品组合和地理覆盖范围。最近的进展包括电装公司与罗伯特·博世合作建立一家汽车再制造合资企业,以及博格华纳收购雷米国际公司以加强其在全球再制造市场的地位。

汽车再制造市场细分洞察

汽车再制造市场零部件类型展望

- 引擎和引擎零件

- 变速箱和传动系统组件

- 转向和悬挂组件

- 刹车和刹车组件

- 电气元件

汽车再制造市场车型展望

- 乘用车

- 轻型商用车

- 重型商用车

- 建筑设备

- 农业设备

汽车再制造市场最终用户行业展望

- 汽车 OEM

- 汽车售后市场

- 工业设备

- 军事和国防

- 能源和公用事业

汽车再制造市场再制造流程展望

- 核心集合

- 拆卸和检查

- 清洁和修复

- 重新组装和测试

- 质量保证

汽车再制造市场分销渠道展望

- 直接 OEM 分销

- 独立发行商

- 在线市场

- 零售店

- 车队管理公司

汽车再制造市场区域展望

| Report Attribute/Metric |

Details |

|

Market Size 2024

|

60.89 (USD Billion)

|

|

Market Size 2025

|

65.42 (USD Billion)

|

|

Market Size 2034

|

124.71 (USD Billion)

|

|

Compound Annual Growth Rate (CAGR)

|

7.43% (2025 - 2034)

|

|

Report Coverage

|

Revenue Forecast, Competitive Landscape, Growth Factors, and Trends

|

|

Base Year

|

2024

|

|

Market Forecast Period

|

2025 - 2034

|

|

Historical Data

|

2019 - 2023

|

| Market Forecast Units |

USD Billion |

| Key Companies Profiled |

Caterpillar, Parker Hannifin Corporation, Denso Corporation, BorgWarner, REV Group, Cummins, Meritor, ZF Friedrichshafen, Allison Transmission, Tremec Holding, Robert Bosch, Eaton Corporation, Magna International, Hitachi Automotive, Henniges Automotive Holdings |

| Segments Covered |

Component Type, Vehicle Type, End-User Industry, Remanufacturing Process, Distribution Channel, Regional |

| Key Market Opportunities |

1 Growing demand for sustainable solutions2 Increasing adoption of circular economy models3 Government incentives for remanufacturing4 Technological advancements enhancing efficiency5 Rising cost of new automotive parts |

| Key Market Dynamics |

Rising environmental concerns Government regulations promoting sustainability Technological advancements improving remanufacturing efficiency Increasing demand from cost-conscious consumers Growing adoption by automotive manufacturers |

| Countries Covered |

North America, Europe, APAC, South America, MEA |

Frequently Asked Questions (FAQ) :

The Automotive Remanufacturing Market is expected to reach a valuation of 52.76 billion USD in 2023.

The Automotive Remanufacturing Market is expected to reach a valuation of 100.55 billion USD by 2032, growing at a CAGR of 7.43% from 2024 to 2032.

The Asia-Pacific region is expected to hold the largest market share in the Automotive Remanufacturing Market, owing to the increasing demand for remanufactured automotive components in countries like China and India.

The powertrain segment is expected to hold the largest market share in the Automotive Remanufacturing Market due to the high demand for remanufactured engines and transmissions.

Some of the key competitors in the Automotive Remanufacturing Market include: - Bosch - Delphi - Denso - Magna International - Aisin Seiki.

The key trends driving the growth of the Automotive Remanufacturing Market include: - Increasing demand for cost-effective automotive components - Growing environmental concerns - Technological advancements in remanufacturing processes.

The key challenges faced by the Automotive Remanufacturing Market include a lack of awareness about remanufactured components, Quality concerns associated with remanufactured components, and the limited availability of remanufactured components for certain vehicle models.

The key opportunities for growth in the Automotive Remanufacturing Market include: - Increasing adoption of remanufactured components by automotive manufacturers - Growing demand for remanufactured components in emerging markets - Technological advancements in remanufacturing processes.

The COVID-19 pandemic had a negative impact on the Automotive Remanufacturing Market in the short term due to disruptions in the supply chain and a decline in demand for automotive components. However, the market is expected to recover in the long term as businesses adapt to the new normal and demand for remanufactured components increases.

The key regulatory factors affecting the Automotive Remanufacturing Market include: - Environmental regulations related to the disposal of automotive components - Safety regulations related to the quality of remanufactured components - Trade regulations related to the import and export of remanufactured components.

Leading companies partner with us for data-driven Insights.

Kindly complete the form below to receive a free sample of this Report