Request Free Sample

×

持続性角膜上皮欠損治療市場 トレンド

持続的角膜上皮欠損治療市場には、いくつかの推進力が集まっています。特に角膜に関する眼疾患の治療に対する需要が高まっており、その症例が増加しています。高齢者人口や、糖尿病や高血圧などの生活習慣病の増加が、持続的角膜上皮欠損の患者数の増加に寄与しています。さらに、技術の進歩やさまざまな治療の可能性が患者の治療結果を改善し、その結果、医療システムにとってサービスがより魅力的になります。

また、眼疾患に関する公教育の向上や重要な介入も市場の発展の重要な推進要因です。

この市場には興味深い可能性があります。結合の雰囲気の中で、研究開発の段階にも焦点が当てられ、外科手術技術の改善が目指されています。一方で、既存の状況と新興市場における医療需要の発展の見通しは、組織の強化の可能性を秘めています。企業は、コスト効果の高い治療法の改善と、恵まれない地域でのケアのアクセス向上に集中することで、こうした機会を活用できます。

最近の傾向は、治療の焦点をさらに広げ、個々の患者要因が治療選択の主要な決定要因となる方向に向かっています。

侵襲性の低い手技に対する関心が高まっており、これらは回復時間が短く、合併症率が低い傾向があります。さらに、製薬会社、研究機関、医療提供者間の協力が一般的になり、革新を促進し、治療プロトコルを改善しています。患者教育とエンゲージメントへの注目も高まっており、関係者は成功した治療結果を達成するために情報を持った患者の重要性を認識しています。全体として、これらの傾向は、患者と医療システムのニーズに応えるために常に進化しているダイナミックな市場環境を示しています。

持続性角膜上皮欠損治療市場 運転手

眼疾患の増加

世界的に眼疾患の発生率が増加していることが、グローバル持続性角膜上皮欠損治療市場の成長を促進しています。ドライアイ症候群、糖尿病関連合併症、眼表面疾患などの状態が、効果的な治療法への需要を高めています。人口が高齢化するにつれて、これらの疾患の有病率は増加すると予想され、2024年には市場価値が23.7億米ドルに達する見込みです。この傾向は、持続性角膜上皮欠損の管理と患者の転帰を改善するために重要な革新的な治療法や外科的介入の必要性が高まっていることを示しています。

市場セグメントの洞察

持続性角膜上皮欠損治療市場セグメントの洞察

持続性角膜上皮欠損治療市場セグメントの洞察

持続性角膜上皮欠損治療市場 治療タイプの洞察

持続性角膜上皮欠損治療市場 治療タイプの洞察

持続性角膜上皮欠損症治療市場は、2023年に21.2億米ドルの予測価値を持ち、2032年までに35億米ドルに成長する見込みであり、さまざまな治療法が市場セグメンテーションの重要な側面を示しています。この分野では、治療法は外科手術、薬物療法、治療機器、細胞療法に分類され、それぞれがこの眼疾患の管理において独自の役割を果たしています。

手術は市場の重要なシェアを占めており、2023年には7.5億米ドルと評価され、2032年には12.5億米ドルに達する見込みです。これは重症例に対する必要な介入によって推進されています。手術の優位性は、非侵襲的手法が不十分な進行した状態に対処する必要性によって正当化されます。薬物治療はそれに続き、2023年には8.5億米ドルと評価され、2032年には13.5億米ドルに増加する見込みであり、これは症状の緩和と角膜の治癒過程を支える重要性を反映しています。

治療機器セグメントは小規模ですが、2023年には0.3億米ドルの価値があり、2032年には0.5億米ドルに達すると予想されており、患者の生活の質を向上させる非外科的治療のための代替オプションとして重要です。最後に、細胞治療セグメントは2023年に0.22億米ドルの価値があり、2032年までに0.4億米ドルに成長すると予測されており、患者の再生能力を高める革新的なソリューションを提供する有望な分野として浮上しています。

全体として、治療タイプセグメントは、持続性角膜上皮欠損の管理に利用されるさまざまな方法の包括的な概要を提供しており、この眼科的状態に必要な多様なアプローチを示し、持続性角膜上皮欠損治療市場業界における進展を反映しています。これらの分野における市場の成長は、角膜上皮欠損の有病率の増加、治療オプションに対する認識の高まり、そして新しい治療戦略への道を開く継続的な技術開発によって影響を受けています。しかし、高度な治療のコストや患者のアクセスといった課題は、市場の成長ダイナミクスにおいて重要な側面として残っています。

持続性角膜上皮欠損治療市場のエンドユーザーインサイト

持続性角膜上皮欠損治療市場のエンドユーザーインサイト

持続性角膜上皮欠損症治療市場は、病院、クリニック、外来手術センター、在宅医療などのさまざまなエンドユーザーに焦点を当てて、堅調な成長が見込まれています。2023年には、持続性角膜上皮欠損症治療市場の収益は約21.2億米ドルと評価され、この状態の治療がさまざまな医療環境で重要であることを示しています。病院は、専門的なケアと高度な治療オプションを提供する重要な役割を果たし、複雑な症例に対応することが多いです。クリニックや外来手術センターは、効率的かつ迅速な介入を提供するために不可欠であり、効果的な治療ソリューションの需要の増加に寄与しています。

在宅医療の設定は、従来の設定の外で患者の柔軟な治療管理を可能にするテレヘルスサービスの増加により、ますます重要になっています。

市場のセグメンテーションは、病院が包括的なケアの能力と先進技術へのアクセスにより主要なシェアを維持していることを強調しています。角膜疾患の増加と技術の進歩が相まって、持続的角膜上皮欠損治療市場の統計を推進し、今後数年間にわたるこの市場セグメントの有望な展望をもたらしています。

持続性角膜上皮欠損治療市場のインジケーションインサイト

持続性角膜上皮欠損治療市場のインジケーションインサイト

持続性角膜上皮欠損症治療市場は、特に適応症セグメントに焦点を当てており、眼に関連する怪我や疾患の増加を反映して成長が期待されています。この市場は、治療されない場合に視力に重大なリスクをもたらす角膜潰瘍や化学熱傷の発生率が高いため、重要な収益を生み出すと予想されています。

さらに、外傷性損傷は重要な分野であり、さまざまな人口統計におけるその有病率が効果的な治療法の需要の高まりに寄与しています。手術後の合併症もこの市場の重要性を強調しており、眼科手術から回復している患者は、専門的なケアを必要とする持続的な問題を経験することがよくあります。全体の市場は2023年に21.2億米ドルと評価され、2032年までに35億米ドルに達する見込みであり、治療技術の進歩、医療提供者の意識の向上、医療支出の増加によって推進される有望な成長の見通しを示しています。このダイナミクスは、市場参加者が革新し、提供を拡大するための多くの機会を生み出します。

これらの特定の指標に対処することに重点を置くことで、持続的な角膜上皮欠損症治療市場は、患者のニーズに効果的に応えるために適応し進化し続けることが保証されます。

持続性角膜上皮欠損治療市場の流通チャネルの洞察

持続性角膜上皮欠損治療市場の流通チャネルの洞察

持続的角膜上皮欠損治療市場は、流通チャネルセグメント内で有望な成長を示しており、2023年には21.2億米ドルの価値に達する見込みです。消費者が治療へのアクセスをより容易に求める中、直接販売やオンライン薬局などのチャネルがますます重要になっています。直接販売は、患者と医療提供者との直接的な相互作用を促進し、より個別化されたケアを確保するため、重要です。

オンライン薬局は、その利便性とアクセスのしやすさから注目を集めており、テクノロジーに精通した人々に対応しています。小売薬局は、治療への即時アクセスを提供することで市場を支配し、全体的な医療の風景において重要な役割を果たしています。病院もまた、持続的な角膜上皮欠損を持つ患者に対して専門的な治療とケアを提供する重要な流通チャネルとして残っており、包括的な医療ソリューションの重要性をさらに強調しています。眼の健康に対する意識の高まりと治療オプションの進展に伴い、これらのチャネルの成長の見通しは大きく、持続的な角膜上皮欠損治療市場における市場機会の拡大という全体的なトレンドと一致しています。

持続性角膜上皮欠損治療市場に関する詳細な洞察を得る

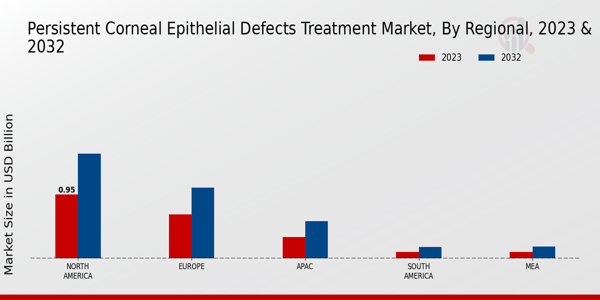

地域の洞察

持続性角膜上皮欠損症治療市場は、2023年に21.2億米ドルの価値を持ち、さまざまな地域で多様な成長を示しています。北米は2023年に9.5億米ドルの評価を受け、2032年までに15.5億米ドルに成長すると予測されており、高度な医療インフラと技術によりセグメントを支配しています。

ヨーロッパは2023年に6.5億米ドルの重要な市場価値を持ち、2032年までに10.5億米ドルに達すると予測されており、治療に対する認識と需要の高まりを反映しています。APAC地域は2023年に3.2億米ドルの評価を受け、2032年までに5.5億米ドルに成長すると予測されており、都市化の進展と医療アクセスの向上に伴う治療の必要性の高まりを示しています。一方、南米とMEAは小規模な市場で、2023年の評価はそれぞれ1.0億米ドルと1.0億米ドルですが、医療システムの進化に伴い、2032年までに1.7億米ドルと1.8億米ドルに達する可能性があります。

持続性角膜上皮欠損症治療市場のデータは、技術の進歩、医療支出の増加、慢性眼疾患の増加などの要因によって推進される地域ごとの成長ダイナミクスの違いを示しています。

出典:一次調査、二次調査、マーケットリサーチフューチャーデータベースおよびアナリストレビュー

主要企業と競争の洞察

持続性角膜上皮欠損治療市場は、製薬介入から外科的手技までさまざまな治療オプションを含む動的な状況が特徴です。この市場における競争は、治療方法の技術革新、角膜疾患の有病率の上昇、患者や医療提供者のタイムリーで効果的な治療の重要性に対する認識の高まりといった要因によって推進されています。主要なプレーヤーは、革新的な製品の開発に取り組みながら、規制の枠組みを乗り越え、市場のリーチを拡大し、患者の結果を改善するための戦略的パートナーシップを特定しています。

さらに、市場は断片化しており、確立された企業と新しい参入者が角膜上皮欠損を経験している成長する人口のシェアを争っています。Ocular Therapeutixは、その革新的なアプローチと製品提供を通じて、持続性角膜上皮欠損治療市場において重要な存在感を確立しています。同社は、特に独自のハイドロゲル技術を利用して、未充足の医療ニーズに対応する治療法の開発に注力しています。この技術は、薬物の送達を強化し、治療効果を延長することで、治療をより効果的にし、患者の回復を早める可能性があります。

Ocular Therapeuticsの研究開発へのコミットメントは、競争力を維持し、常に革新を続け、新たなトレンドに応じることで市場の最前線に留まることを可能にしています。同社の強力な市場プレゼンスは、医療提供者や機関との強固な関係によって支えられており、持続性角膜上皮欠損の治療における信頼できるプレーヤーとしての評判を強調しています。Iveric Bioは、視覚リハビリテーションを強化し、患者の生活の質を向上させる革新的なソリューションに焦点を当てることで、持続性角膜上皮欠損治療市場において独自の地位を築いています。

同社は、特に角膜の健康に関する未充足のニーズに対応する治療法の堅牢なパイプラインで認識されています。Iveric Bioの研究努力は、再生医療や幹細胞技術における科学的進歩を活用した最先端の治療法の開発に向けられており、競合他社に対して効果的にポジショニングされています。

高い潜在能力を持つ薬剤候補に集中し、影響力のある臨床試験を戦略的に計画することで、Iveric Bioは市場機会を活用し、角膜上皮欠損に苦しむ患者の治療環境を改善することを目指しています。革新と研究の卓越性へのコミットメントは、同社の影響力と市場の足跡を拡大する要因となっています。

持続性角膜上皮欠損治療市場市場の主要企業には以下が含まれます

業界の動向

最近の持続性角膜上皮欠損症治療市場の発展には、この状態の課題に対処することを目的とした革新的な治療法の進展が含まれます。Ocular TherapeutixやAbbVieなどの企業は、新しい薬剤の製剤を通じて患者の治療結果を向上させることに焦点を当てて、製品パイプラインを積極的に拡大しています。Aerie Pharmaceuticalsも、眼表面の健康を改善することを目指した治療法の開発において進展を遂げています。

今後の見通し

持続性角膜上皮欠損治療市場 今後の見通し

持続性角膜上皮欠損症治療市場は、2025年から2035年までの間に5.71%のCAGRで成長すると予測されており、治療技術の進歩と眼疾患の有病率の増加がその要因となっています。

新しい機会は以下にあります:

- 新しい生体材料を開発し、角膜修復ソリューションを強化します。

2035年までに、市場は治療方法の進展と患者のアクセス向上を反映して、堅調な成長を示すと予想されています。

市場セグメンテーション

持続性角膜上皮欠損治療市場の展望

- 角膜潰瘍

- 化学火傷

- 外傷性損傷

- 手術後の合併症

持続性角膜上皮欠損治療市場のエンドユーザー展望

- 病院

- クリニック

- 外来手術センター

- 在宅医療設定

持続性角膜上皮欠損治療市場の流通チャネルの展望

- 直接販売

- オンライン薬局

- 小売薬局

- 病院

レポートの範囲

| レポート属性/指標 | 詳細 |

| 市場規模 2024 | 2.37 (億米ドル) |

| 市場規模 2025 | 2.51 (億米ドル) |

| 市場規模 2035 | 4.37 (億米ドル) |

| 年平均成長率 (CAGR) | 5.71% (2025 - 2035) |

| レポートの範囲 | 収益予測、競争環境、成長要因、トレンド |

| 基準年 | 2024 |

| 市場予測期間 | 2025 - 2035 |

| 過去データ | 2020 - 2024 |

| 市場予測単位 | 億米ドル |

| 主要企業プロフィール | Ocular Therapeutix, Iveric Bio, AbbVie, Aerie Pharmaceuticals, TheraTears, Eyenovia, ZyVersa Therapeutics, Bausch Health, Eyevance Pharmaceuticals, Acucela, Santen Pharmaceutical, InSite Vision, Novartis, Allergan, Ocularis |

| カバーされるセグメント | 治療タイプ、最終ユーザー、適応症、流通チャネル、地域 |

| 主要市場機会 | 高齢化人口の増加、治療技術の進展、眼の健康に対する意識の高まり、眼疾患の増加、医療インフラの拡充 |

| 主要市場ダイナミクス | 眼疾患の増加、治療技術の進展、個別化医療の需要の高まり、患者の意識の向上、高齢者人口の拡大 |

| カバーされる国 | 北米、ヨーロッパ、アジア太平洋地域、南米、中東・アフリカ |

コメントを残す

FAQs

持続性角膜上皮欠損症治療市場の予測成長率はどのくらいですか?

持続性角膜上皮欠損症治療市場は、2025年から2035年の予測期間において、総市場価値が43.7億米ドル増加することが期待されています。これは、需要動向、技術革新、規制の変化、地理的拡大などの要因によって推進されています。

持続性角膜上皮欠損治療市場の規模はどのくらいですか?

持続的角膜上皮欠損治療市場の規模は、2024年に約23.7億米ドルと評価されました。この数字は、2035年までにすべての地域(アメリカ、ヨーロッパ、アジア、中東・アフリカ、その他の地域)をカバーし、セグメント/サービス/流通チャネルに焦点を当てて43.7億米ドルに達する見込みです。

持続性角膜上皮欠損治療市場のCAGRは何ですか?

持続性角膜上皮欠損治療市場は、2025年から2035年の間にCAGR5.71%で成長することが期待されています。

2035年までに持続性角膜上皮欠損症治療市場はどれくらいの価値になるでしょうか?

持続的角膜上皮欠損治療市場は、2035年末までに使用、技術、世界的な需要によって推進される成長を反映し、43.7億米ドルの価値に達すると予想されています。

持続性角膜上皮欠損症治療市場は今後10年間どのように推移するでしょうか?

今後10年間で、持続性角膜上皮欠損症治療市場は、先進技術の採用、人口動態のトレンド、規制の承認により、2.37億米ドルから4.37億米ドルにシフトすることが予想されており、2025年から2035年にかけて潜在的な逆風があるとされています。

持続性角膜上皮欠損治療市場で最も大きな市場シェアを持つ地域はどこですか?

北アメリカは2024年に最大の市場シェアを占め、価値は9.5億USDとなりました。

2035年の医薬品セグメントの市場規模はどのくらいになりますか?

持続性角膜上皮欠損治療市場の医薬品セグメントは、2035年までに13.5億USDに達すると予想されています。

持続性角膜上皮欠損治療市場の主要なプレーヤーは誰ですか?

主要なプレーヤーには、Ocular Therapeutix、Iveric Bio、AbbVie、Aerie Pharmaceuticals、Bausch Healthが含まれます。

2024年の外科セグメントの価値はいくらですか?

持続性角膜上皮欠損治療市場の外科セグメントは、2024年に7.5億USDの価値がありました。

無料サンプルをダウンロード

このレポートの無料サンプルを受け取るには、以下のフォームにご記入ください

Customer Stories

“This is really good guys. Excellent work on a tight deadline. I will continue to use you going forward and recommend you to others. Nice job”

Noah Malgeri

Co-Founder

“Thanks. It’s been a pleasure working with you, please use me as reference with any other Intel employees.”

Joseph Aguayo

Sales Operations & Pricing Manager

“Thanks for sending the report it gives us a good global view of the Betaïne market.”

Peter Groot koerkamp

Account and Business Manager

“Thank you, this will be very helpful for OQS.”

La Terria Dodd

Program Support Specialist

“We found the report very insightful! we found your research firm very helpful. I'm sending this email to secure our future business.”

Younghwan Choi

Senior Retail Manager

“I am very pleased with how market segments have been defined in a relevant way for my purposes (such as "Portable Freezers & refrigerators" and "last-mile"). In general the report is well structured. Thanks very much for your efforts.”

Mark Irwin

Management Consultant

“I have been reading the first document or the study, ,the Global HVAC and FP market report 2021 till 2026. Must say, good info! I have not gone in depth at all parts, but got a good indication of the data inside!”

Rob Kooiker

Group Product Manager HVAC & Fire Protection GMA

“We got the report in time, we really thank you for your support in this process. I also thank to all of your team as they did a great job.”

Akif Moroglu

Strategy & Business Development Director

ケーススタディ

Aerospace & Defense