Download Free Sample

Kindly complete the form below to receive a free sample of this Report

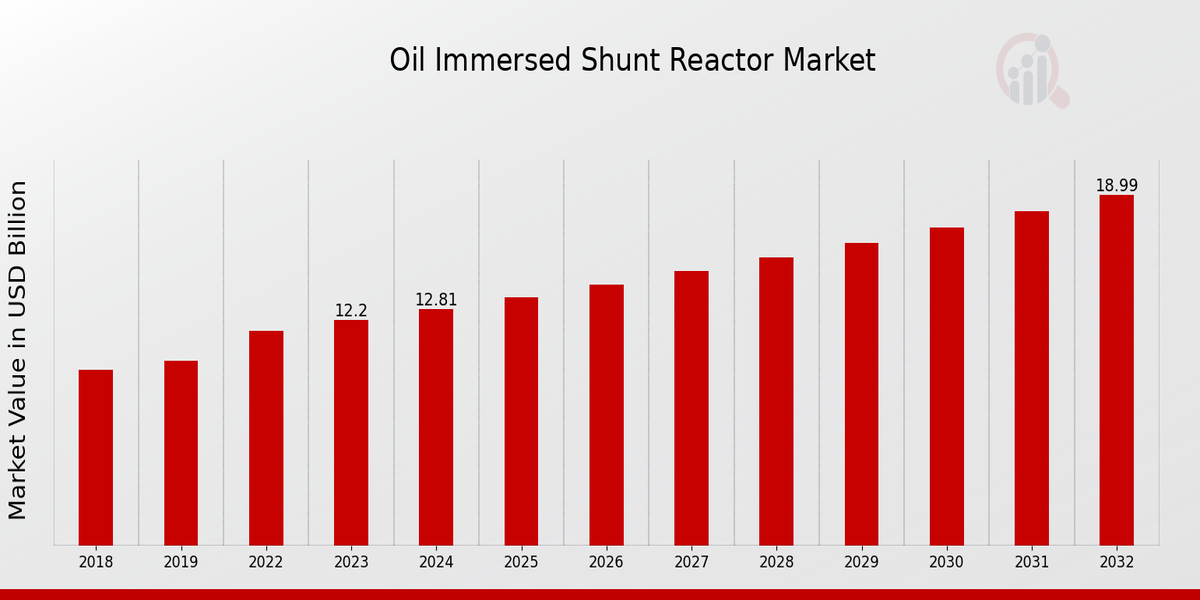

MRFR 分析によれば、油入シャント リアクトルの市場規模は 2022 年に 116 億 1,000 万米ドルと推定されています。油入シャントリアクトル市場業界は、2023年に122億米ドルから2032 年までに 18.99 (10 億米ドル)。油入シャント リアクトル市場の CAGR (成長率) は、予測期間 (2024 ~ 2032 年) 中に約 5.04% になると予想されます。

主要な油入シャント リアクトル市場動向のハイライト

油入シャントリアクトル市場は、送配電需要の高まり、工業化の進展、再生可能エネルギー分野の拡大により、大幅な成長を遂げています。主な市場の推進要因としては、送電網の安定性、効率的な送電の必要性、再生可能エネルギーの統合を促進する政府の支援政策が重視されるようになっていることが挙げられます。さらに、パワーエレクトロニクスの進歩とスマートグリッドの開発により、油入シャントリアクトル市場に新たな機会が生まれています。最近の傾向には、コンパクトなモジュール設計の採用や、高度な監視および制御システムの組み込みが含まれており、グリッドの信頼性と効率が向上しています。戦略的パートナーシップによる合併や買収が競争環境を形成しており、主要企業は市場の需要に応えて世界的な展開と製品提供の拡大に注力しています。

スパン

スパン

出典: 一次調査、二次調査、MRFR データベースおよびアナリストのレビュー

油入シャント リアクトルの市場推進要因

信頼性が高く効率的な電力伝送に対する需要の高まり

信頼性が高く効率的な電力伝送に対する需要の高まりは、油入シャント リアクトル市場業界の主要な推進力です。世界の人口が増加し続けるにつれて、電力需要も増加しています。この需要の増加は、増加した負荷に対処するための設備が整っていない既存の送電網に負担をかけています。油浸シャント リアクトルは、送電線の電圧を安定させ、停電のリスクを軽減し、送電網の全体的な効率を向上させるのに役立ちます。このため、現代の電力システムにとって不可欠なコンポーネントとなっています。再生可能エネルギー源に対する需要の増加も、油入シャントリアクター市場の成長を促進しています。太陽光や風力などの再生可能エネルギー源は断続的なことが多く、常に発電に頼ることができるわけではありません。油浸シャントリアクトルは、再生可能エネルギー出力の変動を平滑化するのに役立ち、信頼性が高く、グリッドへの統合が容易になります。これは、より持続可能なエネルギーの未来への移行を加速するのに役立ちます。最後に、都市化の成長傾向も油入シャントリアクター市場業界の成長に貢献しています。都市への移住者が増えるにつれ、電力需要も増加しています。これにより、増加した負荷に対処するための設備が整っていない既存の送電網に負担がかかっています。油浸シャント リアクトルは、送電線の電圧を安定させ、停電のリスクを軽減し、送電網の全体的な効率を向上させるのに役立ちます。このため、現代の電力システムにとって不可欠なコンポーネントとなっています。

技術の進歩

技術の進歩は、油入シャント リアクトル市場業界のもう 1 つの主要な推進力です。近年、油浸分路リアクトルの設計と製造において多くの大きな進歩が見られました。これらの進歩により、これまでよりも効率が高く、信頼性が高く、コンパクトなリアクターが実現しました。近年の最も重要な技術進歩の 1 つは、油浸シャント リアクトルで使用するための新材料の開発です。これらの新材料により、リアクトルの電気的および熱的特性が改善され、リアクトルの効率と信頼性が向上しました。また、リアクターをよりコンパクトにすることもできました。これは、スペースが限られている用途にとって重要です。もう 1 つの重要な技術進歩は、新しい製造技術の開発です。これらの新しい技術により、リアクターの品質と一貫性が向上し、リアクターの信頼性が向上し、寿命が長くなりました。また、リアクターの製造コストも削減され、より幅広い用途でリアクターを手頃な価格で利用できるようになりました。

政府規制

政府の規制も、油入シャント リアクトル市場業界の成長に役割を果たしています。多くの国では、政府が電力網の信頼性と効率を向上させるために油入シャントリアクトルの使用を電力会社に義務付ける規制を導入しています。これらの規制は原子炉の需要を促進するのに役立ち、また製造業者に一定の確実性をもたらします。

油入シャント リアクトル市場セグメントの洞察

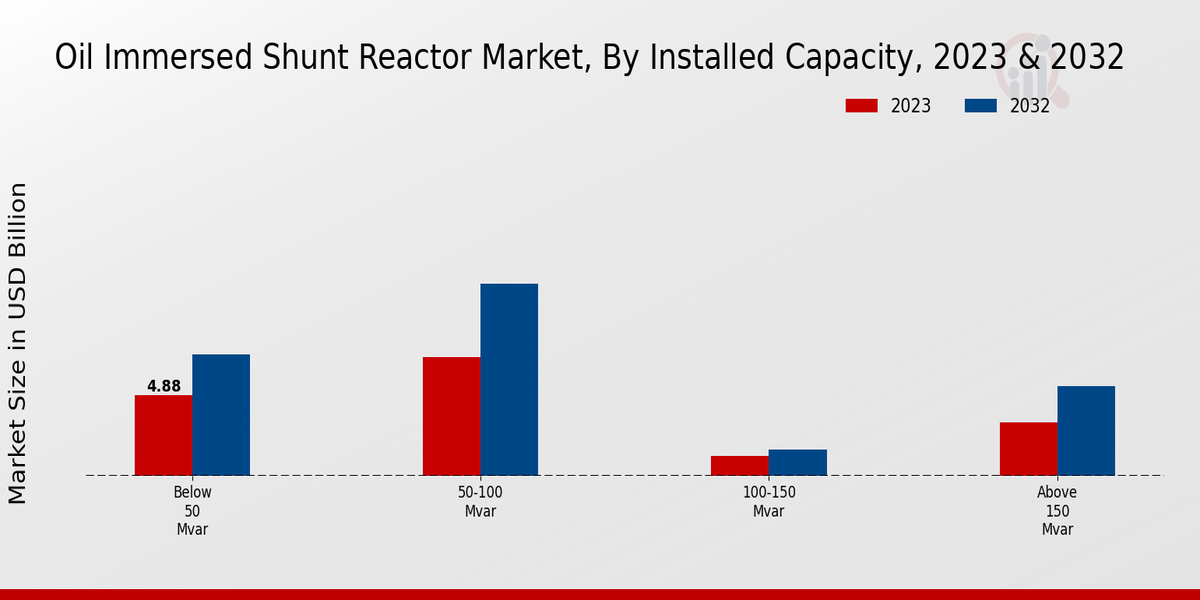

油入シャント リアクトル市場の設置容量に関する洞察

油入シャント リアクトル市場は、設置容量によって「50 MVAR 未満」、「50 ~ 100 MVAR」、「100 ~ 150 MVAR」、および「150MVAR以上」。これらのセグメントの中で、「50 MVAR未満」セグメントは2023年に最大の市場シェアを保持し、油入シャントリアクトル市場の収益の約40%を占めました。 「50-100 MVAR」セグメントは、市場シェア約 30% で、これに僅差で続くと予想されます。 「100~150 MVAR」および「150 MVAR以上」セグメントが残りの市場シェアを占めると予想されます。「50 MVAR未満」セグメントの成長は、配電ネットワークにおける分路リアクトルの需要の増加に起因すると考えられます。これらのリアクトルは、モーターや変圧器などの誘導負荷の無効電力需要を補償するために使用されます。 「50~100 MVAR」セグメントも、送電網における分路リアクトルの採用増加により大幅な成長が見込まれています。これらのリアクトルは、電圧レベルを制御し、電力品質を向上させるために使用されます。 「100 ~ 150 MVAR」および「150 MVAR 以上」セグメントは、大規模産業用途におけるシャント リアクトルの需要の増加により、緩やかな成長が見込まれています。これらのリアクトルは、重機や機械の無効電力需要を補うために使用されます。装置。全体として、油入シャント リアクトル市場は、さまざまな用途におけるシャント リアクトルの需要の増加に牽引され、今後数年間で着実な成長を遂げると予想されます。

出典: 一次調査、二次調査、MRFR データベースおよびアナリストのレビュー

油入シャント リアクトル市場の電圧に関する洞察

油入シャント リアクトル市場は、電圧によって 132 kV 未満、132 ~ 220 kV、220 ~ 400 kV、および 400 kV 以上に分割されています。これらのセグメントの中で、220〜400 kVセグメントは2023年に最大の市場シェアを保持し、油入シャントリアクター市場の収益の約40%を占めました。このセグメントの成長は、送電および配電用途における 220 ~ 400 kV の電圧範囲の分路リアクトルに対する需要の増加によるものと考えられます。 132 kV 未満のセグメントも、低電圧用途における分路リアクトルの需要の高まりにより、予測期間中に大幅な成長が見込まれると予想されます。

油入シャント リアクトル市場のリアクトル タイプに関する洞察

リアクトルタイプ別の油入シャントリアクトル市場のセグメンテーションは、乾式、油入、空芯、液体充填に分けることができます。このうち、油浸セグメントは 2023 年に最大の市場シェアを保持し、約 45.2% を占めました。このセグメントの成長は、信頼性が高く効率的な送配電システムに対する需要の増大に起因すると考えられます。油入シャント リアクトルには、高効率、メンテナンスの必要性が低い、耐用年数が長いなどのいくつかの利点があり、さまざまな産業用途で好まれる選択肢となっています。コンパクトな設計と過酷な環境条件でも動作する能力に優れています。さらに、太陽光発電や風力発電などの再生可能エネルギー源の導入の増加により、系統統合や電圧調整のための乾式分路リアクトルの需要が高まることが予想されます。

油入シャント リアクトル市場のコア材料に関する洞察

油入シャント リアクトル市場は、コア材料によってアモルファス コア、結晶コア、および結晶配向シリコン鋼に分割されています。 2023年には、方向性シリコン鋼セグメントが65.69%で最大の市場シェアを保持し、結晶コアが23.58%、アモルファスコアが10.73%と続いた。各セグメントの市場の成長は、送配電ネットワークにおける分路リアクトルの需要の増加、再生可能エネルギープロジェクトへの投資の増加、効率的な力率改善の必要性などの要因によって促進されると予測されています。

油入シャント リアクトル市場の絶縁型洞察

油入シャントリアクトル市場は、絶縁タイプによって紙絶縁、樹脂絶縁、シリコーン絶縁に分割されています。紙絶縁は2023年に最大の市場シェアを保持し、油入シャントリアクター市場の収益の約40%を占めました。紙絶縁は、分路リアクトルで長年使用されてきた伝統的でコスト効率の高い絶縁材料です。オイルを染み込ませたクラフト紙を何層にも重ねて作られています。樹脂絶縁は、電気特性、熱特性に優れることから普及が進んでいる新しいタイプの絶縁材で、合成樹脂を反応槽に流し込んで硬化させたものです。シリコーン断熱材は、高温耐性と長寿命で知られるもう 1 つの新しいタイプの断熱材です。これは、リアクトルの巻線に適用されるシリコーンゴムで作られています。樹脂絶縁とシリコーン絶縁を備えた油入シャント リアクトルの需要は、その優れた特性により今後数年間で成長すると予想されます。

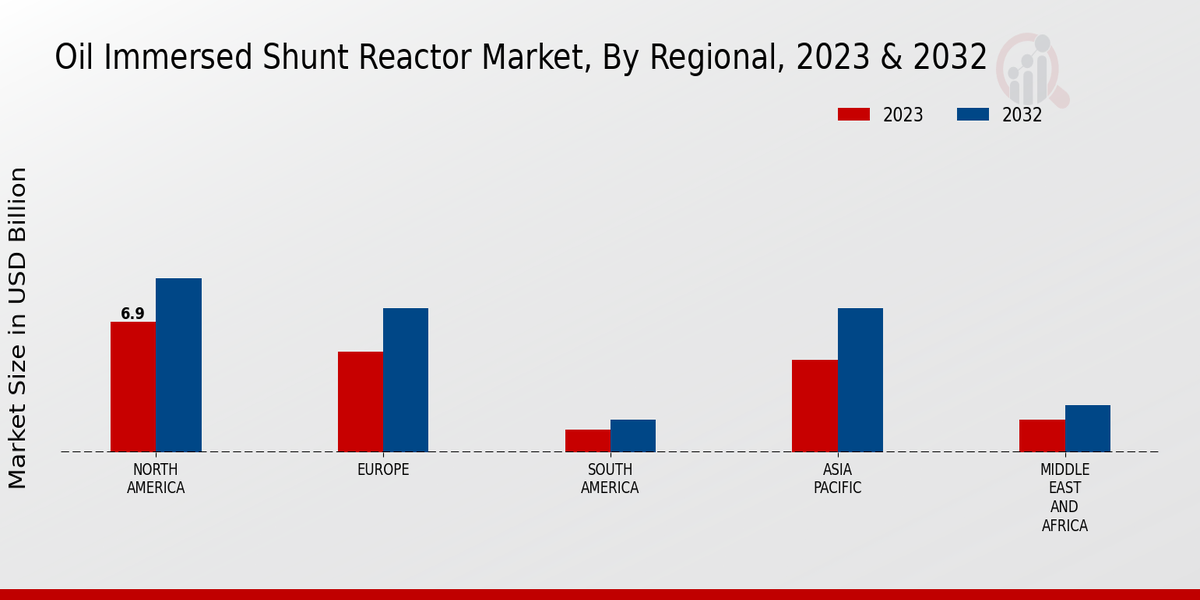

油入シャント リアクトル市場の地域別洞察

油入シャントリアクター市場の地域分割は、さまざまな地理的地域での市場のパフォーマンスに関する洞察を提供します。北米では、電力消費量の多い先進国の存在と送電網インフラへの投資の増加により、大きな市場シェアを獲得しています。ヨーロッパも、電圧調整と力率改善のための油入分路リアクトルの需要が高い主要地域です。アジア太平洋地域は、急速な工業化と送電網の拡大によって大幅な成長が見込まれています。南米、中東およびアフリカ(MEA)も、再生可能エネルギーと送電網への投資の増加により、市場の成長に貢献すると予想されています。近代化プロジェクト。油入シャントリアクター市場セグメンテーションデータによると、北米は2028年までに69億ドルの収益を生み出すと予想され、ヨーロッパは53億ドルに達すると予想されています。 APAC地域は予測期間中に6.3%のCAGRを記録し、2028年までに49億ドルに達すると推定されています。南米は12億ドルを貢献すると予想され、MEAは2028年までに17億ドルを生み出すと予測されています。

出典: 一次調査、二次調査、MRFR データベースおよびアナリストのレビュー

油入シャント リアクトル市場の主要企業と競争力に関する洞察

油入シャントリアクトル市場の主要企業は、新しい製造施設の設立や地元企業の買収によって世界的な存在感を拡大することに焦点を当てています。また、製品の効率とパフォーマンスを向上させるための研究開発にも投資しています。油入シャントリアクター市場の主要プレーヤーは、カスタマイズされたソリューションの提供、付加価値サービスの提供、業界の他の企業との戦略的提携の形成など、競争力を獲得するためにさまざまな戦略を採用しています。油入シャントリアクトル市場は、電力需要の増加と再生可能エネルギープロジェクトへの投資の増加により、今後数年間で大幅な成長を遂げると予想されています。油入シャントリアクトル市場の主要企業はシーメンスです。同社は、電力システムの電圧レベルを調整するために使用される油浸シャント リアクトルを幅広く提供しています。シーメンスは世界的に強い存在感を示し、高品質の製品とサービスを提供することで定評があります。同社はイノベーションに注力しており、製品のパフォーマンスを向上させるために研究開発に継続的に投資しています。シーメンスは、戦略的買収やパートナーシップを通じて世界的な展開を拡大することにも注力しています。油入シャントリアクター市場の主要な競合相手はABBです。同社は、顧客の特定のニーズを満たすように設計された油入シャント リアクトルの包括的なポートフォリオを提供しています。 ABB は世界的に強力な存在感を示し、高品質の製品とサービスを提供することで定評があります。同社はイノベーションに注力しており、製品のパフォーマンスを向上させるために研究開発に継続的に投資しています。 ABB は、戦略的買収やパートナーシップを通じて世界的な展開を拡大することにも注力しています。

油入シャント リアクトル市場の主要企業には以下が含まれます

油入シャントリアクトル市場の産業発展

油入シャント リアクトル市場は、2023 年の推定 122 億米ドルから 2032 年までに 189 億 9000 万米ドルに達すると予測されており、予測期間中の CAGR は 5.04% です。期間。再生可能エネルギー源への投資の増加、電力需要の増加、スマートグリッドの採用の増加が、市場の成長を促進する重要な要因です。市場における最近のニュース展開には、シーメンス・エナジーによる油入シャント・リアクトルの新ラインの立ち上げや、ABBによる油入シャント・リアクトル製品ラインを含むGEの産業用ソリューション事業の買収などがあります。これらの動向は、業界でイノベーションと統合がますます重視されていることを示しています。

油入シャント リアクトルの市場セグメンテーションに関する洞察

油入シャントリアクトル市場の地域別展望

Kindly complete the form below to receive a free sample of this Report

“This is really good guys. Excellent work on a tight deadline. I will continue to use you going forward and recommend you to others. Nice job”

“Thanks. It’s been a pleasure working with you, please use me as reference with any other Intel employees.”

“Thanks for sending the report it gives us a good global view of the Betaïne market.”

“Thank you, this will be very helpful for OQS.”

“We found the report very insightful! we found your research firm very helpful. I'm sending this email to secure our future business.”

“I am very pleased with how market segments have been defined in a relevant way for my purposes (such as "Portable Freezers & refrigerators" and "last-mile"). In general the report is well structured. Thanks very much for your efforts.”

“I have been reading the first document or the study, ,the Global HVAC and FP market report 2021 till 2026. Must say, good info! I have not gone in depth at all parts, but got a good indication of the data inside!”

“We got the report in time, we really thank you for your support in this process. I also thank to all of your team as they did a great job.”