Download Free Sample

Kindly complete the form below to receive a free sample of this Report

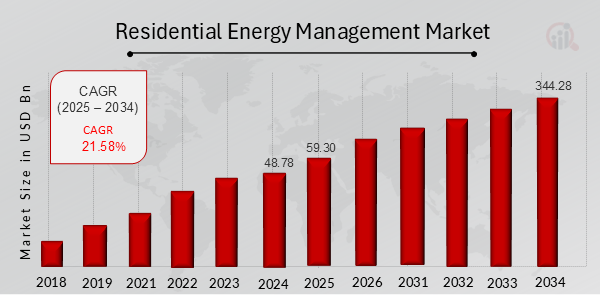

Selon l'analyse MRFR, la taille du marché de la gestion de l'énergie résidentielle a été estimée à 27,14 (milliards USD) en 2022. L'industrie du marché de la gestion de l'énergie résidentielle devrait passer de 32,99 (milliards USD) en 2023 à 191,5 (milliards USD) d'ici 2032. Le TCAC (taux de croissance) du marché de la gestion de l’énergie résidentielle devrait être d’environ 21,58 % au cours de la période de prévision. (2024 - 2032).

Principales tendances du marché de la gestion de l'énergie résidentielle mises en évidence

Les principaux moteurs de la croissance du marché mondial de la gestion de l'énergie résidentielle comprennent la hausse des coûts de l'énergie, la sensibilisation croissante à la durabilité et les initiatives gouvernementales visant à promouvoir l'efficacité énergétique. Le marché devrait également bénéficier de la popularité croissante des appareils domestiques intelligents et de l’Internet des objets (IoT), qui permettent aux propriétaires de surveiller et de contrôler à distance leur consommation d’énergie. Les opportunités à explorer sur le marché de la gestion de l’énergie résidentielle incluent le développement de de nouvelles technologies et solutions pour améliorer l'efficacité énergétique, ainsi que l'expansion du marché dans de nouvelles régions. Les tendances récentes incluent l'adoption croissante de systèmes de gestion de l'énergie basés sur le cloud, l'utilisation de l'intelligence artificielle (IA) pour optimiser la consommation d'énergie et la popularité croissante des programmes de réponse à la demande. Les principales tendances du marché incluent l'adoption croissante d'appareils domestiques intelligents, l’utilisation de l’analyse des données pour améliorer l’efficacité énergétique et la croissance des programmes de réponse à la demande. Le marché devrait également bénéficier de la popularité croissante des sources d'énergie renouvelables, telles que l'énergie solaire et éolienne, alors que les propriétaires cherchent des moyens de réduire leur empreinte carbone.

Source : Recherche primaire, recherche secondaire, base de données MRFR et examen par les analystes

Moteurs du marché de la gestion de l'énergie résidentielle

Croissance des coûts énergétiques

La hausse du coût de l’énergie est un moteur majeur de la croissance de l’industrie du marché mondial de la gestion de l’énergie résidentielle. Alors que les factures d’énergie continuent d’augmenter, les propriétaires recherchent des moyens de réduire leur consommation d’énergie et d’économiser de l’argent. Les systèmes de gestion de l’énergie résidentielle peuvent aider les propriétaires à y parvenir en leur fournissant des données en temps réel sur leur consommation d’énergie, ainsi que des outils pour les aider à gérer leur consommation d’énergie. En utilisant ces systèmes, les propriétaires peuvent identifier les zones où ils gaspillent de l'énergie et prendre des mesures pour réduire leur consommation d'énergie. Cela peut conduire à des économies significatives sur les factures d'énergie.

Adoption croissante des maisons intelligentes

L'adoption croissante des maisons intelligentes est un autre moteur majeur de la croissance de l'industrie du marché mondial de la gestion de l'énergie résidentielle. Les maisons intelligentes sont des maisons équipées d'appareils pouvant être contrôlés à distance, tels que des thermostats intelligents, un éclairage intelligent et des appareils intelligents. Ces appareils peuvent être intégrés aux systèmes de gestion de l’énergie résidentiels pour donner aux propriétaires encore plus de contrôle sur leur consommation d’énergie. En utilisant des appareils domestiques intelligents, les propriétaires peuvent automatiser leur consommation d'énergie et réaliser encore plus facilement des économies sur leurs factures d'énergie.

Incitations gouvernementales

Les incitations gouvernementales jouent également un rôle dans la croissance de l’industrie du marché mondial de la gestion de l’énergie résidentielle. De nombreux gouvernements offrent des crédits d'impôt et d'autres incitations aux propriétaires qui installent des systèmes de gestion de l'énergie résidentiels. Ces incitations peuvent rendre plus abordable pour les propriétaires l'installation de ces systèmes et commencer à économiser de l'argent sur leurs factures d'énergie.

Aperçu du segment de marché de la gestion de l'énergie résidentielle :

Aperçu du type de système de marché de la gestion de l’énergie résidentielle

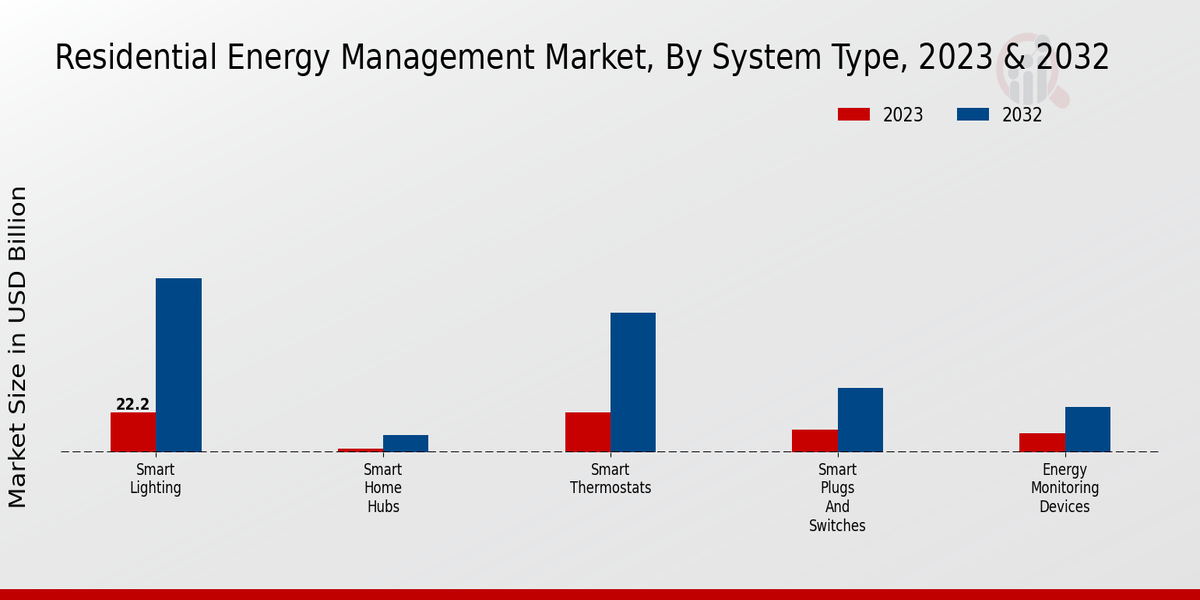

Le marché mondial de la gestion de l'énergie résidentielle est segmenté en différents types de systèmes, notamment les thermostats intelligents, l'éclairage intelligent, les prises et interrupteurs intelligents, les dispositifs de surveillance de l'énergie et les hubs pour maisons intelligentes. Chaque segment joue un rôle distinct dans la gestion de l’énergie résidentielle et contribue à la croissance globale du marché. Les thermostats intelligents représentent un segment important du marché, avec un chiffre d'affaires prévu de 22,2 milliards de dollars d'ici 2027. Ces appareils permettent un contrôle précis de la température, conduisant à des économies d'énergie et à un confort amélioré. L'éclairage intelligent est un autre segment en croissance rapide, tiré par l'adoption de luminaires LED économes en énergie et l'intégration de fonctionnalités intelligentes telles que le contrôle à distance et la planification. Le marché mondial de l'éclairage intelligent devrait atteindre 20,7 milliards de dollars d'ici 2026. Les prises intelligentes et Les commutateurs offrent des solutions pratiques de gestion de l'énergie pour les appareils individuels, permettant aux utilisateurs de contrôler et de surveiller à distance la consommation d'énergie. Ce segment devrait connaître une croissance constante au cours de la période de prévision, pour atteindre une valeur marchande projetée de 12,5 milliards de dollars d'ici 2027. Les dispositifs de surveillance de l'énergie fournissent des informations en temps réel sur la consommation d'énergie des ménages, permettant ainsi aux consommateurs d'identifier les domaines à optimiser. Le marché mondial des appareils de surveillance de l’énergie est sur le point de connaître une croissance significative, avec une taille estimée à 10,3 milliards de dollars d’ici 2027. Les hubs pour maisons intelligentes servent d’unités de contrôle centrales pour divers appareils domestiques intelligents, y compris ceux impliqués dans la gestion de l’énergie. Grâce à une interface unique, les utilisateurs peuvent gérer plusieurs appareils, créer des programmes automatisés et optimiser la consommation d'énergie. Le marché mondial des hubs pour maisons intelligentes devrait atteindre 9,4 milliards de dollars d’ici 2027. Dans l’ensemble, le segment Type de système du marché mondial de la gestion de l’énergie résidentielle offre une suite complète de solutions pour une gestion efficace de l’énergie dans les environnements résidentiels. L'adoption de ces systèmes est motivée par des facteurs tels que la hausse des coûts énergétiques, la sensibilisation croissante à l'environnement et le désir d'un meilleur contrôle de la consommation énergétique domestique.

Source : Recherche primaire, recherche secondaire, base de données MRFR et examen par les analystes

Informations sur les applications du marché de la gestion de l'énergie résidentielle

La segmentation du marché mondial de la gestion de l'énergie résidentielle par application comprend l'efficacité et l'optimisation énergétiques, la gestion de la réponse à la demande, l'intégration des énergies renouvelables, la domotique et le contrôle, ainsi que le confort et la commodité. L’efficacité énergétique et l’optimisation devraient détenir la plus grande part de marché en 2023 et devraient maintenir leur domination tout au long de la période de prévision. La prise de conscience croissante des économies d'énergie et la hausse des coûts énergétiques conduisent à l'adoption de solutions économes en énergie dans les bâtiments résidentiels. La gestion de la réponse à la demande devrait connaître une croissance significative au cours de la période de prévision. La demande croissante de flexibilité du réseau et l’intégration de sources d’énergie renouvelables intermittentes conduisent à l’adoption de programmes de réponse à la demande. L’intégration des énergies renouvelables gagne du terrain à mesure que les propriétaires cherchent à réduire leur empreinte carbone et à accroître leur indépendance énergétique. L’adoption croissante des systèmes solaires photovoltaïques et des solutions de stockage par batteries stimule la croissance de ce segment. La domotique et le contrôle devraient connaître une croissance constante au cours de la période de prévision. L’adoption croissante d’appareils domestiques intelligents et la tendance croissante vers les maisons connectées stimulent la demande de solutions domotiques. Le confort et la commodité devraient connaître une croissance modérée au cours de la période de prévision. La demande croissante de confort et de commodité dans les bâtiments résidentiels conduit à l'adoption de thermostats intelligents, de systèmes de contrôle d'éclairage et d'autres solutions améliorant la commodité.

Aperçu du modèle de déploiement du marché de la gestion de l'énergie résidentielle

La segmentation du marché mondial de la gestion de l'énergie résidentielle par modèle de déploiement comprend les solutions basées sur le cloud, sur site et hybrides. Le segment basé sur le cloud devrait détenir la plus grande part de marché en 2023 en raison de ses avantages tels que l’évolutivité, la flexibilité et la rentabilité. Le segment On-Premise devrait connaître un taux de croissance significatif au cours de la période de prévision en raison de l’adoption croissante d’appareils domestiques intelligents et du besoin croissant de sécurité des données. Le segment hybride devrait gagner du terrain car il offre les avantages des modèles de déploiement basés sur le cloud et sur site.

Aperçu du protocole de communication du marché de la gestion de l'énergie résidentielle

Le marché mondial de la gestion de l'énergie résidentielle est segmenté par protocole de communication en Zigbee, Z-Wave, Wi-Fi, Ethernet et Bluetooth. Parmi ceux-ci, le segment Wi-Fi devrait détenir la plus grande part de marché en 2023, en raison de son adoption généralisée dans les maisons intelligentes et de sa capacité à prendre en charge une large gamme d’appareils et d’applications. Les segments Zigbee et Z-Wave devraient également connaître une croissance significative en raison de leur faible coût et de leur efficacité énergétique. Le segment Ethernet devrait croître à un rythme soutenu, stimulé par la demande croissante de connexions filaires dans les environnements résidentiels. Le segment Bluetooth devrait détenir une part de marché de niche, principalement utilisée pour la communication à courte portée entre appareils. Dans l'ensemble, le marché des protocoles de communication sur le marché mondial de la gestion de l'énergie résidentielle devrait croître à un TCAC de 18,5 % de 2023 à 2032, pour atteindre une valorisation de 37,2 milliards de dollars d'ici 2032.

Informations sur les utilisateurs finaux du marché de la gestion de l'énergie résidentielle

Le marché mondial de la gestion de l'énergie résidentielle est segmenté par utilisateur final en propriétaires, locataires, immeubles multifamiliaux, bâtiments commerciaux et services publics. Les propriétaires constituent le segment le plus important, représentant plus de 50 % du marché en 2023. Cela est dû à l’adoption croissante d’appareils domestiques intelligents et à la prise de conscience croissante de l’efficacité énergétique. Les locataires constituent le deuxième segment en importance, représentant plus de 25 % du marché. Le segment des bâtiments multifamiliaux devrait croître au TCAC le plus rapide de plus de 10 % au cours de la période de prévision. Cela est dû à la construction croissante de nouveaux immeubles multifamiliaux et à la popularité croissante des caractéristiques économes en énergie dans ces bâtiments. Le segment des bâtiments commerciaux devrait croître à un TCAC de plus de 8 % au cours de la période de prévision. Cela est dû à l’adoption croissante de systèmes de gestion de l’énergie dans les bâtiments commerciaux. Le segment des services publics devrait croître à un TCAC de plus de 5 % au cours de la période de prévision. Cela est dû à l'attention croissante accordée aux programmes de réponse à la demande et à l'adoption croissante des technologies de réseaux intelligents.

Aperçu régional du marché de la gestion de l’énergie résidentielle

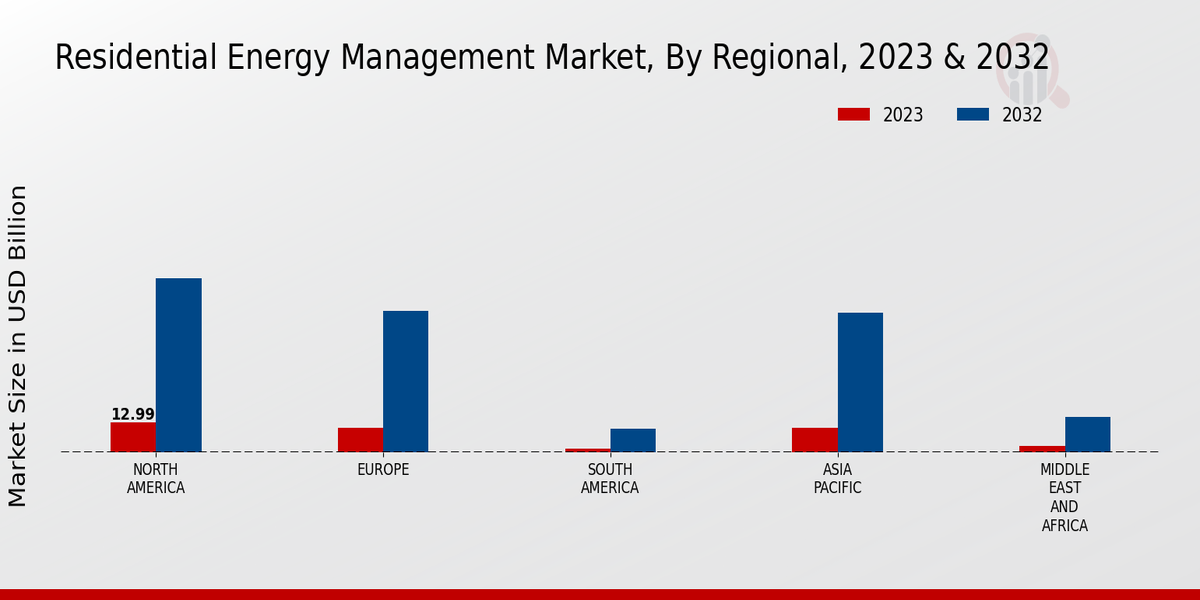

La segmentation régionale du marché mondial de la gestion de l’énergie résidentielle donne un aperçu de la répartition du marché dans différentes régions géographiques. L’Amérique du Nord, avec son marché technologiquement avancé et son taux élevé d’adoption des appareils domestiques intelligents, devrait détenir une part importante du marché en 2023. L’Europe, portée par les initiatives gouvernementales et la sensibilisation croissante des consommateurs à l’efficacité énergétique, devrait devenir le pays le plus important. deuxième marché. La région Asie-Pacifique (APAC), avec ses économies en développement rapide et son urbanisation croissante, devrait connaître une croissance substantielle dans les années à venir. L’Amérique du Sud et le Moyen-Orient et l’Afrique (MEA) devraient contribuer dans une moindre mesure au total. marché, mais ils devraient croître à un rythme soutenu.

Source : recherche primaire, recherche secondaire, base de données MRFR et analyste Revoir

Acteurs clés du marché de la gestion de l’énergie résidentielle et perspectives concurrentielles :

Les principaux acteurs du marché de la gestion de l’énergie résidentielle sont continuellement impliqués dans l’élaboration de stratégies pour obtenir un avantage concurrentiel sur leurs concurrents. Les principaux acteurs du marché de la gestion de l’énergie résidentielle se concentrent sur l’innovation et les progrès technologiques pour répondre aux demandes changeantes des clients. Les stratégies de développement du marché de la gestion de l’énergie résidentielle comprennent des partenariats, des acquisitions et des lancements de nouveaux produits. Pour devancer leurs concurrents et rester en tête sur le marché, le paysage concurrentiel du marché de la gestion de l’énergie résidentielle comprend des collaborations, des fusions et des acquisitions. Ces méthodes sont mises en œuvre pour augmenter la part de marché, étendre la présence régionale et tirer parti des atouts des entités combinées. Honeywell International Inc. est l'une des sociétés leaders sur le marché de la gestion de l'énergie résidentielle. L'entreprise propose une gamme de produits et de services qui aident les propriétaires à gérer leur consommation d'énergie. Les produits Honeywell comprennent des thermostats intelligents, des moniteurs d'énergie et des systèmes domotiques. La société est fortement présente en Amérique du Nord, en Europe et en Asie-Pacifique. Elle s'engage à innover et à développer de nouveaux produits et services qui aident les propriétaires à économiser de l'énergie et de l'argent. Nest Labs, Inc. est un autre acteur majeur sur le marché de la gestion de l'énergie résidentielle. La société propose une gamme de produits pour la maison intelligente, notamment des thermostats intelligents, des détecteurs de fumée et des caméras de sécurité. Les produits Nest sont conçus pour aider les propriétaires à économiser de l'énergie, à améliorer la sécurité et à simplifier leur vie. L'entreprise a une forte présence en Amérique du Nord et en Europe. Elle s'engage en faveur de la durabilité et du développement de produits qui contribuent à réduire l'impact environnemental.

Les principales entreprises du marché de la gestion de l'énergie résidentielle comprennent :

Développements de l'industrie du marché de la gestion de l'énergie résidentielle

Le marché mondial de la gestion de l'énergie résidentielle devrait connaître une croissance significative dans les années à venir, sous l'effet de l'augmentation des coûts énergétiques, des réglementations gouvernementales et des progrès technologiques. En 2023, le marché était évalué à 32,99 milliards de dollars et devrait atteindre 191,5 milliards de dollars d’ici 2032, avec un TCAC de 21,58 % au cours de la période de prévision. L’adoption croissante d’appareils domestiques intelligents, tels que les thermostats intelligents et les systèmes de surveillance de l’énergie, contribue à la croissance du marché. De plus, la demande croissante d'efficacité énergétique et de durabilité alimente l'adoption de solutions de gestion de l'énergie résidentielle. Les développements récents sur le marché incluent : - En février 2023, Schneider Electric a lancé un nouveau système de gestion de l'énergie résidentielle qui s'intègre à Amazon Alexa, Google Assistant. , et Apple HomeKit.- En mars 2023, Honeywell a annoncé un partenariat avec Amazon pour proposer une nouvelle solution de gestion de l'énergie qui combine les thermostats de Honeywell avec les appareils Echo d'Amazon.- En avril 2023, Google a acquis Nest Labs, un fournisseur leader d'appareils pour la maison intelligente, y compris des solutions de gestion de l'énergie. Ces développements indiquent l'importance croissante de la gestion de l'énergie résidentielle et l'implication croissante des géants de la technologie sur le marché.

Aperçu de la segmentation du marché de la gestion de l’énergie résidentielle

Kindly complete the form below to receive a free sample of this Report

“This is really good guys. Excellent work on a tight deadline. I will continue to use you going forward and recommend you to others. Nice job”

“Thanks. It’s been a pleasure working with you, please use me as reference with any other Intel employees.”

“Thanks for sending the report it gives us a good global view of the Betaïne market.”

“Thank you, this will be very helpful for OQS.”

“We found the report very insightful! we found your research firm very helpful. I'm sending this email to secure our future business.”

“I am very pleased with how market segments have been defined in a relevant way for my purposes (such as "Portable Freezers & refrigerators" and "last-mile"). In general the report is well structured. Thanks very much for your efforts.”

“I have been reading the first document or the study, ,the Global HVAC and FP market report 2021 till 2026. Must say, good info! I have not gone in depth at all parts, but got a good indication of the data inside!”

“We got the report in time, we really thank you for your support in this process. I also thank to all of your team as they did a great job.”