Laisser un commentaire

Request Free Sample

×

Aperçu du marché mondial de la production d'hydrogène pour le raffinage du pétrole

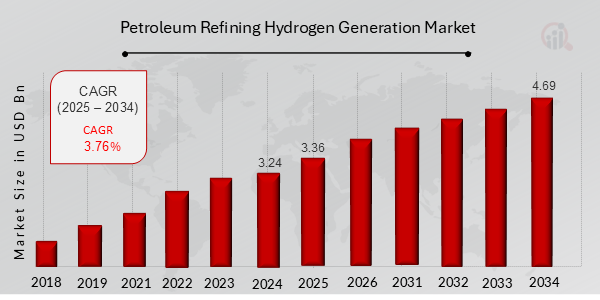

Selon l'analyse MRFR, la taille du marché de la production d'hydrogène par raffinage du pétrole a été estimée à 3,24 (milliards USD) en 2024. L'industrie du marché de la production d'hydrogène par raffinage du pétrole devrait passer de 3,36 (milliards USD) en 2025 à 4,69 (milliards USD) jusqu'en 2034, avec un TCAC (taux de croissance) qui devrait être d'environ 3,76 % au cours de la prévision. période (2025 - 2034)

Principales tendances du marché de la production d'hydrogène par raffinage du pétrole mises en évidence

Le marché de la production d'hydrogène pour le raffinage du pétrole est sur une trajectoire de croissance, stimulé par la demande croissante de carburants propres et l'adoption de réglementations environnementales strictes. Les raffineries recherchent des solutions rentables et durables pour produire de l’hydrogène pour leurs opérations. Les progrès technologiques ouvrent la voie à des processus de production d'hydrogène plus efficaces et plus respectueux de l'environnement, tels que le reformage à la vapeur, le reformage autothermique et l'oxydation partielle. Les opportunités abondent sur le marché, en particulier pour les technologies innovantes qui réduisent les émissions de gaz à effet de serre et améliorent l'efficacité des processus.

L'adoption des technologies de captage et de stockage du carbone (CSC) est prometteuse pour décarboner la production d'hydrogène, créant ainsi de nouvelles voies de croissance du marché. De plus, la tendance au mélange d'hydrogène dans les carburants de transport génère une demande supplémentaire d'hydrogène. Les tendances récentes du marché indiquent une préférence croissante pour les systèmes de production d'hydrogène distribués, qui offrent flexibilité et économies de coûts aux raffineries. L’intégration de sources d’énergie renouvelables, telles que l’énergie solaire et éolienne, dans les processus de production d’hydrogène gagne du terrain, motivée par la nécessité de solutions durables et à faibles émissions de carbone. Le marché assiste également à l'émergence de nouveaux vecteurs d'hydrogène, tels que l'ammoniac et le méthanol, qui facilitent le transport et le stockage de l'hydrogène.

Source : recherche primaire, recherche secondaire, base de données MRFR et examen par les analystes

Moteurs du marché de la production d'hydrogène pour le raffinage du pétrole

Demande croissante d'hydrogène dans les raffineries

La demande croissante d’hydrogène dans les raffineries est un moteur majeur de l’industrie du marché de la production d’hydrogène pour le raffinage du pétrole. L'hydrogène est utilisé dans divers procédés de raffinage, notamment la désulfuration, l'hydrocraquage et le reformage. La demande croissante de carburants plus propres entraîne un besoin accru d’hydrogène dans les raffineries. En outre, l'utilisation croissante de l'hydrogène dans les piles à combustible contribue également à la demande d'hydrogène dans les raffineries. Cette tendance devrait se poursuivre dans les années à venir à mesure que la demande de carburants plus propres et de piles à combustible à hydrogène augmente.

Règlements gouvernementaux sur les émissions

Les réglementations gouvernementales sur les émissions sont un autre moteur majeur de l’industrie du marché de la production d’hydrogène pour le raffinage du pétrole. Les gouvernements du monde entier mettent en œuvre des réglementations plus strictes sur les émissions des raffineries. Cela oblige les raffineries à investir dans des technologies de production d’hydrogène capables de réduire leurs émissions. Les technologies de production d’hydrogène peuvent aider les raffineries à respecter ces réglementations et à éviter les amendes. Cette tendance devrait se poursuivre dans les années à venir, alors que les gouvernements du monde entier continuent de mettre en œuvre des réglementations plus strictes en matière d'émissions.

Progrès technologiques dans la production d'hydrogène

Les progrès technologiques dans la production d’hydrogène stimulent également l’industrie du marché de la production d’hydrogène pour le raffinage du pétrole. De nouvelles technologies sont en cours de développement pour produire de l’hydrogène de manière plus efficace et plus rentable. Ces technologies rendent la production d’hydrogène plus attractive pour les raffineries. Cette tendance devrait se poursuivre dans les années à venir à mesure que de nouvelles technologies continuent d'être développées.

Aperçu du segment de marché de la production d'hydrogène par raffinage du pétrole :

Aperçu de la technologie des produits du marché de la production d'hydrogène pour le raffinage du pétrole

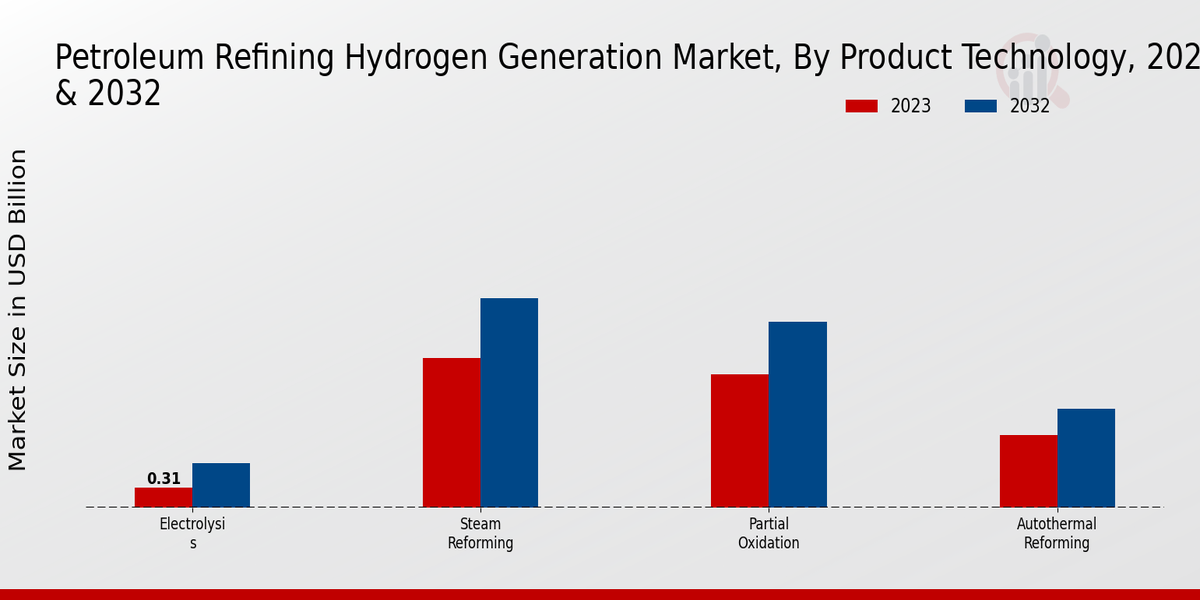

Le marché de la production d'hydrogène pour le raffinage du pétrole est segmenté par technologie de produit en reformage à la vapeur, oxydation partielle, reformage autothermique, électrolyse et autres technologies. La technologie du reformage à la vapeur domine le marché avec une part importante. Il s’agit d’une technologie bien établie qui utilise la vapeur pour réagir avec les hydrocarbures afin de produire de l’hydrogène.

Le procédé est très efficace et rentable, ce qui en fait le choix privilégié pour la production d'hydrogène à grande échelle. L'oxydation partielle est une autre technologie largement utilisée, en particulier dans les raffineries où l'approvisionnement en vapeur est limité. Elle implique l'oxydation partielle des hydrocarbures avec de l'oxygène pour produire de l'hydrogène et du monoxyde de carbone. Le reformage autothermique combine les principes du reformage à la vapeur et de l’oxydation partielle. Il utilise un mélange de vapeur et d'oxygène pour réagir avec les hydrocarbures, ce qui entraîne un rendement en hydrogène plus élevé que l'oxydation partielle.

L'électrolyse est une technologie émergente qui utilise l'électricité pour diviser les molécules d'eau en hydrogène et oxygène. Il s’agit d’un processus propre et durable, mais qui est actuellement plus coûteux que les autres technologies. D’autres technologies incluent des méthodes telles que la gazéification du charbon et la gazéification de la biomasse, qui sont utilisées dans une moindre mesure en raison de facteurs tels que des coûts plus élevés et des préoccupations environnementales. Le marché de la production d’hydrogène pour le raffinage du pétrole devrait connaître une croissance constante dans les années à venir, tirée par la demande croissante d’hydrogène dans l’industrie du raffinage. L'adoption croissante d'initiatives en matière d'énergie propre et le besoin de carburants plus propres devraient alimenter la croissance du marché.

Source : recherche primaire, recherche secondaire, base de données MRFR et examen par les analystes

Aperçu des matières premières du marché de la production d'hydrogène pour le raffinage du pétrole

Le segment des matières premières sur le marché de la production d'hydrogène pour le raffinage du pétrole devrait connaître une croissance constante au cours de la période de prévision, avec une part de marché importante. Le gaz naturel devrait dominer le segment avec près de la moitié des revenus du marché en 2023, en raison de sa disponibilité abondante et de sa rentabilité. Le naphta devrait devenir la deuxième matière première en importance, représentant une part de marché notable, en raison de sa teneur élevée en hydrogène et de sa facilité de traitement. Le butane et le coke de pétrole gagnent également du terrain en tant que matières premières alternatives dans certaines régions, contribuant à la croissance globale du marché. D’autres matières premières, notamment le propane, l’éthane et les sources renouvelables, devraient obtenir une part modeste du marché. La demande croissante d'hydrogène dans divers secteurs, tels que le raffinage, la chimie et les transports, alimente la croissance du segment des matières premières sur le marché mondial de la production d'hydrogène pour le raffinage du pétrole.

Aperçu des applications du marché de la production d’hydrogène pour le raffinage du pétrole

Le segment des applications du marché de la production d'hydrogène pour le raffinage du pétrole présente une diversité notable, chaque domaine d'application présentant des caractéristiques et une dynamique de croissance uniques. L’hydrocraquage, qui consiste à convertir des hydrocarbures lourds en produits plus légers et plus précieux, représentait la plus grande part des revenus en 2023, en raison de son adoption généralisée dans les raffineries du monde entier. L’hydrotraitement, utilisé pour éliminer les impuretés des matières premières pétrolières, est une autre application importante, capturant une part de marché substantielle.

Le craquage catalytique fluide (FCC), un processus qui convertit des fractions plus lourdes en produits plus légers, occupe également une position de premier plan sur le marché. Le reformage catalytique, utilisé pour améliorer l'indice d'octane de l'essence, est une autre application clé, contribuant de manière significative aux revenus globaux du marché. D’autres applications, notamment la production d’hydrogène pour les piles à combustible et la synthèse d’ammoniac, gagnent également du terrain, stimulées par la demande croissante d’énergie propre et d’engrais. La segmentation du marché de la production d’hydrogène par raffinage du pétrole fournit des informations précieuses sur les performances de différentes applications, permettant aux parties prenantes de prendre des décisions éclairées et de capitaliser sur les opportunités de croissance.

Aperçu de l'industrie d'utilisation finale du marché de la production d'hydrogène pour le raffinage du pétrole

Le segment de l’industrie de l’utilisation finale joue un rôle crucial dans l’élaboration du marché mondial de la production d’hydrogène pour le raffinage du pétrole. Parmi les principales industries d’utilisation finale, le raffinage du pétrole détient une part importante du marché. En 2023, le segment du raffinage du pétrole représentait environ 45 % des revenus du marché de la production d’hydrogène par le raffinage du pétrole. Cette domination est attribuée à la demande croissante d’hydrogène dans les procédés de raffinage, notamment pour la désulfuration et l’hydrocraquage. La pétrochimie est une autre industrie d'utilisation finale importante, représentant environ 30 % de la part de marché.

La production croissante de plastiques, d'engrais et d'autres produits pétrochimiques stimule la demande d'hydrogène dans cette industrie. La production d’électricité et la fabrication d’acier sont également d’importantes industries d’utilisation finale, leur demande en hydrogène étant principalement motivée par le besoin d’énergie propre et de processus de production d’acier, respectivement. D’autres industries, notamment la fabrication du verre, l’électronique et la transformation des aliments, contribuent collectivement à la part de marché restante. La demande d'hydrogène dans ces secteurs est influencée par des facteurs tels que les progrès technologiques et le besoin d'hydrogène de haute pureté dans des applications spécifiques. Dans l'ensemble, la segmentation de l'industrie d'utilisation finale fournit des informations précieuses sur les diverses applications de l'hydrogène et aide les acteurs du marché à identifier les opportunités de croissance potentielles.

Aperçu de la capacité du marché de la production d'hydrogène pour le raffinage du pétrole

Le marché de la production d'hydrogène pour le raffinage du pétrole est segmenté en fonction de la capacité en petites (100 000 Nm3/h), moyennes (100 000-250 000 Nm3/h) et grandes échelles ( 250 000 Nm3/h). Le segment à grande échelle devrait dominer le marché dans les années à venir, en raison de la demande croissante d'hydrogène dans les raffineries de pétrole. Le marché est stimulé par la demande croissante d’hydrogène dans les raffineries de pétrole pour éliminer les impuretés du pétrole brut et valoriser les matières premières de mauvaise qualité. Le segment des petites raffineries devrait connaître une croissance significative dans les années à venir en raison du nombre croissant de raffineries à petite échelle construites dans le monde.

Aperçu régional du marché de la production d’hydrogène par raffinage du pétrole

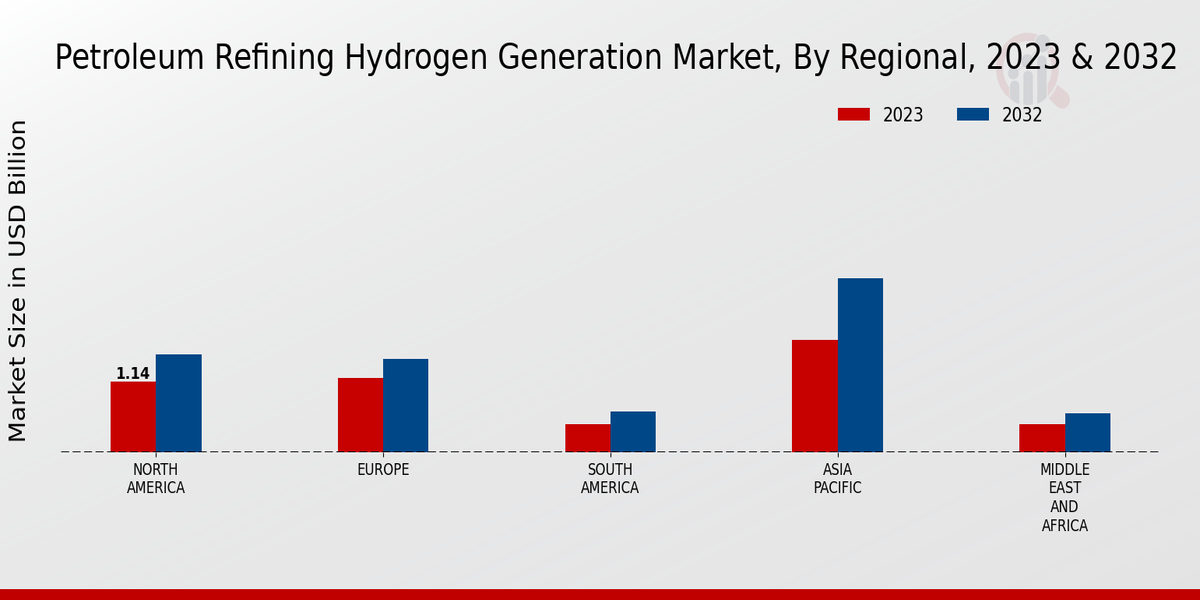

L'Amérique du Nord occupe la position dominante sur les revenus du marché de la production d'hydrogène pour le raffinage du pétrole, représentant environ 38 % du marché mondial en 2023. La forte industrie du raffinage de la région et les réglementations environnementales strictes stimulent la croissance du marché. L'Europe suit l'Amérique du Nord, avec une part de marché d'environ 30 %. L'industrie du raffinage mature de la région et l'accent mis sur la décarbonation contribuent à la taille importante de son marché.

L'APAC devrait connaître le taux de croissance le plus élevé au cours de la période de prévision en raison de la demande croissante de produits pétroliers raffinés et de l'augmentation des investissements dans les genres d'hydrogène.L’Amérique du Sud et la MEA devraient connaître un taux de croissance modéré, tiré par l’augmentation de la capacité de raffinage et les initiatives gouvernementales visant à promouvoir la production d’hydrogène. Les données de segmentation du marché de la production d'hydrogène par raffinage du pétrole fournissent des informations sur la dynamique du marché régional, les moteurs de croissance et les paysages concurrentiels, permettant aux parties prenantes de prendre des décisions éclairées et d'identifier les opportunités potentielles.

Source : recherche primaire, recherche secondaire, base de données MRFR et examen par les analystes

Acteurs clés du marché de la production d’hydrogène par raffinage du pétrole et perspectives concurrentielles :

Les principaux acteurs du marché de la production d’hydrogène pour le raffinage du pétrole se concentrent continuellement sur le développement de technologies innovantes pour améliorer leur offre de produits et acquérir un avantage concurrentiel. Les principaux acteurs du marché de la production d’hydrogène par raffinage du pétrole forment également des partenariats et des collaborations stratégiques pour étendre leur portée mondiale et améliorer leurs capacités technologiques. L’industrie du marché de la production d’hydrogène pour le raffinage du pétrole se caractérise par une concurrence intense, avec un certain nombre d’acteurs établis se disputant des parts de marché. Ces entreprises investissent massivement dans la recherche et le développement pour développer des technologies nouvelles et améliorées, ainsi que pour élargir leur portefeuille de produits.

Le paysage concurrentiel du marché de la production d'hydrogène pour le raffinage du pétrole devrait rester très compétitif dans les années à venir, avec de nouveaux entrants et des acteurs établis se disputant des parts de marché. Praxair, une entreprise leader sur le marché de la production d'hydrogène pour le raffinage du pétrole, propose une gamme de technologies de génération d'hydrogène, notamment le reformage à la vapeur, l'oxydation partielle et le reformage autothermique. Les systèmes de génération d'hydrogène de Praxair sont utilisés dans diverses applications, notamment les raffineries, les usines chimiques et les centrales électriques. La société a une présence mondiale, avec des opérations dans plus de 50 pays.

Praxair s'engage à fournir à ses clients des solutions de production d'hydrogène de haute qualité qui répondent à leurs besoins spécifiques. Air Liquide, concurrent sur le marché de la production d'hydrogène pour le raffinage du pétrole, est un leader mondial dans les gaz, les technologies et les services destinés à l'industrie et à la santé. Air Liquide propose une gamme de technologies de génération d'hydrogène, notamment le reformage à la vapeur, l'oxydation partielle et l'électrolyse. Les systèmes de production d'hydrogène de l'entreprise sont utilisés dans diverses applications, notamment les raffineries, les usines chimiques et les centrales électriques. Air Liquide est présent à l'échelle mondiale et opère dans plus de 80 pays. Air Liquide s'engage à fournir à ses clients des solutions innovantes de production d'hydrogène qui les aident à atteindre leurs objectifs de développement durable.

Les principales entreprises du marché de la production d'hydrogène pour le raffinage du pétrole comprennent :

- GenCell Énergie

- Systèmes électriques Ballard

- Chart Industries, Inc.

- Société Hydrogenics

- Plug Power Inc.

- Air Products and Chemicals, Inc.

- Nel Hydrogen Fuel Cells A/S

- Air Liquide

- Linde

- ITM Power plc

- Bloom Energy Corporation

- Cummins Inc.

- Hyzon Motors Inc.

- Praxair

- Proton sur site

Développements de l'industrie du marché de la production d'hydrogène pour le raffinage du pétrole

Le marché de la production d'hydrogène pour le raffinage du pétrole devrait passer de 3,24 milliards de dollars en 2024 à 4,69 milliards de dollars d'ici 2034, avec un TCAC de 3,76 % au cours de la période de prévision. La croissance du marché est attribuée à la demande croissante d'hydrogène dans les raffineries de pétrole pour divers procédés tels que l'hydrocraquage, l'hydrotraitement et la désulfuration. Les développements récents et l'actualité sur le marché de la production d'hydrogène pour le raffinage du pétrole comprennent : En janvier 2023, Air Liquide a annoncé la construction d'une nouvelle unité de production d'hydrogène dans son usine de Port Arthur, au Texas. L'unité aura une capacité de 30 000 tonnes par an et devrait être opérationnelle d'ici 2026.

En mars 2023, Linde a annoncé la signature d'un contrat à long terme avec Marathon Petroleum Corporation pour fournir de l'hydrogène à la raffinerie Marathon de Carson, en Californie. Le contrat est d'une durée de 20 ans et verra Linde investir dans une nouvelle unité de production d'hydrogène à la raffinerie de Carson.

En avril 2023, IHS Markit a publié un rapport sur le marché mondial de la production d'hydrogène pour le raffinage du pétrole. Le rapport prévoit que le marché connaîtra une croissance de 3,76 % au cours de la période 2023-2032. Le rapport identifie également les principales tendances et moteurs du marché, tels que la demande croissante d'hydrogène dans les raffineries de pétrole et le développement de nouvelles technologies de production d'hydrogène.

Aperçu de la segmentation du marché de la production d'hydrogène par raffinage du pétrole

Perspectives technologiques des produits du marché de la production d'hydrogène pour le raffinage du pétrole

- Reformage à la vapeur

- Oxydation partielle

- Reformage autothermique

- Électrolyse

- Autres technologies

- Gaz naturel

- Naphta

- Butane

- Coke de pétrole

- Autres matières premières

- Hydrocraquage

- Hydrotraitement

- Craquage catalytique fluide

- Reformage catalytique

- Autres applications

Perspectives de l'industrie d'utilisation finale du marché de la production d'hydrogène pour le raffinage du pétrole

- Raffinage du pétrole

- Produits pétrochimiques

- Production d'électricité

- Fabrication d'acier

- Autres secteurs

- À petite échelle (100 000 Nm3/h)

- À moyenne échelle (100 000 à 250 000 Nm3/h)

- À grande échelle ( 250 000 Nm3/h)

Perspectives régionales du marché de la production d'hydrogène pour le raffinage du pétrole

- Amérique du Nord

- Europe

- Amérique du Sud

- Asie-Pacifique

- Moyen-Orient et Afrique

FAQs

What is the projected market valuation for the Petroleum Refining Hydrogen Generation Market in 2035?

The projected market valuation for the Petroleum Refining Hydrogen Generation Market in 2035 is 4.863 USD Billion.

What was the market valuation for the Petroleum Refining Hydrogen Generation Market in 2024?

The market valuation for the Petroleum Refining Hydrogen Generation Market in 2024 was 3.24 USD Billion.

What is the expected CAGR for the Petroleum Refining Hydrogen Generation Market during the forecast period 2025 - 2035?

The expected CAGR for the Petroleum Refining Hydrogen Generation Market during the forecast period 2025 - 2035 is 3.76%.

Which company is a key player in the Petroleum Refining Hydrogen Generation Market?

Key players in the Petroleum Refining Hydrogen Generation Market include Air Products and Chemicals Inc, Linde plc, and Shell plc.

What are the main product technologies in the Petroleum Refining Hydrogen Generation Market?

The main product technologies include Steam Reforming, Partial Oxidation, Autothermal Reforming, Electrolysis, and Other Technologies.

What was the valuation of Steam Reforming in 2024?

The valuation of Steam Reforming in 2024 was 1.5 USD Billion.

What is the projected valuation for Electrolysis by 2035?

The projected valuation for Electrolysis by 2035 is 0.5 USD Billion.

Which feedstock segment is expected to grow the most by 2035?

Natural Gas is expected to grow the most, with a projected valuation of 2.2 USD Billion by 2035.

What applications utilize hydrogen generation in the petroleum refining sector?

Applications utilizing hydrogen generation include Hydrocracking, Hydrotreating, Fluid Catalytic Cracking, and Catalytic Reforming.

What is the projected valuation for the petroleum refining end-use industry by 2035?

The projected valuation for the petroleum refining end-use industry by 2035 is 2.2 USD Billion.

Télécharger l'échantillon gratuit

Veuillez remplir le formulaire ci-dessous pour recevoir un échantillon gratuit de ce rapport

Customer Stories

“This is really good guys. Excellent work on a tight deadline. I will continue to use you going forward and recommend you to others. Nice job”

Noah Malgeri

Co-Founder

“Thanks. It’s been a pleasure working with you, please use me as reference with any other Intel employees.”

Joseph Aguayo

Sales Operations & Pricing Manager

“Thanks for sending the report it gives us a good global view of the Betaïne market.”

Peter Groot koerkamp

Account and Business Manager

“Thank you, this will be very helpful for OQS.”

La Terria Dodd

Program Support Specialist

“We found the report very insightful! we found your research firm very helpful. I'm sending this email to secure our future business.”

Younghwan Choi

Senior Retail Manager

“I am very pleased with how market segments have been defined in a relevant way for my purposes (such as "Portable Freezers & refrigerators" and "last-mile"). In general the report is well structured. Thanks very much for your efforts.”

Mark Irwin

Management Consultant

“I have been reading the first document or the study, ,the Global HVAC and FP market report 2021 till 2026. Must say, good info! I have not gone in depth at all parts, but got a good indication of the data inside!”

Rob Kooiker

Group Product Manager HVAC & Fire Protection GMA

“We got the report in time, we really thank you for your support in this process. I also thank to all of your team as they did a great job.”

Akif Moroglu

Strategy & Business Development Director

Étude de cas

Aerospace & Defense