Initiatives et politiques gouvernementales

Les initiatives et politiques gouvernementales jouent un rôle essentiel dans la structuration du marché de la transmission HVDC. De nombreux pays mettent en œuvre des réglementations et des incitations pour promouvoir l'adoption de la technologie HVDC dans le cadre de leurs stratégies de transition énergétique. Par exemple, divers gouvernements fixent des objectifs ambitieux en matière d'énergie renouvelable, ce qui nécessite l'intégration de systèmes HVDC pour connecter des sources d'énergie renouvelable éloignées aux centres urbains. L'Agence internationale de l'énergie indique que les investissements dans l'infrastructure HVDC pourraient atteindre des trillions de dollars d'ici 2040, soulignant le potentiel de croissance du marché de la transmission HVDC soutenu par des cadres gouvernementaux favorables.

Avancées technologiques dans les systèmes HVDC

Les avancées technologiques transforment le marché de la transmission HVDC, rendant les systèmes plus efficaces et rentables. Des innovations telles que les convertisseurs à source de tension (VSC) et les systèmes de contrôle améliorés renforcent la performance de la technologie HVDC. Ces avancées permettent une plus grande flexibilité dans la gestion du flux d'énergie et la capacité de connecter plus efficacement les sources d'énergie renouvelable. À mesure que la technologie continue d'évoluer, le coût des systèmes HVDC devrait diminuer, favorisant ainsi leur adoption. L'intégration des technologies de réseau intelligent avec les systèmes HVDC devrait également améliorer l'efficacité opérationnelle, renforçant ainsi le marché de la transmission HVDC.

Besoin croissant de réseaux électriques interconnectés

Le besoin croissant de réseaux électriques interconnectés est un moteur significatif du marché de la transmission HVDC. Alors que les pays cherchent à améliorer la sécurité et la fiabilité de l'énergie, l'interconnexion des réseaux nationaux et régionaux devient essentielle. La technologie HVDC facilite la connexion de réseaux asynchrones, permettant l'échange d'électricité à travers les frontières. Cette interconnectivité améliore non seulement l'accès à l'énergie, mais permet également aux pays de partager plus efficacement les ressources renouvelables. L'accent croissant sur l'indépendance énergétique et la collaboration entre les nations devrait propulser la demande pour les systèmes HVDC, favorisant ainsi la croissance du marché de la transmission HVDC.

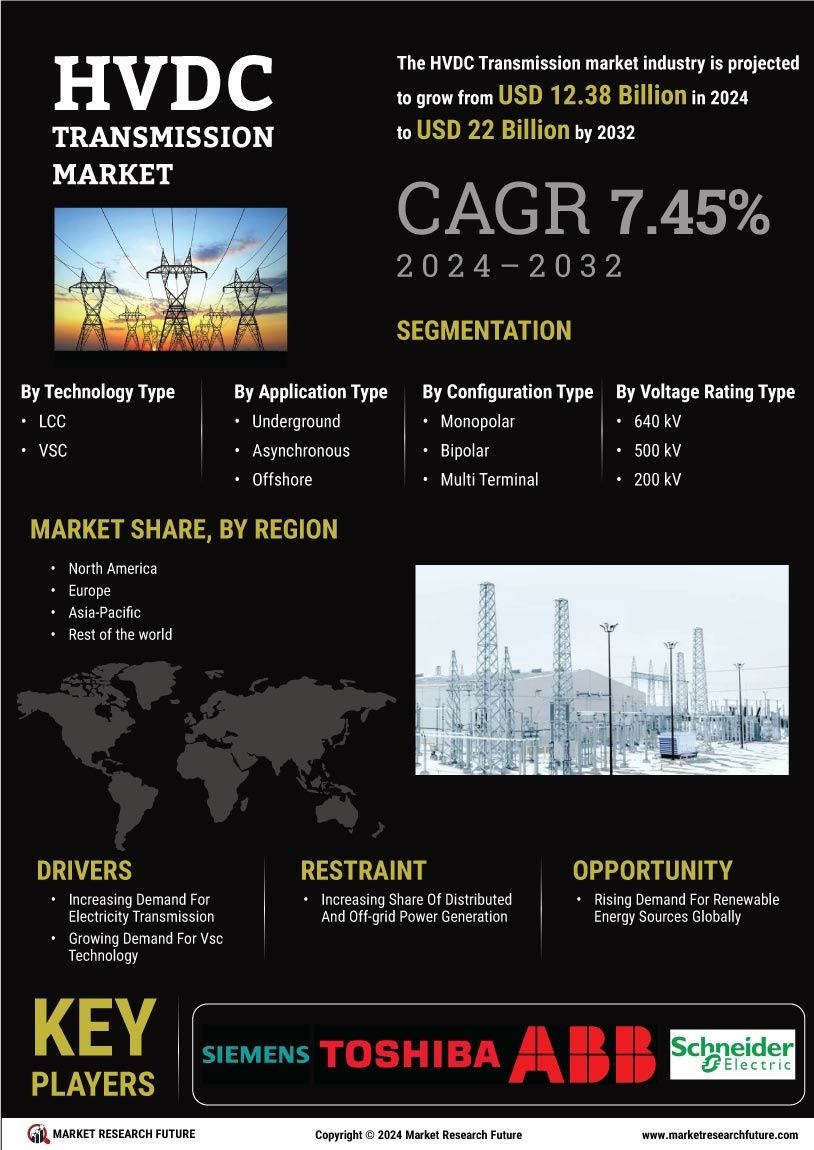

Demande croissante pour une transmission d'énergie efficace

Le marché de la transmission HVDC connaît une augmentation de la demande pour des solutions de transmission d'énergie efficaces. Cette demande est principalement motivée par la nécessité de réduire les pertes de transmission et d'améliorer la fiabilité de l'approvisionnement en électricité. Avec les systèmes AC traditionnels faisant face à des limitations dans la transmission à longue distance, la technologie HVDC offre une alternative viable. On estime que les systèmes HVDC peuvent réduire les pertes de transmission jusqu'à 30 % par rapport aux systèmes AC. Alors que l'urbanisation et l'industrialisation continuent d'escalader, le besoin de transmission d'énergie efficace devient de plus en plus critique, propulsant ainsi la croissance du marché de la transmission HVDC.

Augmentation des investissements dans les projets d'énergie renouvelable

Le marché de la transmission HVDC est fortement influencé par l'augmentation des investissements dans les projets d'énergie renouvelable. Alors que le monde se tourne vers des sources d'énergie durables, le besoin de systèmes de transmission efficaces pour connecter ces sources au réseau devient primordial. On prévoit que les investissements dans l'énergie renouvelable dépasseront 2 trillions de dollars par an d'ici 2030, nécessitant le déploiement de la technologie HVDC pour gérer l'augmentation du flux d'énergie. Cette tendance soutient non seulement la croissance du marché de la transmission HVDC, mais améliore également la stabilité et l'efficacité globales des systèmes électriques.