Download Free Sample

Kindly complete the form below to receive a free sample of this Report

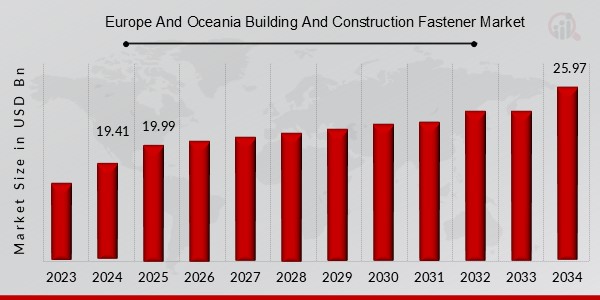

La taille du marché des fixations pour le bâtiment et la construction en Europe et en Océanie était estimée à 17,79 (milliards USD) en 2022. L’industrie des fixations pour le bâtiment et la construction en Europe et en Océanie devrait passer de 18,31 (milliards USD) en 2023 à 23,8 (milliards USD). ) d’ici 2032. Le TCAC (taux de croissance) du marché des fixations pour le bâtiment et la construction en Europe et en Océanie devrait être d’environ 2,95 % pendant la période de prévision (2024 - 2032).

Principales tendances du marché des fixations pour le bâtiment et la construction mises en évidence en Europe et en Océanie

Le marché des fixations pour le bâtiment et la construction en Europe et en Océanie est prêt à connaître une croissance significative, tirée par la hausse des activités de construction dans les deux régions. Les principaux moteurs du marché comprennent l’augmentation des investissements dans les infrastructures, l’urbanisation rapide et la popularité croissante des pratiques de construction durables. En outre, la demande de fixations devrait augmenter en raison de l'utilisation croissante de matériaux avancés et de techniques de construction innovantes. Les tendances récentes du marché incluent l'adoption croissante de l'automatisation et de la robotique dans la fabrication de fixations, ce qui améliore l'efficacité et réduit les coûts de production. De plus, le marché assiste à une évolution vers des fixations écologiques fabriquées à partir de matériaux recyclés ou biodégradables. Les opportunités à explorer incluent la satisfaction de la demande croissante de fixations personnalisées adaptées à des projets de construction spécifiques et l'expansion sur les marchés émergents au sein des régions.

Source : Recherche primaire, recherche secondaire, base de données MRFR et examen par les analystes

Moteurs du marché des fixations pour le bâtiment et la construction en Europe et en Océanie

Demande accrue de bâtiments durables

La prise de conscience croissante de l'impact environnemental des bâtiments a conduit à une demande accrue de pratiques de construction durables. Ceci, à son tour, a stimulé la demande de fixations fabriquées à partir de matériaux recyclés, économes en énergie et ayant une faible empreinte carbone. L'industrie du marché des fixations pour le bâtiment et la construction en Europe et en Océanie devrait bénéficier de cette tendance, car de plus en plus de propriétaires et de promoteurs de bâtiments adoptent des pratiques de construction durables.

Investissement croissant dans les infrastructures

L'industrie du marché des fixations pour le bâtiment et la construction en Europe et en Océanie devrait également bénéficier de l'augmentation des investissements dans les infrastructures dans la région. Les gouvernements d'Europe et d'Océanie investissent massivement dans des projets d'infrastructure tels que des routes, des ponts et des chemins de fer. Cet investissement devrait stimuler la demande de fixations utilisées dans ces projets.

Adoption croissante des constructions préfabriquées

L'adoption de la construction préfabriquée est un autre facteur qui devrait stimuler la croissance de l'industrie du marché des fixations pour le bâtiment et la construction en Europe et en Océanie. La construction préfabriquée implique l’assemblage de composants de construction en usine, ce qui réduit le temps et les coûts de construction. Les fixations jouent un rôle essentiel dans la construction préfabriquée, car elles sont utilisées pour relier les différents composants du bâtiment.

Aperçu du segment de marché des fixations pour le bâtiment et la construction en Europe et en Océanie

Aperçu des matériaux du marché des fixations pour le bâtiment et la construction en Europe et en Océanie

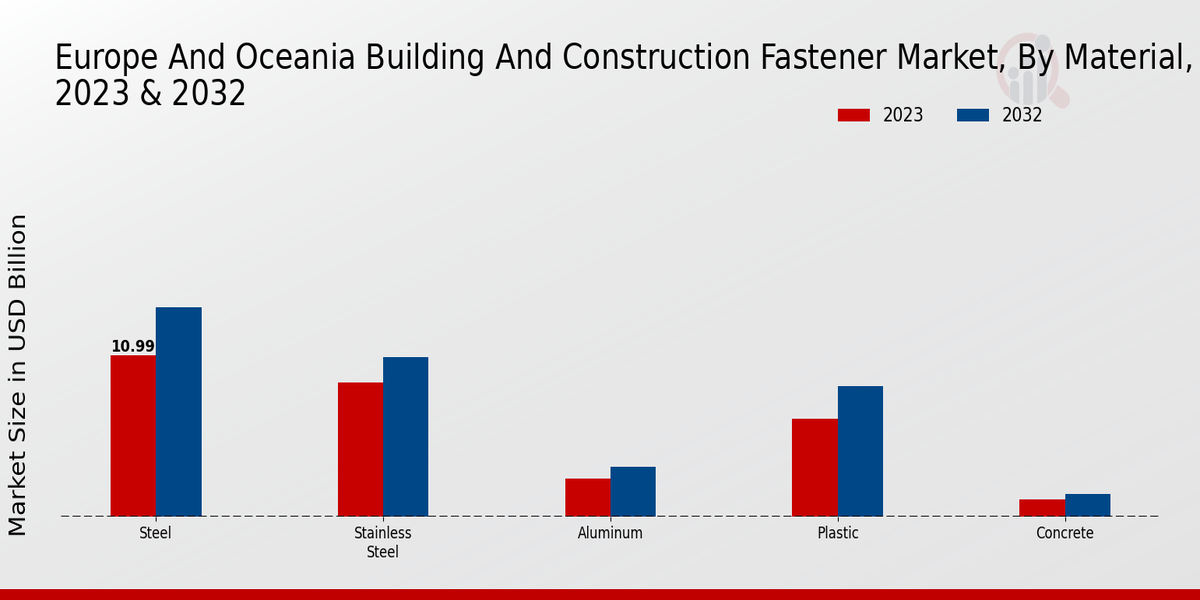

Le marché des fixations pour le bâtiment et la construction en Europe et en Océanie est segmenté par matériau en acier, acier inoxydable, aluminium, plastique, béton et bois. Parmi ces segments, l’acier détient la plus grande part de marché en raison de sa haute résistance, de sa durabilité et de sa rentabilité. La demande croissante de fixations en acier dans les projets de construction, en particulier dans les infrastructures et les bâtiments commerciaux, stimule la croissance de ce segment. Les fixations en acier inoxydable gagnent également en popularité en raison de leur résistance à la corrosion et de leur attrait esthétique, ce qui les rend adaptées aux applications dans des environnements difficiles et des structures architecturales. Les fixations en aluminium sont légères et offrent une bonne résistance à la corrosion, ce qui les rend idéales pour une utilisation dans les applications marines et automobiles. Les fixations en plastique sont économiques et polyvalentes, répondant à un large éventail d'applications dans la construction résidentielle et commerciale. Les attaches pour béton sont utilisées dans les structures en béton pour assurer des connexions sécurisées, tandis que les attaches pour bois sont spécifiquement conçues pour les applications impliquant des substrats en bois. Le marché des fixations pour le bâtiment et la construction en Europe et en Océanie devrait connaître une croissance constante dans les années à venir, tirée par la demande croissante d'activités de construction et l'adoption croissante de technologies de fixation avancées.

Source : Recherche primaire, recherche secondaire, base de données MRFR et examen par les analystes

Aperçu des types de produits du marché des fixations pour le bâtiment et la construction en Europe et en Océanie

Le marché des fixations pour le bâtiment et la construction en Europe et en Océanie est segmenté par type de produit en boulons et écrous, vis, rondelles, clous, ancrages et goujons. Parmi ceux-ci, le segment Vis détenait la plus grande part de marché en 2023, représentant 35,2 %. La croissance de ce segment peut être attribuée à la demande croissante de vis dans diverses applications de construction, telles que la charpente, l'installation de cloisons sèches et la toiture. Le segment des boulons et écrous devrait connaître le TCAC le plus élevé de 3,2 % au cours de la période de prévision, en raison de la demande croissante pour ces produits dans les projets de développement d'infrastructures. applications de roulements et pour empêcher le desserrage des fixations. Les clous et les ancrages devraient également connaître une croissance modérée en raison de leur utilisation continue dans la construction résidentielle et commerciale. Les goujons devraient avoir un marché de niche, principalement utilisé dans les applications lourdes telles que les ponts et les gratte-ciel.

Aperçu des applications du marché des fixations pour le bâtiment et la construction en Europe et en Océanie

Le marché des fixations pour le bâtiment et la construction en Europe et en Océanie est segmenté par application en construction résidentielle, construction commerciale, construction industrielle, construction d'infrastructures, rénovation et réparation. Parmi ces segments, la construction résidentielle devrait détenir la plus grande part de marché en 2023, en raison du nombre croissant de projets de construction résidentielle dans la région. La construction commerciale devrait également connaître une croissance significative en raison de l’augmentation des investissements dans les infrastructures commerciales. La construction industrielle devrait détenir une part considérable du marché en raison de la demande croissante de fixations industrielles dans diverses industries telles que la fabrication et l'automobile. La construction d'infrastructures devrait croître régulièrement à mesure que les gouvernements de la région investissent dans des projets de développement d'infrastructures. La rénovation et la réparation devraient être un moteur de croissance clé pour le marché des fixations pour le bâtiment et la construction en Europe et en Océanie en raison de l'augmentation des activités de rénovation et de rénovation.

Aperçu de l'industrie des utilisateurs finaux du marché des fixations pour le bâtiment et la construction en Europe et en Océanie

Le marché des fixations pour le bâtiment et la construction en Europe et en Océanie présente un paysage industriel diversifié pour les utilisateurs finaux, chaque segment présentant une dynamique et des opportunités de croissance uniques. Le secteur de la construction reste l'utilisateur final dominant, représentant une part importante du marché en 2023. En 2024, le segment de la construction devrait générer des revenus supérieurs à 8,5 milliards de dollars, tirés par la demande croissante de bâtiments résidentiels et commerciaux, le développement des infrastructures , et des projets de rénovation. L'industrie automobile est un autre utilisateur final clé, avec une demande de fixations pour la fabrication et l'assemblage de véhicules. L'industrie aérospatiale présente également un potentiel de croissance, car la production croissante d'avions et d'engins spatiaux nécessite des fixations spécialisées pour répondre à des normes strictes de sécurité et de performance. Le secteur manufacturier utilise des fixations dans diverses applications industrielles, notamment des machines, des équipements et des lignes de production. Le secteur de l'énergie, en particulier les installations d'énergies renouvelables, devrait contribuer à la demande de fixations dans les années à venir.

Aperçu des canaux de distribution du marché des fixations pour le bâtiment et la construction en Europe et en Océanie

Le segment des canaux de distribution joue un rôle crucial sur le marché des fixations pour le bâtiment et la construction en Europe et en Océanie, avec divers canaux contribuant à la croissance du marché. Les distributeurs détiennent une part importante du marché, offrant une large gamme de produits et répondant aux divers besoins des clients. Ils entretiennent des relations solides avec les fabricants et les détaillants, garantissant une distribution efficace et répondant à la demande. Les détaillants, tant physiques qu'en ligne, sont également très présents sur le marché, offrant aux utilisateurs finaux un accès pratique aux fixations pour le bâtiment et la construction. Les plateformes en ligne, notamment les marchés de commerce électronique et les sites Web des fabricants, ont gagné du terrain ces dernières années, offrant des offres concurrentielles. prix, variété de produits et facilité d'achat. De plus, les ventes directes aux consommateurs apparaissent comme un canal en croissance, permettant aux fabricants de vendre directement aux utilisateurs finaux, réduisant ainsi le nombre d'intermédiaires et potentiellement optimisant les marges bénéficiaires.

Aperçu régional du marché des fixations pour le bâtiment et la construction en Europe et en Océanie

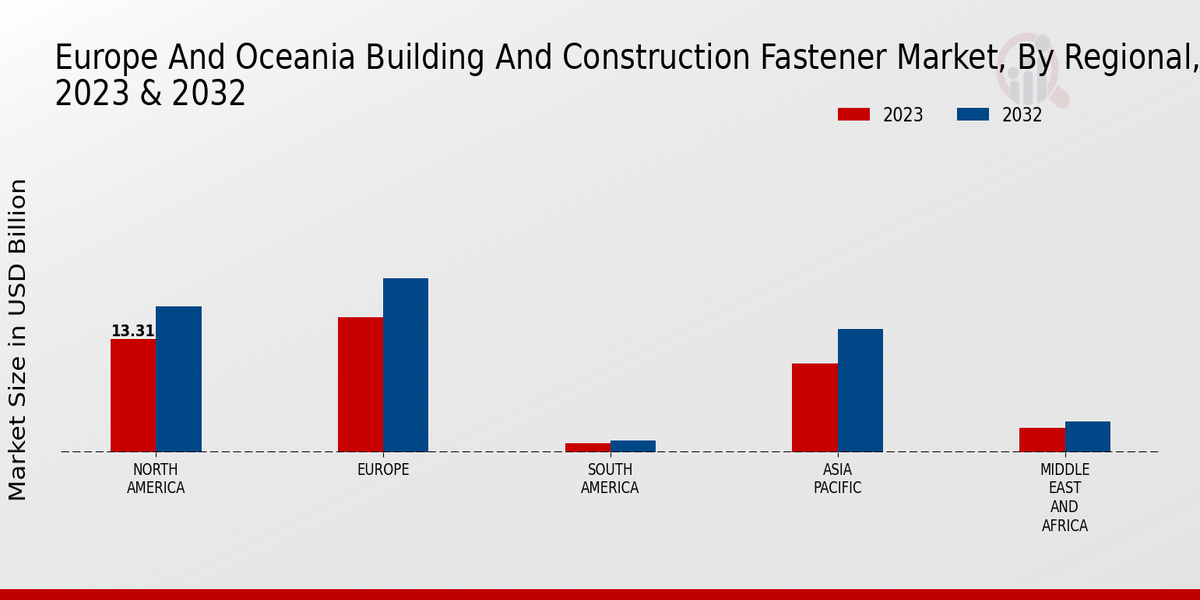

Le segment régional du marché des fixations pour le bâtiment et la construction en Europe et en Océanie devrait connaître une croissance significative dans les années à venir, l'Amérique du Nord, l'Europe, l'APAC, l'Amérique du Sud et la MEA contribuant à la croissance globale du marché. L’Amérique du Nord devrait détenir la plus grande part de marché, suivie de l’Europe et de l’APAC. La croissance dans ces régions est attribuée à l'augmentation des activités de construction, particulièrement dans les secteurs résidentiel et commercial. L'Amérique du Sud et la MEA devraient également connaître une croissance constante du marché en raison de l'urbanisation croissante et des projets de développement d'infrastructures.

Source : Recherche primaire, recherche secondaire, base de données MRFR et examen par les analystes

Acteurs clés du marché des fixations pour le bâtiment et la construction en Europe et en Océanie et perspectives concurrentielles

Les principaux acteurs du marché des fixations pour le bâtiment et la construction en Europe et en Océanie se concentrent sur l’expansion de leur portefeuille de produits et de leur présence géographique pour obtenir un avantage concurrentiel. Ils investissent également dans la recherche et le développement pour introduire des produits innovants et répondre aux besoins changeants des clients. L’industrie du marché des fixations pour le bâtiment et la construction en Europe et en Océanie se caractérise par une concurrence intense entre les principaux acteurs, dont Stanley Black Decker, Wrth Group, Hilti, Fischerwerke et ArcelorMittal Construction. Ces acteurs adoptent diverses stratégies, telles que des fusions, des acquisitions et des partenariats, pour renforcer leur position sur le marché. Stanley Black Decker est un leader dans le secteur manufacturierng et commercialisation d'outils, de quincaillerie et de produits de rénovation domiciliaire. La société est fortement présente sur le marché des fixations pour le bâtiment et la construction en Europe et en Océanie, avec une large gamme de produits, notamment des clous, des vis, des boulons et des ancrages. Stanley Noir Decker se concentre sur l’expansion de son portefeuille de produits et de sa présence géographique afin de répondre à la demande croissante de fixations pour le bâtiment et la construction. Hilti est un autre acteur majeur sur le marché des fixations pour le bâtiment et la construction en Europe et en Océanie. L'entreprise est spécialisée dans la production et la distribution de systèmes et de solutions de fixation pour le secteur de la construction. Hilti jouit d'une forte présence en Europe et en Océanie, avec un vaste réseau de canaux de distribution. L'entreprise se concentre sur la fourniture de produits innovants et de haute qualité pour répondre aux besoins spécifiques des professionnels de la construction.

Les principales entreprises du marché des fixations pour le bâtiment et la construction en Europe et en Océanie comprennent

Développements de l'industrie du marché des fixations pour le bâtiment et la construction en Europe et en Océanie

Le marché des fixations pour le bâtiment et la construction en Europe et en Océanie devrait atteindre 23,8 milliards de dollars d'ici 2032, avec un TCAC de 2,95 % au cours de la période de prévision (2024-2032). La croissance du marché est attribuée à l'augmentation des activités de construction dans les secteurs résidentiel, commercial et industriel. De plus, l’adoption croissante de pratiques de construction durables et économes en énergie devrait stimuler la demande de fixations écologiques pour les bâtiments et la construction. Le marché est également témoin de progrès dans les technologies de fabrication, telles que l’automatisation et l’intégration de l’IA et de l’IoT, qui conduisent à une amélioration de l’efficacité de la production et à une réduction des coûts. Les principaux acteurs du marché se concentrent sur l’innovation de produits et les partenariats stratégiques pour renforcer leur présence sur le marché. Les développements récents incluent le lancement par Hilti de sa nouvelle gamme de solutions de fixation pour le secteur de la construction et l'acquisition par Wrth de Koelner, l'un des principaux distributeurs européens de solutions de fixation et d'assemblage.

Aperçu de la segmentation du marché des fixations pour le bâtiment et la construction en Europe et en Océanie

Perspectives des matériaux du marché des fixations pour le bâtiment et la construction en Europe et en Océanie

Perspectives des types de produits du marché des fixations pour le bâtiment et la construction en Europe et en Océanie

Perspectives des applications du marché des fixations pour le bâtiment et la construction en Europe et en Océanie

Perspectives de l'industrie des utilisateurs finaux du marché des fixations pour le bâtiment et la construction en Europe et en Océanie

Perspectives des canaux de distribution du marché des fixations pour le bâtiment et la construction en Europe et en Océanie

Perspectives régionales du marché des fixations pour le bâtiment et la construction en Europe et en Océanie

Kindly complete the form below to receive a free sample of this Report

“This is really good guys. Excellent work on a tight deadline. I will continue to use you going forward and recommend you to others. Nice job”

“Thanks. It’s been a pleasure working with you, please use me as reference with any other Intel employees.”

“Thanks for sending the report it gives us a good global view of the Betaïne market.”

“Thank you, this will be very helpful for OQS.”

“We found the report very insightful! we found your research firm very helpful. I'm sending this email to secure our future business.”

“I am very pleased with how market segments have been defined in a relevant way for my purposes (such as "Portable Freezers & refrigerators" and "last-mile"). In general the report is well structured. Thanks very much for your efforts.”

“I have been reading the first document or the study, ,the Global HVAC and FP market report 2021 till 2026. Must say, good info! I have not gone in depth at all parts, but got a good indication of the data inside!”

“We got the report in time, we really thank you for your support in this process. I also thank to all of your team as they did a great job.”