Aperçu du marché des diagnostics COVID-19

pSelon l'analyse MRFR, la taille du marché des diagnostics COVID-19 était estimée à 7,58 (milliards USD) en 2023.

L'industrie du marché des diagnostics COVID-19 devrait passer de 7,87 (milliards USD) en 2024 à 12 (milliards USD) d'ici 2035. Le TCAC (taux de croissance) du marché des diagnostics COVID-19 devrait être d'environ 3,91 % au cours de la période de prévision (2025-2035).

Principales tendances du marché des diagnostics COVID-19 mises en évidence

pLe marché des diagnostics COVID-19 a connu des tendances importantes motivées par le besoin continu de méthodes de test fiables et rapides. L'accent accru mis sur la détection précoce et la prévention de la COVID-19 a incité les gouvernements et les organisations de santé du monde entier à investir dans les technologies de diagnostic. Cette demande croissante de solutions de diagnostic est largement alimentée par l'émergence de nouveaux variants, qui nécessitent une surveillance et des tests constants pour contrôler efficacement les épidémies. L'évolution des politiques de santé publique favorise l'accès à des solutions de dépistage plus accessibles, notamment les kits de dépistage à domicile et les tests sur le lieu de soins, qui gagnent en popularité grâce à leur praticité et leur efficacité. De plus, le marché offre des opportunités de développement et d'innovation pour les tests multiplex, qui permettent la détection simultanée de divers agents pathogènes, améliorant ainsi la rapidité et la précision du diagnostic. Les fabricants de diagnostics et les gouvernements collaborent pour élargir la distribution des ressources de dépistage et promouvoir les avancées technologiques. La tendance récente à l'intégration des technologies numériques, telles que l'IA et la télémédecine, dans les processus de diagnostic démontre également le potentiel d'amélioration des résultats pour les patients et d'accélération des procédures de dépistage. Par ailleurs, la sensibilisation mondiale à la santé respiratoire et aux pratiques de soins préventifs a considérablement augmenté, ce qui stimule l'intérêt pour les produits de diagnostic. Les fabricants ont la possibilité de tirer parti des marchés émergents où l'accès aux tests a été restreint, à mesure que les infrastructures de santé s'améliorent dans de nombreuses régions. Français Le marché des diagnostics COVID-19 devrait connaître une croissance et une adaptation continues à mesure que les parties prenantes naviguent dans ce paysage en constante évolution, car la nécessité de diagnostics rapides pour répondre aux urgences de santé publique reste une priorité.

Source Recherche primaire, recherche secondaire, base de données MRFR et revue d'analyste

Moteurs du marché des diagnostics COVID-19

h3Augmentation des cas et des variantes de COVID-19 dans le monde pL'augmentation persistante des cas de COVID-19, en particulier avec l'émergence de nouvelles variantes, est un moteur important pour l'industrie du marché des diagnostics COVID-19. Selon l'Organisation mondiale de la santé (OMS), l'incidence mondiale globale de la COVID-19 a connu des fluctuations, les variants Delta et Omicron provoquant des pics de cas. Par exemple, des rapports récents indiquent que plus de 200 millions de nouveaux cas ont été recensés rien qu'en 2022. Les autorités sanitaires du monde entier, y compris les Centres pour le contrôle et la prévention des maladies (CDC), soulignent la nécessité de tests de diagnostic réguliers et rapides pour surveiller et contrôler les épidémies. Cette urgence accroît la demande de tests de diagnostic, car des gouvernements entiers, y compris ceux de pays comme l'Inde et le Brésil, investissent massivement dans les infrastructures de test pour gérer efficacement la santé publique. La mise en œuvre de campagnes de dépistage à grande échelle garantit la solidité du marché des diagnostics de la COVID-19, répondant aux besoins actuels et futurs en matière de tests.

Initiatives et financements gouvernementaux

pLes initiatives gouvernementales axées sur l'amélioration des soins de santé et la réponse à la pandémie sont des moteurs essentiels de la croissance du marché des diagnostics de la COVID-19. Plusieurs pays ont fourni des financements substantiels ; Par exemple, aux États-Unis, le gouvernement a alloué des milliards de dollars aux tests et diagnostics de la COVID-19. L'American Rescue Plan Act, qui prévoyait un financement spécifiquement destiné à améliorer les capacités de dépistage et de recherche des contacts, a considérablement stimulé la demande de produits de diagnostic. Ces initiatives garantissent l'accessibilité des tests au public, augmentant ainsi l'adoption de solutions de diagnostic de la COVID-19 auprès de différents groupes démographiques. Ce soutien continu indique que les organismes de réglementation, tels que la Commission européenne, s'engagent également à renforcer les cadres de dépistage, ce qui a un impact positif sur la croissance du marché dans ce segment.

Progrès des technologies de diagnostic

pLes progrès rapides des technologies de diagnostic stimulent l'innovation dans le secteur du diagnostic de la COVID-19. L'introduction du séquençage de nouvelle génération, des diagnostics basés sur CRISPR et des dispositifs de test au point de service a révolutionné la manière dont les diagnostics sont effectués. Les brevets récemment déposés à l'échelle mondiale montrent une augmentation des nouvelles technologies conçues pour des tests de la COVID-19 plus rapides et plus précis. Des organisations de renom comme Thermo Fisher Scientific et Qiagen sont à la pointe des avancées technologiques, facilitant le développement de tests produisant des résultats en quelques minutes plutôt qu'en quelques jours. L'approbation par l'Union européenne des homologations accélérées pour les diagnostics innovants témoigne d'un solide soutien à ces avancées. Cette évolution technologique rapide améliore non seulement les capacités de diagnostic, mais stimule également la croissance du marché, les professionnels de santé recherchant des solutions de test efficaces.

Analyse des segments de marché des diagnostics COVID-19

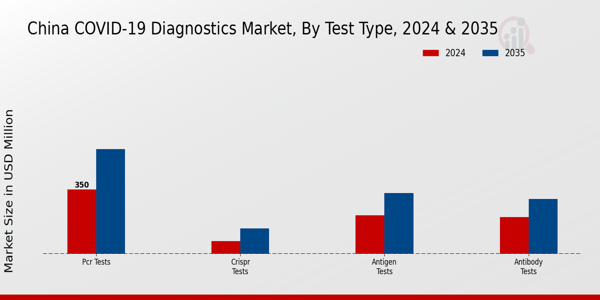

h3Analyse des types de tests du marché des diagnostics COVID-19 pLa segmentation du marché des diagnostics COVID-19 révèle des informations importantes sur les différents types de tests essentiels à une gestion efficace de la pandémie. D'ici 2024, le marché des diagnostics COVID-19 devrait atteindre une valorisation d'environ 7,87 milliards de dollars américains. Dans ce contexte, les types de tests présentent des opportunités et des défis divers, démontrant des caractéristiques et des contributions uniques au marché. Les tests PCR représentent une force dominante dans le domaine du diagnostic, évalués à 3 milliards de dollars US en 2024, et devraient atteindre 5 milliards de dollars US d'ici 2035, principalement en raison de leur grande précision et de leur fiabilité dans la détection du virus SARS-CoV-2. Ils détiennent une part majoritaire du marché en raison de leur reconnaissance comme référence pour les tests COVID-19, essentiels au contrôle des infections et aux décisions de santé publique. Les tests antigéniques, évalués à 2,5 milliards de dollars US en 2024, devraient atteindre 3,5 milliards de dollars US d'ici 2035, affichant une trajectoire de croissance significative en tant qu'options de tests rapides. Leur facilité d'utilisation et la rapidité des résultats ont conduit à leur adoption croissante en milieu clinique et à domicile, répondant à la demande croissante de solutions de tests accessibles. Parallèlement, les tests d'anticorps représentent une valorisation de 1,5 milliard de dollars US en 2024 et devraient atteindre 2 milliards de dollars US d'ici 2035 ; Ces tests jouent un rôle essentiel dans la détermination de l'immunité et des infections antérieures, facilitant ainsi les évaluations de santé publique et les réponses à la pandémie en cours. Enfin, bien que les tests CRISPR soient actuellement évalués à 1,87 milliard de dollars en 2024, avec une légère baisse prévue à 1,5 milliard de dollars d'ici 2035, ils présentent un potentiel grâce à leur approche innovante du diagnostic. Les capacités uniques de la technologie CRISPR à fournir des résultats rapides et précis pourraient susciter l'intérêt des institutions de recherche et des prestataires de soins de santé si elle est standardisée et commercialisée efficacement. Globalement, la segmentation des types de tests du marché du diagnostic de la COVID-19 témoigne de l'évolution des tendances conçues pour répondre aux besoins actuels et futurs de la surveillance sanitaire mondiale et des réponses aux épidémies. Français La volonté constante d'améliorer les méthodes de test grâce aux technologies émergentes et aux solutions de tests rapides souligne la nature dynamique du domaine du diagnostic de la COVID-19, offrant des opportunités de croissance continue visant à améliorer la gestion de la pandémie.

Source : Recherche primaire, recherche secondaire, base de données MRFR et analyse d'analystes

Aperçu des utilisateurs finaux du marché du diagnostic de la COVID-19

pLe marché du diagnostic de la COVID-19 connaît une croissance régulière, portée par les besoins diversifiés de divers utilisateurs finaux, notamment les hôpitaux, les cliniques, les laboratoires et les établissements de soins à domicile. D'ici 2024, la valeur du marché devrait atteindre 7,87 milliards USD, reflétant une demande accrue de solutions de diagnostic efficaces dans le monde entier. Les hôpitaux détiennent une part importante du marché en raison de leur rôle essentiel dans la gestion des cas de COVID-19 et de la réalisation quotidienne de nombreux tests pour garantir un traitement rapide. Les cliniques contribuent également de manière significative, car les établissements de soins primaires sont essentiels pour la détection précoce et l'orientation des patients. Les laboratoires sont essentiels pour réaliser des tests précis, grâce à des technologies avancées améliorant la précision et l'efficacité des diagnostics. Les soins à domicile sont devenus un segment important, en particulier pendant la pandémie, car ils offrent des options de test pratiques aux patients à leur domicile. Ces tendances sur le marché du diagnostic de la COVID-19 soulignent l'importance croissante accordée à l'accessibilité et à la rapidité des tests, qui sont essentiels à la gestion de la santé publique. Alors que le marché continue d'évoluer, des opportunités subsistent pour accroître la capacité de dépistage et améliorer l'efficacité des méthodes de diagnostic afin de relever les défis actuels posés par la COVID-19.

Analyse des types d'échantillons du marché du diagnostic de la COVID-19

pLe marché du diagnostic de la COVID-19, en particulier le segment des types d'échantillons, joue un rôle crucial dans la stratégie globale de gestion de la pandémie. D'ici 2024, le marché devrait atteindre environ 7,87 milliards de dollars américains, ce qui reflète un besoin croissant d'outils de diagnostic efficaces et précis. Dans ce segment, divers types d'échantillons, tels que les écouvillons nasopharyngés, les écouvillons oropharyngés, la salive et le sérum, sont utilisés dans les méthodes de test. Parmi ceux-ci, les écouvillons nasopharyngés sont importants en raison de leur grande efficacité dans la détection du virus, facilitant une part substantielle des protocoles de test à l'échelle mondiale. Les écouvillons oropharyngés jouent également un rôle important, étant essentiels au diagnostic critique chez les patients symptomatiques. La méthode de test salivaire a gagné en popularité, notamment en raison de sa nature non invasive, ce qui en fait une méthode privilégiée pour le dépistage de masse. Les tests sériques restent essentiels pour les enquêtes sérologiques, contribuant à la compréhension des niveaux d'immunité de la population. À mesure que la pandémie évolue, les données du marché des diagnostics COVID-19 indiquent que ces types d'échantillons resteront essentiels au développement de nouvelles initiatives et stratégies de test, motivés par la quête de rapidité et de précision dans les diagnostics, tandis que les défis de la logistique de la chaîne d'approvisionnement et le besoin d'innovation présentent des opportunités de croissance au sein de l'industrie.

Informations sur les canaux de distribution du marché des diagnostics COVID-19Aperçu régional du marché des diagnostics COVID-19

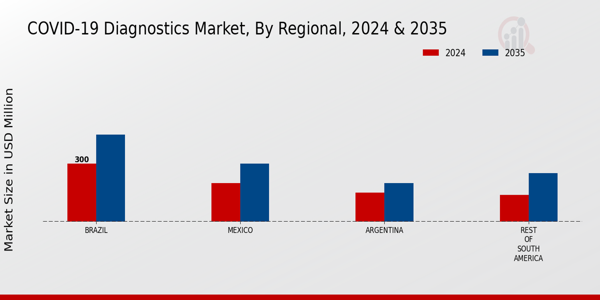

pLe marché des diagnostics COVID-19 présente une segmentation diversifiée et dynamique dans diverses régions, soutenue par des valorisations et des tendances de marché distinctes. En 2024, l'Amérique du Nord apparaît comme la force dominante avec une valorisation de 3,5 milliards USD, reflétant son infrastructure de soins de santé avancée et ses solides capacités de test, qui devraient encore atteindre 5,5 milliards USD d'ici 2035. L'Europe suit, avec une valorisation de 2,0 milliards USD en 2024 et une augmentation prévue à 3,0 milliards USD, tirée par des investissements substantiels dans la recherche et l'innovation dans le secteur de la santé. La région APAC est également importante, avec une valeur de 1,8 milliard USD en 2024, qui devrait atteindre 2,8 milliards USD, principalement en raison de l'attention croissante des gouvernements pour améliorer l'accès aux soins de santé et l'adoption des technologies. L'Amérique du Sud, bien que plus petite en comparaison, affiche une croissance prometteuse, passant de 0,7 milliard de dollars en 2024 à 1 milliard de dollars en 2035, grâce au renforcement des initiatives de santé publique des pays. Parallèlement, la région Moyen-Orient et Afrique, évaluée à 0,87 milliard de dollars en 2024 et qui devrait atteindre 1,7 milliard de dollars, présente des défis uniques, mais aussi des opportunités de croissance, les pays s'efforçant d'améliorer leurs capacités de diagnostic. Les perspectives combinées de ces évaluations régionales reflètent non seulement les défis rencontrés dans le domaine du diagnostic de la COVID-19, mais aussi les immenses opportunités qui existent pour le développement et l'amélioration des systèmes de santé publique à l'échelle mondiale.

Source : recherche primaire, recherche secondaire, base de données MRFR et analyse d'analystes

Principaux acteurs du marché du diagnostic de la COVID-19 et perspectives concurrentielles

pLe marché du diagnostic de la COVID-19 a connu une concurrence importante, les principaux acteurs s'efforçant de maintenir leur leadership dans un contexte d'évolution rapide des avancées technologiques et des environnements réglementaires. La dynamique du marché a été fortement influencée par la demande urgente de solutions de diagnostic précises et fiables en réponse à la pandémie. Alors que de nombreuses entreprises innovent et enrichissent leurs gammes de produits, la concurrence s'intensifie, se concentrant sur des facteurs tels que la précision des tests, la rapidité des résultats et la facilité d'utilisation. Ce paysage se caractérise par l'arrivée de nouveaux acteurs sur le marché, aux côtés d'acteurs établis qui ont su tirer parti de leurs atouts opérationnels et de leur connaissance du marché pour répondre à la demande croissante à l'échelle mondiale. Comprendre les stratégies adoptées par les différentes entreprises, notamment leurs offres de produits, leur portée commerciale et leurs collaborations, est essentiel pour comprendre leur positionnement concurrentiel. Abbott Laboratories s'est imposé comme un acteur incontournable sur le marché du diagnostic de la COVID-19, principalement grâce à son solide portefeuille de produits de diagnostic, notamment des tests moléculaires, sérologiques et antigéniques. Sa capacité à développer et déployer rapidement ses solutions de dépistage de la COVID-19 lui a permis de gagner des parts de marché significatives. Les atouts d'Abbott résident dans ses vastes capacités de recherche et développement, qui renforcent son innovation produit et sa capacité à répondre aux divers besoins des professionnels de santé et des patients dans différentes régions. De plus, les canaux de distribution mondiaux bien établis d'Abbott et ses partenariats stratégiques ont facilité l'accès généralisé à ses solutions de diagnostic, renforçant ainsi sa position concurrentielle. Hologic a réalisé des avancées notables sur le marché du diagnostic de la COVID-19 grâce à sa gamme complète de solutions de diagnostic visant à détecter efficacement le virus. L'entreprise est réputée pour ses technologies innovantes qui fournissent des résultats précis et rapides, essentiels pendant la pandémie. Les produits phares d'Hologic dans le domaine du diagnostic de la COVID-19 comprennent des tests moléculaires qui s'intègrent à ses plateformes de diagnostic avancées. L'accent mis par l'entreprise sur la recherche et le développement a permis d'améliorer continuellement ses capacités de test, consolidant ainsi sa position sur le marché. Les fusions et acquisitions stratégiques d'Hologic ont renforcé sa présence mondiale en enrichissant son offre de produits et en élargissant sa portée commerciale. Les atouts de l'entreprise se reflètent dans son engagement envers la qualité et l'efficacité, ce qui en fait un acteur clé pour relever les défis mondiaux en matière de santé posés par la pandémie de COVID-19.

Principales entreprises du marché du diagnostic de la COVID-19 :

ul

h2Évolution du marché des diagnostics COVID-19 pLes récentes évolutions du marché des diagnostics COVID-19 indiquent une forte demande de tests rapides, alors que les pays sont confrontés à la propagation de variants. Abbott Laboratories a élargi son portefeuille avec l'introduction de nouveaux tests antigéniques rapides, améliorant ainsi leur accessibilité. En septembre 2023, Hologic a lancé un test à double cible pour une sensibilité accrue chez les populations symptomatiques et asymptomatiques. BD a enregistré une croissance significative dans le domaine du diagnostic moléculaire, soutenue par les récentes avancées technologiques. Thermo Fisher Scientific continue d'investir dans la recherche et le développement d'options de tests décentralisés, visant des résultats plus rapides. Les activités de fusions et acquisitions comprennent l'acquisition de GenMark Diagnostics par Roche en juillet 2021, qui a renforcé les capacités de diagnostic moléculaire de Roche, et l'acquisition de GE Biopharma par Danaher Corporation en mars 2021, étendant son influence sur le marché. Depuis octobre 2023, BioNTech collabore avec Siemens Healthineers pour développer des solutions de tests intégrées, accélérant ainsi les avancées technologiques dans le domaine du diagnostic. La valorisation du marché du diagnostic COVID-19 est en hausse grâce à ces innovations et collaborations, qui reflètent une orientation vers des solutions de diagnostic efficaces et évolutives.

Analyse de la segmentation du marché des diagnostics COVID-19

h3

Perspectives du marché des diagnostics COVID-19 par type de test ul

h3

Perspectives des utilisateurs finaux du marché des diagnostics COVID-19 ul

h3

Perspectives du marché des diagnostics COVID-19 : types d'échantillons ul

- Écouvillons nasopharyngés

h3

Perspectives des canaux de distribution du marché des diagnostics COVID-19 ul

h3

Perspectives régionales du marché des diagnostics COVID-19 ul

Amérique du Nord Europe Amérique du Sud Asie-Pacifique Moyen-Orient et Afrique