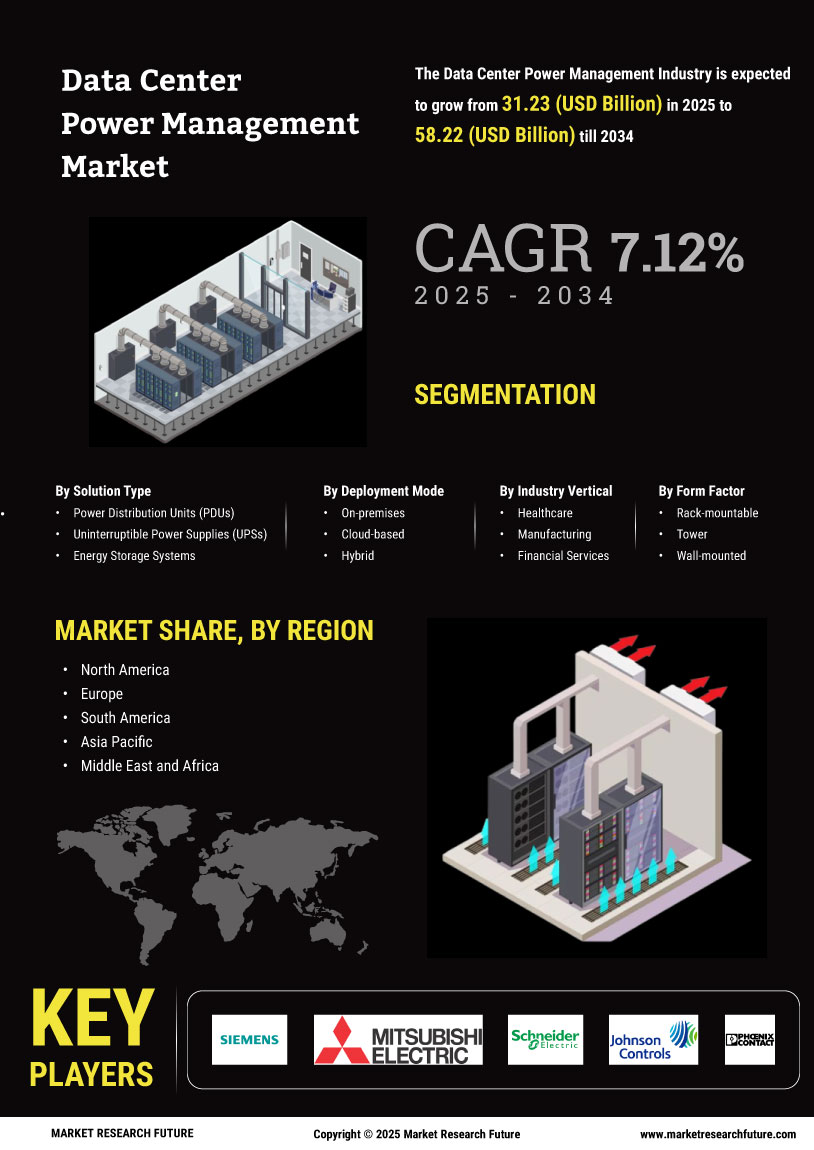

Aumento de los costos de energía

El aumento de los costos asociados con el consumo de energía está impulsando el Mercado de Gestión de Energía en Centros de Datos. A medida que los precios de la energía continúan en aumento, los centros de datos se ven obligados a buscar soluciones eficientes de gestión de energía para mitigar los gastos operativos. Los informes indican que los costos de energía pueden representar una parte sustancial del presupuesto operativo de un centro de datos, a menudo superando el 30%. En consecuencia, las organizaciones están invirtiendo cada vez más en sistemas avanzados de gestión de energía que optimizan el uso de energía, reduciendo así los costos y mejorando la eficiencia general. Esta tendencia probablemente persistirá a medida que fluctúen los precios de la energía, obligando a los centros de datos a adoptar tecnologías innovadoras que aseguren un consumo sostenible de energía.

Cambio hacia entornos híbridos y de múltiples nubes

La transición hacia entornos híbridos y de múltiples nubes está influyendo en el mercado de gestión de energía en centros de datos. Las organizaciones están adoptando cada vez más modelos híbridos que combinan centros de datos locales con servicios en la nube, lo que requiere estrategias de gestión de energía sofisticadas. Este cambio requiere que los centros de datos optimicen su consumo de energía a través de diversas plataformas, asegurando una integración y eficiencia sin problemas. A medida que las empresas buscan flexibilidad y escalabilidad, es probable que la demanda de soluciones de gestión de energía que puedan adaptarse a cargas de trabajo y demandas energéticas variables crezca. Esta tendencia subraya la importancia de tecnologías innovadoras de gestión de energía que puedan apoyar el panorama en evolución de las operaciones de los centros de datos.

Cumplimiento normativo e iniciativas de sostenibilidad

El mercado de gestión de energía en centros de datos está significativamente influenciado por marcos regulatorios estrictos e iniciativas de sostenibilidad. Los gobiernos y organismos reguladores están implementando políticas destinadas a reducir las huellas de carbono y promover la eficiencia energética. El cumplimiento de estas regulaciones a menudo requiere la adopción de soluciones avanzadas de gestión de energía. Por ejemplo, se requiere cada vez más que los centros de datos informen sobre su consumo de energía y emisiones, lo que impulsa la demanda de tecnologías que faciliten el monitoreo y la elaboración de informes. Este panorama regulatorio no solo obliga a los centros de datos a mejorar sus prácticas de gestión de energía, sino que también fomenta la adopción de prácticas sostenibles que se alinean con objetivos ambientales más amplios.

Avances tecnológicos en soluciones de gestión de energía

Las innovaciones tecnológicas están remodelando el mercado de gestión de energía en centros de datos, a medida que surgen nuevas soluciones para abordar las complejidades de la gestión de energía. La integración de inteligencia artificial y aprendizaje automático en los sistemas de gestión de energía permite la monitorización en tiempo real y análisis predictivos, mejorando la eficiencia operativa. Además, los avances en tecnologías de almacenamiento de energía, como los sistemas de baterías, están permitiendo a los centros de datos optimizar el uso de energía y reducir la dependencia de la energía de la red. A medida que estas tecnologías continúan evolucionando, es probable que impulsen una mayor inversión en soluciones de gestión de energía, posicionando a los centros de datos para operar de manera más eficiente y sostenible.

Aumento de la demanda de procesamiento y almacenamiento de datos

La creciente demanda de capacidades de procesamiento y almacenamiento de datos es un motor clave del mercado de gestión de energía en centros de datos. A medida que las empresas dependen cada vez más de la toma de decisiones basada en datos, la necesidad de una infraestructura de centro de datos robusta se ha intensificado. Esta demanda se refleja en el crecimiento proyectado de la capacidad de los centros de datos, que se espera que se expanda significativamente en los próximos años. En consecuencia, los centros de datos están bajo presión para mejorar sus estrategias de gestión de energía para acomodar este crecimiento mientras mantienen la eficiencia energética. El desafío radica en equilibrar los requisitos de energía aumentados con prácticas sostenibles, lo que hace que las soluciones efectivas de gestión de energía sean esenciales para las operaciones futuras.