Markt-Highlights

Autor

Einen Kommentar hinterlassen

Searching...

Ein weiterer wichtiger Faktor ist die Verbreitung des E-Sports, der die herkömmliche Wahrnehmung von Sport verändert und ein großes Publikum angezogen hat, was zu steigenden Investitionen in digitale Technologien geführt hat. Marktchancen werden durch Technologien wie Augmented Reality (AR) und Virtual Reality (VR) im Sporttraining und bei der Fan-Interaktion genutzt. Diese Technologien bieten immersive Erlebnisse und erlauben Fans, auf neue Weise mit ihrem Lieblingssport zu interagieren.

Darüber hinaus bietet der Einsatz künstlicher Intelligenz (KI) bei der Überwachung der Spielerleistung und der Verletzungsvorhersage Sportorganisationen neue Möglichkeiten zur Verbesserung ihrer Betriebseffizienz und ihres Athletenmanagements. In den letzten Jahren ist ein Trend zu besseren Fanerlebnissen zu beobachten, befeuert durch Fortschritte bei Live-Streaming-Diensten und mobilen Apps.

Diese Plattformen bieten Fans weltweiten Zugriff auf Veranstaltungen, Spiele und Echtzeitinformationen, was zu einer stärker vernetzten Sport-Community führt. Darüber hinaus werden Nachhaltigkeitsaktivitäten immer wichtiger, da Unternehmen umweltfreundliche Techniken bei Betrieb und Veranstaltungsmanagement verfolgen. Diese Bewegung ist nicht nur eine Reaktion auf die Kundennachfrage, sondern spiegelt auch weltweite Initiativen für Nachhaltigkeit in zahlreichen Branchen, darunter auch im Sport, wider. Insgesamt reagiert der Markt für Sporttechnologie auf diese sich ändernden Trends, die sowohl technologische als auch gesellschaftliche Gründe haben.

Quelle: Primärforschung, Sekundärforschung, MRFR-Datenbank und Analystenbewertung

Dieser Trend dürfte zahlreiche Chancen für Unternehmen wie Garmin Ltd. und Fitbit schaffen, die neue Maßstäbe im Bereich Gesundheits- und Fitness-Tracking setzen. Diese Geräte verbessern nicht nur die Leistung von Sportlern durch Echtzeit-Datenanalyse, sondern werden auch von Gesundheitsdienstleistern zur Überwachung der Patientengesundheit eingesetzt.

Wie die Weltgesundheitsorganisation anerkannt hat, ist die Integration von Technologie in die Sport- und Gesundheitssektoren aufgrund der steigenden Zahl von Zivilisationskrankheiten von entscheidender Bedeutung und rechtfertigt daher innovative Lösungen zur Überwachung des körperlichen Wohlbefindens. Der globale Wandel hin zu einem gesünderen Lebensstil treibt dieses Marktwachstum voran und schafft eine starke Verbraucherbasis für fortschrittliche Sporttechnologien.

Organisationen wie ESPN und FIFA integrieren hochmoderne Lösungen, um das Fanerlebnis und die Betriebseffizienz zu verbessern. Dieser Investitionszufluss fördert nicht nur die lokale Wirtschaft, sondern erhöht auch die Wettbewerbsfähigkeit der Athleten auf globaler Ebene und schürt so die Nachfrage nach innovativen Sporttechnologien.

Der weltweite Anstieg der Streaming-Zugänglichkeit und der Beteiligung junger Menschen an digitalen Spielen fördert die Zusammenarbeit zwischen Sporttechnologieunternehmen und traditionellen Sportorganisationen und deutet somit auf eine starke Marktwachstumskurve hin.

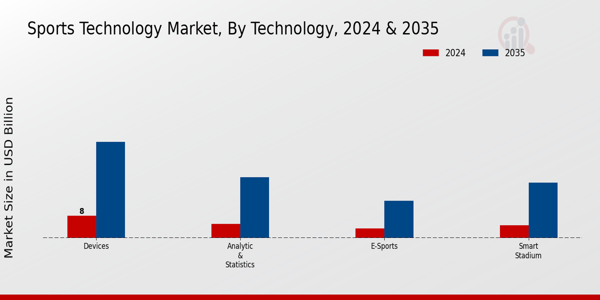

Zu den wichtigsten Bereichen, die zu diesem Wachstum beitragen, zählen Geräte, Smart Stadium, Analyse und Statistik sowie E-Sport. Besonders bedeutend ist das Segment „Geräte“, das im Jahr 2024 auf 8,0 Milliarden USD geschätzt wird und bis 2035 voraussichtlich auf 34,6 Milliarden USD anwachsen wird. Dies unterstreicht seine dominierende Rolle bei der Bereitstellung der notwendigen Werkzeuge und Ausrüstung für Sportler und Teams zur Leistungssteigerung. Dicht dahinter folgt die Smart-Stadium-Technologie, die im Jahr 2024 auf 4,5 Milliarden USD geschätzt wird und im Jahr 2035 voraussichtlich 19,8 Milliarden USD erreichen wird.

Dieses Segment spielt eine wichtige Rolle bei der Verbesserung des Fanerlebnisses durch die Integration digitaler Technologie in Sportstätten und macht diese interaktiver und ökologisch nachhaltiger, was auf dem heutigen Markt von entscheidender Bedeutung ist. Das Segment „Analyse und Statistik“ weist mit einer Bewertung von 5,0 Milliarden USD im Jahr 2024 und einem erwarteten Wachstum auf 21,9 Milliarden USD im Jahr 2035 ebenfalls ein beeindruckendes Wachstumspotenzial auf.

Dieses Segment ist von entscheidender Bedeutung, da es Teams ermöglicht, Erkenntnisse zu gewinnen und datengesteuerte Entscheidungen zu treffen, wodurch Leistung und Strategie optimiert werden. Schließlich veranschaulicht das E-Sport-Segment, das im Jahr 2024 auf 3,41 Milliarden US-Dollar geschätzt wird und bis 2035 auf 13,36 Milliarden US-Dollar anwächst, die steigende Bedeutung von Wettkampfspielen in der Sportbranche, die ein riesiges Publikum anziehen und zu einem wichtigen Marktbestandteil werden. Der Markt für Sporttechnologie wird durch eine Reihe von Wachstumstreibern unterstützt, darunter erhöhte Investitionen in Technologieanlagen und ein Fokus auf die Verbesserung der sportlichen Leistung und der Zuschauerbeteiligung.

Die fortwährende Weiterentwicklung der Technologie bietet zahlreiche Möglichkeiten für Innovationen und beeinflusst die gesamte Marktlandschaft innerhalb der Sportbranche erheblich. Insgesamt weist die Marktsegmentierung für Sporttechnologie auf eine vielfältige Palette von Anwendungen hin, die mit der Wachstumskurve der Technologie übereinstimmen und sie als wichtigen Sektor in der breiteren Sportbranche positionieren.

Quelle: Primärforschung, Sekundärforschung, MRFR-Datenbank und Analystenbewertung

Insbesondere Fußball dominiert das Sport-Ökosystem und stellt aufgrund seiner weltweiten Anhängerschaft und wirtschaftlichen Bedeutung ein bedeutendes Segment dar. Auch Basketball und Cricket setzen zunehmend auf fortschrittliche Analysemöglichkeiten und tragbare Technologie, um Leistung und Training der Spieler zu optimieren. Die Sektoren Eishockey und Rugby entwickeln sich stetig weiter, da Fortschritte bei Kommunikation und Datenerfassung die Spielstrategie und Spielersicherheit verbessern.

Darüber hinaus nutzt Baseball Technologie für Analyse und Leistungsverbesserung. Während sich der Markt für Sporttechnologie weiterentwickelt, stärkt die Integration dieser Technologien weiterhin Sportler und Organisationen und trägt zu einer spannenden und wettbewerbsfähigen Sportlandschaft bei.

Regionale Einblicke in den Markt für Sporttechnologie

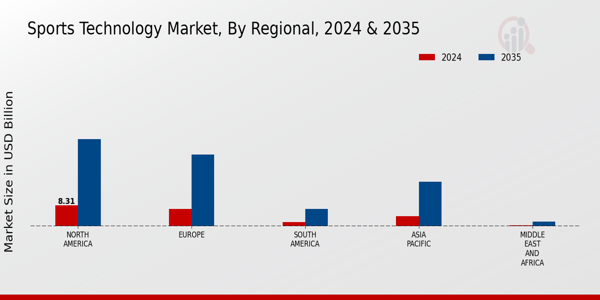

Der Markt für Sporttechnologie wird voraussichtlich in verschiedenen Regionen ein erhebliches Wachstum erfahren, was eine bemerkenswerte Ausweitung seiner Dynamik darstellt. Bis 2024 soll das nordamerikanische Segment voraussichtlich einen Wert von 8,31 Milliarden US-Dollar erreichen und den Markt dank seiner robusten Investitionen in Technologie und Sportinfrastruktur dominieren. Dicht dahinter wird erwartet, dass Europa im selben Jahr einen Wert von 6,78 Milliarden US-Dollar erreicht, bedingt durch die Popularität verschiedener Sportarten und den anhaltenden technologischen Fortschritt.

Der asiatisch-pazifische Raum mit einem Wert von 3,89 Milliarden US-Dollar weist aufgrund des zunehmenden Fokus der Region auf Sportbeteiligung und technologische Integration erhebliches Potenzial auf. Südamerika und die Segmente Naher Osten und Afrika mit einem Wert von 1,67 Milliarden US-Dollar bzw. 0,26 Milliarden US-Dollar stellen Schwellenmärkte mit Wachstumschancen dar, die vor allem von Infrastrukturentwicklungen und internationalen Sportveranstaltungen beeinflusst werden.

Die Daten zum Markt für Sporttechnologie deuten darauf hin, dass Regionen wie Nordamerika und Europa eine deutliche Mehrheit halten, was auf eine Vorliebe für innovative Sporttechnologien hindeutet, während Südamerika und der asiatisch-pazifische Raum in den kommenden Jahren voraussichtlich an Boden gewinnen und von ihrer wachsenden Sportkultur und ihren Freizeitaktivitäten profitieren werden. Diese Segmente spiegeln ein deutliches Marktwachstum wider, das sowohl von der regionalen Nachfrage als auch von der zunehmenden Durchdringung sportlicher Aktivitäten mit Technologie getrieben wird.

Quelle: Primärforschung, Sekundärforschung, MRFR-Datenbank und Analystenbewertung

Das Wettbewerbsumfeld ist geprägt von kontinuierlichem technologischem Fortschritt, strategischen Fusionen und Übernahmen sowie der zunehmenden Integration von Datenanalysen in den Sport. Unternehmen streben nach Wettbewerbsvorteilen, indem sie sich auf Forschung und Entwicklung konzentrieren, ihre Marktpräsenz weltweit ausbauen und sich an die sich entwickelnden Vorlieben der Verbraucher anpassen und so die Dynamik in diesem dynamischen Sektor neu gestalten. Catapult Sports hat sich fest auf dem Markt für Sporttechnologie etabliert und ist vor allem für seine fortschrittliche tragbare Technologie und Lösungen zur Leistungsdatenanalyse bekannt.

Das Unternehmen nutzt seine umfassende Erfahrung und Expertise, um Teams und Trainern umsetzbare Erkenntnisse zu liefern, die die Leistung der Athleten verbessern und Verletzungsrisiken minimieren. Durch den Einsatz modernster Technologie hat sich Catapult Sports erfolgreich einen Ruf für die Bereitstellung zuverlässiger und genauer Leistungskennzahlen erarbeitet, die auf die speziellen Anforderungen verschiedener Sportarten zugeschnitten sind.

Die Stärken des Unternehmens liegen in seinem Engagement für kontinuierliche Innovation, außergewöhnlichem Kundensupport und seinen strategischen Partnerschaften mit verschiedenen Sportorganisationen. Dadurch kann es seine Marktpräsenz stärken und eine vielfältige Kundschaft auf der ganzen Welt ansprechen. PlaySight ist auf dem Markt für Sporttechnologie tätig und bietet einzigartige Videotechnologie- und Analyselösungen, die speziell auf Sportler, Trainer und Sportorganisationen zugeschnitten sind.

Das Unternehmen konzentriert sich auf die Bereitstellung hochwertiger Mehrkamera-Videosysteme, mit denen Trainer und Spieler ihre Leistung in Echtzeit analysieren können. Die wichtigsten Produkte und Dienstleistungen von PlaySight bieten erweiterte Analysen und Einblicke in das Spiel, die zur Entwicklung der Sportler und zur Trainingseffizienz beitragen. Das Unternehmen verfügt durch seine Zusammenarbeit mit verschiedenen Sportorganisationen und Bildungseinrichtungen über eine starke Marktpräsenz und stärkt so seinen Ruf in der Branche.

Zu den Stärken von PlaySight zählen seine hochmoderne Technologie und seine benutzerfreundlichen Oberflächen, wodurch es für Benutzer vom Amateursportler bis zum Profiteam zugänglich ist. Darüber hinaus haben die Expansionsstrategien des Unternehmens durch Fusionen und Partnerschaften seine Position als führendes Unternehmen im Bereich Sporttechnologie gefestigt und das Wachstum auf dem globalen Markt gefördert.

PlaySight

Whoop

Pioneer Athletics

Nielsen

IBM

Kawasaki Heavy Branchen

Intel

HawkEye Innovations

Wearable X

Zebra Technologies

SAP

SportRadar

STATS Perform

Opta Sports

Zu den jüngsten Entwicklungen im Sporttechnologiemarkt gehören bedeutende Fortschritte in der Datenanalyse und der tragbaren Technologie. Unternehmen wie Catapult Sports und Whoop setzen neue Maßstäbe bei der Leistungsüberwachung von Sportlern. Im August 2023 kündigte HawkEye Innovations die Erweiterung seiner Schiedsrichterlösungen an, um die Genauigkeit von Sportschiedsrichtern weltweit weiter zu verbessern.

Inzwischen hat PlaySight eine neue KI-gesteuerte Plattform herausgebracht, die die Effizienz des Coachings im Jugendsport verbessern soll. Unternehmen wie IBM und SAP nutzen weiterhin Big Data und bieten Analysetools, die für die Teamstrategie und das Fan-Engagement immer wichtiger werden. In einer bemerkenswerten Übernahme hat SportRadar im September 2023 einen führenden Anbieter von Wettdaten übernommen und so seine Position in der Sportwettentechnologie gestärkt.

Der Markt wächst. Zebra Technologies meldet einen Anstieg der Verkäufe von intelligenter Ausrüstung, während Pioneer Athletics sich auf nachhaltige Innovationen im Sportplatzmanagement konzentriert. Der Vorstoß nach fortschrittlichen Technologielösungen hat die Investitionen erhöht und Partnerschaften zwischen diesen wichtigen Akteuren erleichtert. Der Trend zur Integration von Technologie in Sportveranstaltungen gewinnt weiter an Bedeutung und unterstreicht die Bedeutung der globalen Wettbewerbsfähigkeit der Sportbranche.

Technologieausblick für den Sporttechnologiemarkt

Geräte

Smartes Stadion

Analytische Statistiken

E-Sport

Sporttechnologiemarkt: Ausblick auf Sportarten

Fußball

Basketball

Cricket

Tennis

Eishockey

Rugby

Baseball

Regionaler Ausblick für den Sporttechnologiemarkt

Nordamerika

Europa

Südamerika

Asien-Pazifik

Naher Osten und Afrika

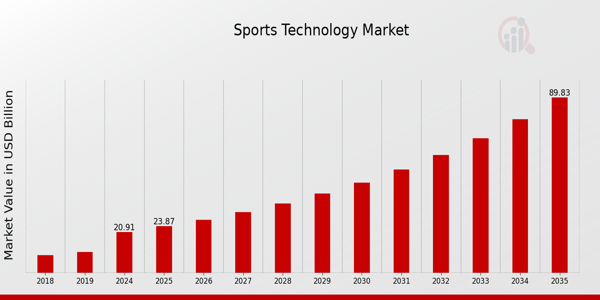

What was the market size of the Sports Technology Market in 2024?

The Sports Technology Market was valued at 20.91 USD Billion in 2024.

What is the projected market size of the Sports Technology Market by 2035?

By 2035, the Sports Technology Market is projected to reach a value of 89.66 USD Billion.

What is the expected CAGR for the Sports Technology Market from 2025 to 2035?

The expected Compound Annual Growth Rate (CAGR) for the Sports Technology Market from 2025 to 2035 is 14.17%.

Which region held the largest market share in 2024?

In 2024, North America held the market with a valuation of 8.31 USD Billion.

What is the market size for the Devices segment in the Sports Technology Market in 2024?

The Devices segment of the Sports Technology Market was valued at 8.0 USD Billion in 2024.

What will be the market size for the Smart Stadium segment by 2035?

By 2035, the Smart Stadium segment is projected to reach a value of 19.8 USD Billion.

Who are some key players in the Sports Technology Market?

Major players in the Sports Technology Market include Catapult Sports, PlaySight, Whoop, and IBM.

What is the expected growth rate for the Asia Pacific region in the Sports Technology Market by 2035?

The Asia Pacific region is expected to grow to 17.62 USD Billion by 2035.

What is the market value of the Analytic & Statistics segment in 2024?

The Analytic & Statistics segment is valued at 5.0 USD Billion in the year 2024.

What challenges might affect the Sports Technology Market growth?

Challenges may include technological advancements and competition among leading firms in the sports technology landscape.

Bitte füllen Sie das folgende Formular aus, um ein kostenloses Muster dieses Berichts zu erhalten

“This is really good guys. Excellent work on a tight deadline. I will continue to use you going forward and recommend you to others. Nice job”

“Thanks. It’s been a pleasure working with you, please use me as reference with any other Intel employees.”

“Thanks for sending the report it gives us a good global view of the Betaïne market.”

“Thank you, this will be very helpful for OQS.”

“We found the report very insightful! we found your research firm very helpful. I'm sending this email to secure our future business.”

“I am very pleased with how market segments have been defined in a relevant way for my purposes (such as "Portable Freezers & refrigerators" and "last-mile"). In general the report is well structured. Thanks very much for your efforts.”

“I have been reading the first document or the study, ,the Global HVAC and FP market report 2021 till 2026. Must say, good info! I have not gone in depth at all parts, but got a good indication of the data inside!”

“We got the report in time, we really thank you for your support in this process. I also thank to all of your team as they did a great job.”