Einen Kommentar hinterlassen

Request Free Sample

×

Distribution Meter Market

ID: MRFR/SEM/27890-HCR

100 Pages

February 2026

Marktforschungsbericht für Verteilerzähler: Nach Endverbrauch (Wohn-, Gewerbe- und Industriebereich, Versorgungsunternehmen), Nach Zählertyp (Elektromechanische Zähler, Elektronische Zähler, Intelligente Zähler), Nach Spannung (Niederspannung (weniger als 1 kV), Mittelspannung (1 kV). bis 33 kV), Hochspannung (über 33 kV)), nach Kommunikationstechnologie (kabelgebunden, drahtlos, Mobilfunk) und nach Region (Nordamerika, Europa, Südamerika, Asien-Pazifik, Naher Osten und Afrika) - Prognose bis 2032

Globaler Marktüberblick über Verteilungsmessgeräte

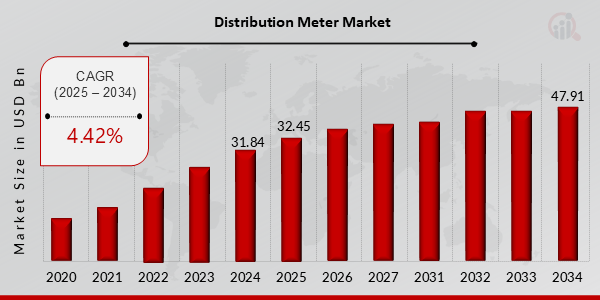

Die Marktgröße für Verteilungszähler wurde im Jahr 2022 auf 27,3 Milliarden US-Dollar geschätzt Es wird erwartet, dass der Wert von 28,51 (Milliarden US-Dollar) im Jahr 2023 auf 42,1 (Milliarden US-Dollar) im Jahr 2032 wächst. Die CAGR des Verteilungszählermarktes (Wachstumsrate) wird im Prognosezeitraum (2024 – 2032) voraussichtlich bei etwa 4,42 % liegen.

Wichtige Markttrends für Verteilungsmessgeräte hervorgehoben

Zu den wichtigsten Markttreibern für den Distribution Meter Market zählen die steigende Nachfrage nach genauen und effizienten Messlösungen sowie steigende Investitionen in intelligente Lösungen Netzinfrastruktur und wachsender Schwerpunkt auf Energieeinsparung.

Möglichkeiten, die es zu erkunden und zu nutzen gilt, liegen in der Integration fortschrittlicher Technologien wie IoT und KI, die reale Ergebnisse liefern -Zeitüberwachungs- und Analysefunktionen. Darüber hinaus bieten der zunehmende Einsatz erneuerbarer Energiequellen und die Notwendigkeit einer Netzmodernisierung erhebliche Chancen für den Verteilzählermarkt.

Zu den jüngsten Trends auf dem Markt für Verteilerzähler gehört eine Verlagerung hin zu intelligenten Zählern mit erweiterten Funktionen wie Fernüberwachung , Datenkommunikation und Demand-Response-Funktionen. Der Schwerpunkt liegt auch auf der Verbesserung der Genauigkeit, Zuverlässigkeit und Haltbarkeit von Verteilerzählern, um Industriestandards zu erfüllen und die Kundenzufriedenheit zu steigern.

Quelle: Primärforschung, Sekundärforschung, MRFR-Datenbank und Analystenbewertung

Markttreiber für Verteilerzähler

Steigende Nachfrage nach Smart-Grid-Infrastruktur

Die zunehmende Akzeptanz von Smart Grid-Technologien sind ein wichtiger Treiber für das Wachstum der Distributionszähler-Marktbranche. Intelligente Netze ermöglichen die Echtzeitüberwachung und -steuerung von Stromverteilungsnetzen, was Versorgungsunternehmen dabei hilft, ihre Effizienz zu verbessern, Kosten zu senken und die Zuverlässigkeit zu erhöhen. Verteilerzähler sind wesentliche Bestandteile intelligenter Netze, da sie genaue und zeitnahe Daten zum Stromverbrauch und zur Stromqualität liefern. Es wird daher erwartet, dass die steigende Nachfrage nach Smart-Grid-Infrastruktur das Wachstum der Distributionszähler-Marktbranche in den kommenden Jahren vorantreiben wird. Intelligente Netze bieten gegenüber herkömmlichen Stromverteilungsnetzen mehrere Vorteile. Sie können dazu beitragen, den Energieverbrauch und die Treibhausgasemissionen zu senken, indem sie den Stromfluss optimieren und Abfallbereiche identifizieren. Intelligente Netze können auch die Zuverlässigkeit und Belastbarkeit verbessern, indem sie Ausfälle automatisch erkennen und darauf reagieren. Infolgedessen investieren Regierungen und Versorgungsunternehmen auf der ganzen Welt stark in die Entwicklung der Smart-Grid-Infrastruktur. Es wird erwartet, dass das Wachstum des Smart-Grid-Marktes die Nachfrage nach Verteilerzählern ankurbeln wird. Verteilerzähler sind wesentliche Bestandteile intelligenter Netze, da sie die für die Überwachung und Steuerung des Verteilernetzes erforderlichen Daten liefern. Mit der zunehmenden Einführung intelligenter Netze wird voraussichtlich auch die Nachfrage nach Verteilerzählern steigen. Darüber hinaus treibt der zunehmende Einsatz erneuerbarer Energiequellen auch die Nachfrage nach Verteilerzählern voran. Erneuerbare Energiequellen wie Solar- und Windkraft sind intermittierend und variabel. Dies kann die Verwaltung des Stromnetzes und die Gewährleistung einer zuverlässigen Stromversorgung erschweren. Verteilungszähler können dabei helfen, erneuerbare Energiequellen in das Netz zu integrieren, indem sie Echtzeitdaten über Stromerzeugung und -verbrauch liefern. Die steigende Nachfrage nach einer Smart-Grid-Infrastruktur, der zunehmende Einsatz erneuerbarer Energiequellen und die Notwendigkeit einer verbesserten Energieeffizienz sind Faktoren, die das Wachstum der Distributionszähler-Marktbranche in den kommenden Jahren voraussichtlich vorantreiben werden.

Regierungsvorschriften und Anreize

Staatliche Vorschriften und Anreize sind ein weiterer wichtiger Treiber für das Wachstum der Distributionszähler-Marktbranche. Regierungen auf der ganzen Welt setzen zunehmend Vorschriften um, die Versorgungsunternehmen zur Installation einer fortschrittlichen Messinfrastruktur (AMI) verpflichten. Zu den AMI-Systemen gehören Verteilerzähler, die den Versorgungsunternehmen Echtzeitdaten zum Stromverbrauch und zur Stromqualität liefern. Auch staatliche Anreize spielen eine Rolle bei der Einführung von Verteilerzählern. Viele Regierungen bieten Versorgungsunternehmen, die AMI-Systeme installieren, finanzielle Anreize. Diese Anreize können dazu beitragen, die Kosten für AMI-Einsätze zu senken und sie für Versorgungsunternehmen erschwinglicher zu machen. Es wird erwartet, dass die zunehmende Einführung von AMI-Systemen das Wachstum der Distributionszähler-Marktbranche in den kommenden Jahren vorantreiben wird. AMI-Systeme bieten Versorgungsunternehmen eine Reihe von Vorteilen, darunter einen verbesserten Kundenservice, geringere Betriebskosten und eine höhere Netzzuverlässigkeit. Infolgedessen investieren Regierungen und Versorgungsunternehmen zunehmend in AMI-Einsätze. Es wird erwartet, dass das Wachstum des AMI-Marktes die Nachfrage nach Verteilerzählern ankurbeln wird. Verteilungszähler sind wesentliche Bestandteile von AMI-Systemen, da sie die für die Überwachung und Steuerung des Verteilungsnetzes erforderlichen Daten liefern. Mit der Zunahme der AMI-Einsätze wird auch die Nachfrage nach Verteilerzählern voraussichtlich steigen.

Technologische Fortschritte

Technologische Fortschritte treiben auch das Wachstum der Verteilungszähler-Marktbranche voran. Verteilungszähler werden immer ausgefeilter und genauer. Neue Technologien ermöglichen auch die Integration von Verteilerzählern in andere Smart-Grid-Geräte und -Systeme. Die zunehmende Verfeinerung der Verteilungszähler verschafft den Versorgungsunternehmen mehr Daten und Einblicke in ihre Verteilungsnetze. Diese Daten können verwendet werden, um das Netzmanagement zu verbessern, Kosten zu senken und die Zuverlässigkeit zu erhöhen. Die Integration von Verteilerzählern mit anderen Smart-Grid-Geräten und -Systemen ermöglicht auch neue Anwendungen und Dienste. Beispielsweise können Verteilerzähler in Demand-Response-Programme integriert werden. Demand-Response-Programme ermöglichen es Versorgungsunternehmen, die Spitzennachfrage zu reduzieren, indem sie ihren Kunden finanzielle Anreize bieten, ihren Stromverbrauch während der Spitzenzeiten zu reduzieren. Verteilerzähler können auch in Systeme für erneuerbare Energien integriert werden. Diese Integration ermöglicht es Versorgungsunternehmen, die Erzeugung und den Verbrauch erneuerbarer Energien zu verfolgen und die Nutzung erneuerbarer Energieressourcen zu optimieren. Es wird erwartet, dass technologische Fortschritte das Wachstum der Verteilungszähler-Marktbranche in den kommenden Jahren weiter vorantreiben werden. Neue Technologien machen Verteilerzähler anspruchsvoller, genauer und vielseitiger. Diese Fortschritte ermöglichen auch neue Anwendungen und Dienste, die Versorgungsunternehmen dabei helfen können, das Netzmanagement zu verbessern, Kosten zu senken und die Zuverlässigkeit zu erhöhen.

Einblicke in das Marktsegment für Verteilungsmessgeräte strong:

Einblicke in den Endverbrauchsmarkt für Verteilungsmessgeräte

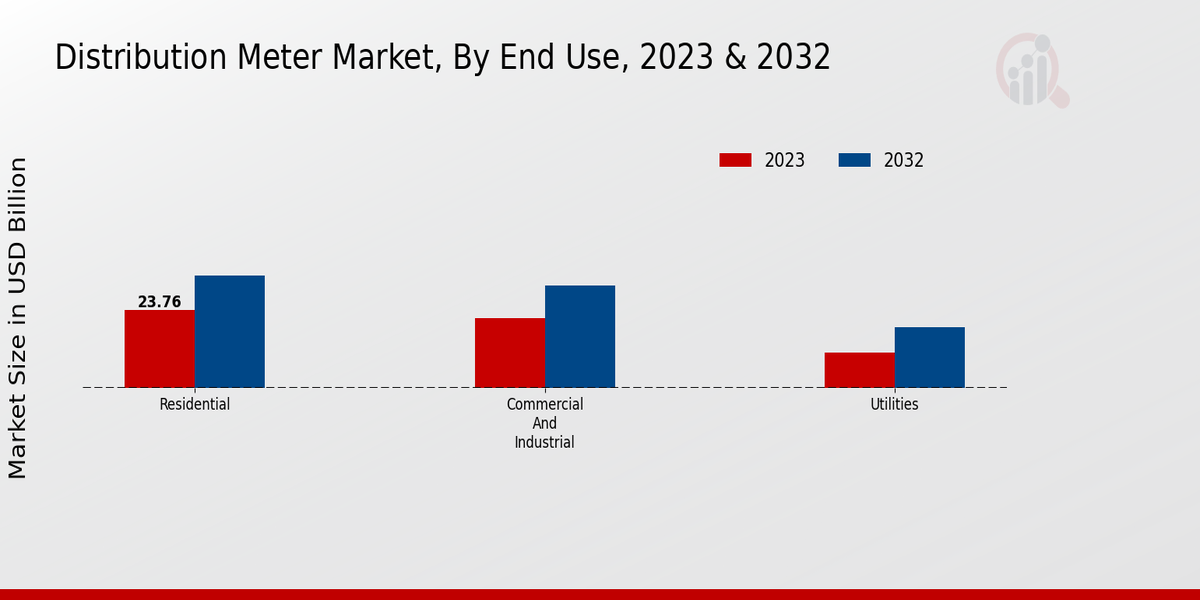

pEndverbrauch Die Marktsegmentierung für Verteilerzähler nach Endverbrauch umfasst Wohn-, Gewerbe- und Industrieanwendungen sowie Versorgungsunternehmen. Unter diesen Segmenten hielt das Wohnsegment im Jahr 2023 den größten Marktanteil und wird seine Dominanz voraussichtlich im gesamten Prognosezeitraum beibehalten. Die zunehmende Akzeptanz von Smart Homes und die steigende Nachfrage nach energieeffizienten Geräten sind die Schlüsselfaktoren treibt das Wachstum des Wohnsegments voran. Für das Gewerbe- und Industriesegment wird im Prognosezeitraum aufgrund der wachsenden Nachfrage nach Verteilerzählern in verschiedenen Branchen wie Fertigung, Gesundheitswesen und Transport ein erhebliches Wachstum erwartet. Auch das Versorgungssegment steht vor einem deutlichen Wachstum, angetrieben durch den zunehmenden Bedarf an genauer Messung und Überwachung des Stromverbrauchs. Im Jahr 2023 machte das Wohnsegment rund 40 % des Umsatzes des Verteilerzählermarktes aus, während das Gewerbe- und Industriesegment einen Anteil von rund 35 % hielt. Das Segment Versorger steuerte die restlichen 25 % zum Marktumsatz bei. Das Wachstum des Marktes für Verteilerzähler ist in erster Linie auf die steigende Nachfrage nach intelligenten Zählern zurückzuführen, die erweiterte Funktionen wie Fernüberwachung, Datenerfassung in Echtzeit und automatisierte Abrechnung bieten. Darüber hinaus tragen auch staatliche Vorschriften und Anreize zur Förderung der Energieeinsparung und Reduzierung der CO2-Emissionen zum Marktwachstum bei.

Quelle: Primärforschung, Sekundärforschung, MRFR-Datenbank und Analystenbewertung

Einblicke in den Distribution Meter Market Meter Type Insights

pDer Markt für Verteilungszähler ist nach Zählertyp in elektromechanische Zähler, elektronische Zähler und intelligente Zähler unterteilt. Unter diesen hält das Segment „Smart Meters“ aufgrund der zunehmenden Einführung von Smart-Grid-Technologien und des wachsenden Bedarfs an Energieüberwachung und -steuerung in Echtzeit den größten Marktanteil. Intelligente Zähler bieten erweiterte Funktionen wie Fernüberwachung, automatische Abrechnung und bedarfsseitige Verwaltungsfunktionen , was sie zu einer bevorzugten Wahl für Versorgungsunternehmen und Verbraucher macht. Auch im Segment der elektronischen Messgeräte wird aufgrund ihrer Genauigkeit, Zuverlässigkeit und Kosteneffizienz im Vergleich zu elektromechanischen Messgeräten ein deutliches Wachstum erwartet. Bei elektromechanischen Messgeräten wird hingegen ein allmählicher Rückgang des Marktanteils erwartet, da sie durch fortschrittlichere elektronische und intelligente Messgeräte ersetzt werden.Einblicke in die Marktspannung von Verteilermessgeräten

pDer Markt für Verteilerzähler ist nach Spannung in Niederspannung (weniger als 1 kV), Mittelspannung (1 kV bis 33 kV) und Hochspannung (über 33 kV) unterteilt. Das Niederspannungssegment Aufgrund der zunehmenden Einführung intelligenter Zähler in Wohn- und Gewerbegebäuden wird erwartet, dass das Mittelspannungssegment aufgrund der steigenden Nachfrage nach Strom aus Industrie und Gewerbe im Jahr 2023 den größten Marktanteil ausmachen wird Das Hochspannungssegment wird voraussichtlich den geringsten Marktanteil haben, aber aufgrund der steigenden Nachfrage nach Strom aus erneuerbaren Energiequellen voraussichtlich am schnellsten wachsen.Einblicke in die Kommunikationstechnologie des Distribution Meter Market

pDas Segment Kommunikationstechnologie spielt eine entscheidende Rolle auf dem Verteilzählermarkt und ermöglicht eine effiziente Datenübertragung und Kommunikation zwischen Verteilerzähler und Versorgungseinrichtungen. Die kabelgebundene Kommunikation, hauptsächlich über Ethernet oder Power Line Communication (PLC), sorgt für eine zuverlässige und sichere Verbindung und gewährleistet eine Datenübertragung in Echtzeit für Abrechnungs-, Überwachungs- und Steuerungszwecke. Die drahtlose Kommunikation, die Technologien wie Wi-Fi, Zigbee und Mobilfunknetze nutzt, bietet mehr Flexibilität und Kosteneffizienz und eignet sich daher für abgelegene Gebiete oder anspruchsvolle Umgebungen. Mobilfunkkommunikation, insbesondere die Nutzung von 4G- und 5G-Netzwerken, ermöglicht erweiterte Funktionen wie Fernzugriff Firmware-Updates, Demand-Response-Programme und Smart-Grid-Integration. Der Umsatz des Distributionszählermarktes für Kommunikationstechnologie wird bis 2024 voraussichtlich 10,2 Milliarden US-Dollar erreichen, was einer stetigen Wachstumsrate entspricht. Dieses Wachstum wird durch die zunehmende Einführung intelligenter Messgeräte, die Notwendigkeit einer verbesserten Netzeffizienz und die Verbreitung von IoT-Geräten im Energiesektor vorangetrieben. Wichtige Marktteilnehmer investieren in Forschung und Entwicklung zur Verbesserung der Kommunikationstechnologien und konzentrieren sich dabei auf die Verbesserung der Datensicherheit, Zuverlässigkeit und Interoperabilität.Regionale Einblicke in den Distribution Meter Market

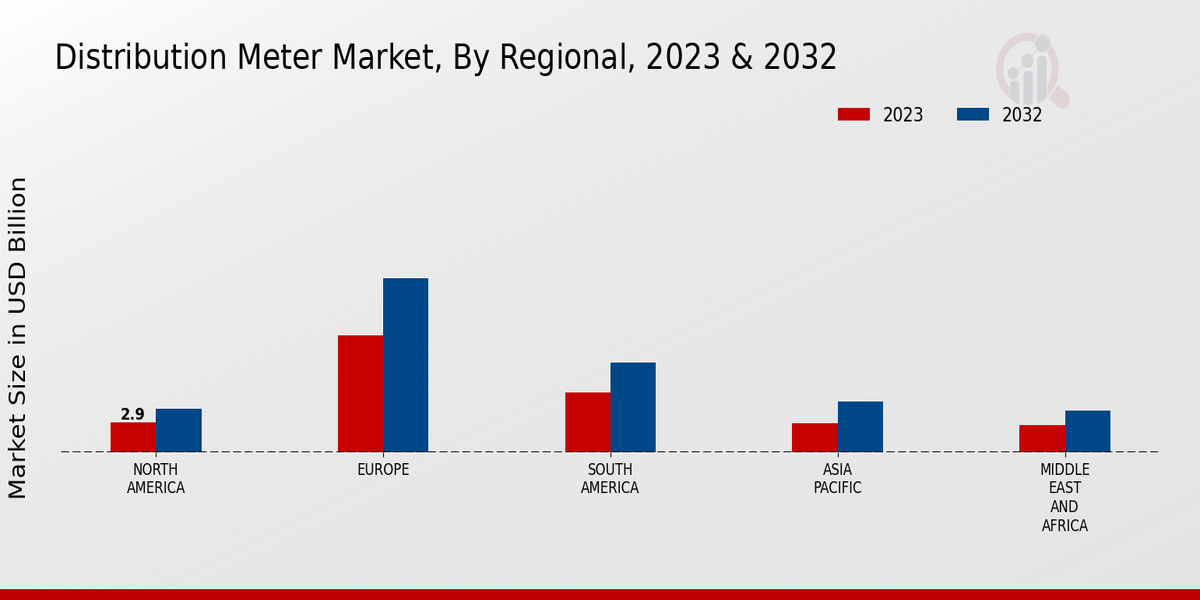

pDie regionale Segmentierung des Distribution Meter-Marktes bietet Einblicke in die Marktleistung in verschiedenen geografischen Regionen. Unter diesen Regionen halten Nordamerika und Europa aufgrund der etablierten elektrischen Infrastruktur und der hohen Nachfrage nach fortschrittlichen Messlösungen bedeutende Marktanteile. Es wird erwartet, dass die APAC-Region in den kommenden Jahren ein erhebliches Wachstum verzeichnen wird, angetrieben durch die zunehmende Urbanisierung und staatliche Initiativen zur Modernisierung der Netzinfrastruktur. Südamerika und MEA bieten ebenfalls Wachstumschancen aufgrund steigender Investitionen im Energiesektor und eines wachsenden Fokus auf Energieeffizienz. Insgesamt wird erwartet, dass der Markt für Verteilerzähler in allen Regionen vielversprechende Wachstumsaussichten aufweist und zur allgemeinen Marktexpansion beiträgt. span

Quelle: Primärforschung, Sekundärforschung, MRFR-Datenbank und Analystenbewertung

Hauptakteure und Wettbewerbseinblicke auf dem Markt für Verteilungsmessgeräte:

pGroße Akteure auf dem Markt für Verteilungsmessgeräte sind ständig bestrebt, sich durch die Einführung innovativer Produkte und Technologien einen Wettbewerbsvorteil zu verschaffen . Führende Marktteilnehmer für Verteilerzähler konzentrieren sich auf die Entwicklung fortschrittlicher Messinfrastrukturlösungen (AMI), einschließlich intelligenter Zähler und Kommunikationsnetzwerke, um die Netzeffizienz und die Kundenbindung zu verbessern. Die Entwicklungsbemühungen auf dem Markt für Verteilungszähler werden durch die wachsende Nachfrage nach Echtzeitdaten und -analysen vorangetrieben, um den Energieverbrauch zu optimieren und die Betriebskosten zu senken. Strategische Partnerschaften und Kooperationen werden im Wettbewerbsumfeld des Verteilerzählermarkts immer häufiger, da Unternehmen versuchen, ihre Stärken zu bündeln und ihre Marktreichweite zu erweitern. ABB, ein weltweit führender Anbieter von Energie- und Automatisierungstechnologien, nimmt eine bedeutende Position im Verteilerzählermarkt ein. Das Unternehmen bietet ein umfassendes Portfolio an Verteilerzählern, darunter Smart Meter, Stromwandler und Spannungswandler. Der Fokus von ABB auf Forschung und Entwicklung hat zu innovativen Messlösungen wie dem Smart Meter Ekip UP geführt, der erweiterte Funktionen wie Fernüberwachung, Lastprofilierung und Stromqualitätsanalyse bietet. Mit einer starken globalen Präsenz und einem Engagement für den Kundenservice ist ABB weiterhin ein herausragender Akteur auf dem Markt für Verteilerzähler. Schneider Electric, ein weiterer Branchenführer, bietet unter seiner Marke PowerLogic eine breite Palette von Verteilerzählern an. Der Fokus des Unternehmens auf Nachhaltigkeit und Energieeffizienz spiegelt sich in seinen Messlösungen wider, die Kunden dabei helfen, ihren Energieverbrauch zu optimieren und ihren CO2-Fußabdruck zu reduzieren. Durch die Übernahme von Itron, einem führenden Anbieter von Smart-Metering-Lösungen, hat Schneider Electric seine Position auf dem Markt für Verteilerzähler weiter gestärkt. Das Engagement des Unternehmens für Innovation und Kundenzufriedenheit hat es zu einem vertrauenswürdigen Partner für Versorgungs- und Industriekunden weltweit gemacht. Zu den wichtigsten Unternehmen im Distribution Meter-Markt gehören: - Maxim Integrated Products, Inc.

- Analog Devices

- Microchip Technology Inc.

- Itron, Inc.

- Sichere Messsysteme

- Renesas Electronics Corporation

- Elster Group

- ABB Group

- Landis+Gyr

- Yokogawa Electric Corporation

- ON Semiconductor

- Texas Instruments

- Schneider Electric

- General Electric

- Honeywell International Inc.

Entwicklungen in der Verteilerzählerbranche

pDer Markt für Verteilungszähler verzeichnet aufgrund der steigenden Nachfrage nach genauen und effizienten Messlösungen weiterhin Wachstum. Investitionen in die Smart-Grid-Infrastruktur, staatliche Vorschriften zur Förderung der Energieeinsparung und ein wachsendes Bewusstsein für Smart-Metering-Technologien treiben die Marktexpansion voran. Es wird erwartet, dass der Markt in den kommenden Jahren ein deutliches Wachstum verzeichnen wird, wobei der Schwerpunkt auf AMI-Lösungen (Advanced Metering Infrastructure) und Echtzeitüberwachungsfunktionen liegt. Wichtige Marktteilnehmer investieren in Forschung und Entwicklung, um ihr Produktangebot zu verbessern und sich einen Wettbewerbsvorteil zu verschaffen. Auch strategische Partnerschaften und Kooperationen prägen die Marktlandschaft, da Unternehmen versuchen, ihre Reichweite zu vergrößern und integrierte Lösungen anzubieten.Einblicke in die Marktsegmentierung von Distributionsmessgeräten

Distribution Meter Market End Use Outlook

- Residential

- Kommerziell und industriell

- Dienstprogramme

Distribution Meter Market Meter Type Outlook

- Elektromechanische Messgeräte

- Elektronische Messgeräte

- Intelligente Messgeräte

Marktspannungsausblick für Verteilungsmessgeräte

- Niederspannung (weniger als 1 kV)

- Mittelspannung (1 kV bis 33 kV)

- Hochspannung (über 33 kV)

Ausblick auf den Distributionszähler-Markt für Kommunikationstechnologie

- Wired

- Wireless

- Mobilfunk

Regionaler Ausblick für den Distribution Meter Market

- Nordamerika

- Europa

- Südamerika

- Asien-Pazifik

- Naher Osten und Afrika

FAQs

What is the market size of the Distribution Meter Market?

The Distribution Meter Market is expected to reach USD 50.03 billion by 2035, exhibiting a CAGR of 4.42% from 2025 to 2035.

Which region is expected to dominate the Distribution Meter Market?

Asia-Pacific is anticipated to dominate the market, accounting for the largest share of revenue.

What are the key applications of distribution meters?

Distribution meters are primarily used in electricity distribution networks for measuring and monitoring electricity consumption.

Who are some of the key competitors in the Distribution Meter Market?

Prominent players in the market include Itron, Inc., Landis+Gyr, Schneider Electric, Siemens AG, and General Electric.

What is the expected growth rate of the Distribution Meter Market from 2025 to 2035?

The market is projected to expand at a CAGR of 4.42% during the forecast period.

What are the major factors driving the growth of the Distribution Meter Market?

Rising demand for electricity, increasing adoption of smart grid technologies, and government initiatives to promote energy efficiency are driving market growth.

What are the challenges faced by the Distribution Meter Market?

Challenges include the high cost of implementation, lack of standardization, and cybersecurity concerns.

What are the emerging trends in the Distribution Meter Market?

Trends include the adoption of wireless communication technologies, integration with renewable energy sources, and the development of advanced metering infrastructure (AMI).

What is the impact of digitalization on the Distribution Meter Market?

Digitalization is transforming the market by enabling remote monitoring, data analytics, and improved grid management.

What are the opportunities for growth in the Distribution Meter Market?

Growth opportunities lie in the expansion of smart cities, the deployment of AMI systems, and the increasing focus on energy conservation.

Kostenloses Muster herunterladen

Bitte füllen Sie das folgende Formular aus, um ein kostenloses Muster dieses Berichts zu erhalten

Customer Stories

“This is really good guys. Excellent work on a tight deadline. I will continue to use you going forward and recommend you to others. Nice job”

Noah Malgeri

Co-Founder

“Thanks. It’s been a pleasure working with you, please use me as reference with any other Intel employees.”

Joseph Aguayo

Sales Operations & Pricing Manager

“Thanks for sending the report it gives us a good global view of the Betaïne market.”

Peter Groot koerkamp

Account and Business Manager

“Thank you, this will be very helpful for OQS.”

La Terria Dodd

Program Support Specialist

“We found the report very insightful! we found your research firm very helpful. I'm sending this email to secure our future business.”

Younghwan Choi

Senior Retail Manager

“I am very pleased with how market segments have been defined in a relevant way for my purposes (such as "Portable Freezers & refrigerators" and "last-mile"). In general the report is well structured. Thanks very much for your efforts.”

Mark Irwin

Management Consultant

“I have been reading the first document or the study, ,the Global HVAC and FP market report 2021 till 2026. Must say, good info! I have not gone in depth at all parts, but got a good indication of the data inside!”

Rob Kooiker

Group Product Manager HVAC & Fire Protection GMA

“We got the report in time, we really thank you for your support in this process. I also thank to all of your team as they did a great job.”

Akif Moroglu

Strategy & Business Development Director

Fallstudie

Aerospace & Defense