Download Free Sample

Kindly complete the form below to receive a free sample of this Report

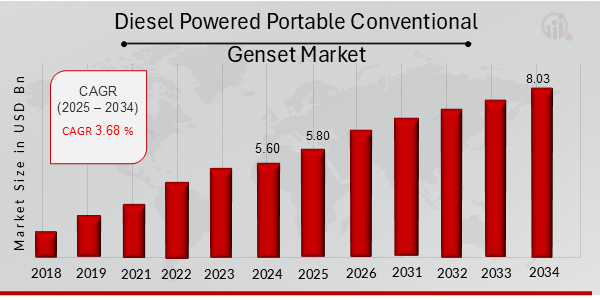

Laut MRFR-Analyse wurde die Marktgröße für dieselbetriebene tragbare konventionelle Aggregate auf 5,02 (Milliarden US-Dollar) geschätzt. im Jahr 2022. Die Branche dieselbetriebener tragbarer konventioneller Aggregate wird voraussichtlich von 5,2 (Milliarden US-Dollar) im Jahr 2023 auf 7,2 (Milliarden US-Dollar) wachsen. bis 2032. Die CAGR (Wachstumsrate) des Marktes für dieselbetriebene tragbare konventionelle Aggregate wird im Prognosezeitraum (2024 – 2032) voraussichtlich bei etwa 3,68 % liegen.

Wichtige Markttrends für dieselbetriebene tragbare konventionelle Aggregate hervorgehoben

Der Markt für dieselbetriebene tragbare konventionelle Aggregate wird von einer Reihe von Kräften positiv beeinflusst, darunter der ständige Bedarf für zuverlässige Stromversorgung in entlegenen Gebieten und anderen Regionen im Notfall. Es gibt bestimmte Branchen wie Baugewerbe, Telekommunikation, Landwirtschaft und andere, die auch tragbare Kraftwerke einsetzen, um ihre Aktivitäten in Gebieten zu ergänzen, die nicht gut an das Stromnetz angeschlossen sind. Darüber hinaus führt die steigende Nachfrage nach Hybrid- und erneuerbaren Energiequellen zu einem Einsatz von Dieselaggregaten als Backup, was auch die Marktnachfrage nach diesen Generatoren erhöht. Die Kraftstoffkosten und die Kraftstoffverbrauchseffizienz von Dieselmotoren sind ebenfalls wichtige Faktoren, die Dieselgeneratoren bei Verbrauchern beliebt machen.

Derartige Chancen bestehen in jüngster Vergangenheit insbesondere in den Entwicklungsländern, in denen sich die Infrastruktur noch im Aufbau befindet . Der Anstieg der Finanzierung von Infrastrukturprojekten kann zu einer zusätzlichen Nachfrage nach tragbaren Stromaggregaten führen. Darüber hinaus ebnen neuere Technologien den Weg für Unternehmen, die in naher Zukunft umweltfreundliche Dieselaggregate anstreben. Gleichzeitig werden Dieselgeneratoren zunehmend bei militärischen Einsätzen und bei der Katastrophenhilfe eingesetzt, was ebenfalls Wachstumschancen für den Markt bietet. Jüngste Trends deuten darauf hin, dass mehr tragbare Generatoren hergestellt werden müssen, die leichter und kleiner in den Abmessungen sind.

Ein weiterer offensichtlicher Trend ist die zunehmende Verbreitung intelligenter Technologiefunktionen, mit denen die Aggregate überwacht und überwacht werden können ferngesteuert. Dies steht im Einklang mit dem Digitalisierungstrend in vielen Sektoren, der zur Verbesserung der betrieblichen Effizienz beiträgt. Im Allgemeinen zeigen die Trends auf dem Markt für dieselbetriebene tragbare konventionelle Aggregate attraktive Entwicklungs- und Veränderungsmöglichkeiten, die durch den technischen Fortschritt und Änderungen in der Nachfrage der Kunden bestimmt werden.

Quelle: Primärforschung, Sekundärforschung, MRFR-Datenbank und Analyst Review

Markttreiber für dieselbetriebene tragbare konventionelle Generatoren

Wachsende Nachfrage nach zuverlässiger Stromversorgung

Der Markt für dieselbetriebene tragbare konventionelle Aggregate verzeichnet in der gesamten Branche einen Anstieg der Nachfrage nach zuverlässiger und unterbrechungsfreier Stromversorgung verschiedenen Branchen, darunter Bau, Telekommunikation und Veranstaltungen. Diese Nachfrage wird hauptsächlich durch die zunehmende Häufigkeit und Intensität von Stromausfällen in mehreren Regionen weltweit angetrieben. Da Branchen und Unternehmen erkennen, wie wichtig es ist, eine konstante Stromquelle zur Aufrechterhaltung der Betriebseffizienz sicherzustellen, sind tragbare Dieselaggregate eine bevorzugte Lösung.

Diese Aggregate überzeugen besonders durch ihre Langlebigkeit, lange Betriebsstunden und die Fähigkeit, eine robuste Leistungsabgabe zu liefern Damit sind sie sowohl für den vorübergehenden als auch für den Notstrombedarf unverzichtbar. Darüber hinaus ermöglicht die Vielseitigkeit dieser Stromerzeuger den Benutzern, sie an abgelegenen Orten einzusetzen, an denen der Zugang zu herkömmlichen Stromquellen möglicherweise eingeschränkt ist. Die Bevorzugung dieselbetriebener Lösungen gegenüber anderen Kraftstoffarten wird auf die höhere Energiedichte und Kosteneffizienz von Diesel zurückgeführt, insbesondere in Regionen mit schwankender Stromversorgungssituation.

Verschiedene Branchen, darunter Gesundheitswesen, Landwirtschaft, Öl und Gas, entscheiden sich zunehmend für Dieselaggregate, um ihre Sicherheit zu gewährleisten Der Betrieb wird nicht durch Probleme mit der externen Stromversorgung gestört. Diese wachsende Abhängigkeit von tragbaren Stromaggregaten für eine zuverlässige Strompositionierung treibt das Marktwachstum erheblich voran. Hersteller arbeiten kontinuierlich an Innovationen, um die Effizienz und Leistung von Dieselaggregaten zu verbessern und sicherzustellen, dass sie den wachsenden Anforderungen verschiedener Anwendungen gerecht werden.

Insgesamt nimmt die Rolle dieselbetriebener tragbarer konventioneller Geräte zu, da die Welt zunehmend auf eine konsistente Stromverfügbarkeit angewiesen ist Aggregate werden zunehmend an Bedeutung gewinnen und zum Gesamtwachstum des Marktes beitragen.

Infrastrukturentwicklung und Urbanisierung

Ein weiterer wichtiger Treiber für den Markt für dieselbetriebene tragbare konventionelle Aggregate ist die rasante Infrastrukturentwicklung und Urbanisierung in vielen Ländern. Da Städte wachsen und Infrastrukturprojekte zunehmen, wird der Bedarf an zuverlässigen temporären Stromversorgungsdiensten immer wichtiger. Auf Baustellen sind beispielsweise robuste Stromversorgungslösungen erforderlich, um schwere Maschinen und Werkzeuge, die für Bautätigkeiten unerlässlich sind, kontinuierlich zu betreiben.

Ebenso führt die Urbanisierung zu einem erhöhten Energiebedarf, wodurch insbesondere eine Nachfrage nach tragbaren Stromversorgungslösungen für verschiedene Anwendungen entsteht bei Veranstaltungen, Festivals und öffentlichen Versammlungen. Dieselbetriebene Stromaggregate werden zunehmend für ihre Fähigkeit anerkannt, diesen Anforderungen effektiv gerecht zu werden, was nicht nur ihren Einsatz in Infrastrukturprojekten fördert, sondern sie auch als ideale Notstromlösungen für städtische Entwicklungen positioniert.

Wachsende Akzeptanz bei Not- und Katastrophenhilfeeinsätzen

Die Zunahme von Naturkatastrophen und Notfällen hat den Einsatz dieselbetriebener Stromaggregate bei Katastrophenhilfeeinsätzen erhöht. Organisationen und Regierungen erkennen zunehmend die entscheidende Rolle tragbarer Stromaggregate bei der Stromversorgung in Krisensituationen an. Der Bedarf an sofortigen und zuverlässigen Stromversorgungslösungen zur Unterstützung von Rettungsdiensten, Notunterkünften und Kommunikationssystemen ist in solchen Zeiten von entscheidender Bedeutung und treibt das Wachstum des Marktes voran.

Marktsegmenteinblicke für dieselbetriebene tragbare konventionelle Generatoren

Einblicke in die Marktanwendung von dieselbetriebenen tragbaren konventionellen Aggregaten

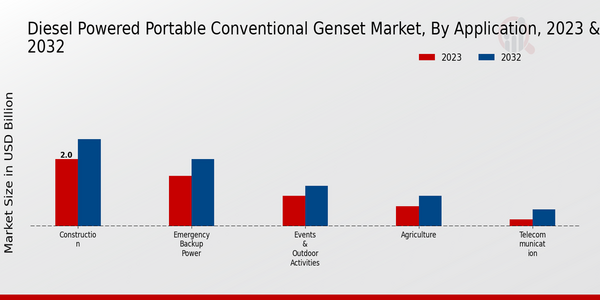

Der Markt für dieselbetriebene tragbare konventionelle Aggregate entwickelt sich stetig weiter, insbesondere im Anwendungssegment, das die vielfältigen Branchen widerspiegelt Bedürfnisse und Funktionalitäten. Im Jahr 2023 wird der Markt auf 5,2 Milliarden US-Dollar geschätzt, wobei bestimmte Bereiche vielversprechende Wachstumspfade aufweisen. Der Bausektor zeigt ein starkes Standbein, dessen Wert im Jahr 2023 auf 2,0 Milliarden US-Dollar geschätzt wird und bis 2032 voraussichtlich auf 2,6 Milliarden US-Dollar ansteigen wird, was die entscheidende Rolle verdeutlicht, die tragbare Stromaggregate auf Baustellen spielen, wo zuverlässige Stromquellen für den Gerätebetrieb unverzichtbar sind.

Die Notstromversorgungsanwendung ist ebenfalls von Bedeutung, mit einem Wert von voraussichtlich 1,5 Milliarden US-Dollar im Jahr 2023 Der Anstieg auf 2,0 Milliarden US-Dollar bis 2032 zeigt, dass in verschiedenen Umgebungen zunehmender Wert auf Widerstandsfähigkeit und unterbrechungsfreie Stromversorgung gelegt wird, insbesondere angesichts zunehmender Unsicherheiten bei der Stromverfügbarkeit. Veranstaltungen und Outdoor-Aktivitäten stellen ein weiteres bemerkenswertes Segment dar, dessen Wert im Jahr 2023 zunächst auf 0,9 Milliarden US-Dollar geschätzt wurde und bis 2032 voraussichtlich 1,2 Milliarden US-Dollar erreichen wird; Dieser Sektor unterstreicht die Nachfrage nach tragbaren Stromversorgungslösungen zur Erleichterung von Konzerten, Festivals und Versammlungen im Freien, die stabile Energiequellen für Beleuchtung und Audiogeräte erfordern.

Das Agrarsegment wird im Jahr 2023 auf 0,6 Milliarden US-Dollar geschätzt und soll bis 2032 auf 0,9 Milliarden US-Dollar anwachsen , unterstreicht die Bedeutung zuverlässiger Energie für Bewässerung, Maschinen und Viehhaltung, die für eine höhere Produktivität und Effizienz in der Landwirtschaft von entscheidender Bedeutung ist. Schließlich spiegelt der Telekommunikationssektor mit einem Wert von 0,2 Milliarden US-Dollar im Jahr 2023, der bis 2032 auf 0,5 Milliarden US-Dollar anwächst, die Notwendigkeit einer nachhaltigen Stromversorgung wider, um unterbrechungsfreie Kommunikationsdienste bei möglichen Ausfällen zu gewährleisten. Insgesamt deutet die Marktdynamik im Anwendungssegment des Marktes für dieselbetriebene tragbare konventionelle Aggregate auf einen robusten Wachstumstrend hin, der auf die wesentliche Rolle tragbarer Stromversorgungslösungen in verschiedenen kritischen Anwendungen zurückzuführen ist.

Quelle: Primärforschung, Sekundärforschung, MRFR-Datenbank und Analyst Review

Einblicke in die Marktleistungsbewertung von dieselbetriebenen tragbaren konventionellen Aggregaten

Der Markt für dieselbetriebene tragbare konventionelle Aggregate steht vor einem deutlichen Wachstum, das vor allem auf die unterschiedlichen Nennleistungen zurückzuführen ist Anforderungen in verschiedenen Anwendungen. In der aktuellen Landschaft ist das Nennleistungssegment in Kategorien wie weniger als 5 kW, 5 kW bis 10 kW, 10 kW bis 20 kW, 20 kW bis 50 kW und mehr als 50 kW unterteilt, die jeweils auf unterschiedliche Kundenbedürfnisse zugeschnitten sind . Das Segment von 20 kW bis 50 kW hat sich aufgrund seiner Vielseitigkeit sowohl im privaten als auch im gewerblichen Bereich zu einem wichtigen Faktor entwickelt und ist daher für viele Benutzer die bevorzugte Wahl.

Wer es kompakt magLösungen tendieren häufig zum Bereich unter 5 kW, der sich ideal für kleinere Anwendungen wie Camping oder Veranstaltungen im Freien eignet. Mittlerweile ist die 10-kW- bis 20-kW-Kategorie aufgrund ihrer Zuverlässigkeit in Situationen mit vorübergehender Stromversorgung in Branchen wie dem Baugewerbe und der Telekommunikation von großer Bedeutung. Was die Kategorie über 50 kW betrifft, so ist ihre Dominanz offensichtlich bei industriellen Anwendungen, bei denen eine erhebliche Notstromversorgung unerlässlich ist. Insgesamt spiegelt die Segmentierung des Marktes für dieselbetriebene tragbare konventionelle Aggregate nach Nennleistung ein breites Spektrum an Benutzeranforderungen wider, das von Trends wie einem erhöhten Energiebedarf und der Notwendigkeit zuverlässiger Energielösungen in verschiedenen Sektoren beeinflusst wird.

Einblicke in den Markt für dieselbetriebene tragbare konventionelle Aggregate und Kraftstofftypen

Der Markt für dieselbetriebene tragbare konventionelle Aggregate zeichnet sich vor allem durch seine vielfältigen Kraftstoffarten aus, darunter insbesondere Diesel, Biodiesel und synthetischer Diesel. Im Jahr 2023 wurde der Markt auf 5,2 Milliarden US-Dollar geschätzt, was die steigende Nachfrage nach tragbaren Stromversorgungslösungen in verschiedenen Branchen widerspiegelt. Dieselgeneratoren bleiben aufgrund ihrer Zuverlässigkeit, Effizienz und Kosteneffizienz dominant und sind daher für die meisten Verbraucher und Unternehmen die bevorzugte Wahl. Biodiesel gewinnt als nachhaltige Alternative zunehmend an Bedeutung, da der Schwerpunkt zunehmend auf der Reduzierung von Kohlenstoffemissionen und der Nutzung erneuerbarer Ressourcen liegt und umweltbewusste Benutzer anspricht.

Synthetischer Diesel ist zwar weniger verbreitet, bietet aber potenzielle Leistungsvorteile und eine geringere Umweltbelastung und weckt bei diesen das Interesse konzentriert sich auf fortschrittliche technologische Lösungen. Die Segmentierung innerhalb des Marktes für dieselbetriebene tragbare konventionelle Aggregate weist auf eine Landschaft hin, die von Faktoren wie Vorschriften zur Förderung saubererer Kraftstoffe und Schwankungen der Energiepreise beeinflusst wird und sowohl Herausforderungen als auch Wachstumschancen bietet. Insgesamt spielt die Auswahl des Kraftstofftyps eine entscheidende Rolle bei der Gestaltung der Dynamik und des Umsatzpotenzials des Marktes und verdeutlicht unterschiedliche Präferenzen je nach spezifischen Anwendungen und Umweltaspekten.

Einblicke in den Endverbrauchsmarkt für dieselbetriebene tragbare konventionelle Aggregate

Der Markt für dieselbetriebene tragbare konventionelle Generatoren, der im Jahr 2023 auf 5,2 Milliarden US-Dollar geschätzt wird, zeigt eine vielfältige Landschaft verschiedene Endanwendungen, insbesondere in den Bereichen Wohnen, Gewerbe und Industrie. Das Wohnsegment spielt eine entscheidende Rolle, da immer mehr Haushalte tragbare Generatoren zur Notstromversorgung bei Ausfällen und in Gebieten mit unzuverlässiger Stromversorgung einsetzen. Unterdessen verzeichnet das kommerzielle Segment aufgrund der zunehmenden Abhängigkeit von temporären Energielösungen für Veranstaltungen und Bauarbeiten ein deutliches Wachstum, was seine Bedeutung für Unternehmen unterstreicht.

Das Industriesegment dominiert den Markt, angetrieben durch den Bedarf an kontinuierlichen und zuverlässigen Energiequellen im Bergbau und im Baugewerbe und Produktionsabläufe, um die betriebliche Effizienz sicherzustellen. Da der weltweite Energiebedarf steigt, dürften Innovationen in den Bereichen Kraftstoffeffizienz und Emissionsreduzierung neue Chancen auf diesem Markt eröffnen. Die Marktsegmentierung für dieselbetriebene tragbare konventionelle Aggregate veranschaulicht die Anpassungsfähigkeit und Bedeutung dieser Aggregate in einer Vielzahl von Umgebungen, da sie ein breites Spektrum an Energieanforderungen erfüllen, die für den täglichen Betrieb in allen Sektoren erforderlich sind.

Es wird mit einem Marktwachstum gerechnet, da weiterhin Fortschritte bei der Bewältigung des steigenden Energiebedarfs erzielt werden und den Weg für verbesserte, maßgeschneiderte Lösungen ebnen an spezifische Endbenutzeranforderungen anpassen.

Regionale Einblicke in den Markt für dieselbetriebene tragbare konventionelle Generatoren

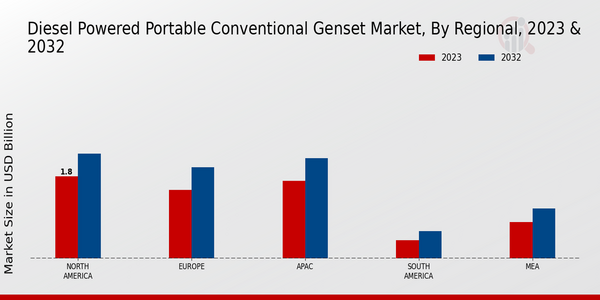

Der Markt für dieselbetriebene tragbare konventionelle Aggregate verzeichnet in verschiedenen Regionen ein stetiges Wachstum, wobei der Gesamtmarktumsatz voraussichtlich steigen wird erreichte 2023 5,2 Milliarden US-Dollar und soll bis 2032 7,2 Milliarden US-Dollar erreichen. Nordamerika hält einen bedeutenden Marktanteil, der im Jahr auf 1,8 Milliarden US-Dollar geschätzt wird 2023 und voraussichtlich bis 2032 auf 2,3 Milliarden US-Dollar wachsen, was die Mehrheitsbeteiligung aufgrund der hohen Nachfrage bei industriellen und kommerziellen Anwendungen widerspiegelt. Europa folgt dicht dahinter mit einer Marktbewertung von 1,5 Milliarden US-Dollar im Jahr 2023, die bis 2032 voraussichtlich auf 2,0 Milliarden US-Dollar steigen wird, was auf strenge Vorschriften für die Energieinfrastruktur zurückzuführen ist.

Die Region Asien-Pazifik wird im Jahr 2023 auf 1,7 Milliarden US-Dollar geschätzt und soll bis 2023 2,2 Milliarden US-Dollar erreichen Das Jahr 2032 bietet erhebliche Wachstumschancen, die durch zunehmende Bauaktivitäten und Urbanisierung verstärkt werden. Unterdessen stellen Südamerika und MEA kleinere Segmente mit Werten von 0,4 Milliarden US-Dollar bzw. 0,8 Milliarden US-Dollar im Jahr 2023 dar, was den Bedarf an verbesserten Energielösungen in diesen Entwicklungsregionen unterstreicht. Die Marktdynamik in diesen Regionen weist auf unterschiedliche Wachstumstreiber und Herausforderungen hin und bietet einzigartige Möglichkeiten für Investitionen und Branchenexpansion.

Quelle: Primärforschung, Sekundärforschung, MRFR-Datenbank und Analyst Review

Hauptakteure und Wettbewerbseinblicke auf den Markt für dieselbetriebene tragbare konventionelle Generatoren:

Der Markt für dieselbetriebene tragbare konventionelle Aggregate ist durch intensiven Wettbewerb und kontinuierliche Innovation gekennzeichnet, da Unternehmen nach Verbesserungen streben ihr Produktangebot so auszubauen, dass es den unterschiedlichsten Kundenbedürfnissen gerecht wird. Dieser Markt wird durch Faktoren wie die wachsende Nachfrage nach zuverlässigen und tragbaren Stromversorgungslösungen in verschiedenen Sektoren, einschließlich Baugewerbe, Landwirtschaft und Notfall-Backup-Anwendungen, angetrieben. Die Akteure der Branche konzentrieren sich zunehmend auf die Verbesserung der Kraftstoffeffizienz, der Emissionskontrolle und der Gesamtleistung, um Marktanteile zu gewinnen. Darüber hinaus erforschen Unternehmen im Zuge der Weiterentwicklung der globalen Energielandschaft fortschrittliche Technologien und Strategien, die mit Nachhaltigkeitszielen im Einklang stehen. Es wird erwartet, dass sich der Wettbewerb auf diesem Markt verschärft, wenn immer mehr Akteure eintreten, was zu größeren Fortschritten und besseren Optionen für die Verbraucher führt.

Pramac hat eine bemerkenswerte Präsenz auf dem Markt für dieselbetriebene tragbare konventionelle Aggregate aufgebaut und ist für seine hohe Qualität bekannt Produkte und ein starkes Engagement für die Kundenzufriedenheit. Das Unternehmen verfügt über ein robustes Vertriebsnetz, das seine Fähigkeit verbessert, einen breiten Kundenstamm effektiv zu erreichen. Die Stärken von Pramac liegen in seinen innovativen Konstruktions- und Fertigungskapazitäten, die es ihm ermöglichen, langlebige und zuverlässige Generatoren herzustellen, die den unterschiedlichen Anforderungen der Kunden gerecht werden. Der Fokus des Unternehmens auf Forschung und Entwicklung ermöglicht es ihm, fortschrittliche Funktionen in seine Stromaggregate zu integrieren und so für mehr Effizienz und Leistung zu sorgen. Darüber hinaus ist Pramacs Engagement für Nachhaltigkeit und die Einhaltung strenger Umweltvorschriften von Vorteil, da Verbraucher zunehmend umweltfreundliche Optionen bevorzugen. Diese Ausrichtung auf Markttrends, kombiniert mit seinem starken Markenruf, verschafft Pramac einen Wettbewerbsvorteil auf dem Markt.

Kohler ist ein etablierter Name auf dem Markt für dieselbetriebene tragbare konventionelle Aggregate, der für die Bereitstellung zuverlässiger und zuverlässiger Lösungen bekannt ist Hochleistungs-Energielösungen. Mit einer Tradition der Innovation bietet Kohler ein vielfältiges Sortiment an tragbaren Generatoren an, die für verschiedene Anwendungen geeignet sind, vom privaten bis zum industriellen Einsatz. Die Stärken des Unternehmens liegen in seinem Engagement für Qualität, Leistung und kundenorientiertem Design. Kohler investiert erheblich in den technologischen Fortschritt und stellt sicher, dass seine Generatoren nicht nur leistungsstark, sondern auch effizient sind und den Umweltstandards entsprechen. Dieses Streben nach Exzellenz spiegelt sich in der Zuverlässigkeit ihrer Produkte wider, die sowohl bei Verbrauchern als auch bei Unternehmen beliebt sind. Der Markenwert von Kohler wird durch sein umfangreiches Servicenetzwerk weiter gestärkt, das Kunden bei Wartung und Support unterstützt und so die Loyalität und das Vertrauen in die Marke fördert. Da sich der Markt ständig weiterentwickelt, ist Kohler weiterhin bestrebt, seine Angebote an die sich ändernden Anforderungen seiner Verbraucherbasis anzupassen.

Zu den wichtigsten Unternehmen auf dem Markt für dieselbetriebene tragbare konventionelle Aggregate gehören:

Entwicklungen in der Branche für dieselbetriebene tragbare konventionelle Generatoren

Die jüngsten Entwicklungen auf dem Markt für dieselbetriebene tragbare konventionelle Aggregate haben die steigende Nachfrage nach zuverlässigen Notstromlösungen deutlich gemacht durch zunehmende Stromknappheit und Umweltaspekte. Unternehmen wie Cummins und Caterpillar haben ihre Produktlinien um effizientere Stromaggregate erweitert und nutzen modernste Technologie zur Leistungssteigerung.

Bei Fusionen und Übernahmen wurden bedeutende Schritte wie die jüngste Übernahme von Kohler zur Stärkung seiner Marktposition festgestellt. In der Zwischenzeit konzentrieren sich Generac und Atlas Copco auf Nachhaltigkeit und führen Aggregate ein, die strengeren Vorschriften und Angeboten entsprechen geringere Emissionen. Diese Verschiebung wirkt sich positiv auf die Unternehmensbewertungen aus und zieht Investitionen an.

Darüber hinaus haben die zunehmende Fernarbeit und die zunehmende Abhängigkeit von digitaler Infrastruktur den Bedarf an tragbaren Stromaggregaten erhöht verschiedenen Branchen, darunter Baugewerbe und Eventmanagement. Branchenführer wie Honda und Wacker Neuson reagieren auf diese Nachfrage, indem sie innovativere und kompaktere und vielseitigere Stromaggregate anbieten.

Insgesamt deuten diese Trends auf eine dynamische Marktlandschaft hin, in der sich die großen Akteure aktiv an die sich verändernden Verbraucherbedürfnisse und Vorschriften anpassen Landschaften im Bereich Dieselaggregate.

Einblicke in die Marktsegmentierung tragbarer konventioneller Generatoren mit Dieselantrieb

Marktanwendungsausblick für dieselbetriebene tragbare konventionelle Generatoren

Marktausblick für die Leistungsbewertung tragbarer konventioneller Dieselaggregate

Ausblick auf den Markt für dieselbetriebene tragbare konventionelle Genset-Kraftstofftypen

Endverbrauchsaussichten für dieselbetriebene tragbare konventionelle Generatoren

Regionaler Ausblick auf den Markt für dieselbetriebene tragbare konventionelle Generatoren

Kindly complete the form below to receive a free sample of this Report

“This is really good guys. Excellent work on a tight deadline. I will continue to use you going forward and recommend you to others. Nice job”

“Thanks. It’s been a pleasure working with you, please use me as reference with any other Intel employees.”

“Thanks for sending the report it gives us a good global view of the Betaïne market.”

“Thank you, this will be very helpful for OQS.”

“We found the report very insightful! we found your research firm very helpful. I'm sending this email to secure our future business.”

“I am very pleased with how market segments have been defined in a relevant way for my purposes (such as "Portable Freezers & refrigerators" and "last-mile"). In general the report is well structured. Thanks very much for your efforts.”

“I have been reading the first document or the study, ,the Global HVAC and FP market report 2021 till 2026. Must say, good info! I have not gone in depth at all parts, but got a good indication of the data inside!”

“We got the report in time, we really thank you for your support in this process. I also thank to all of your team as they did a great job.”