Einen Kommentar hinterlassen

Request Free Sample

×

Diesel Fired Construction Generator Set Market

ID: MRFR/EnP/31579-HCR

128 Pages

February 2026

Marktforschungsbericht für dieselbetriebene Baugeneratorsätze nach Anwendung (Bauwesen, Bergbau, Öl und Gas, Fertigung), nach Nennleistung (unter 100 kVA, 100 kVA bis 500 kVA, über 500 kVA), nach Kühlsystem (luftgekühlt, flüssigkeitsgekühlt), nach Endverbrauch (Wohngebäude, Gewerbe, Industrie) und nach Region (Nordamerika, Europa, Südamerika, Asien-Pazifik, Naher Osten und Afrika) – Prognose bis 2034

Globaler Marktüberblick für dieselbetriebene Baustromaggregate /

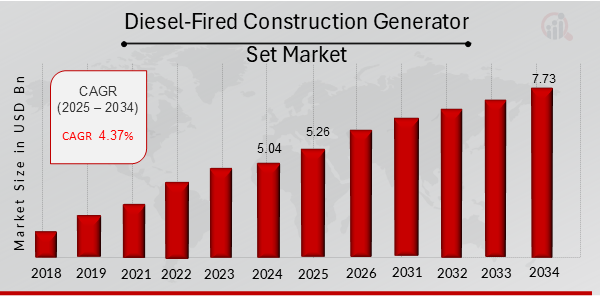

Laut MRFR-Analyse wurde die Marktgröße für dieselbetriebene Baugeneratoren auf 4,43 (Milliarden US-Dollar) geschätzt ) im Jahr 2022. Die Branche der dieselbetriebenen Baustromaggregate wird voraussichtlich von 4,63 (Milliarden US-Dollar) im Jahr 2023 auf 6,8 (Milliarden US-Dollar) wachsen Milliarden) bis 2032. Die CAGR (Wachstumsrate) des Marktes für dieselbetriebene Baustromaggregate wird im Prognosezeitraum (2024 – 2032) voraussichtlich bei etwa 4,37 % liegen.

Wichtige Markttrends für dieselbetriebene Baustromaggregate hervorgehoben

Der Markt für mit Dieselkraftstoff betriebene Baustromgeneratoren verzeichnet aufgrund einer steigenden Zahl von Bauarbeiten ein Wachstum Projekte und ein Bedarf an effektiven Energiequellen in abgelegenen Gebieten. Es wird davon ausgegangen, dass die Nachfrage nach Baugrundstücken selbst in Entwicklungsregionen nicht von der Einstellung der Bautätigkeit in solchen Märkten abhängig ist, insbesondere durch zunehmende Aktivitäten, was einen großen Marktimpuls darstellt. Darüber hinaus sind einige der Technologien, die die Emissionseffizienz der Generatoren verbessern, auch in die Generatoren eingebaut, was ebenfalls Raum für Marktwachstum bietet. Mit der Erholung der Bauindustrie nach einigen globalen Einsätzen greifen Unternehmen für betriebliche Zwecke auf Dieselgeneratoren zurück. Daher besteht eine der Möglichkeiten, die in diesem Bereich genutzt werden können, darin, dieselbasierte Generatoren und erneuerbare Energiequellen zu nutzen, um Hybridgeneratoren zu entwickeln.

Mit diesem Ansatz kann die Energieeffizienz verbessert und der CO2-Fußabdruck verringert werden, was für Menschen interessant ist sich um die Umwelt kümmern. In diesen Bereichen besteht Wachstumspotenzial, da eine wachsende Nachfrage nach nachhaltigen Lösungen und Vorschriften für sauberere Energie besteht. Außerdem dürfte die Nachfrage nach tragbaren Stromaggregaten zunehmen, da kleinere Energielösungen mobil sind, was für kleinere Baustellen erforderlich ist. Trends deuten darauf hin, dass es einen Trend hin zu intelligenten Generatoren gibt, die über ausgefeilte Überwachungssysteme und IoT verfügen. Mit diesen Innovationen können unter anderem die Leistung in Echtzeit überwacht, vorausschauende Wartungen durchgeführt und die betriebliche Effizienz verbessert werden.

Der Trend auf dem Markt ermöglicht es den Unternehmen, ihre Produktfunktionen zu verfeinern, um den Erwartungen der Kunden gerecht zu werden sind auf der Suche nach effektiven und dennoch grünen Stromlösungen. Dies ist ein Beispiel für den internen Wandel im Bausektor, der zu dem Schluss kam, dass der Generatormarkt und das Segment der SV-Unterstützung aufgrund neuer Technologien und Umweltfaktoren, die sich auf Dieselgeneratoren auswirken, deutlich wachsen werden.

Quelle: Primärforschung, Sekundärforschung, MRFR-Datenbank und Analyst Review

Markttreiber für dieselbetriebene Baustromaggregate

Steigende Nachfrage nach zuverlässiger Stromversorgung im Baugewerbe

Der Markt für dieselbetriebene Baustromaggregate verzeichnet aufgrund der steigenden Nachfrage nach zuverlässiger Energie ein erhebliches Wachstum Quellen in der Bautätigkeit. Da Bauprojekte in verschiedenen Sektoren, darunter Wohn-, Gewerbe- und Infrastrukturprojekte, immer weiter zunehmen, ist die Notwendigkeit einer effizienten und zuverlässigen Energieerzeugung von größter Bedeutung. Dieselbetriebene Stromaggregate stellen eine robuste Lösung dar, da sie eine hohe Leistungsabgabe und Langlebigkeit bieten und sich daher ideal für Baustellen eignen, auf denen Strom möglicherweise nicht ohne weiteres verfügbar ist.

Die Fähigkeit dieser Generatoren, unter rauen Bedingungen zu arbeiten und einen kontinuierlichen Stromstrom zu liefern, ist entscheidend für die Minimierung von Ausfallzeiten und Steigerung der Produktivität. Darüber hinaus werden im Zuge der fortschreitenden Urbanisierung und Industrialisierung immer mehr Bauprojekte initiiert, was die Nachfrage nach dieselbetriebenen Generatoren weiter steigert. Dieser Trend wird dadurch unterstützt, dass Regierungen und private Einrichtungen erhebliche Ressourcen für die Entwicklung der Infrastruktur bereitstellen, was zuverlässige Stromversorgungslösungen erfordert, was sich positiv auf das Marktwachstum für dieselbetriebene Baustromaggregate auswirkt.

Technologische Fortschritte steigern die Effizienz

Der Markt für dieselbetriebene Baustromaggregate wird auch durch ständige technologische Fortschritte vorangetrieben, die die Effizienz verbessern und Leistung von Dieselgeneratoren. Innovationen wie fortschrittliche Motorkonstruktionen, Verbesserungen der Kraftstoffeffizienz und abgestufte Emissionsvorschriften tragen zur Entwicklung saubererer und effizienterer Stromaggregate bei. Hersteller stellen jetzt Generatoren mit verbessertem Kraftstoffverbrauch her und stellen so sicher, dass Bauunternehmen ihre Geräte kosteneffizienter betreiben und gleichzeitig ihre Umweltbelastung minimieren können.

Darüber hinaus ermöglicht die Integration intelligenter Technologien wie Fernüberwachung und vorausschauende Wartungssysteme eine bessere Verwaltung und Leistungsoptimierung von Stromaggregaten im Einklang mit dem wachsenden Trend zur Nachhaltigkeit in der Baupraxis. Diese technologische Entwicklung ist ein entscheidender Treiber für das Marktwachstum, da sie den sich verändernden Anforderungen von Bauunternehmen gerecht wird, die zuverlässige und effiziente Energielösungen suchen.

Unterstützende Regierungsrichtlinien und Infrastrukturinvestitionen

Unterstützende staatliche Maßnahmen und erhebliche Investitionen in die Infrastrukturentwicklung sind die wichtigsten Wachstumstreiber des dieselbetriebenen Baugenerators Stellen Sie die Marktbranche ein. Regierungen auf der ganzen Welt konzentrieren sich zunehmend auf die Verbesserung der Infrastruktur zur Unterstützung des Wirtschaftswachstums, einschließlich der Modernisierung von Straßen, Brücken und öffentlichen Versorgungseinrichtungen. Dieser Fokus auf Infrastrukturprojekte führt zu einer erhöhten Nachfrage nach dieselbetriebenen Generatoren, die den notwendigen Strom zur Unterstützung dieser Großprojekte liefern können.

Darüber hinaus beleben verschiedene staatliche Initiativen, die den Bausektor durch Fördermittel und Anreize fördern sollen, den Markt zusätzlich. Richtlinien, die sich für sauberere Energielösungen einsetzen und gleichzeitig die Notwendigkeit einer zuverlässigen Stromversorgung für Bauprojekte anerkennen, dürften ein Umfeld schaffen, das die Verbreitung von Dieselgeneratoren begünstigt. Daher spielen dieser unterstützende Regulierungsrahmen und das Engagement für Infrastrukturinvestitionen eine wichtige Rolle bei der Förderung der Marktexpansion.

Marktsegmenteinblicke für dieselbetriebene Baustromaggregate

Einblicke in die Marktanwendung von dieselbetriebenen Baustromaggregaten

Das Anwendungssegment des Marktes für dieselbetriebene Baustromaggregate verzeichnet ein bemerkenswertes Wachstum, das hauptsächlich durch die verursacht wird zunehmende Abhängigkeit von Dieselgeneratoren in verschiedenen Branchen. Im Jahr 2023 wurde der Gesamtmarkt auf etwa 4,63 Milliarden US-Dollar geschätzt und soll bis 2032 etwa 6,8 Milliarden US-Dollar erreichen, was auf einen robusten Aufwärtstrend hindeutet. Innerhalb dieses Segments wurde die Mehrheitsbeteiligung in der Baukategorie beobachtet, die im Jahr 2023 einen Wert von 1,85 Milliarden US-Dollar hatte und bis 2032 voraussichtlich auf 2,67 Milliarden US-Dollar steigen wird. Dieses Wachstum ist auf den Anstieg der Bauaktivitäten weltweit zurückzuführen, wo Dieselgeneratoren von entscheidender Bedeutung sind Antrieb von Werkzeugen und Maschinen auch an abgelegenen Orten.

Dicht darauf folgt das Bergbausegment, das im Jahr 2023 einen Wert von 1,2 Milliarden US-Dollar hat und voraussichtlich auf 1,77 US-Dollar wachsen wird Dies unterstreicht den Bedarf des Sektors an zuverlässigen Energiequellen in anspruchsvollen Umgebungen, die die Bedeutung von Dieselgeneratoren weiter festigen Rolle im Bergbaubetrieb. Auch die Öl- und Gasindustrie spielte eine wichtige Rolle, mit einem Wert von 1,05 Milliarden US-Dollar im Jahr 2023, der voraussichtlich auf 1,48 Milliarden US-Dollar im Jahr 2032 anwachsen wird. Das Wachstum dieses Segments wird durch die Notwendigkeit der Stromversorgung bei der Ölexploration und -verarbeitung angetrieben Die Nachfrage nach beständigen und robusten Generatoren bleibt hoch.

Das Fertigungssegment ist zwar vergleichsweise kleiner, hat aber im Jahr 2023 einen Wert von 0,53 Milliarden US-Dollar und wird voraussichtlich auf 0,88 Milliarden US-Dollar steigen 2032 Milliarden US-Dollar betragen, spiegelt die wesentliche Notwendigkeit einer unterbrechungsfreien Stromversorgung wider, um Produktionslinien und -betriebe aufrechtzuerhalten. Insgesamt spiegeln die Erkenntnisse einen Markttrend wider, bei dem dieselbetriebene Generatoren branchenübergreifend immer wichtiger werden, und verdeutlichen das Potenzial für nachhaltiges Wachstum und technologische Fortschritte zur weiteren Verbesserung der betrieblichen Effizienz. Die Robustheit dieser Zahlen verdeutlicht die starke Nachfrage nach Strom im Zuge des weiteren Wirtschaftswachstums und verdeutlicht eine erhebliche Chance für die Interessengruppen im Markt für dieselbetriebene Baustromaggregate, insbesondere im Anwendungssegment.

pspan style="Quelle: Primärforschung, Sekundärforschung, MRFR-Datenbank und Analyst Review

Einblicke in die Leistungsbewertung des Marktes für dieselbetriebene Baustromaggregate

Der Markt für dieselbetriebene Baustromaggregate wird zunehmend von seiner Leistungssegmentierung geprägt, die eine Rolle spielt spielen eine entscheidende Rolle bei der Deckung des unterschiedlichen Energiebedarfs in der Bauindustrie. Ab 2023 wies der Gesamtmarkt eine signifikante Bewertung auf, was die stetige Abhängigkeit von dieselbetriebenen Generatoren in verschiedenen Anwendungen widerspiegelt. Zu den Untersegmenten der Nennleistung gehören unter 100 kVA, 100 kVA bis 500 kVA und über 500 kVA, die jeweils individuelle Betriebsanforderungen erfüllen. Der BeloDas w-100-kVA-Segment richtet sich in erster Linie an kleine Betriebe, bei denen kompakte und effiziente Lösungen erforderlich sind, während die 100-kVA- bis 500-kVA-Reihe weithin für ihre Vielseitigkeit bekannt ist und mittelgroße Projekte unterstützt, die mehr Leistung und Haltbarkeit erfordern.

Im Vergleich dazu ist das Segment über 500 kVA für große Bauprojekte unerlässlich und bietet robuste Energielösungen, die dies gewährleisten unterbrechungsfreien Betrieb. Diese wesentlichen Kategorisierungen auf dem Markt für dieselbetriebene Baustromaggregate fördern eine verbesserte betriebliche Effizienz und Zuverlässigkeit und erfüllen die kritischen Anforderungen an Kraftstoffeffizienz, Kosteneffizienz und Nachhaltigkeit, da die Bauaktivitäten weiter zunehmen. Erkenntnisse aus den Marktdaten für dieselbetriebene Baustromaggregate deuten auf einen wachsenden Trend zur Einführung fortschrittlicher Technologien hin, um die Leistung zu verbessern und strenge Umweltvorschriften einzuhalten.

Einblicke in den Markt für Kühlsysteme für dieselbetriebene Baustromaggregate

Das Kühlsystemsegment des Marktes für dieselbetriebene Baustromaggregate spielt eine entscheidende Rolle bei der Gewährleistung der betrieblichen Effizienz und Zuverlässigkeit. Im Jahr 2023 wird der Gesamtmarkt auf 4,63 Milliarden US-Dollar geschätzt und wird voraussichtlich wachsen, was einen größeren Spielraum für Marktwachstum widerspiegelt. Die Marktsegmentierung zeigt Schlüsselkomponenten wie luftgekühlte und flüssigkeitsgekühlte Systeme, die jeweils unterschiedliche Vorteile in verschiedenen Anwendungen aufweisen. Luftgekühlte Kühlsysteme sind für ihre Einfachheit und ihren minimalen Wartungsaufwand bekannt und daher eine beliebte Wahl in Umgebungen mit ausreichender Luftzirkulation.

Umgekehrt werden flüssigkeitsgekühlte Systeme wegen ihrer überlegenen Wärmeableitung bevorzugt, die bei hoher Leistung von entscheidender Bedeutung ist Szenarien und beeinflusst dadurch die Gesamtleistung des Generators erheblich. Das weltweite Wachstum der Bauaktivitäten ist neben der steigenden Nachfrage nach zuverlässigen Stromquellen an abgelegenen Standorten ein Haupttreiber. Herausforderungen wie Umweltvorschriften und Ausrüstungskosten können sich auf die Marktentwicklung auswirken, doch die kontinuierliche Innovation bei Kühltechnologien bietet erhebliche Chancen für Fortschritte auf dem Markt für dieselbetriebene Baustromaggregate.

Zusammengenommen bilden diese Erkenntnisse ein umfassendes Verständnis der Relevanz und des Potenzials des Kühlsystemsegments innerhalb der breiteren Marktlandschaft .

Einblicke in den Endverbrauchsmarkt für dieselbetriebene Baustromaggregate

Der Markt für dieselbetriebene Baustromaggregate erreichte im Jahr 2023 einen Wert von 4,63 Milliarden US-Dollar, was seine Bedeutung widerspiegelt in verschiedenen Endverbrauchssegmenten, darunter Wohn-, Gewerbe- und Industrieanwendungen. Bei der Nutzung in Wohngebieten besteht vor allem bei Stromausfällen eine stetige Nachfrage nach Energiezuverlässigkeit, was ihre Bedeutung für die Sicherstellung einer kontinuierlichen Stromversorgung für wichtige Hausaufgaben verdeutlicht. Auch der kommerzielle Sektor spielt eine entscheidende Rolle, da Unternehmen häufig zuverlässige Backup-Lösungen benötigen, um den Betrieb aufrechtzuerhalten, insbesondere in Branchen wie dem Einzelhandel und dem Gastgewerbe.

Das Industriesegment dominiert den Markt, angetrieben durch den ständig steigenden Bedarf an unterbrechungsfreier Stromversorgung auf Baustellen und Produktionsanlagen, in denen die Produktivität von der Stromverfügbarkeit abhängt. Diese Segmente unterstreichen gemeinsam die entscheidende Rolle dieselbetriebener Generatoren bei der Bereitstellung konsistenter Energielösungen und haben großen Einfluss auf den Umsatz des Marktes für dieselbetriebene Baustromaggregate. Mit zunehmenden Bauaktivitäten und einem Fokus auf Energiekontinuität ist der Markt auf ein allmähliches Wachstum eingestellt, während die Segmentierung Einblicke in spezifische Anforderungen und Chancen bietet, die in verschiedenen Branchen vorherrschen.

Regionale Einblicke in den Markt für dieselbetriebene Baugeneratoren

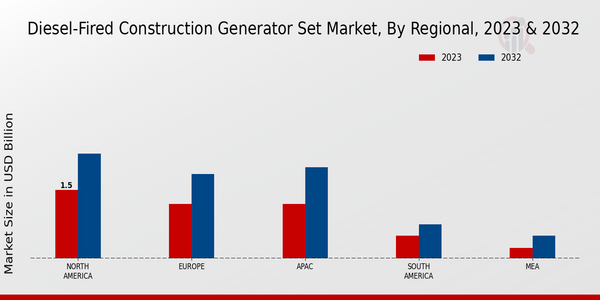

Es wird erwartet, dass der Markt für dieselbetriebene Baugeneratoren in verschiedenen Regionen ein deutliches Wachstum verzeichnen wird, was die Bedeutung unterstreicht der dieselbetriebenen Geräte im Baugewerbe. Im Jahr 2023 liegt Nordamerika mit einem Marktwert von 1,5 Milliarden US-Dollar an der Spitze, was eine starke Nachfrage widerspiegelt, die wahrscheinlich auf laufende Bauprojekte und Infrastrukturverbesserungen zurückzuführen ist. Europa folgt mit einem Wert von 1,2 Milliarden US-Dollar dicht dahinter, wobei Vorschriften zur Förderung einer effizienten Energienutzung zusätzliche Impulse für das Marktwachstum geben. Für die APAC-Region, deren Wert ebenfalls auf 1,2 Milliarden US-Dollar geschätzt wird, wird aufgrund zunehmender Bauaktivitäten und Urbanisierungstendenzen ein schnelles Wachstum erwartet.

Südamerika und die MEA-Regionen stellen kleinere Teile des Marktes dar, der auf 0,5 Milliarden US-Dollar bzw. 0,23 US-Dollar geschätzt wird Im Jahr 2023 werden es voraussichtlich 2,5 Milliarden US-Dollar sein, es handelt sich jedoch um aufstrebende Märkte mit erheblichem Potenzial aufgrund verstärkter Stadtentwicklungsinitiativen und verstärkter Industrieaktivitäten. Insgesamt spiegeln die Marktstatistiken für dieselbetriebene Baustromaggregate eine vielfältige Landschaft wider, wobei Nordamerika und Europa große Marktanteile halten, während APAC aufgrund der Baunachfrage und Urbanisierung ein erhebliches Wachstumspotenzial aufweist.

Quelle: Primärforschung, Sekundärforschung, MRFR-Datenbank und Analyst Review

Hauptakteure und Wettbewerbseinblicke auf den Markt für dieselbetriebene Baugeneratoren:

Der Markt für dieselbetriebene Baustromaggregate hat sich im letzten Jahrzehnt aufgrund der steigenden Nachfrage erheblich weiterentwickelt Zuverlässige Stromversorgung bei Bau- und Infrastrukturentwicklungsprojekten. Während der Markt wächst, nutzen verschiedene Akteure fortschrittliche Technologie und innovative Strategien, um ihr Angebot zu verbessern und den sich verändernden Bedürfnissen der Kunden gerecht zu werden. Wettbewerbseinblicke zeigen eine Landschaft, die durch eine Mischung aus etablierten Akteuren und aufstrebenden Unternehmen gekennzeichnet ist, die alle danach streben, durch Differenzierung in Produktqualität, Kundenservice und technologische Innovation Marktanteile zu gewinnen. Auch das Zusammenspiel von Lieferkettendynamik, regulatorischen Rahmenbedingungen und regionalen Nachfrageschwankungen spielt eine entscheidende Rolle bei der Gestaltung des Wettbewerbsumfelds. Unternehmen konzentrieren sich zunehmend auf Nachhaltigkeit und Effizienz, Faktoren, die angesichts zunehmender Umweltbedenken für Kunden immer wichtiger werden und somit Kaufentscheidungen beeinflussen.

Yanmar hat sich vor allem aufgrund seines Engagements eine bemerkenswerte Präsenz auf dem Markt für dieselbetriebene Baustromaggregate aufgebaut zur Entwicklung von Hochleistungsmotoren, die für ihre Zuverlässigkeit und Kraftstoffeffizienz bekannt sind. Das Unternehmen hat sich auf die Integration fortschrittlicher Technologien in seine Stromaggregate konzentriert und bietet seinen Kunden Energielösungen, die strenge betriebliche Anforderungen erfüllen. Die Stärke von Yanmar liegt in seinen strengen Qualitätskontrollprozessen und seiner Fähigkeit, personalisierte Lösungen anzubieten, die auf spezifische Projektanforderungen zugeschnitten sind. Dieser kundenorientierte Ansatz hat es Yanmar ermöglicht, langfristige Beziehungen zu großen Baufirmen und Auftragnehmern aufzubauen. Der Ruf der Marke für Langlebigkeit und Effektivität in unterschiedlichen Umgebungen hat ihre Wettbewerbsposition weiter gestärkt und sie zur bevorzugten Wahl für viele gemacht, die zuverlässige Stromquellen in der Bauindustrie suchen.

KOHLER hat sich einen bedeutenden Teil des Marktes für dieselbetriebene Baustromaggregate gesichert und ist für seine Innovationen bekannt und robustes Produktportfolio. Das Unternehmen zeichnet sich durch die Bereitstellung von Generatoren aus, die leistungsstarke Leistung mit benutzerfreundlichen Funktionen kombinieren und sowohl für große Bauprojekte als auch für kleinere Anwendungen geeignet sind. KOHLER legt großen Wert auf technische Exzellenz und investiert in Forschung und Entwicklung, um die Effizienz und Haltbarkeit seiner Produkte kontinuierlich zu verbessern. Das umfassende Servicenetzwerk der Marke stellt sicher, dass Kunden zeitnahen Support und Wartung erhalten und festigt so ihr Vertrauen in das Unternehmen. Das Engagement von KOHLER für Nachhaltigkeit zeigt sich in seinen umweltfreundlichen Lösungen und ist für einen Markt, der sich zunehmend auf die Reduzierung der Umweltbelastung konzentriert, noch attraktiver. Diese Kombination aus Zuverlässigkeit, Innovation und exzellentem Service positioniert KOHLER als einen wichtigen Akteur im Wettbewerbsumfeld dieselbetriebener Baustromaggregate.

Zu den wichtigsten Unternehmen auf dem Markt für dieselbetriebene Baustromaggregate gehören:

- Yanmar

- KOHLER

- Wärtsilä

- Perkins

- Cummins

- Himoinsa

- Atlas Copco

- FG Wilson

- Caterpillar

- Honda

- Generac

- Volvo Penta

- MTU

- Doosan

Entwicklungen in der Branche für dieselbetriebene Baustromaggregate

Die jüngsten Entwicklungen auf dem Markt für dieselbetriebene Baustromaggregate deuten auf eine wachsende Betonung nachhaltiger Praktiken und der Einhaltung gesetzlicher Vorschriften hin . Unternehmen wie Caterpillar und Cummins entwickeln Innovationen hin zu effizienteren und umweltfreundlicheren Dieselmotoren als Reaktion auf die Verschärfung zMissionsstandards. Zu den bemerkenswerten aktuellen Ereignissen gehört die gestiegene Nachfrage nach Notstromsystemen angesichts zunehmender Naturkatastrophen, was das Marktpotenzial für Unternehmen wie Atlas Copco und Generac erheblich steigert.

Fusionen und Übernahmen bleiben relevant; Berichten zufolge erwägen Yanmar und Doosan strategische Partnerschaften zur Erweiterung ihres Marktangebots, während Cummins an Gesprächen beteiligt war, die darauf abzielten, sein Portfolio durch mögliche Übernahmen zu erweitern. Auch die Marktbewertung wichtiger Akteure ist gestiegen, was auf verstärkte Investitionen in technologische Fortschritte und die wachsende Nachfrage nach zuverlässigen Stromversorgungslösungen in verschiedenen Sektoren zurückzuführen ist, was auf eine positive Entwicklung für Unternehmen wie Wärtsilä hindeutet. und Perkins.

Während sich die Landschaft weiterentwickelt, positionieren sich Unternehmen strategisch, um Chancen zu nutzen, die sich aus der sich ändernden Marktdynamik ergeben, und so bedeutende Ergebnisse zu erzielen Auswirkungen sowohl auf regionaler als auch auf globaler Ebene.

Einblicke in die Marktsegmentierung von dieselbetriebenen Baugeneratorsätzen

Marktanwendungsausblick für dieselbetriebene Baustromaggregate

- Konstruktion

- Mining

- Öl und Gas

- Herstellung

Marktausblick für die Leistungsbewertung von dieselbetriebenen Baustromaggregaten

- Unter 100 kVA

- 100 kVA bis 500 kVA

- Über 500 kVA

Marktausblick für dieselbetriebene Baustromaggregate und Kühlsysteme

- Luftgekühlt

- Flüssigkeitsgekühlt

Endverbrauchsaussichten für dieselbetriebene Baustromaggregate

- Residential

- Kommerziell

- Industrial

Regionaler Ausblick auf den Markt für dieselbetriebene Baugeneratoren

- Nordamerika

- Europa

- Südamerika

- Asien-Pazifik

- Naher Osten und Afrika

FAQs

What is the projected market valuation for the Diesel-Fired Construction Generator Set Market in 2035?

The projected market valuation for the Diesel-Fired Construction Generator Set Market in 2035 is 8.065 USD Billion.

What was the overall market valuation for the Diesel-Fired Construction Generator Set Market in 2024?

The overall market valuation for the Diesel-Fired Construction Generator Set Market in 2024 was 5.037 USD Billion.

What is the expected CAGR for the Diesel-Fired Construction Generator Set Market during the forecast period 2025 - 2035?

The expected CAGR for the Diesel-Fired Construction Generator Set Market during the forecast period 2025 - 2035 is 4.37%.

Which companies are considered key players in the Diesel-Fired Construction Generator Set Market?

Key players in the Diesel-Fired Construction Generator Set Market include Caterpillar, Cummins, Generac, Kohler, MTU, Perkins, Wacker Neuson, Atlas Copco, and Honda.

What are the projected valuations for the Construction segment of the Diesel-Fired Construction Generator Set Market by 2035?

The projected valuation for the Construction segment of the Diesel-Fired Construction Generator Set Market is expected to reach 2.5 USD Billion by 2035.

How does the valuation of the Mining segment change from 2024 to 2035?

The valuation of the Mining segment is anticipated to increase from 1.0 USD Billion in 2024 to 1.5 USD Billion by 2035.

What is the expected market size for the Above 500 kVA power rating segment by 2035?

The expected market size for the Above 500 kVA power rating segment is projected to be 2.85 USD Billion by 2035.

What are the anticipated valuations for the Air-Cooled cooling system segment by 2035?

The anticipated valuation for the Air-Cooled cooling system segment is expected to reach 3.999 USD Billion by 2035.

What is the projected market size for the Industrial end-use segment by 2035?

The projected market size for the Industrial end-use segment is expected to be 3.765 USD Billion by 2035.

How does the valuation of the Residential end-use segment change from 2024 to 2035?

The valuation of the Residential end-use segment is expected to increase from 1.5 USD Billion in 2024 to 2.4 USD Billion by 2035.

Kostenloses Muster herunterladen

Bitte füllen Sie das folgende Formular aus, um ein kostenloses Muster dieses Berichts zu erhalten

Customer Stories

“This is really good guys. Excellent work on a tight deadline. I will continue to use you going forward and recommend you to others. Nice job”

Noah Malgeri

Co-Founder

“Thanks. It’s been a pleasure working with you, please use me as reference with any other Intel employees.”

Joseph Aguayo

Sales Operations & Pricing Manager

“Thanks for sending the report it gives us a good global view of the Betaïne market.”

Peter Groot koerkamp

Account and Business Manager

“Thank you, this will be very helpful for OQS.”

La Terria Dodd

Program Support Specialist

“We found the report very insightful! we found your research firm very helpful. I'm sending this email to secure our future business.”

Younghwan Choi

Senior Retail Manager

“I am very pleased with how market segments have been defined in a relevant way for my purposes (such as "Portable Freezers & refrigerators" and "last-mile"). In general the report is well structured. Thanks very much for your efforts.”

Mark Irwin

Management Consultant

“I have been reading the first document or the study, ,the Global HVAC and FP market report 2021 till 2026. Must say, good info! I have not gone in depth at all parts, but got a good indication of the data inside!”

Rob Kooiker

Group Product Manager HVAC & Fire Protection GMA

“We got the report in time, we really thank you for your support in this process. I also thank to all of your team as they did a great job.”

Akif Moroglu

Strategy & Business Development Director

Fallstudie

Aerospace & Defense