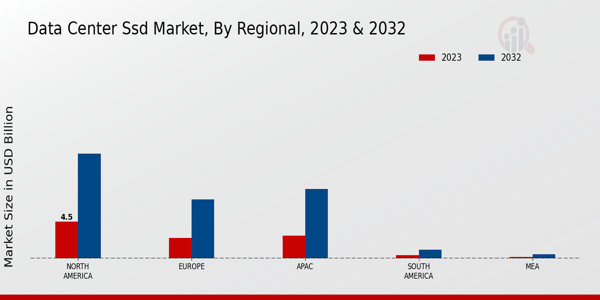

Technologische Fortschritte bei SSDs

Technologische Fortschritte in der SSD-Technologie sind ein entscheidender Treiber für den Markt für Data Center SSDs. Innovationen wie die 3D NAND-Technologie und NVMe-Schnittstellen haben die Leistung und Effizienz von SSDs erheblich verbessert. Diese Fortschritte ermöglichen höhere Speicherkapazitäten und schnellere Datenübertragungsraten, wodurch SSDs für Anwendungen in Rechenzentren attraktiver werden. Die Einführung der PCIe 4.0- und die erwarteten PCIe 5.0-Standards werden voraussichtlich die SSD-Leistung weiter steigern und möglicherweise die Datenübertragungsgeschwindigkeiten verdoppeln. Da Rechenzentren bestrebt sind, ihre Abläufe zu optimieren und die Latenz zu reduzieren, wird die Einführung dieser fortschrittlichen SSD-Technologien voraussichtlich beschleunigt, was den Markt für Data Center SSDs antreiben wird.

Übernahme von Cloud-Computing-Diensten

Die rasche Einführung von Cloud-Computing-Diensten hat einen erheblichen Einfluss auf den Markt für SSDs in Rechenzentren. Da Unternehmen zu cloudbasierten Lösungen migrieren, ist die Nachfrage nach leistungsstarken Speichersystemen gestiegen. Cloud-Dienstanbieter investieren zunehmend in SSD-Technologie, um ihre Dienstleistungsangebote zu verbessern, was schnellere Datenabrufe und ein verbessertes Benutzererlebnis gewährleistet. Berichten zufolge wird der Markt für Cloud-Computing bis 2025 voraussichtlich auf über 800 Milliarden USD wachsen, was direkt mit der steigenden Nachfrage nach SSDs in Rechenzentren korreliert. Dieser Trend unterstreicht die entscheidende Rolle von SSDs bei der Unterstützung der Infrastruktur von Cloud-Diensten und treibt somit das Wachstum des Marktes für SSDs in Rechenzentren voran.

Zunehmendes Datenvolumen und Komplexität

Das exponentielle Wachstum der von Unternehmen generierten Daten ist ein Haupttreiber für den Markt für SSDs in Rechenzentren. Da Organisationen zunehmend auf Datenanalysen, maschinelles Lernen und künstliche Intelligenz angewiesen sind, steigt das Volumen und die Komplexität der Daten weiter an. Laut aktuellen Schätzungen wird die Datenerstellung bis 2025 voraussichtlich 175 Zettabyte erreichen. Dieser Anstieg erfordert fortschrittliche Speicherlösungen, die große Datensätze effizient verwalten können. SSDs, mit ihrer überlegenen Geschwindigkeit und Zuverlässigkeit, werden zur bevorzugten Wahl für Rechenzentren. Der Bedarf an schnellem Zugriff auf große Datenmengen zwingt Rechenzentren dazu, SSDs anstelle von herkömmlichen Festplatten zu übernehmen, was den Markt für SSDs in Rechenzentren vorantreibt.

Kostenreduzierung und Leistungsoptimierung

Der Bedarf an Kostenreduzierung und Leistungsoptimierung ist ein wesentlicher Treiber für den Markt für SSDs in Rechenzentren. Während Rechenzentren bestrebt sind, die Betriebseffizienz zu steigern, wird der Übergang von herkömmlichen Festplatten zu SSDs immer deutlicher. SSDs bieten, obwohl sie zunächst teurer sind, aufgrund ihrer Langlebigkeit, Energieeffizienz und reduzierten Wartungskosten niedrigere Gesamtkosten im Besitz. Die Leistungs Vorteile von SSDs, einschließlich schnellerer Bootzeiten und schnellerem Datenzugriff, tragen zu allgemeinen Produktivitätssteigerungen bei. Da Organisationen versuchen, Leistung und Kosten in Einklang zu bringen, wird der Übergang zu SSDs voraussichtlich anhalten und den Markt für SSDs in Rechenzentren weiter vorantreiben.

Wachsende Fokussierung auf Datensicherheit und Compliance

Der zunehmende Fokus auf Datensicherheit und regulatorische Compliance treibt den Markt für SSDs in Rechenzentren an. Organisationen werden sich der Risiken, die mit Datenverletzungen verbunden sind, zunehmend bewusst und investieren in sichere Speicherlösungen. SSDs bieten verbesserte Sicherheitsfunktionen wie Verschlüsselung und sichere Löschmöglichkeiten, die für den Schutz sensibler Informationen unerlässlich sind. Mit Vorschriften wie der DSGVO und dem CCPA, die strenge Anforderungen an den Datenschutz stellen, sind Unternehmen gezwungen, Speicherlösungen zu übernehmen, die die Compliance gewährleisten. Dieser Trend wird voraussichtlich die Nachfrage nach SSDs in Rechenzentren steigern, da Organisationen Sicherheit in ihren Speicherstrategien priorisieren, was den Markt für SSDs in Rechenzentren beeinflusst.