Einen Kommentar hinterlassen

Request Free Sample

×

Bow Stern Thrusters Market

ID: MRFR/Equip/28856-HCR

100 Pages

February 2026

Marktforschungsbericht für Bug- und Heckstrahlruder nach Antriebstyp (Bugstrahlruder, Heckstrahlruder), nach Steuerungstyp (manuelle Steuerung, automatische Steuerung), nach Energiequelle (elektrisch, hydraulisch, Diesel), nach Schiffstyp (Handelsschiffe, Passagierschiffe, Marineschiffe), nach Strahlruderdesign (Tunnelstrahlruder, Azimutstrahlruder, einziehbare Strahlruder) und nach Region (Nordamerika, Europa, Südamerika, Asien-Pazifik, Naher Osten und Afrika) - Prognose bis 2032

Globaler Marktüberblick für Bug- und Heckstrahlruder

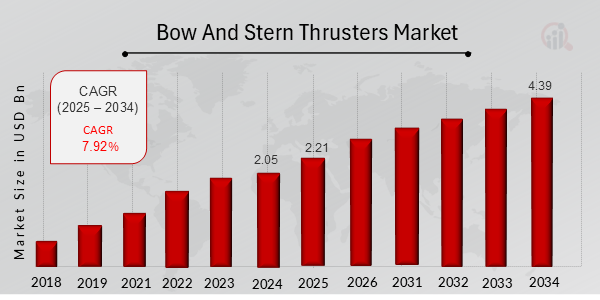

Laut MRFR-Analyse wurde die Marktgröße für Bug- und Heckstrahlruder auf 1,63 (Milliarden US-Dollar) geschätzt 2022. Der Markt für Bug- und Heckstrahlruder wird voraussichtlich von 1,76 (Milliarden US-Dollar) im Jahr 2023 auf 3,5 (Milliarden US-Dollar) wachsen. bis 2032. Die CAGR (Wachstumsrate) des Marktes für Bug- und Heckstrahlruder wird im Prognosezeitraum (2024 – 2032) voraussichtlich bei etwa 7,92 % liegen.

Wichtige Markttrends für Bug- und Heckstrahlruder hervorgehoben

Der Markt für Bug- und Heckstrahlruder wird durch die steigende Nachfrage nach verbesserter Manövrierfähigkeit und Sicherheit in Seeschiffen angetrieben. Zu den Haupttreibern zählen die zunehmende Schiffsgröße, die Notwendigkeit einer verbesserten Navigation auf überlasteten Wasserstraßen und die zunehmende Einführung fortschrittlicher Antriebssysteme. Möglichkeiten zur Erkundung und Gewinnung liegen in der Entwicklung treibstoffeffizienter Triebwerke, der Integration in fortschrittliche Steuerungssysteme und Fortschritte bei Elektro- und Hybridantriebstechnologien.

Zu den jüngsten Trends zählen das Aufkommen von Azimut-Triebwerken, die eine höhere Effizienz und Flexibilität bieten, sowie die Einführung intelligenter Triebwerke mit Fernüberwachungsfunktionen. Um diese Chancen zu nutzen, sollten sich Marktteilnehmer auf Innovation, strategische Partnerschaften und maßgeschneiderte Lösungen konzentrieren, die auf die spezifischen Schiffsanforderungen zugeschnitten sind.

Quelle: Primärforschung, Sekundärforschung, MRFR-Datenbank und Analyst Review

Markttreiber für Bug- und Heckstrahlruder

Steigende Nachfrage nach verbesserter Manövrierfähigkeit und Kontrolle

Der Markt für Bug- und Heckstrahlruder verzeichnet einen Anstieg der Nachfrage nach verbesserter Manövrierfähigkeit und Kontrolle bei Seeschiffen . Bug- und Heckstrahlruder bieten Schiffen die Möglichkeit, sich seitwärts zu bewegen, sich um ihre Achse zu drehen und ihre Position unter schwierigen Bedingungen beizubehalten, beispielsweise beim Andocken oder beim Betrieb auf engstem Raum. Diese erhöhte Manövrierfähigkeit ist für verschiedene Schiffstypen, darunter Passagierschiffe, Frachtschiffe, Offshore-Versorgungsschiffe und Marineschiffe, von entscheidender Bedeutung, da sie die Sicherheit, Effizienz und Einsatzfähigkeit erhöht.

Es wird erwartet, dass die wachsende Nachfrage nach fortschrittlichen Manövriersystemen das Wachstum der Marktbranche für Bug- und Heckstrahlruder vorantreiben wird in den kommenden Jahren.

Ausbau von Seetransport und Infrastruktur

Der Ausbau des Seetransports und der Infrastruktur ist ein weiterer wichtiger Markttreiber. Der zunehmende Welthandel und das Wachstum der Schifffahrtsindustrie führen zum Bau neuer Schiffe und zum Ausbau bestehender Häfen und Häfen. Dies wiederum steigert die Nachfrage nach Bug- und Heckstrahlrudern, da diese für den sicheren und effizienten Betrieb von Schiffen in diesen Umgebungen unerlässlich sind. Darüber hinaus schafft die Entwicklung von Offshore-Windparks und anderen maritimen erneuerbaren Energieprojekten neue Möglichkeiten für die Marktbranche für Bug- und Heckstrahlruder.

Technologische Fortschritte und Innovation

Technologische Fortschritte und Innovationen treiben auch das Wachstum der Marktbranche für Bug- und Heckstrahlruder voran. Hersteller investieren in Forschung und Entwicklung, um die Leistung, Effizienz und Zuverlässigkeit von Bug- und Heckstrahlrudern zu verbessern. Die Einführung von Elektro- und Hybridantriebssystemen gewinnt an Bedeutung, da diese Systeme geringere Emissionen, geringere Wartungskosten und eine verbesserte Manövrierfähigkeit bieten. Darüber hinaus verbessert die Integration fortschrittlicher Steuerungssysteme und Sensoren die Gesamtfunktionalität und Sicherheit von Bug- und Heckstrahlrudern.

Einblicke in das Marktsegment für Bug- und Heckstrahlruder

Einblicke in den Markt für Antriebsarten von Bug- und Heckstrahlrudern

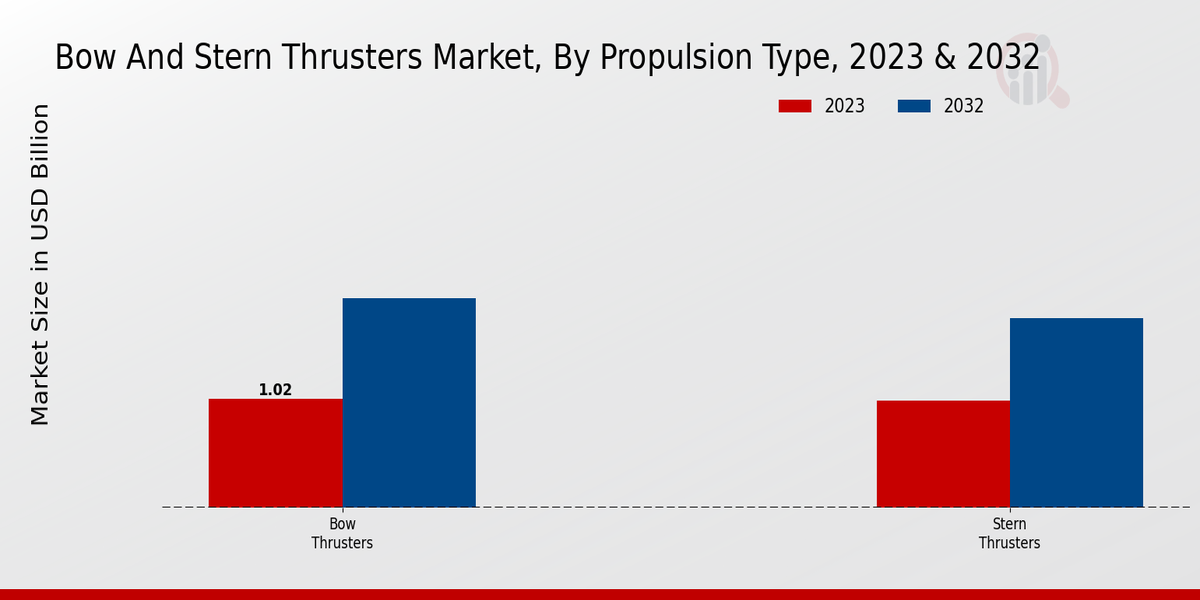

Der Markt für Bug- und Heckstrahlruder ist nach Antriebstyp in Bugstrahlruder und Heckstrahlruder unterteilt. Es wird erwartet, dass das Segment der Bugstrahlruder im Jahr 2023 den größten Marktanteil halten wird, da sie in der Lage sind, präzise Manövrierfähigkeit und Kontrolle zu gewährleisten, insbesondere im Nahbereich und bei Einsätzen mit niedriger Geschwindigkeit. Heckstrahlruder hingegen gewinnen aufgrund ihrer gesteigerten Effizienz und Effektivität beim Antrieb und Manövrieren größerer Schiffe, insbesondere in offenen Gewässern und bei Hochgeschwindigkeitsanwendungen, an Bedeutung. Der Markt für Bug- und Heckstrahlruder wird durch die wachsende Nachfrage nach verbesserter Manövrierfähigkeit und Kontrolle von Schiffen angetrieben, insbesondere in überlasteten Wasserstraßen und in anspruchsvollen Betriebsumgebungen.

Die zunehmende Einführung fortschrittlicher Steuerungssysteme und Automatisierungstechnologien trägt weiter zum Marktwachstum bei. Auch technologische Fortschritte wie die Integration von Elektro- und Hybridantriebssystemen dürften die Marktexpansion vorantreiben. Für den Markt für Bug- und Heckstrahlruder wird in den kommenden Jahren ein deutliches Wachstum erwartet. Es wird erwartet, dass die wachsende Nachfrage nach verbesserter Leistung, Sicherheit und Effizienz von Schiffen die Marktexpansion vorantreiben wird. Darüber hinaus wird erwartet, dass der zunehmende Einsatz von Triebwerken in verschiedenen Schiffstypen, darunter Handelsschiffe, Passagierschiffe und Freizeitboote, das Marktwachstum vorantreiben wird.

Quelle: Primärforschung, Sekundärforschung, MRFR-Datenbank und Analyst Review

Einblicke in die Marktsteuerungstypen für Bug- und Heckstrahlruder

Der Markt für Bug- und Heckstrahlruder ist in manuelle Steuerung und automatische Steuerung unterteilt. Das Segment der manuellen Steuerung hatte im Jahr 2023 einen größeren Umsatzanteil, da die Kosten manueller Steuerungssysteme im Vergleich zu automatischen Steuerungssystemen geringer sind. Aufgrund der zunehmenden Einführung automatisierter Systeme in der Schifffahrtsindustrie wird jedoch erwartet, dass das Segment der automatischen Steuerung im Prognosezeitraum eine höhere CAGR verzeichnen wird. Automatische Steuerungssysteme bieten Vorteile wie verbesserte Manövrierfähigkeit, geringeren Kraftstoffverbrauch und mehr Sicherheit.

Im Jahr 2023 wird der Markt für Bug- und Heckstrahlruder für manuelle Steuerung voraussichtlich 0,78 Milliarden US-Dollar wert sein bis 2032 1,2 Milliarden US-Dollar erreichen, was einem CAGR von 5,4 % im Prognosezeitraum entspricht. Der Markt für automatische Steuerung wurde im Jahr 2023 auf 0,98 Milliarden US-Dollar geschätzt und wird bis 2032 voraussichtlich 2,3 Milliarden US-Dollar erreichen, was einer durchschnittlichen jährlichen Wachstumsrate von 8,9 % im Prognosezeitraum entspricht. Das Wachstum des Marktes für Bug- und Heckstrahlruder wird durch Faktoren wie die steigende Nachfrage nach Manövrierfähigkeit, Sicherheit und Kraftstoffeffizienz in der Schiffsindustrie angetrieben.

Bug- und Heckstrahlruder sind für das Manövrieren von Schiffen in engen Räumen wie Häfen und Kanälen unerlässlich. Sie verbessern auch die Sicherheit, indem sie zusätzliche Kontrolle beim An- und Abdocken bieten. Darüber hinaus können Bug- und Heckstrahlruder dazu beitragen, den Kraftstoffverbrauch zu senken, indem sie die Schiffsgeschwindigkeit optimieren und den Bedarf an Schleppern reduzieren.

Einblicke in die Energiequellen des Marktes für Bug- und Heckstrahlruder

Der Markt für Bug- und Heckstrahlruder ist nach Energiequelle in Elektro, Hydraulik und Diesel unterteilt. Unter diesen dürfte das Elektrosegment im Prognosezeitraum den größten Umsatzanteil am Markt halten.

Der zunehmende Einsatz elektrischer Antriebssysteme in der Schifffahrtsindustrie treibt das Wachstum des Elektrosegments voran. Elektrische Antriebssysteme bieten gegenüber herkömmlichen dieselbetriebenen Systemen mehrere Vorteile, darunter geringere Emissionen, niedrigere Betriebskosten und eine verbesserte Kraftstoffeffizienz. Im Hydrauliksegment wird aufgrund der steigenden Nachfrage nach hydraulischen Triebwerken für Offshore-Anwendungen ein deutliches Wachstum erwartet.

Hydraulische Triebwerke bieten hohe Leistung und Drehmoment und sind somit ideal für den Einsatz in rauen Meeresumgebungen. Für das Dieselsegment wird ein stetiges Wachstum prognostiziert, angetrieben durch den anhaltenden Einsatz von Dieselmotoren in der Schifffahrtsindustrie. Dieselmotoren sind zuverlässig und relativ kostengünstig im Betrieb, was sie zu einer beliebten Wahl für Berufs- und Freizeitschiffe macht.

Markt für Bug- und Heckstrahlruder – Einblicke in Schiffstypen

Der Markt für Bug- und Heckstrahlruder ist nach Schiffstyp in Handelsschiffe, Passagierschiffe und Marine unterteilt Schiffe. Unter diesen Segmenten wird erwartet, dass das Segment der Handelsschiffe im Jahr 2023 den größten Marktanteil von rund 50 % halten wird.

Dies ist vor allem auf die steigende Nachfrage nach Handelsschiffen wie Frachtschiffen, Tankern und Offshore-Schiffen zurückzuführen Schiffe, die für verbesserte Manövrierfähigkeit und Anlegevorgänge Bug- und Heckstrahlruder benötigen. Aufgrund der wachsenden Beliebtheit des Kreuzfahrttourismus und der zunehmenden Zahl gebauter Passagierschiffe wird im Prognosezeitraum auch für das Segment Passagierschiffe ein deutliches Wachstum erwartet.

Auf der anderen Seite wird erwartet, dass das Segment Marineschiffe aufgrund der Im Vergleich zu Comme werden weniger Marineschiffe gebautVerkehrs- und Passagierschiffe.

Markt für Bug- und Heckstrahlruder – Einblicke in das Design von Strahlrudern

Der Markt für Bug- und Heckstrahlruder wird von Thruster Design in Tunnelstrahlruder, Azimutstrahlruder und einziehbare Strahlruder unterteilt . Im Jahr 2023 hatte das Segment Tunnel Thrusters mit rund 45 % den größten Marktanteil. Tunnelstrahlruder werden aufgrund ihres kompakten Designs, ihrer hohen Effizienz und ihrer Fähigkeit, in flachen Gewässern zu arbeiten, bevorzugt.

Das Segment Azimuth Thrusters wird im Prognosezeitraum voraussichtlich mit der höchsten CAGR von 8,2 % wachsen. Azimut-Triebwerke bieten eine 360-Grad-Manövrierfähigkeit und sind ideal für dynamische Positionierungs- und Positionshalteanwendungen. Das Segment der einziehbaren Triebwerke wird voraussichtlich ein stetiges Wachstum verzeichnen, da es in den Rumpf eingefahren werden kann, wodurch der Luftwiderstand verringert und die Treibstoffeffizienz verbessert wird.

Regionale Einblicke in den Markt für Bug- und Heckstrahlruder

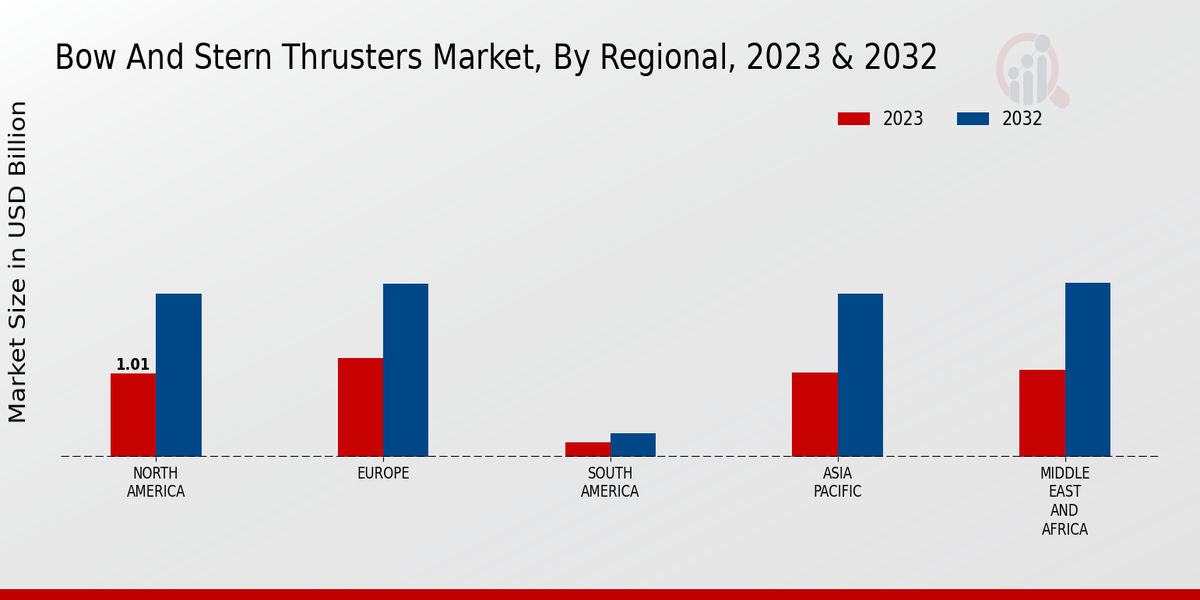

Der Markt für Bug- und Heckstrahlruder ist in Nordamerika, Europa, APAC, Südamerika und MEA unterteilt . Unter diesen Regionen dürfte Nordamerika im Jahr 2023 den größten Marktanteil halten und seine Dominanz im gesamten Prognosezeitraum beibehalten. Dieses Wachstum ist auf die steigende Nachfrage nach Bug- und Heckstrahlrudern aus der Schiffbau- und Schifffahrtsindustrie in der Region zurückzuführen.

Europa wird voraussichtlich der zweitgrößte Markt für Bug- und Heckstrahlruder sein, gefolgt von APAC. Es wird erwartet, dass die APAC-Region in den kommenden Jahren aufgrund der steigenden Nachfrage nach Bug- und Heckstrahlrudern aus der aufstrebenden Schiffbau- und maritimen Industrie in Ländern wie China, Indien und Südkorea ein deutliches Wachstum verzeichnen wird. Südamerika und MEA dürften dabei eine Rolle spielen für einen kleineren Anteil am Markt für Bug- und Heckstrahlruder.

Quelle: Primärforschung, Sekundärforschung, MRFR-Datenbank und Analyst Review

Bug- und Heckstrahlruder-Markt: Hauptakteure und Wettbewerbseinblicke

Große Akteure auf dem Markt für Bug- und Heckstrahlruder verfolgen verschiedene Strategien, um ihre Position auf dem Markt zu stärken . Zu diesen Strategien gehören Produktinnovationen, die Ausweitung der geografischen Präsenz sowie Fusionen und Übernahmen. Führende Marktteilnehmer für Bug- und Heckstrahlruder investieren stark in Forschung und Entwicklung, um neue und innovative Produkte zu entwickeln. Darüber hinaus erweitern sie ihre geografische Präsenz durch die Einrichtung neuer Produktionsstätten und Vertriebskanäle in Schwellenländern. Fusionen und Übernahmen sind eine weitere wichtige Strategie führender Unternehmen, um Marktanteile zu gewinnen und ihr Produktportfolio zu erweitern. Es wird erwartet, dass die Wettbewerbslandschaft auf dem Markt für Bug- und Heckstrahlruder auch in den kommenden Jahren hart umkämpft bleiben wird.

Rolls-Royce, ein führender Anbieter auf dem Markt für Bug- und Heckstrahlruder, ist bekannt für seine Expertise in Entwicklung und Herstellung von Antriebssystemen für Schiffsanwendungen. Das Unternehmen bietet eine breite Palette von Bug- und Heckstrahlrudern für verschiedene Schiffstypen an, darunter Handelsschiffe, Marineschiffe und Offshore-Plattformen. Bug- und Heckstrahlruder von Rolls-Royce sind für ihre Zuverlässigkeit, Effizienz und Langlebigkeit bekannt. Das Unternehmen verfügt über eine starke globale Präsenz mit Produktionsstätten und Servicezentren auf der ganzen Welt. Rolls-Royce ist bestrebt, innovative und nachhaltige Antriebslösungen für die Schifffahrtsindustrie bereitzustellen.

Ein weiterer wichtiger Akteur auf dem Markt für Bug- und Heckstrahlruder ist Wärtsilä. Das Unternehmen bietet ein umfassendes Sortiment an Bug- und Heckstrahlrudern für Handelsschiffe, Offshore-Plattformen und Marineschiffe. Wärtsilä Bug- und Heckstrahlruder sind so konzipiert, dass sie den spezifischen Anforderungen verschiedener Schiffstypen und Betriebsbedingungen gerecht werden. Das Unternehmen legt großen Wert auf Forschung und Entwicklung und investiert kontinuierlich in neue Technologien, um die Leistung und Effizienz seiner Triebwerke zu verbessern. Wärtsilä bietet außerdem eine breite Palette von Dienstleistungen an, darunter Wartung, Reparatur und Aufrüstung von Bug- und Heckstrahlrudern. Das Unternehmen verfügt über ein globales Netzwerk von Servicezentren, um sicherzustellen, dass seine Kunden schnellen und effizienten Support erhalten.

Zu den wichtigsten Unternehmen auf dem Markt für Bug- und Heckstrahlruder gehören

- Volvo Penta

- Wartsila

- Aquamaster

- Thrustmaster

- Kongsberg Maritime

- Damen Shipyards

- Veth Propulsion

- Schottel

- Sleipner

- Rolls-Royce

- Ulstein

- SidePower

- ZF Marine

- Steerprop

- thruster

- Brunvoll

Entwicklungen der Marktbranche für Bug- und Heckstrahlruder

Der Markt für Bug- und Heckstrahlruder wird bis 2032 voraussichtlich 3,5 Milliarden US-Dollar erreichen, was einer durchschnittlichen jährlichen Wachstumsrate von 7,92 entspricht % von 2024 bis 2032. Das Marktwachstum ist auf die steigende Nachfrage nach verbesserter Manövrierfähigkeit und Präzision bei der Schiffsabfertigung, insbesondere auf überlasteten Wasserstraßen, zurückzuführen und anspruchsvolle Betriebsumgebungen.

Zu den jüngsten Entwicklungen gehört die Integration fortschrittlicher Steuerungssysteme und elektrischer Antriebe für verbesserte Effizienz und geringere Umweltbelastung. Hauptakteure konzentrieren sich auf die Entwicklung von Triebwerken mit höherer Leistungsdichte, kompaktem Design und maßgeschneiderten Lösungen, um den spezifischen Anforderungen verschiedener Schiffstypen gerecht zu werden.

Einblicke in die Marktsegmentierung von Bug- und Heckstrahlrudern

- Bug- und Heckstrahlruder Marktausblick für Antriebstypen

- Bugstrahlruder

- Stern Thrusters

- Bug- und Heckstrahlruder – Marktsteuerungstypausblick

- Manuelle Steuerung

- Automatische Steuerung

- Marktausblick für Bug- und Heckstrahlruder, Stromquellenausblick

- Elektrisch

- Hydraulic

- Diesel

- Bug- und Heckstrahlruder-Markt, Schiffstypausblick

- Handelsschiffe

- Passagierschiffe

- Marineschiffe

- Markt für Bug- und Heckstrahlruder Designausblick für Strahlruder

- Tunnel Thrusters

- Azimut-Triebwerke

- Einziehbare Strahlruder

- Regionaler Ausblick für den Markt für Bug- und Heckstrahlruder

- Nordamerika

- Europa

- Südamerika

- Asien-Pazifik

- Naher Osten und Afrika

FAQs

What is the projected market valuation for the Bow and Stern Thrusters Market in 2035?

The Bow and Stern Thrusters Market is projected to reach a valuation of 4.739 USD Billion by 2035.

What was the market valuation for the Bow and Stern Thrusters Market in 2024?

In 2024, the Bow and Stern Thrusters Market was valued at 2.049 USD Billion.

What is the expected CAGR for the Bow and Stern Thrusters Market during the forecast period 2025 - 2035?

The expected CAGR for the Bow and Stern Thrusters Market during the forecast period 2025 - 2035 is 7.92%.

Which companies are considered key players in the Bow and Stern Thrusters Market?

Key players in the Bow and Stern Thrusters Market include ABB, Rolls-Royce, Wärtsilä, Schottel, Voith, Marine Technologies, Thrustmaster, Kongsberg, and Damen.

How did the valuation of Bow Thrusters compare to Stern Thrusters in 2024?

In 2024, Bow Thrusters were valued at 0.819 USD Billion, while Stern Thrusters had a valuation of 1.23 USD Billion.

What are the different propulsion types available in the Bow and Stern Thrusters Market?

The propulsion types in the Bow and Stern Thrusters Market include Bow Thrusters and Stern Thrusters, with respective valuations in 2024 of 0.819 USD Billion and 1.23 USD Billion.

What control types are available for Bow and Stern Thrusters?

The control types available include Manual Control, valued at 0.819 USD Billion in 2024, and Automatic Control, valued at 1.23 USD Billion.

What power sources are utilized in the Bow and Stern Thrusters Market?

Power sources in the market include Electric, Hydraulic, and Diesel, with Electric valued at 0.819 USD Billion in 2024.

What vessel types utilize Bow and Stern Thrusters?

Vessel types utilizing Bow and Stern Thrusters include Commercial Vessels, Passenger Vessels, and Naval Vessels, with Commercial Vessels valued at 0.819 USD Billion in 2024.

What thruster designs are present in the Bow and Stern Thrusters Market?

Thruster designs in the market include Tunnel Thrusters, Azimuth Thrusters, and Retractable Thrusters, with Tunnel Thrusters valued at 0.819 USD Billion in 2024.

Kostenloses Muster herunterladen

Bitte füllen Sie das folgende Formular aus, um ein kostenloses Muster dieses Berichts zu erhalten

Customer Stories

“This is really good guys. Excellent work on a tight deadline. I will continue to use you going forward and recommend you to others. Nice job”

Noah Malgeri

Co-Founder

“Thanks. It’s been a pleasure working with you, please use me as reference with any other Intel employees.”

Joseph Aguayo

Sales Operations & Pricing Manager

“Thanks for sending the report it gives us a good global view of the Betaïne market.”

Peter Groot koerkamp

Account and Business Manager

“Thank you, this will be very helpful for OQS.”

La Terria Dodd

Program Support Specialist

“We found the report very insightful! we found your research firm very helpful. I'm sending this email to secure our future business.”

Younghwan Choi

Senior Retail Manager

“I am very pleased with how market segments have been defined in a relevant way for my purposes (such as "Portable Freezers & refrigerators" and "last-mile"). In general the report is well structured. Thanks very much for your efforts.”

Mark Irwin

Management Consultant

“I have been reading the first document or the study, ,the Global HVAC and FP market report 2021 till 2026. Must say, good info! I have not gone in depth at all parts, but got a good indication of the data inside!”

Rob Kooiker

Group Product Manager HVAC & Fire Protection GMA

“We got the report in time, we really thank you for your support in this process. I also thank to all of your team as they did a great job.”

Akif Moroglu

Strategy & Business Development Director

Fallstudie

Aerospace & Defense