Laisser un commentaire

Request Free Sample

×

GIS in the Telecom Sector Market

ID: MRFR/ICT/29900-HCR

100 Pages

February 2026

Rapport d'étude de marché sur les SIG dans le secteur des télécommunications par technologie (systèmes d'information géographique (SIG), services basés sur la localisation (LBS), analyse de données spatiales, planification et optimisation du réseau), par modèle de déploiement (basé sur le cloud, sur site, hybride), Par application (gestion de réseau, gestion d'actifs, analyse client, planification d'infrastructure), par utilisateur final (fournisseurs de services de télécommunications, agences gouvernementales, entreprises, cabinets de conseil), par type de données (données vectorielles, données raster, données 3D, Données en temps réel) - Prévisions jusqu'en 2032

Aperçu du marché des SIG dans le secteur des télécommunications

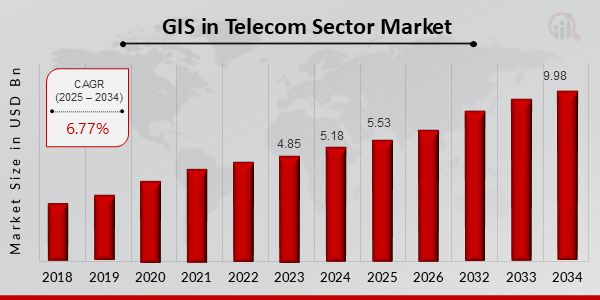

Selon l'analyse MRFR, la taille du marché du SIG dans le secteur des télécommunications était estimée à 4,26 (milliards USD) en 2022.

Le SIG dans l'industrie du marché du secteur des télécommunications devrait passer de 4,55 (milliards USD) en 2023 à 8,2 (milliards USD) d'ici 2032. Le TCAC (taux de croissance) du SIG dans le marché du secteur des télécommunications devrait être d'environ 6,77 % au cours la période de prévision (2024 - 2032).

Les tendances clés du marché du secteur des télécommunications mises en évidence

Le SIG mondial dans le secteur des télécommunications est influencé par plusieurs facteurs clés du marché qui façonnent sa croissance. La demande croissante d’analyses géospatiales avancées et le besoin d’une planification et d’une gestion efficaces des réseaux sont essentiels. Alors que les entreprises de télécommunications cherchent à améliorer la qualité de leurs services et à optimiser leurs ressources, les technologies SIG fournissent des informations précieuses pour la prise de décision. L'évolution actuelle vers les villes intelligentes et l'Internet des objets stimule encore davantage l'adoption de solutions SIG, car elles permettent une connectivité améliorée et une infrastructure plus intelligente.

Il existe d'importantes opportunités à explorer dans ce domaine. Les entreprises peuvent tirer parti de la technologie SIG pour améliorer la gestion des actifs et l'analyse en temps réel des performances du réseau. L'intégration de l'apprentissage automatique et de l'IA avec le SIG peut stimuler l'innovation, en fournissant des outils d'analyse prédictive plus sophistiqués, qui peuvent aider à anticiper les problèmes de réseau avant qu'ils ne surviennent. De plus, la demande croissante de réseaux 5G offre aux SIG une opportunité de jouer un rôle crucial dans la planification et le déploiement efficaces de l’infrastructure nécessaire. Les tendances récentes indiquent une dépendance croissante à l'égard des solutions SIG basées sur le cloud, qui offrent évolutivité et rentabilité.

La fusion des SIG avec l'analyse du Big Data est de plus en plus courante, permettant aux opérateurs de télécommunications d'obtenir des informations plus approfondies sur le comportement des clients et les performances du réseau. En outre, l'accent est mis sur la durabilité et la sensibilisation à l'environnement, ce qui incite les fournisseurs de télécommunications à utiliser les SIG pour une planification et des opérations respectueuses de l’environnement. Cette intégration aide les organisations non seulement à améliorer leur efficacité opérationnelle, mais également à s'aligner sur les objectifs mondiaux de développement durable. À mesure que ces tendances continuent d'évoluer, le marché des SIG dans le secteur des télécommunications devrait s'adapter et se développer, répondant aux besoins dynamiques du secteur.

Source : Recherche primaire, recherche secondaire, base de données MRFR et examen par les analystes

Les SIG dans les moteurs du marché du secteur des télécommunications

Demande croissante de services basés sur la localisation

L'augmentation de la demande de services basés sur la localisation est un moteur important pour l'industrie mondiale du marché des SIG dans le secteur des télécommunications. À mesure que la technologie mobile continue d'évoluer, les entreprises de télécommunications trouvent des moyens innovants d'intégrer les systèmes d'information géographique (SIG) dans leurs offres de services.

Ces services améliorent l'expérience client en fournissant des solutions sur mesure basées sur des données de localisation géographique. Avec une dépendance croissante aux applications mobiles, la commodité de localiser des services à proximité, de recevoir des recommandations personnalisées et d'accéder à des offres spécialisées a alimenté l'adoption des technologies SIG dans les télécommunications. Cette tendance a été particulièrement prononcée dans les zones urbaines, où la concurrence entre les fournisseurs de services est féroce. , et la fidélisation des clients est une priorité absolue.

L'utilisation des SIG dans les télécommunications permet aux entreprises d'analyser efficacement les données spatiales, d'identifier les opportunités de marché, d'optimiser les opérations du réseau et d'améliorer la prestation de services. En outre, des applications telles que les systèmes d'intervention d'urgence, la gestion de flotte et les services de localisation de services publics soulignent la polyvalence des plates-formes SIG pour améliorer l'efficacité opérationnelle et la satisfaction des clients. Alors que le monde continue de devenir de plus en plus interconnecté et dépendant de communications mobiles avancées, le besoin du secteur des télécommunications en matière de Les capacités SIG robustes ne feront que croître, stimulant ainsi l'expansion du marché.

Progrès technologiques dans les solutions SIG

Les progrès technologiques dans les solutions SIG représentent un moteur crucial pour le SIG dans l'industrie du marché du secteur des télécommunications. Des innovations telles que le cloud computing, l'intelligence artificielle et l'apprentissage automatique ont considérablement amélioré les capacités des systèmes SIG, les rendant plus efficaces et plus conviviaux. Ces technologies permettent aux entreprises de télécommunications d'analyser de grandes quantités de données rapidement et avec précision, conduisant ainsi à de meilleurs processus de prise de décision. Alors que les opérateurs de télécommunications cherchent à améliorer la gestion des services et l'efficacité opérationnelle, l'intégration de solutions SIG avancées devient de plus en plus vitale. De plus, la capacité de visualiser et d'interpréter les données géospatiales fournit des informations précieuses qui orientent la planification stratégique et améliorent les efforts d'optimisation du réseau.

Conformité réglementaire et développement des infrastructures

La nécessité de se conformer aux exigences réglementaires et aux initiatives de développement des infrastructures constitue un moteur important pour le SIG dans l'industrie du marché du secteur des télécommunications. Les gouvernements du monde entier mettent en œuvre des normes et des politiques visant à améliorer les infrastructures de télécommunications, ce qui nécessite une analyse géospatiale précise. Le SIG permet aux entreprises de télécommunications de cartographier efficacement leurs réseaux, d'évaluer les écarts de couverture et de garantir qu'ils respectent les réglementations gouvernementales concernant la disponibilité et la qualité des services. À mesure que les services de télécommunication s'étendent aux zones mal desservies et rurales, le SIG joue un rôle essentiel dans l'identification des emplacements appropriés pour de nouvelles infrastructures. L'attention accrue portée aux initiatives de développement durable et de ville intelligente souligne encore davantage l'importance du SIG dans la planification et l'exécution de projets, stimulant ainsi la croissance du marché.

Informations sur le segment de marché du SIG dans le secteur des télécommunications

Informations technologiques sur le marché du SIG dans le secteur des télécommunications

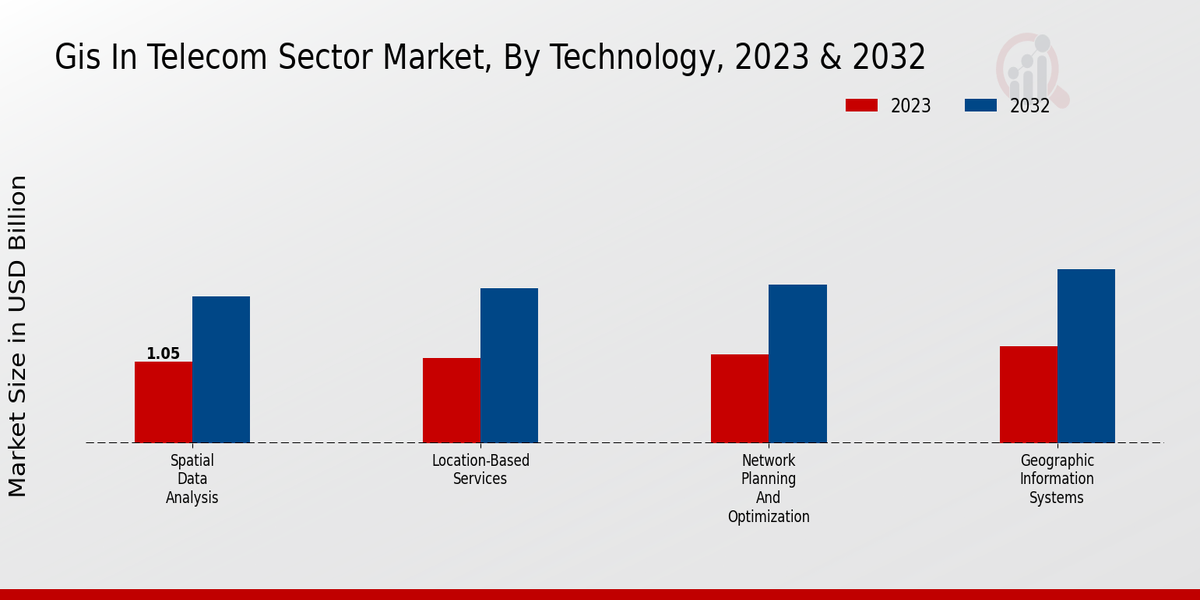

Le marché mondial des SIG dans le secteur des télécommunications se concentre sur l'utilisation de technologies avancées pour améliorer les services de télécommunications, qui devrait être évalué à 4,55 milliards de dollars en 2023. Ce marché connaît une croissance solide en raison du besoin croissant d'une gestion efficace des réseaux, de capacités planification et une prestation de services efficace, qui sont principalement motivées par l'augmentation de la demande de services de données mobiles et l'expansion de l'infrastructure de télécommunications à l'échelle mondiale.

Au sein de ce marché, les systèmes d'information géographique (SIG) représentent un contributeur important avec une valorisation de 1,25 milliard de dollars en 2023, soulignant son rôle essentiel dans l'analyse spatiale, permettant aux entreprises de télécommunications de visualiser et d'analyser les données géographiquement, facilitant ainsi une prise de décision plus intelligente. concernant la couverture des services et l'amélioration du réseau. Les services basés sur la localisation (LBS) sont valorisés à 1,1 milliard de dollars la même année, reflétant leur importance croissante dans la mesure où ils intègrent les données de localisation dans les services de télécommunications, leader pour améliorer la satisfaction des utilisateurs et des opportunités de marketing ciblées pour les fournisseurs de télécommunications.

L'analyse des données spatiales est évaluée à 1,05 milliard USD et est cruciale pour l'optimisation des performances et l'analyse prédictive, permettant aux opérateurs de télécommunications d'interpréter des modèles de données complexes qui peuvent éclairer les investissements dans les infrastructures et les innovations en matière de services. La planification et l'optimisation du réseau, évaluées à 1,15 milliard de dollars en 2023, aident les entreprises de télécommunications à élaborer une stratégie pour l'agencement de leur réseau physique, garantissant une utilisation efficace des ressources tout en éliminant la redondance.

La croissance de ces domaines individuels souligne la nécessité de solutions complètes de données géospatiales dans le secteur des télécommunications, capables de fournir des informations prédictives, d'améliorer le ciblage des clients et de rationaliser l'efficacité opérationnelle. Chacun de ces composants joue un rôle essentiel sur le marché global, alors que le secteur des télécommunications cherche à exploiter les données géographiques pour prendre des décisions plus éclairées et améliorer les offres de services. Avec une croissance attendue dans tous les segments, la dynamique favorable du marché signifie que les technologies SIG sont fondamentales pour les entreprises de télécommunications qui s'efforcent de maintenir un avantage concurrentiel dans un environnement de plus en plus axé sur les données.

Source : Recherche primaire, recherche secondaire, base de données MRFR et examen par les analystes

Aperçu du modèle de déploiement du marché du SIG dans le secteur des télécommunications

Le marché mondial des SIG dans le secteur des télécommunications est actuellement évalué à 4,55 milliards de dollars en 2023, avec une trajectoire stable attendue vers 8,2 milliards de dollars d'ici 2032. Le segment du modèle de déploiement joue un rôle crucial dans ce marché, délimité en basé sur le cloud, Modèles sur site et hybrides. Le modèle basé sur le cloud est particulièrement remarquable car il offre évolutivité et flexibilité, s'alignant sur la demande croissante du secteur en matière d'accessibilité à distance et d'analyse de données en temps réel.

Ce modèle prend en charge des solutions permettant de réaliser d'importantes économies et permet des mises à jour transparentes, essentielles pour les télécommunications. Les solutions sur site offrent une sécurité robuste et des performances élevées, ce qui les rend essentielles pour les entreprises traitant des données sensibles, présentant ainsi une proposition attrayante pour les entreprises recherchant un contrôle maximal sur leurs systèmes SIG. Le modèle hybride, intégrant à la fois des solutions basées sur le cloud et sur site, gagne du terrain en raison de sa polyvalence et de sa capacité à répondre à divers besoins organisationnels, s'adressant aux entreprises qui recherchent une approche équilibrée en matière d'allocation des ressources et de gestion des données.

L'adoption croissante de ces modèles reflète l'évolution des besoins du secteur des télécommunications, motivée par les progrès technologiques et la nécessité de processus de traitement des données efficaces, contribuant positivement à la croissance globale du marché.

Informations sur les applications du marché du SIG dans le secteur des télécommunications

Les revenus du marché mondial des SIG dans le secteur des télécommunications connaissent une croissance significative, avec une valorisation de 4,55 milliards de dollars en 2023. Ce marché est divisé en applications telles que la gestion de réseau, la gestion d'actifs, l'analyse client et la planification des infrastructures. Parmi ceux-ci, la gestion du réseau joue un rôle essentiel car elle optimise les performances du réseau et améliore la prestation de services, conduisant à une efficacité opérationnelle accrue.

La gestion des actifs est également vitale, car elle permet aux entreprises de télécommunications de suivre et d'entretenir efficacement leurs ressources physiques, en minimisant les temps d'arrêt et les coûts opérationnels. L'analyse client facilite la compréhension du marché, aidant les entreprises à adapter leurs services pour répondre aux besoins et aux préférences des consommateurs. Parallèlement, la planification des infrastructures est essentielle au développement stratégique et à l'expansion des réseaux de télécommunications, permettant aux entreprises de s'aligner sur les demandes croissantes.

Les statistiques du marché mondial des SIG dans le secteur des télécommunications soulignent l'importance de ces applications dans la croissance globale du marché, car elles fournissent des informations clés et l'efficacité nécessaires pour réussir dans un paysage hautement concurrentiel. À mesure que le secteur évolue, la demande soutenue de solutions SIG avancées continuera de façonner le paysage du marché, offrant de nombreuses opportunités d'innovation et d'expansion dans toutes les applications.

Informations sur les utilisateurs finaux du marché du SIG dans le secteur des télécommunications

Le marché mondial des SIG dans le secteur des télécommunications a gagné du terrain, en particulier au sein du segment des utilisateurs finaux, qui englobe les fournisseurs de services de télécommunications, les agences gouvernementales, les entreprises et les cabinets de conseil. En 2023, le marché était évalué à 4,55 milliards USD, reflétant son rôle essentiel dans l'amélioration de l'efficacité opérationnelle et de la décision.processus de création de missions dans le secteur des télécommunications.

Les fournisseurs de services de télécommunications, en tant qu'acteur majeur, utilisent le SIG pour optimiser la planification et la gestion du réseau, favorisant ainsi les progrès en matière de prestation de services et de satisfaction client. Les agences gouvernementales exploitent le SIG à des fins réglementaires et de planification des infrastructures, ce qui indique leur importance croissante dans les projets du secteur public. Les entreprises reconnaissent de plus en plus la valeur du SIG dans la gestion des ressources et l'amélioration de la logistique, tandis que les cabinets de conseil offrent une expertise essentielle pour mettre en œuvre efficacement les solutions SIG.

Chacun de ces segments contribue de manière unique au marché, alimentant sa croissance car il intègre la technologie SIG pour exploiter les données afin d'obtenir de meilleures informations. Les données du marché mondial des SIG dans le secteur des télécommunications suggèrent une dynamique de marché robuste, tirée par l'augmentation des besoins en données et l'adoption de technologies, posant des opportunités qui s'alignent sur l'évolution des exigences du secteur.

Informations sur les types de données du marché du SIG dans le secteur des télécommunications

Le marché mondial des SIG dans le secteur des télécommunications est sur le point de connaître une croissance notable, avec une valeur marchande globale fixée à 4,55 milliards de dollars en 2023 et qui devrait augmenter considérablement d'ici 2032. Dans ce cadre, le segment des types de données joue un rôle crucial, englobant diverses formes de données telles que les données vectorielles, les données raster, les données 3D et les données en temps réel. Les données vectorielles, souvent utilisées pour leur précision et leur facilité d'analyse, sont essentielles à la cartographie des réseaux de télécommunications.

Les données raster, bien que utiles pour représenter des données continues, complètent les données vectorielles en gérant les images satellite et les données environnementales. De plus, l'importance des données 3D a augmenté ces dernières années, en particulier pour la planification urbaine et la gestion des infrastructures, permettant des télécommunications plus stratégiques. placement. Les données en temps réel sont devenues de plus en plus importantes en raison de leur nécessité d'analyse immédiate des données et de prise de décision en matière de gestion du réseau.

Les diverses fonctionnalités de ces types de données reflètent l'évolution des demandes du secteur des télécommunications, qui font progresser le marché et façonnent ses tendances de développement. Dans l'ensemble, les revenus du marché mondial des SIG dans le secteur des télécommunications continueront de croître à mesure que l'industrie capitalise sur les progrès technologiques et le besoin croissant d'informations géographiques efficaces.

Aperçu régional du marché du SIG dans le secteur des télécommunications

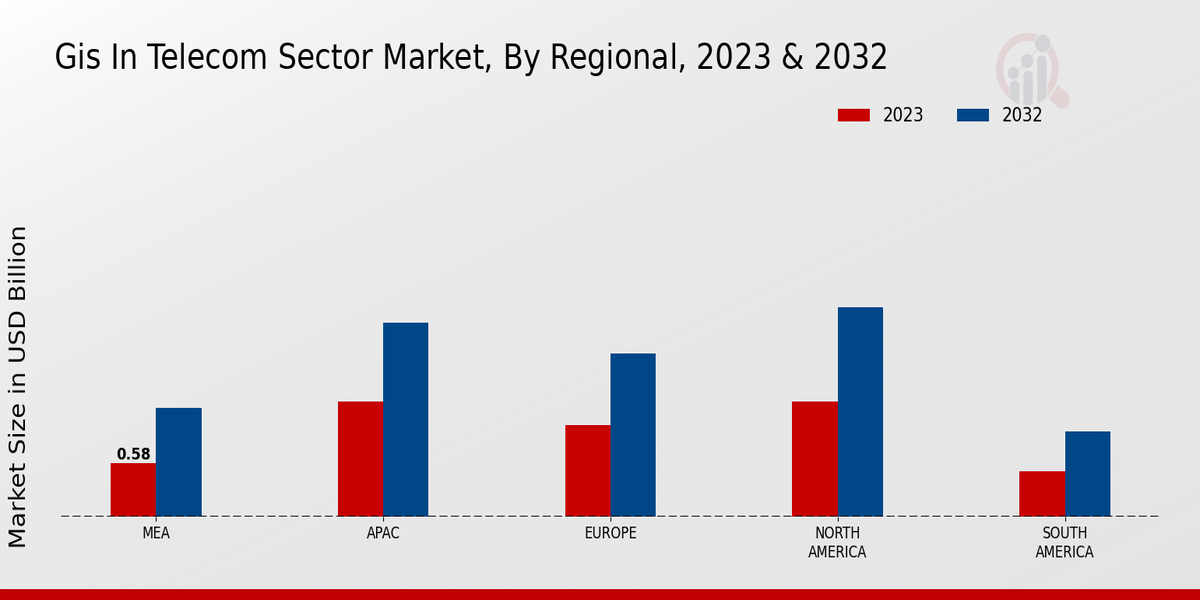

Le marché mondial des SIG dans le secteur des télécommunications connaît une croissance robuste, avec une valorisation projetée de 4,55 milliards de dollars en 2023, avec un objectif de 8,2 milliards de dollars d'ici 2032. En termes de segmentation régionale, l'Amérique du Nord et l'Asie-Pacifique sont des contributeurs importants, tous deux évalués à 1,241 milliard de dollars en 2023. L’Amérique du Nord devrait maintenir une forte présence, avec une prévision d’atteindre 2,259 milliards de dollars. d'ici 2032, mettant en évidence sa participation majoritaire au sein du marché.

L'Asie-Pacifique, en revanche, présente un potentiel de croissance prometteur, qui devrait atteindre 2,092 milliards de dollars, tiré par le développement croissant des infrastructures de télécommunications. L'Europe suit de près, commençant à 0,993 milliard de dollars en 2023 et visant 1,757 milliard de dollars. reflétant sa demande importante pour les applications SIG dans les télécommunications. Dans le même temps, la région Moyen-Orient et Afrique (MEA) affiche une croissance notable, avec une valorisation de 0,579 milliard de dollars en 2023, qui devrait atteindre 1,171 milliard de dollars, ce qui témoigne de l'augmentation des investissements dans les technologies de télécommunications. L'Amérique du Sud, bien que sa part soit plus petite, commençant à 0,496 milliard USD, devrait atteindre 0,92 milliard USD, ce qui indique l'adoption progressive des solutions SIG.

Ces tendances dans la segmentation du marché mondial des SIG dans le secteur des télécommunications mettent l'accent à la fois sur les opportunités et les défis dans différentes régions, motivées par les progrès technologiques, les changements réglementaires et les différentes dynamiques du marché.

Source : Recherche primaire, recherche secondaire, base de données MRFR et examen par les analystes

Acteurs clés du marché du SIG dans le secteur des télécommunications et perspectives concurrentielles

Le marché mondial des SIG dans le secteur des télécommunications se caractérise par un paysage en constante évolution qui joue un rôle crucial en aidant les entreprises de télécommunications à exploiter les données géographiques pour améliorer la planification, l'optimisation et le service client du réseau. Les perspectives concurrentielles sur ce marché mettent en évidence un large éventail d'acteurs, chacun tirant parti des systèmes d'information géographique pour améliorer leurs offres de services et leur efficacité opérationnelle.

Au milieu des progrès technologiques rapides, les entreprises qui fournissent des solutions SIG innovent continuellement, garantissant que les fournisseurs de communications peuvent gérer de vastes flux de données, améliorer les capacités d'analyse spatiale et élaborer des décisions stratégiques basées sur l'intelligence de localisation. Les acteurs du marché se concentrent sur l’intégration des SIG aux technologies émergentes telles que l’intelligence artificielle et l’apprentissage automatique, créant ainsi une plate-forme robuste pour les opérations de télécommunications. Cet environnement concurrentiel nécessite que tous les entrants surveillent les tendances du secteur, les changements réglementaires et les demandes des clients afin de maintenir leur positionnement sur le marché.

Pitney Bowes se distingue au sein du SIG sur le marché du secteur des télécommunications grâce à sa suite complète de solutions avancées d'intelligence de localisation adaptées aux télécommunications. Ses principaux atouts résident dans sa capacité à intégrer les données de localisation aux analyses clients, facilitant ainsi les processus décisionnels associés à la prestation de services et au développement des infrastructures. En mettant l'accent sur l'amélioration de l'expérience client et la rationalisation de l'efficacité opérationnelle, Pitney Bowes a développé des outils robustes qui permettent aux entreprises de télécommunications de visualiser et d'analyser les modèles géographiques.

L'engagement de l'entreprise en faveur de l'innovation est évident dans ses mises à jour et améliorations continues de ses offres de produits, garantissant aux clients l'accès aux dernières caractéristiques et fonctionnalités qui améliorent l'optimisation des itinéraires, l'allocation des ressources et l'analyse du marché. De plus, l'expertise de Pitney Bowes en matière de gestion et d'analyse des données renforce encore son avantage concurrentiel, en fournissant aux entreprises de télécommunications les informations nécessaires pour prendre des décisions éclairées qui ont un impact direct sur les résultats. Esri est réputé pour sa contribution significative aux SIG sur le marché du secteur des télécommunications. , fournissant des solutions logicielles de pointe qui permettent aux fournisseurs de télécommunications de gérer et d'analyser efficacement les données spatiales.

La plate-forme robuste de l'entreprise garantit une intégration transparente des fonctionnalités SIG dans les cadres de télécommunications existants, permettant aux organisations de visualiser leurs réseaux, d'effectuer des analyses spatiales et de gérer leurs actifs plus efficacement. La force d'Esri réside dans son interface conviviale et ses ressources de support étendues, qui permettent aux entreprises de télécommunications d'exploiter facilement la technologie SIG. La réputation bien établie de l'entreprise et sa longue expérience dans le secteur offrent aux clients un sentiment de fiabilité et de confiance, favorisant des partenariats solides et une clientèle fidèle. En innovant constamment et en intégrant les technologies émergentes, Esri reste un acteur essentiel dans l'amélioration de l'analyse géospatiale dans le domaine des télécommunications, garantissant ainsi à ses clients le maintien d'un avantage concurrentiel dans un secteur caractérisé par une évolution rapide.

Les principales entreprises du marché des SIG dans le secteur des télécommunications comprennent :

- Pitney Bowes

- Esri

- Microsoft

- Infos cartographiques

- Systèmes Bentley

- IBM

- Trimble

- Penser sur l'eau bleue

- Groupe Thales

- Systèmes Cisco

- GE Numérique

- SAP

- Hexagone AB

- Oracle

Les SIG dans le marché du secteur des télécommunications, évolutions de l'industrie

Des avancées significatives et des mouvements stratégiques parmi les principaux acteurs ont marqué les développements récents du SIG sur le marché du secteur des télécommunications. Des entreprises comme Esri et IBM améliorent continuellement leurs solutions SIG, en intégrant des analyses avancées et des capacités de données en temps réel, améliorant ainsi la gestion du réseau et les processus décisionnels pour les opérateurs de télécommunications.

Entre-temps, l'investissement de Microsoft dans les services géospatiaux basés sur l'IA remodèle la façon dont les données sont visualisées et analysées dans les applications de télécommunications. Dans le paysage des fusions et acquisitions, Pitney Bowes a récemment renforcé sa position sur le marché grâce à des alliances stratégiques visant à élargir ses offres SIG.

En outre, le groupe Thales a poursuivi ses collaborations pour améliorer les mesures de cybersécurité au sein des systèmes SIG, répondant ainsi aux préoccupations croissantes dans le secteur des télécommunications. La croissance continue des valorisations boursières d'entreprises telles que Cisco Systems et SAP indique une demande accrue pour les solutions SIG, d'autant plus que les entreprises de télécommunications reconnaissent de plus en plus la valeur de l'intelligence géographique pour optimiser leurs opérations et leur prestation de services. Dans l'ensemble, ces développements reflètent un environnement dynamique dans le marché des SIG dans le secteur des télécommunications, motivé par l'innovation technologique et les manœuvres commerciales stratégiques.

Informations sur la segmentation du marché des SIG dans le secteur des télécommunications

-

Perspectives technologiques du marché du SIG dans le secteur des télécommunications

- Systèmes d'informations géographiques (SIG)

- Services basés sur la localisation (LBS)

- Analyse des données spatiales

- Planification et optimisation du réseau

-

Perspectives du modèle de déploiement du marché du SIG dans le secteur des télécommunications

- Basé sur le cloud

- Sur site

- Hybride

-

Perspectives des applications du marché du SIG dans le secteur des télécommunications

- Gestion du réseau

- Gestion des actifs

- Analyse client

- Planification des infrastructures

-

Perspectives des utilisateurs finaux du marché du SIG dans le secteur des télécommunications

- Fournisseurs de services de télécommunications

- Agences gouvernementales

- Entreprises

- Sociétés de conseil

-

Perspectives des types de données du marché du SIG dans le secteur des télécommunications

- Données vectorielles

- Données raster

- Données 3D

- Données en temps réel

-

Perspectives régionales du marché du SIG dans le secteur des télécommunications

- Amérique du Nord

- Europe

- Amérique du Sud

- Asie-Pacifique

- Moyen-Orient et Afrique

FAQs

What is the projected market valuation for the GIS in Telecom Sector by 2035?

The projected market valuation for the GIS in Telecom Sector is expected to reach 10.66 USD Billion by 2035.

What was the overall market valuation for the GIS in Telecom Sector in 2024?

The overall market valuation for the GIS in Telecom Sector was 5.185 USD Billion in 2024.

What is the expected CAGR for the GIS in Telecom Sector Market during the forecast period 2025 - 2035?

The expected CAGR for the GIS in Telecom Sector Market during the forecast period 2025 - 2035 is 6.77%.

Which companies are considered key players in the GIS in Telecom Sector Market?

Key players in the GIS in Telecom Sector Market include Esri, Hexagon, Autodesk, Oracle, Pitney Bowes, HERE Technologies, SAP, Bentley Systems, and Mapbox.

What are the main segments of the GIS in Telecom Sector Market?

The main segments of the GIS in Telecom Sector Market include Technology, Deployment Model, Application, End User, and Data Type.

What was the valuation of the Geographic Information Systems (GIS) segment in 2024?

The valuation of the Geographic Information Systems (GIS) segment was 1.5 USD Billion in 2024.

How much is the Location-Based Services (LBS) segment projected to grow by 2035?

The Location-Based Services (LBS) segment is projected to grow to 2.5 USD Billion by 2035.

What is the projected valuation for the Cloud-Based deployment model by 2035?

The projected valuation for the Cloud-Based deployment model is expected to reach 3.2 USD Billion by 2035.

What is the expected growth for the Telecom Service Providers segment by 2035?

The Telecom Service Providers segment is expected to grow to 5.2 USD Billion by 2035.

What is the projected valuation for Real-time Data in the GIS in Telecom Sector by 2035?

The projected valuation for Real-time Data in the GIS in Telecom Sector is expected to reach 3.2 USD Billion by 2035.

Télécharger l'échantillon gratuit

Veuillez remplir le formulaire ci-dessous pour recevoir un échantillon gratuit de ce rapport

Customer Stories

“This is really good guys. Excellent work on a tight deadline. I will continue to use you going forward and recommend you to others. Nice job”

Noah Malgeri

Co-Founder

“Thanks. It’s been a pleasure working with you, please use me as reference with any other Intel employees.”

Joseph Aguayo

Sales Operations & Pricing Manager

“Thanks for sending the report it gives us a good global view of the Betaïne market.”

Peter Groot koerkamp

Account and Business Manager

“Thank you, this will be very helpful for OQS.”

La Terria Dodd

Program Support Specialist

“We found the report very insightful! we found your research firm very helpful. I'm sending this email to secure our future business.”

Younghwan Choi

Senior Retail Manager

“I am very pleased with how market segments have been defined in a relevant way for my purposes (such as "Portable Freezers & refrigerators" and "last-mile"). In general the report is well structured. Thanks very much for your efforts.”

Mark Irwin

Management Consultant

“I have been reading the first document or the study, ,the Global HVAC and FP market report 2021 till 2026. Must say, good info! I have not gone in depth at all parts, but got a good indication of the data inside!”

Rob Kooiker

Group Product Manager HVAC & Fire Protection GMA

“We got the report in time, we really thank you for your support in this process. I also thank to all of your team as they did a great job.”

Akif Moroglu

Strategy & Business Development Director

Étude de cas

Aerospace & Defense