Globaler Marktüberblick über Kraft-Wärme-Kopplung (KWK):

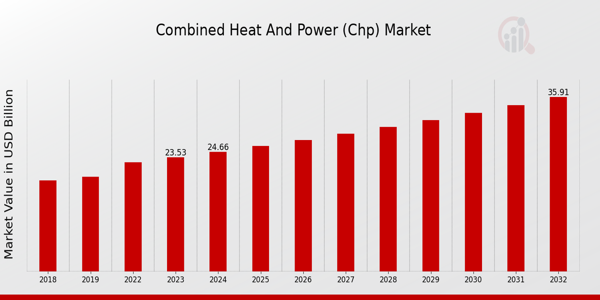

pLaut MRFR-Analyse wird die Marktgröße für Kraft-Wärme-Kopplung (KWK) im Jahr 2022 auf 22,45 Milliarden US-Dollar geschätzt. Der Markt für Kraft-Wärme-Kopplung (KWK) soll von 23,53 Milliarden US-Dollar im Jahr 2023 auf 35,9 Milliarden US-Dollar im Jahr 2032 wachsen. Die CAGR (Wachstumsrate) des Marktes für Kraft-Wärme-Kopplung (KWK) wird im Prognosezeitraum (2024–2032) voraussichtlich bei etwa 4,81 % liegen.

Wichtige Trends auf dem Markt für Kraft-Wärme-Kopplung (KWK) hervorgehoben

pDer Markt für Kraft-Wärme-Kopplung (KWK) erlebt mehrere wichtige Trends, die durch den wachsenden Bedarf an Energieeffizienz und Nachhaltigkeit getrieben werden. Die steigende Nachfrage nach energieeffizienten Systemen hat den Markt belebt, da Industrie und Unternehmen bestrebt sind, Energiekosten zu senken und CO2-Emissionen zu reduzieren. Der zunehmende Fokus auf erneuerbare Energiequellen unterstützt zudem die Einführung von KWK-Systemen und ermöglicht ein stärker integriertes Energiemanagement. Staatliche Anreize und Regulierungen fördern das Marktwachstum zusätzlich, indem sie den Übergang zu saubereren und effizienteren Energielösungen fördern. Der KWK-Markt bietet zahlreiche Chancen für Akteure.

Technologische Innovationen, wie z. B. Fortschritte im Motordesign und die Integration in Smart-Grid-Systeme, eröffnen Möglichkeiten zur Verbesserung von Leistung und Zuverlässigkeit. Der Wandel hin zu dezentraler Energieerzeugung ermöglicht KWK-Systemen zudem eine entscheidende Rolle bei der lokalen Energieerzeugung, insbesondere im städtischen Umfeld. Schwellenländer erkennen zunehmend das Potenzial von KWK-Systemen und bieten Herstellern und Dienstleistern die Möglichkeit, maßgeschneiderte Lösungen für die spezifischen Bedürfnisse dieser Regionen zu entwickeln. In jüngster Zeit ist ein deutlicher Trend zur Integration von KWK-Systemen mit erneuerbaren Energiequellen zu beobachten, wodurch Hybridmodelle entstehen, die die Gesamteffizienz steigern.

Diese Konvergenz gilt als entscheidend für die Erreichung von Energieunabhängigkeit und -resilienz. Kraft-Wärme-Kopplung und Kraft-Wärme-Kälte-Kopplung gewinnen zunehmend an Bedeutung, da sie über die reine Stromerzeugung hinaus vielfältige Energiebedürfnisse decken. Unternehmen setzen zudem verstärkt auf Fernüberwachung und -wartung, um die optimale Leistung ihrer KWK-Anlagen sicherzustellen und so deren Zuverlässigkeit und Wertschöpfung zu steigern. Da sich der Markt ständig weiterentwickelt, müssen die Beteiligten die neuen Trends und Chancen für nachhaltiges Wachstum im KWK-Sektor im Auge behalten.

Quelle: Primärforschung, Sekundärforschung, MRFR-Datenbank und Analystenbewertung

Markttreiber für Kraft-Wärme-Kopplung (KWK)

ul

-

Steigende Nachfrage nach Energieeffizienz

pDas zunehmende internationale Bewusstsein für Energieeinsparungen ist einer der Faktoren, die zum Wachstum der Kraft-Wärme-Kopplung (KWK)-Branche beitragen. Länder weltweit haben sich Ziele zur Reduzierung der Treibhausgasemissionen und zur Nachhaltigkeit gesetzt. Dies weckt ein großes Interesse an Technologien, die Energie besser nutzen. Durch die gleichzeitige Erzeugung von Strom und Nutzwärme aus derselben Energiequelle tragen KWK-Anlagen dazu bei, das gesamte System energieeffizienter zu gestalten, als dies sonst möglich wäre.

Dies ist insbesondere in Industrie- und Gewerbebetrieben von Bedeutung, in denen die Energiekosten einen hohen Kostenfaktor darstellen. Staaten und andere Institutionen haben mittlerweile erkannt, wie wichtig Maßnahmen wie die Installation von KWK-Anlagen sind, um Klimaziele zu erreichen und gleichzeitig eine stabile Energieversorgung zu gewährleisten. Darüber hinaus suchen Unternehmen nach neuen Strategien zur Kostensenkung, da die Energiepreise stetig steigen und KWK-Anlagen aufgrund niedrigerer Energiekosten eine attraktive Amortisationszeit bieten.

Die jahrelange Vernetzung dieser Systeme kann enorme Kosteneinsparungen bringen und so weitere Investitionen in diese Technologie fördern. Das zunehmende Bewusstsein von Verbrauchern und Unternehmen für Energieverschwendung hat zudem ein günstiges Klima für das Wachstum des KWK-Marktes geschaffen. Angesichts der Herausforderungen des Klimawandels engagieren sich Organisationen verstärkt für Nachhaltigkeitsstrategien. Der Einsatz von KWK-Systemen kann somit sowohl zur Lösung der Energiestrategie und zur Verbesserung der Umweltverträglichkeit beitragen als auch das Image des Unternehmens stärken.

Die zunehmende Bedeutung von Energieeffizienzmaßnahmen im Zuge der Strategien gegen den Klimawandel ebnet daher einen wichtigen Weg für die Entwicklung der Kraft-Wärme-Kopplungs-Branche (KWK).

-

Staatliche Anreize und Maßnahmen

pStaatliche Initiativen zur Förderung

erneuerbarer Energien und zur Steigerung der Energieeffizienz beeinflussen die Kraft-Wärme-Kopplungs-Branche (KWK) maßgeblich. Politische Entscheidungsträger weltweit erkennen die Bedeutung von KWK-Systemen für die Erreichung nationaler Energieziele an, darunter die Reduzierung des CO2-Fußabdrucks und die Erreichung der Energieunabhängigkeit. Anreize wie Steuergutschriften, Zuschüsse und Subventionen für die Installation von KWK-Anlagen können diese Technologien für Industrie und Gewerbe zugänglicher machen.

Darüber hinaus entwickeln sich regulatorische Rahmenbedingungen weiter, um die Integration von KWK-Anlagen in bestehende Energieinfrastrukturen zu unterstützen und so die Akzeptanz weiter zu steigern. Da sich Regierungen für ökologische Nachhaltigkeit einsetzen, dürfte die gesetzliche Unterstützung für KWK-Technologien zunehmen und zu mehr Investitionen in den Markt führen.

-

Technologische Fortschritte

pTechnologische Entwicklungen im Bereich der Kraft-Wärme-Kopplung (KWK) stimulieren das Marktwachstum durch die Verbesserung der Systemeffizienz und Leistungszuverlässigkeit. Innovative Ansätze in der Planung und im Betrieb von KWK-Anlagen haben fortschrittliche Überwachungs- und Steuerungsmechanismen eingeführt, die zu einer optimierten Energieerzeugung und reduzierten Betriebskosten führen. Verbesserte Technologien wie modulare Systeme und Hybridkonfigurationen bieten zudem mehr Flexibilität und Anpassungsfähigkeit an unterschiedliche Energieanforderungen und machen KWK-Lösungen für ein breiteres Anwendungsspektrum attraktiver.

Da kontinuierliche technologische Verbesserungen den Ausbau von KWK-Systemen erleichtern, wird erwartet, dass ihre Verbreitung in verschiedenen Sektoren zunimmt und so das Marktwachstum vorantreibt.

Einblicke in das Marktsegment Kraft-Wärme-Kopplung (KWK):

h3

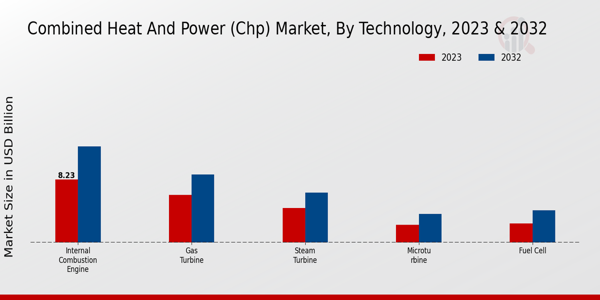

Technologieeinblicke in den Markt für Kraft-Wärme-Kopplung (KWK) pDer Markt für Kraft-Wärme-Kopplung (KWK) konzentriert sich stark auf das Technologiesegment, wobei solide Zahlen eine vielversprechende Entwicklung vorhersagen. Im Jahr 2023 beträgt der Gesamtmarktwert 23,53 Milliarden US-Dollar und weist ein erhebliches Wachstumspotenzial innerhalb des Sektors auf. Der Großteil des Marktes umfasst verschiedene Technologien, die gleichzeitig Strom und Nutzwärme erzeugen. Die Technologie der Verbrennungsmotoren (ICE) hat im Jahr 2023 einen Wert von 8,23 Milliarden US-Dollar und soll bis 2032 einen Wert von 12,58 Milliarden US-Dollar erreichen. Dies unterstreicht ihre herausragende Rolle auf dem Markt aufgrund ihrer weitverbreiteten Anwendung und Effizienz bei der Energieumwandlung und macht sie zu einem entscheidenden Akteur im Umsatz des Marktes für Kraft-Wärme-Kopplung (KWK). Es folgt die Gasturbinentechnologie, die mit einem Marktwert von 6,2 Milliarden USD im Jahr 2023 eine erhebliche Bedeutung hat und bis 2032 voraussichtlich auf 8,9 Milliarden USD anwachsen wird. Grund dafür ist ihre Anpassungsfähigkeit und Effizienz bei der Stromerzeugung im großen Maßstab, wodurch sie wirksam zur allgemeinen Marktwachstumsdynamik beiträgt.

Die Dampfturbinentechnologie, ein weiterer wichtiger Bestandteil des Marktes für Kraft-Wärme-Kopplung (KWK), mit einem Wert von 4,5 Milliarden USD im Jahr 2023, wird ihre Marktpräsenz mit einem erwarteten Wachstum von 6,5 Milliarden USD bis 2032 ausbauen. Ihre etablierte Infrastruktur und die Fähigkeit zur Integration mit erneuerbaren Energiequellen untermauern ihre Bedeutung in diesem Segment. Die Mikroturbinentechnologie, mit einem Wert von 2,3 Milliarden USD im Jahr 2023, soll bis 2032 auf 3,7 Milliarden USD anwachsen. Ihr Wachstumstrend spiegelt die steigende Nachfrage nach kleinen, dezentralen Stromerzeugungslösungen wider, die häufig wegen ihrer geringeren Emissionen und betrieblichen Flexibilität bevorzugt werden. Schließlich wird die Brennstoffzellentechnologie, obwohl im Vergleich zu vergleichbaren Technologien kleiner, im Jahr 2023 auf 2,5 Milliarden US-Dollar geschätzt. Bis 2032 sollen es 4,22 Milliarden US-Dollar werden. Diese Innovation gewinnt aufgrund ihrer sauberen Energieabgabe und Effizienz an Zugkraft und positioniert sie als wettbewerbsfähigen Akteur im Markt für Kraft-Wärme-Kopplung (KWK).

Die Marktsegmentierung zeigt wichtige Trends und Treiber für die Marktdaten für Kraft-Wärme-Kopplung (KWK) im nächsten Jahrzehnt. Die zunehmende Betonung von Energieeffizienz und Nachhaltigkeit sowie unterstützende staatliche Maßnahmen treiben den Fortschritt in allen Technologien voran. Jedes Segment bietet einzigartige Investitions- und Innovationsmöglichkeiten. Verbrennungsmotoren und Gasturbinentechnologien dominieren aufgrund ihrer bewährten Leistungsfähigkeit und Zuverlässigkeit die Marktanteile, während Mikroturbinen und Brennstoffzellen erhebliche Wachstumschancen bieten, da Unternehmen und Infrastrukturen auf umweltfreundlichere Lösungen umsteigen. Die Marktstatistiken für Kraft-Wärme-Kopplung (KWK) veranschaulichen nicht nur ein Wettbewerbsumfeld, sondern auch ein dynamisches Umfeld, in dem die technologische Entwicklung eine entscheidende Rolle bei der Neugestaltung der Energieerzeugungs- und -verbrauchsmuster spielt.

Quelle: Primärforschung, Sekundärforschung, MRFR-Datenbank und Analystenbewertung

Einblicke in die Brennstoffarten des Marktes für Kraft-Wärme-Kopplung (KWK)

pDer Markt für Kraft-Wärme-Kopplung (KWK) mit einem prognostizierten Wert von 23,53 Milliarden US-Dollar im Jahr 2023 und einem erwarteten Wachstum auf 35,9 Milliarden US-Dollar bis 2032 zeigt einen deutlichen Fokus auf verschiedene Brennstoffarten, die entscheidend für seine Bewertung und Marktwachstum. Erdgas bleibt aufgrund seiner Effizienz und geringeren Emissionen im Vergleich zu herkömmlichen Brennstoffen ein wichtiger Akteur und fördert so die ökologische Nachhaltigkeit. Biomasse gewinnt als erneuerbare Energiequelle an Bedeutung und ist für Branchen attraktiv, die nach umweltfreundlicheren Energielösungen suchen. Kohle hingegen dominiert weiterhin in Regionen, die auf etablierte Energierahmen angewiesen sind, steht jedoch vor Herausforderungen durch strengere Emissionsvorschriften.

Technologien zur Abwärmerückgewinnung leisten einen wichtigen Beitrag, indem sie thermische Energie erfassen und wiederverwenden und so die Gesamteffizienz der Stromerzeugung steigern. Öl wird zwar weniger in KWK-Anwendungen eingesetzt, spielt aber in bestimmten Regionen und Branchen, in denen andere Brennstoffe möglicherweise nicht so verfügbar sind, nach wie vor eine wichtige Rolle. Die allgemeine Marktsegmentierung spiegelt vielfältige Chancen und Wachstumstreiber wider, beeinflusst durch den steigenden Energiebedarf, die Umstellung auf erneuerbare Ressourcen und das Streben nach Effizienz in der Energieerzeugung. Die Marktstatistiken für Kraft-Wärme-Kopplung (KWK) veranschaulichen diese Dynamik, während sie sich weiterentwickelt, um sowohl wirtschaftliche als auch ökologische Ziele im Energiesektor zu erreichen.

Einblicke in die Endnutzung des Marktes für Kraft-Wärme-Kopplung (KWK) strongEinblicke in die Marktkapazität von Kraft-Wärme-Kopplung (KWK)

pDas Marktkapazitätssegment für Kraft-Wärme-Kopplung (KWK) ist ein wichtiger Teil des Branchenwachstums. Der Gesamtmarkt wird im Jahr 2023 auf 23,53 Milliarden US-Dollar geschätzt. Dieses Segment ist in verschiedene Kapazitätsstufen unterteilt, darunter unter 100 kW, 100 kW – 1 MW, 1 MW – 10 MW und über 10 MW. Der Kapazitätsbereich unter 100 kW spielt eine entscheidende Rolle bei der Bereitstellung lokaler Energielösungen und eignet sich daher für kleine Unternehmen und Privathaushalte. Im Gegensatz dazu wird der Bereich von 100 kW bis 1 MW zunehmend von mittelständischen Unternehmen bevorzugt, da er ein ausgewogenes Verhältnis von Effizienz und Wirtschaftlichkeit bietet.

Das Segment von 1 MW bis 10 MW bietet erhebliches Potenzial für größere gewerbliche und industrielle Anlagen, da es hohen Energiebedarf deckt und gleichzeitig den Brennstoffverbrauch optimiert. Insbesondere die Kategorie über 10 MW dominiert in industriellen Anwendungen, wo die groß angelegte Energieerzeugung für die Deckung des Betriebsbedarfs entscheidend ist. Diese Segmentierung unterstützt zudem das Ziel, die Energieeffizienz zu steigern und die Ziele für erneuerbare Energien zu erreichen, und verdeutlicht die Anpassungsfähigkeit des Marktes für Kraft-Wärme-Kopplung (KWK) an den sich entwickelnden Energiebedarf. Die Trends deuten auf wachsende Investitionen in KWK-Technologien hin, die durch steigende Energiekosten und Umweltvorschriften getrieben werden und den Marktakteuren reichlich Chancen bieten.

Regionale Einblicke in den Markt für Kraft-Wärme-Kopplung (KWK)

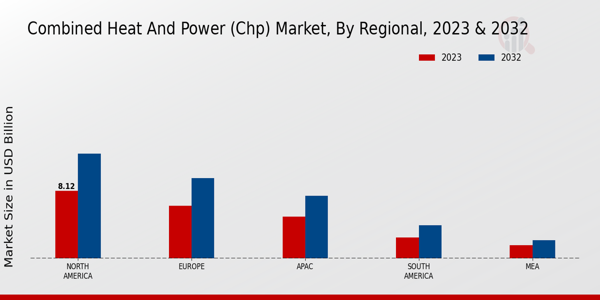

pDer Markt für Kraft-Wärme-Kopplung (KWK) weist in allen regionalen Segmenten ein bemerkenswertes Wachstum auf. Für 2023 wird ein Gesamtmarktumsatz von 23,53 Milliarden US-Dollar prognostiziert. Nordamerika hält den Mehrheitsanteil mit einem Wert von 8,12 Milliarden US-Dollar im Jahr 2023 und soll bis 2032 12,55 Milliarden US-Dollar erreichen, angetrieben von fortschrittlichen Technologien und steigendem Energiebedarf. Europa folgt dicht dahinter mit einem Wert von 6,3 Milliarden US-Dollar im Jahr 2023, der voraussichtlich auf 9,62 Milliarden US-Dollar anwachsen wird, was den Fokus des Landes auf Nachhaltigkeit und die Reduzierung von Kohlendioxidemissionen unterstreicht. APAC ist ein weiterer bedeutender Markt, der im Jahr 2023 auf 5,0 Milliarden US-Dollar geschätzt wird und voraussichtlich auf 7,52 Milliarden US-Dollar wachsen wird, angetrieben durch die schnelle Industrialisierung und Urbanisierung.

Südamerika und MEA sind zwar im Hinblick auf die Bewertung kleiner, spiegeln aber mit Werten von 2,5 Milliarden US-Dollar bzw. 1,61 Milliarden US-Dollar im Jahr 2023 Potenzial wider, was auf Wachstumschancen bei Energieeffizienzlösungen hindeutet. Insgesamt zeigt die Marktdynamik, dass Nordamerika und Europa zwar dominieren, die rasante Entwicklung im asiatisch-pazifischen Raum jedoch eine bedeutende Chance für die Beteiligten am Markt für Kraft-Wärme-Kopplung (KWK) darstellt.

Quelle: Primärforschung, Sekundärforschung, MRFR-Datenbank und Analystenbewertung

Wichtige Akteure und Wettbewerbseinblicke auf dem Markt für Kraft-Wärme-Kopplung (KWK):

pDer Markt für Kraft-Wärme-Kopplung (KWK) ist durch ein dynamisches Wettbewerbsumfeld gekennzeichnet, in dem verschiedene Akteure bestrebt sind, technologische Fortschritte und regulatorische Unterstützung zu nutzen, um die Energieeffizienz zu verbessern und die Emissionen zu reduzieren. Da die Nachfrage nach nachhaltigen Energielösungen weltweit steigt, konzentrieren sich Unternehmen in diesem Markt auf die Integration innovativer Technologien wie erneuerbarer Energiequellen, hocheffizienter Turbinen und fortschrittlicher Steuerungssysteme in ihre KWK-Systeme. Dieses Wettbewerbsumfeld ist geprägt von der Zusammenarbeit zwischen Herstellern, Dienstleistern und Endverbrauchern mit dem Ziel, die Energieerzeugung zu optimieren, Kosten zu senken und die Umweltbelastung zu minimieren. Die zunehmende Bedeutung der Reduzierung von Treibhausgasemissionen und der Übergang zu dezentraler Energieerzeugung verschärfen den Wettbewerb zusätzlich und zwingen Unternehmen dazu, ihre Angebote zu differenzieren und ihren Marktanteil durch strategische Initiativen auszubauen.

General Electric (GE) ist im Markt für Kraft-Wärme-Kopplung (KWK) stark vertreten und nutzt seine umfassende Expertise in Energietechnologien. Bekannt für sein umfassendes Portfolio, das Gas- und Dampfturbinen umfasst, hat sich GE als zuverlässiger Anbieter effizienter KWK-Systeme etabliert, die den vielfältigen Energiebedarf industrieller, gewerblicher und institutioneller Kunden decken. Das Engagement des Unternehmens für Innovation und Forschung ermöglicht die Entwicklung fortschrittlicher Lösungen, die die Leistung und Zuverlässigkeit von KWK-Anwendungen verbessern. GEs Fähigkeit, integrierte Systeme anzubieten, die thermische und elektrische Energieerzeugung kombinieren, versetzt das Unternehmen in eine starke Position, um die wachsende Nachfrage nach Kraft-Wärme-Kopplungslösungen zu bedienen. Darüber hinaus unterstützt GE mit seiner starken Präsenz und einem breiten Partnernetzwerk seine Kunden effektiv bei der Optimierung ihres Energieverbrauchs und trägt gleichzeitig zu Nachhaltigkeitszielen bei.

Enertime ist ein bedeutender Akteur im Markt für Kraft-Wärme-Kopplung (KWK) und konzentriert sich auf innovative Lösungen für kleine bis mittelgroße KWK-Anwendungen. Das Unternehmen ist spezialisiert auf die Entwicklung und Herstellung von Wärmekraftwerken und Energierückgewinnungslösungen, die sich nahtlos in bestehende Energiesysteme integrieren lassen und so effiziente Kraft-Wärme-Kopplungskapazitäten schaffen. Die Systeme von Enertime eignen sich besonders für industrielle Anwendungen, wo sie erhebliche Energieeinsparungen ermöglichen und die Betriebskosten senken. Durch kontinuierliche technologische Verbesserungen und das Engagement für nachhaltige Entwicklung hat sich Enertime eine Nische geschaffen und legt bei seinen Angeboten Wert auf Effizienz und Zuverlässigkeit. Die Expertise des Unternehmens in der Entwicklung von Systemen zur Nutzung erneuerbarer Energien und Abwärme stärkt seine Wettbewerbsfähigkeit und folgt den Markttrends hin zu nachhaltigeren Energiepraktiken.

Wichtige Unternehmen im Markt für Kraft-Wärme-Kopplung (KWK) sind:

ul

- Mitsubishi Heavy Branchen

- United Technologies Corporation

h3

Entwicklungen im Markt für Kraft-Wärme-Kopplung (KWK) pIn den letzten Monaten hat sich der Markt für Kraft-Wärme-Kopplung (KWK) hat bedeutende Entwicklungen erlebt, die durch technologische Fortschritte und einen zunehmenden Fokus auf Nachhaltigkeit vorangetrieben werden. Unternehmen wie General Electric und Siemens verbessern aktiv ihre KWK-Angebote, um Energieeffizienzziele in verschiedenen Sektoren zu erreichen. Darüber hinaus steigern Cummins und Mitsubishi Heavy Industries ihre Investitionen in integrierte Energielösungen, die KWK-Systeme nutzen. Insbesondere E.ON und Engie arbeiten gemeinsam an Projekten zur Reduzierung der Kohlendioxidemissionen durch innovative KWK-Anwendungen und positionieren sich so als führende Unternehmen in der umweltfreundlichen Energieerzeugung.

Die jüngsten Marktbewertungen deuten auf einen deutlichen Wachstumstrend hin, der von der steigenden Nachfrage nach Kraft-Wärme-Kopplungssystemen in industriellen Anwendungen und städtischen Umgebungen beeinflusst wird. Wichtige Akteure wie Bosch und ABB erleben einen Ausbau ihrer Marktanteile, der auf robuste Produktportfolios und strategische Partnerschaften zurückzuführen ist. Es gab auch Diskussionen über Fusionen und Übernahmen in der Branche, wobei Unternehmen wie Caterpillar und MAN Energy Solutions Synergiemöglichkeiten zur Erweiterung ihrer KWK-Kapazitäten prüfen. Dieser Konsolidierungstrend dürfte sich positiv auf den technologischen Fortschritt und die Betriebseffizienz im KWK-Markt auswirken.

Einblicke in die Marktsegmentierung von Kraft-Wärme-Kopplungsanlagen (KWK)

ul

-

Technologieausblick für den KWK-Markt

ul

-

Kraftstoffart im KWK-Markt Ausblick

ul

-

Marktausblick für Kraft-Wärme-Kopplung (KWK)

ul

-

Marktausblick für Kraft-Wärme-Kopplung (KWK)

ul

-

Regionaler Ausblick auf den Markt für Kraft-Wärme-Kopplung (KWK)